भारतीय अर्थव्यवस्था

आर्थिक सर्वेक्षण 2024-25 का सार

- 11 Mar 2025

- 67 min read

01: अर्थव्यवस्था की स्थिति: पुनः तेज़ गति की ओर

- वैश्विक अर्थव्यवस्था: वर्ष 2024 में वैश्विक अर्थव्यवस्था में मध्यम लेकिन असमान वृद्धि हुई। आपूर्ति शृंखला व्यवधानों के कारण विनिर्माण में मंदी जबकि सेवा क्षेत्र की स्थिति सुदृढ़ रहने के साथ अंतर्राष्ट्रीय मुद्रा कोष (IMF) ने वर्ष 2024 और वर्ष 2025 में क्रमशः 3.2% एवं 3.3% की वृद्धि का अनुमान दिया है।

- वैश्विक स्तर पर मुद्रास्फीति में कमी आई, फिर भी सेवा मुद्रास्फीति स्थिर रही, जिसके कारण विभिन्न केंद्रीय बैंकों की मौद्रिक नीतियाँ भिन्न-भिन्न हो गईं।

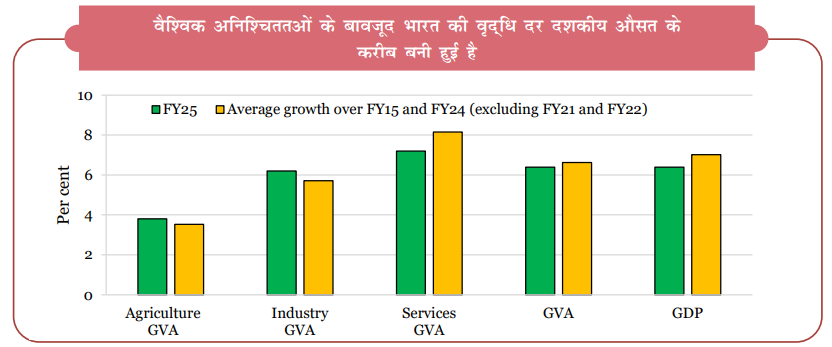

- भारत की अर्थव्यवस्था: भारत के सकल घरेलू उत्पाद (GDP) में वित्त वर्ष 26 (2025-26) में 6.3 से 6.8% की वृद्धि के अनुमान हैं।

- वित्त वर्ष 2025 (2024-25) में भारत की वास्तविक GDP में 6.4% की वृद्धि का अनुमान है, जो कृषि और सेवाओं द्वारा संचालित होगी, जबकि विनिर्माण क्षेत्र की चुनौतियाँ बनी हुई हैं।

- वर्ष 2024 में खुदरा मुद्रास्फीति औसतन 4.9% रही, जो वित्त वर्ष 24 के 5.4% से कम है, लेकिन भारतीय रिज़र्व बैंक (RBI) की सहन बैंड (4% की मुद्रास्फीति लक्ष्य, +/- 2 प्रतिशत अंकों की सहन बैंड के साथ) की उपरि सीमा लगभग रही।

- आपूर्ति में व्यवधान और अनियमित मौसम के कारण खाद्य मुद्रास्फीति मुख्य रूप से सब्जियों और दालों के मूल्य में वृद्धि के कारण बढ़कर 8.4% हो गई।

- मूल मुद्रास्फीति (खाद्य और ईंधन की कीमतों के अतिरिक्त) में गिरावट आई, जो वस्तुओं और सेवाओं में लागत दबाव में कमी को दर्शाती है।

- क्षेत्रवार प्रदर्शन:

- कृषि: रिकॉर्ड खरीफ उत्पादन और मज़बूत ग्रामीण मांग के कारण वित्त वर्ष 2025 में इसमें 3.8% की वृद्धि हुई।

- उद्योग और विनिर्माण: वित्त वर्ष 2025 में औद्योगिक क्षेत्र में 6.2% की वृद्धि होने की उम्मीद है, जिसमें निर्माण और उपयोगिता सेवाओं की भूमिका होगी, जबकि कमज़ोर वैश्विक मांग के कारण विनिर्माण धीमा रहेगा।

- सेवाएँ: यह वित्त वर्ष 2025 में 7.2% की दर से सबसे तेज़ी से बढ़ने वाला क्षेत्र है, जिसका नेतृत्व सूचना प्रौद्योगिकी, वित्त और आतिथ्य द्वारा किया गया।

- बाह्य क्षेत्र: वित्त वर्ष 2025 के पहले नौ माह में कुल निर्यात (वस्तु+सेवाएँ) में 6% (वर्ष दर वर्ष) की वृद्धि हुई। इसी अवधि में सेवा क्षेत्र में 11.6% की वृद्धि हुई।

- व्यापारिक निर्यात में 1.6% की वृद्धि होने एवं आयात में 5.2% की वृद्धि होने से व्यापार घाटा में वृद्धि हुई।

- भारत विश्व में धन प्रेषण का शीर्ष प्राप्तकर्त्ता बना रहा, जिससे चालू खाता घाटा (CAD) को सकल घरेलू उत्पाद के 1.2% पर बनाए रखने में मदद मिली तथा आर्थिक सहयोग एवं विकास संगठन (OECD) अर्थव्यवस्थाओं में मजबूत रोज़गार बाज़ारों से भी इसमें सहायता मिली।

- कुल मिलाकर, भारत का आर्थिक परिदृश्य सकारात्मक बना हुआ है, जो घरेलू अनुकूलन एवं संरचनात्मक सुधारों से प्रेरित है, हालाँकि वैश्विक अनिश्चितताओं का जोखिम अभी भी बना हुआ है।

- भारत की अर्थव्यवस्था के समक्ष चुनौतियाँ: भू-राजनीतिक तनाव (रूस-यूक्रेन, इज़रायल-हमास) ने व्यापार, ऊर्जा सुरक्षा और मुद्रास्फीति को बाधित किया है। स्वेज नहर के मुद्दे से वस्तु ढुलाई लागत तथा डिलीवरी के समय में वृद्धि हुई है।

- मौसम और आपूर्ति व्यवधानों के कारण खाद्य पदार्थों की कीमतें अस्थिर बनी हुई हैं।

- संबंधित वित्तीय जोखिमों में बढ़ती सब्सिडी और कम कर राजस्व से राज्य पर राजकोषीय दबाव तथा केंद्रीय अंतरण पर बढ़ती निर्भरता शामिल है।

- भारत का विनिर्माण क्षेत्र कमज़ोर वैश्विक मांग के कारण दबाव में बना हुआ है।

- आगे की राह: घरेलू विकास को बढ़ावा देते हुए वैश्विक अनिश्चितताओं से निपटने के लिये रणनीतिक राजकोषीय एवं मौद्रिक नीतियाँ आवश्यक हैं।

- प्रशासनिक सुधारों, कर सरलीकरण, श्रम कानूनों को युक्तिसंगत बनाने तथा व्यावसायिक कानूनों को अपराधमुक्त करने के माध्यम से विनियमन में ढील से औद्योगिकीकरण को बढ़ावा मिलेगा तथा ज़मीनी स्तर पर सुधार से भारत की प्रतिस्पर्द्धात्मकता एवं निवेश वातावरण में अनुकूलता आएगी।

- धारणीय कृषि उत्पादन एवं बाह्य क्षेत्र में स्थिरता के माध्यम से मुद्रास्फीति का प्रबंधन महत्वपूर्ण है। केंद्रीय बजट 2025-26 की पहलों के प्रभावी क्रियान्वयन से सतत् आर्थिक विस्तार को बढ़ावा मिलेगा।

02. मौद्रिक और वित्तीय क्षेत्र विकास: अन्योन्याश्रयी संबंध

- बैंकिंग क्षेत्र की वृद्धि: ऋण वृद्धि स्थिर बनी हुई है, जो जमा वृद्धि के अनुरूप है जबकि सकल गैर-निष्पादित परिसंपत्तियाँ (GNPA) 12 वर्ष के निम्नतम स्तर 2.6% पर आने के साथ शुद्ध NPA 0.6% रहा।

- वित्तीय समावेशन: RBI द्वारा जारी वित्तीय समावेशन सूचकांक 53.9 (2021) से बढ़कर 64.2 (2024) हो गया, जो वित्तीय सेवाओं तक पहुँच में प्रगति का परिचायक है।

- मौद्रिक नीति: RBI ने विकास को समर्थन देने के क्रम में वर्ष 2024 के अंत में अपने दृष्टिकोण को "विदड्रा ऑफ एकोमोडेशन" से "न्यूट्रल" करते हुए रेपो दर को 6.5% पर रखा।

- नकद आरक्षित अनुपात (CRR) को घटाकर 4% किया गया, जिससे बैंकिंग प्रणाली में लगभग 1,16,000 करोड़ रुपए की तरलता में वृद्धि हुई।

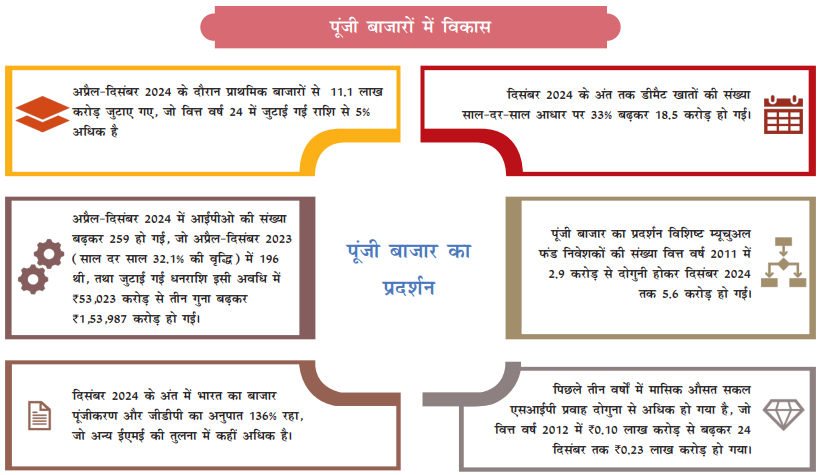

- पूंजी बाज़ार: भारत की इनीशियल पब्लिक ऑफरिंग (IPO) में वित्त वर्ष 2013 से वित्त वर्ष 2024 के बीच छह गुना वृद्धि हुई, जो लिस्टिंग में विश्व स्तर पर प्रथम स्थान पर है।

- वैश्विक अनिश्चितताओं एवं चुनाव-प्रेरित अस्थिरता के बावजूद भारत के शेयर बाज़ार का अच्छा प्रदर्शन रहा है। युवा निवेशकों की अब इक्विटी बाज़ार में 40% हिस्सेदारी है।

- विकास वित्तीय संस्थान (DFI): इंडिया इंफ्रास्ट्रक्चर फाइनेंस कंपनी लिमिटेड (IIFCL) द्वारा राजमार्गों, ऊर्जा तथा बंदरगाहों को समर्थन देने वाली परियोजनाओं में 13.9 लाख करोड़ रुपए का सह-वित्तपोषण किया।

- नेशनल बैंक फॉर फाइनेंसिंग इंफ्रास्ट्रक्चर एंड डेवलपमेंट (NaBFID) द्वारा 1.3 लाख करोड़ रुपए के ऋण मंज़ूर (वित्त वर्ष 26 तक 3 लाख करोड़ रुपए का लक्ष्य) किए गए हैं।

- चुनौतियाँ:

- उपभोक्ता ऋण में वृद्धि: डिजिटल ऋण के साथ गैर-बैंकिंग वित्तीय कंपनियों (NBFC) द्वारा जारी प्रतिभूति रहित ऋण में वृद्धि तथा इक्विटी बाज़ारों में उच्च खुदरा भागीदारी से नियामक संबंधी चिंताएँ उत्पन्न होती हैं।

- वैश्विक प्रतिकूल परिस्थितियाँ: भू-राजनीतिक तनाव (रूस-यूक्रेन, मध्य पूर्व (ईरान-इज़रायल संघर्ष) और वित्तीय बाज़ार में अस्थिरता से भारत की वित्तीय स्थिरता प्रभावित हो सकती है।

- बैंकिंग जोखिम: वित्तीय असंतुलन को रोकने के क्रम में NBFC के विस्तार हेतु प्रभावी निगरानी की आवश्यकता है।

- भविष्य का दृष्टिकोण:

- बैंकिंग में कृत्रिम बुद्धिमत्ता: जोखिम मूल्यांकन, धोखाधड़ी का पता लगाने तथा ग्राहक सेवा में आर्टिफिशियल इंटेलिजेंस (AI) और मशीन लर्निंग के बढ़ते उपयोग से वित्तीय दक्षता में सुधार हो सकता है।

- बीमा क्षेत्र में वृद्धि: अगले पाँच वर्षों (2024-2028) में G20 देशों में भारत में सबसे तेज़ी से बढ़ने वाले बीमा बाज़ार के बनने का अनुमान है।

- पेंशन बाज़ार का विस्तार: भारत के निम्न-मध्यम आय से उच्च-मध्यम आय अर्थव्यवस्था में परिवर्तित होने के साथ इसमें वृद्धि होने का अनुमान है।

03. बाह्य क्षेत्र: FDI को व्यवस्थित रूप देना

- व्यापार प्रदर्शन: वित्त वर्ष 25 में कुल निर्यात (माल + सेवाएँ) 6% बढ़कर 602.6 बिलियन अमेरिकी डॉलर हो गया, जबकि आयात 6.9% बढ़कर 682.2 बिलियन अमेरिकी डॉलर हो गया, जिससे व्यापार घाटा बढ़कर 79.5 बिलियन अमेरिकी डॉलर हो गया।

- विदेशी मुद्रा आरक्षित निधियाँ: दिसंबर 2024 तक भारत का विदेशी मुद्रा भंडार 640.3 बिलियन अमेरिकी डॉलर तक पहुँच गया, जो बाह्य ऋण (711.8 बिलियन अमेरिकी डॉलर) का 90% कवर करता है।

- क्षेत्रवार विशेषताएँ:

- वस्त्र एवं परिधान: भारत वस्त्र एवं परिधान का छठा सबसे बड़ा निर्यातक है, जो सकल घरेलू उत्पाद में 2.3%, औद्योगिक उत्पादन में 13%, निर्यात में 12% का योगदान देता है तथा 34 बिलियन अमेरिकी डॉलर (वर्ष 2023) के निर्यात के साथ 45 मिलियन से अधिक लोगों को रोज़गार देता है।

- सेवा निर्यात: वित्त वर्ष 2025 में 11.6% की वृद्धि हुई तथा शुद्ध प्राप्तियाँ बढ़कर 131.3 बिलियन अमेरिकी डॉलर हो गईं।

- FDI: प्रत्यक्ष विदेशी निवेश (FDI) 17.9% बढ़कर वित्त वर्ष 25 में 55.6 बिलियन अमेरिकी डॉलर तक पहुँच गया; संचयी सकल FDI 1 ट्रिलियन अमेरिकी डॉलर (2000-2024) को पार कर गया, लेकिन प्रत्यावर्तन में वृद्धि के कारण शुद्ध FDI में गिरावट आई।

- चालू खाता घाटा (CAD): वित्त वर्ष 2025 की दूसरी तिमाही में सकल घरेलू उत्पाद के 1.2% तक सीमित, निजी स्थानांतरण (प्रेषण) बढ़कर 31.9 बिलियन अमेरिकी डॉलर हो गया।

- चुनौतियाँ:

- बढ़ता संरक्षणवाद: बढ़ता वैश्विक संरक्षणवाद और भू-राजनीतिक तनाव भारत के व्यापार विकास के लिये एक बड़ी चुनौती है। टैरिफ और गैर-टैरिफ बाधाओं (NTM) में वृद्धि भारत की अपने व्यापार अवसरों का विस्तार करने की क्षमता को सीमित करती है।

- संरक्षणवाद से तात्पर्य उन सरकारी नीतियों से है जो घरेलू उद्योगों की सहायता के लिये अंतर्राष्ट्रीय व्यापार को प्रतिबंधित करती हैं।

- निर्यात प्रतिस्पर्द्धात्मकता: उच्च व्यापार लागत, अकुशल आपूर्ति शृंखलाएँ और अनुपालन चुनौतियाँ भारत की वैश्विक आपूर्ति शृंखलाओं में एकीकरण की क्षमता में बाधा डालती हैं।

- बढ़ता संरक्षणवाद: बढ़ता वैश्विक संरक्षणवाद और भू-राजनीतिक तनाव भारत के व्यापार विकास के लिये एक बड़ी चुनौती है। टैरिफ और गैर-टैरिफ बाधाओं (NTM) में वृद्धि भारत की अपने व्यापार अवसरों का विस्तार करने की क्षमता को सीमित करती है।

- भविष्य का दृष्टिकोण और आगे की राह:

- ई-कॉमर्स निर्यात वृद्धि: डिजिटल व्यापार नीतियों के कारण बिजनेस-टू-कंज्यूमर (B2C) बाज़ार का 83 बिलियन अमेरिकी डॉलर (वर्ष 2022) से बढ़कर 150 बिलियन अमेरिकी डॉलर (वर्ष 2026) तक पहुँचने और वर्ष 2030 तक निर्यात के 200-300 बिलियन अमेरिकी डॉलर तक पहुँचने का अनुमान है।

- FDI जलवायु को सुदृढ़ बनाना: निवेश सुविधा, व्यापार समझौतों और व्यापार करने में सुगमता के लिये नीतिगत सुधार विदेशी पूंजी को आकर्षित करेंगे।

- स्थिरता अनुपालन: भारत प्रतिस्पर्द्धात्मकता बनाए रखने के लिये वैश्विक कार्बन विनियमों (कार्बन सीमा समायोजन तंत्र (CBAM), यूरोपीय संघ वनोन्मूलन विनियमन (EUDR) ) के साथ निर्यात को संरेखित करने पर विचार कर सकता है।

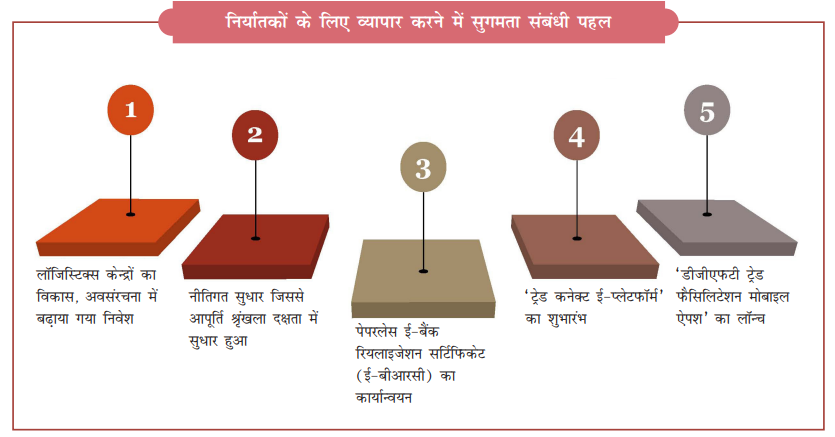

- व्यवसाय करने में सुगमता संबंधी सुधार (EoDB):

04. कीमतें और मुद्रास्फीति – गतिशीलता को समझना

- वैश्विक मुद्रास्फीति की प्रवृत्ति: केंद्रीय बैंकों द्वारा मौद्रिक नीति को सख्त करने से सहायता प्राप्त, वर्ष 2024 में घटकर 5.7% रह गई।

- वैश्विक स्तर पर खाद्य मुद्रास्फीति में कमी आई, लेकिन भारत सहित कुछ अर्थव्यवस्थाओं में यह उच्च बनी रही।

- भारत की मुद्रास्फीति प्रवृत्तियाँ: खुदरा मुद्रास्फीति 5.4% (वित्त वर्ष 24) से घटकर 4.9% (वित्त वर्ष 25) हो गई।

- कोर मुद्रास्फीति एक दशक में अपने सबसे निचले स्तर पर आ गई है। खाद्य मुद्रास्फीति उच्च बनी हुई है, जो खराब मौसम, आपूर्ति शृंखला की समस्याओं और प्याज, टमाटर और दालों जैसी प्रमुख वस्तुओं के उत्पादन में कमी के कारण है।

- कुल खाद्य मुद्रास्फीति में सब्जियों और दालों का योगदान 32.3% था, जबकि उपभोक्ता मूल्य सूचकांक (CPI) में इनका भार केवल 8.42% था।

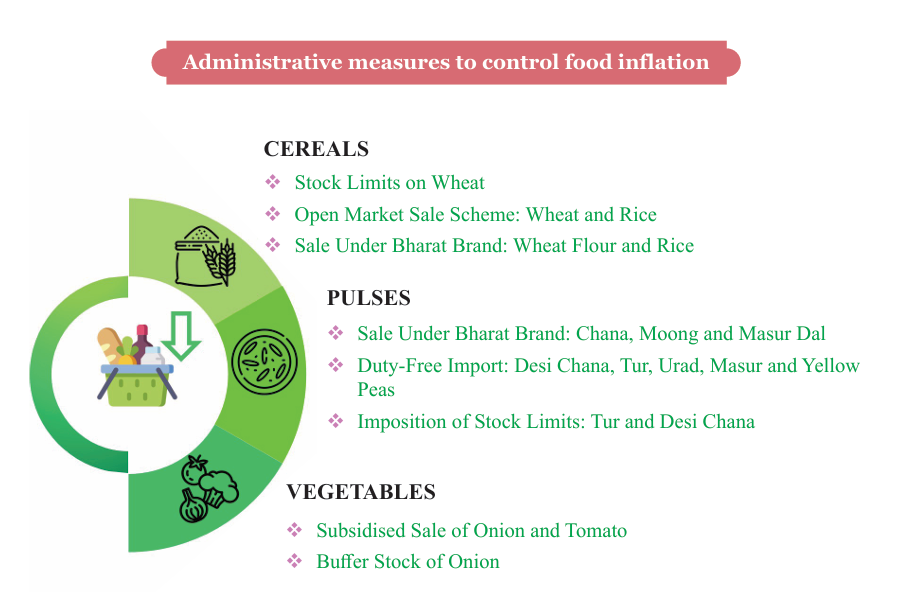

- मुद्रास्फीति पर नियंत्रण के लिये सरकारी उपाय: प्याज का बफर स्टॉक बनाए रखना, मूल्य स्थिरीकरण कोष बनाना तथा सब्जियों की सब्सिडीयुक्त बिक्री को बनाए रखना।

- आपूर्ति को संतुलित करने के लिये दालों पर स्टॉक सीमा और आयात को आसान बनाना सुनिश्चित किया गया, तथा अनाज की कीमतों को नियंत्रित करने के लिये गेहूँ और चावल को बाज़ार में जारी करने के लिये ओपन मार्केट सेल स्कीम (OMSS) को आगे बढ़ाया गया।

- चुनौतियाँ:

- चरम मौसमी घटनाएँ: हीटवेव और बेमौसम बारिश ने फसलों को नुकसान पहुँचाया, जिससे आपूर्ति शृंखला बाधित हुई और सब्जियों की कीमतें बढ़ गईं।

- खाद्य आपूर्ति में संरचनात्मक मुद्दे: भारत प्याज और टमाटर का शीर्ष उत्पादक बना हुआ है, जिससे कमी के दौरान आयात के विकल्प सीमित हो जाते हैं।

- फसल कटाई के बाद होने वाली क्षति, अकुशल भंडारण और परिवहन संबंधी बाधाएँ खाद्य मुद्रास्फीति को बढ़ाती हैं।

- वैश्विक कमोडिटी मूल्य अनिश्चितता: दालों और खाद्य तेलों के आयात पर भारत की निर्भरता एक जोखिम कारक बनी हुई है।

- भविष्य का दृष्टिकोण और आगे की राह:

- अनुमानित मुद्रास्फीति प्रवृत्तियाँ: RBI ने सामान्य मानसून और स्थिर वस्तु कीमतों को मानते हुए वित्त वर्ष 26 में हेडलाइन मुद्रास्फीति 4.2% रहने का अनुमान लगाया है।

- कमोडिटी कीमतें कम होने की उम्मीद: वर्ष 2025 में वैश्विक कीमतों में 5.1% की गिरावट आने की उम्मीद है , जिसमें तेल और धातुओं में सबसे ज़्यादा गिरावट देखने को मिलेगी। आयात लागत में कमी से घरेलू मुद्रास्फीति को स्थिर करने में मदद मिल सकती है।

- कृषि और मूल्य स्थिरता उपाय: सब्जी क्लस्टरों, किसान सहकारी समितियों और डिजिटल बाज़ार संपर्कों का विस्तार मूल्य अस्थिरता को कम कर सकता है।

- नुकसान को न्यूनतम करने के लिये जलवायु-अनुकूल फसल किस्मों और कटाई-पश्चात बुनियादी ढाँचे का विकास करना।

- खाद्य मुद्रास्फीति पर नियंत्रण:

05. मध्यम अवधि का दृष्टिकोण – विनियमन से विकास को बढ़ावा मिलेगा

- भारत की विकास आकांक्षाएँ: वित्त वर्ष 28 तक 5 ट्रिलियन अमेरिकी डॉलर और वित्त वर्ष 30 तक 6.3 ट्रिलियन अमेरिकी डॉलर की अर्थव्यवस्था बनने के लिये, 10.2% (वित्त वर्ष 25-वित्त वर्ष 30) की नाममात्र GDP वृद्धि दर के साथ, भारत को सालाना 8% की निरंतर GDP वृद्धि दर बनाए रखनी होगी।

- निवेश और रोज़गार: उच्च विकास दर हासिल करने के लिये निवेश को सकल घरेलू उत्पाद के 31% से बढ़ाकर 35% करना होगा और प्रतिवर्ष 7.85 मिलियन गैर-कृषि रोज़गार सृजित करने होंगे।

- संरचनात्मक सुधार: भारत ने वस्तु एवं सेवा कर (GST) लागू किया है, तथा दिवाला और शोधन अक्षमता संहिता, 2016 के तहत वसूली में वृद्धि की है, तथा डिजिटल सार्वजनिक अवसंरचना (DPI) के तहत डिजिटल समावेशन को बढ़ावा दिया है, लेकिन नियामक बोझ सूक्ष्म, लघु और मध्यम उद्यमों (MSME) की वृद्धि में बाधा बन रहा है।

- चुनौतियाँ:

- बढ़ती व्यापार बाधाएँ: वर्ष 2024 में वैश्विक व्यापार प्रतिबंध बढ़कर 887 बिलियन अमेरिकी डॉलर हो गए, जिससे भारत की निर्यात क्षमता सीमित हो गई।

- चीन पर निर्भरता: भारत 75% लिथियम-आयन बैटरी और प्रमुख सौर पैनल घटकों का आयात चीन से करता है, जिससे स्वच्छ ऊर्जा संक्रमण में कमज़ोरियाँ उत्पन्न होती हैं।

- विनियामक बाधाएँ: जटिल अनुपालन आवश्यकताएँ फर्म के विस्तार को हतोत्साहित करती हैं, रोज़गार वृद्धि को सीमित करती हैं, और नवाचार को बाधित करती हैं।

- जलवायु परिवर्तन जोखिम: चरम मौसम की घटनाओं और ऊर्जा सुरक्षा चिंताओं के कारण विनिर्माण और परिवहन में नीतिगत बदलाव की आवश्यकता है।

- आगे की राह:

- विकास के लिये विनियमन: व्यावसायिक कानूनों का व्यवस्थित सरलीकरण, अनुपालन का युक्तिकरण, और लाइसेंसिंग बोझ को कम करने से आर्थिक स्वतंत्रता बढ़ेगी।

- घरेलू निवेश को बढ़ावा देना: नीतियों को निवेश दक्षता बढ़ाने, व्यापार करने में सुगमता में सुधार लाने और MSME विस्तार को प्रोत्साहित करने पर ध्यान केंद्रित करना चाहिये।

- हरित ऊर्जा और विनिर्माण: घरेलू बैटरी उत्पादन, इलेक्ट्रिक वाहन (EV) आपूर्ति शृंखला और नवीकरणीय ऊर्जा क्षेत्रों को मज़बूत करने से आत्मनिर्भरता बढ़ेगी।

- राज्य स्तरीय सुधार: प्रतिस्पर्द्धी संघवाद को सकल घरेलू उत्पाद की वृद्धि को बढ़ावा देने के लिये वैश्विक सर्वोत्तम प्रथाओं को प्रतिबिंबित करते हुए राज्य स्तर पर व्यापार करने में सुगमता के सुधारों को बढ़ावा देना चाहिये।

06. निवेश और बुनियादी ढाँचा- इसे जारी रखना

- निवेश प्रवृत्ति: प्रमुख बुनियादी ढाँचा क्षेत्रों पर केंद्र सरकार का पूंजीगत व्यय (Capex) 38.8% (वित्त वर्ष 20-वित्त वर्ष 24) की दर से बढ़ा।

- राष्ट्रीय अवसंरचना पाइपलाइन (NIP) का लक्ष्य वित्त वर्ष 20-25 तक 111 लाख करोड़ रुपए का निवेश है , जिसमें 37 उप-क्षेत्रों में 9,766 परियोजनाएँ शामिल हैं।

- राष्ट्रीय मुद्रीकरण पाइपलाइन (NMP) ने निजी क्षेत्र की भागीदारी के लिये 6 लाख करोड़ रुपए (वित्त वर्ष 22-वित्त वर्ष 25) की मुख्य परिसंपत्तियों की पहचान की, जिसमें वित्त वर्ष 24 तक 3.86 लाख करोड़ रुपए का लेनदेन पूरा हो गया।

- क्षेत्रीय विकास:

- रेलवे: 17 नई वंदे भारत रेलगाड़ियों , माल ढुलाई गलियारों और अमृत भारत स्टेशन योजना के तहत रेलवे स्टेशनों के आधुनिकीकरण के साथ विस्तार जारी रहा ।

- मुंबई -अहमदाबाद हाई-स्पीड रेल परियोजना ने 47.17% भौतिक प्रगति हासिल की।

- रेलवे सेवाओं को बढ़ाने के लिये प्रमुख पहलों में प्रधानमंत्री भारतीय जन औषधि केंद्र (PMBJK) और एक स्टेशन एक उत्पाद योजना शामिल हैं।

- सड़कें और राजमार्ग: भारतमाला परियोजना आगे बढ़ी, 34,800 किलोमीटर राजमार्ग परियोजनाओं में से 76% परियोजनाएँ प्रदान की गईं (कुल 26,425 किलोमीटर लंबाई वाली परियोजनाएँ प्रदान की गईं और 18,714 किलोमीटर का निर्माण किया गया)।

- चारधाम परियोजना ने अपनी नियोजित 825 किमी में से 620 किमी का काम पूरा कर लिया है।

- नागरिक उड्डयन: उड़ान (उड़े देश का आम नागरिक) क्षेत्रीय संपर्क योजना के तहत 88 हवाई अड्डों को जोड़ने वाले 619 मार्गों का संचालन किया गया, जिससे हवाई संपर्क और कार्गो हैंडलिंग क्षमता में वृद्धि हुई।

- बंदरगाह एवं नौवहन: सागरमाला कार्यक्रम के तहत वधावन मेगा पोर्ट का शुभारंभ किया गया।

- डेडिकेटेड फ्रेट कॉरिडोर ने लॉजिस्टिक्स दक्षता में सुधार किया, जिससे कंटेनर टर्नअराउंड समय कम हो गया।

- विद्युत एवं नवीकरणीय ऊर्जा: भारत की कुल स्थापित विद्युत क्षमता 456.7 गीगावाट (वित्त वर्ष 2025) तक पहुँच गई, जिसमें नवीकरणीय ऊर्जा कुल क्षमता का 47% है।

- डिजिटल कनेक्टिविटी: 5G सेवाओं का विस्तार 779 ज़िलों तक हुआ, जबकि भारत नेट परियोजना ने 2.14 लाख ग्राम पंचायतों को ब्रॉडबैंड से जोड़ा।

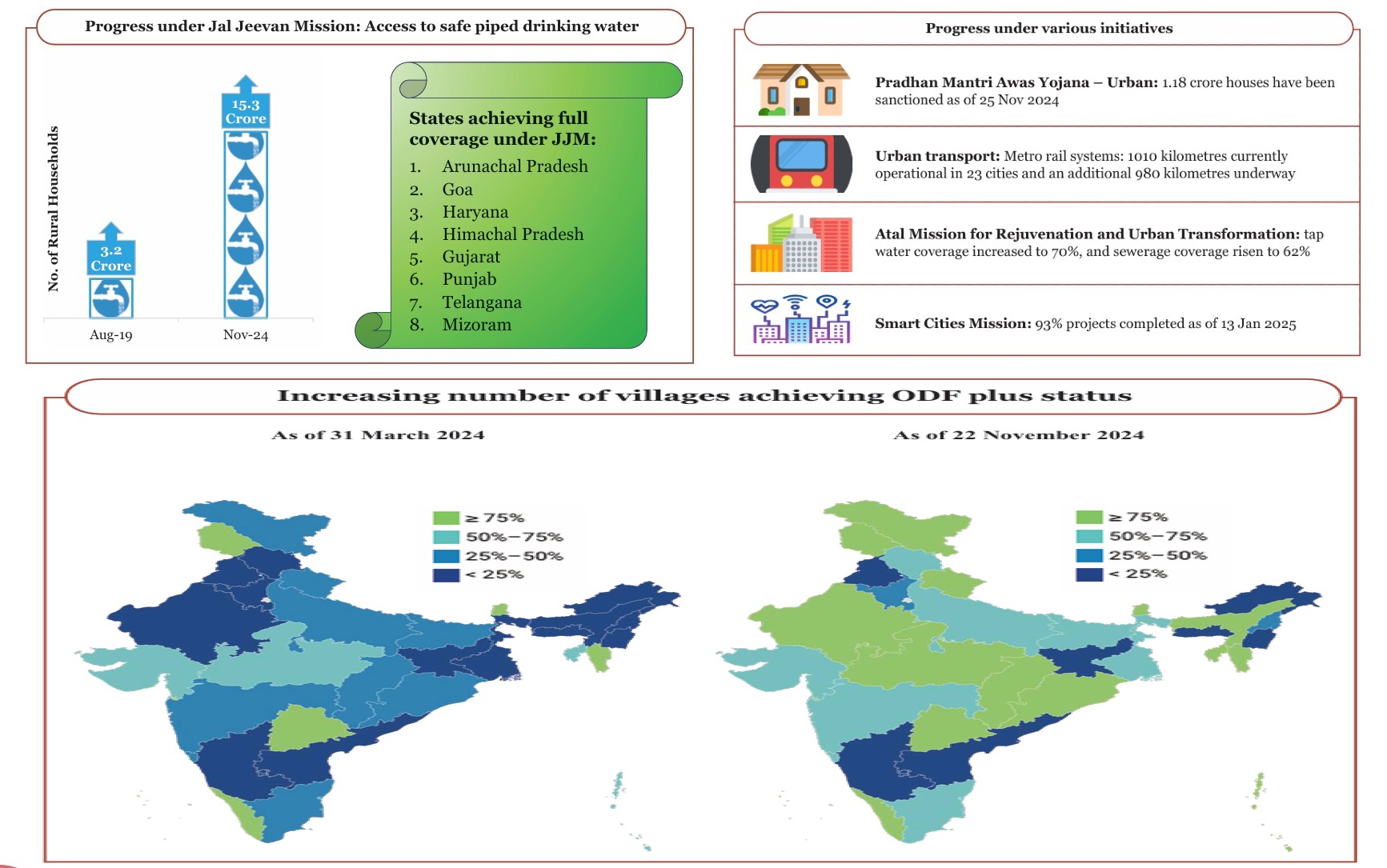

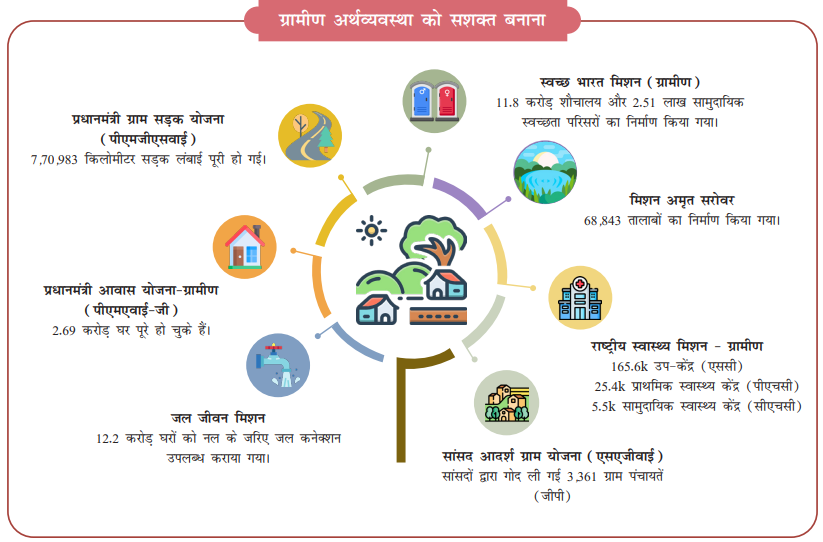

- ग्रामीण और शहरी विकास: प्रधानमंत्री आवास योजना (PMAY) के तहत 1.18 करोड़ घरों को मंजूरी दी गई तथा जल जीवन मिशन 15.3 करोड़ परिवारों (79.1%) तक पहुँच गया।

- 18,374 गाँवों का विद्युतीकरण किया गया और 2.9 करोड़ घरों को दीन दयाल उपाध्याय ग्राम ज्योति योजना (DDUGJY) और सौभाग्य के तहत जोड़ा गया।

- स्वच्छ भारत मिशन (द्वितीय चरण) के अंतर्गत वर्ष 2024 में 1.92 लाख गाँवों को खुले में शौच मुक्त (ODF) प्लस घोषित किया गया, जिससे वर्ष 2024 तक कुल 3.64 लाख ODF प्लस गाँव हो गए।

- अंतरिक्ष परिसंपत्तियाँ: भारत 56 सक्रिय अंतरिक्ष परिसंपत्तियों का संचालन करता है, जिसमें स्पेस विजन 2047 का लक्ष्य गगनयान और चंद्रयान-4 जैसे मिशन शामिल हैं।

- रेलवे: 17 नई वंदे भारत रेलगाड़ियों , माल ढुलाई गलियारों और अमृत भारत स्टेशन योजना के तहत रेलवे स्टेशनों के आधुनिकीकरण के साथ विस्तार जारी रहा ।

- चुनौतियाँ:

- वित्तपोषण अंतराल: हालाँकि बुनियादी ढाँचे पर सार्वजनिक व्यय बढ़ा है, जोखिम संबंधी चिंताओं और परियोजना में विलंब के कारण निजी क्षेत्र की भागीदारी सीमित बनी हुई है।

- विनियामक और नीतिगत बाधाएँ: जटिल अनुमोदन प्रक्रियाएँ, भूमि अधिग्रहण की चुनौतियाँ और वित्तपोषण संबंधी बाधाएँ बुनियादी ढाँचे के विकास में बाधा डालती हैं।

- जलवायु परिवर्तन जोखिम: चरम मौसम की घटनाएँ रेल, सड़क और विद्युत् क्षेत्र के विस्तार को प्रभावित करती हैं, जिससे बुनियादी ढाँचे की योजना में अधिक लचीलेपन की आवश्यकता होती है।

- चुनावी व्यवधान: भारत निर्वाचन आयोग (ECI) द्वारा आदर्श आचार संहिता ने वित्त वर्ष 25 की पहली तिमाही में पूंजीगत व्यय को धीमा कर दिया, लेकिन जुलाई-नवंबर 2024 के बीच व्यय में तेजी आई ।

- भविष्य का दृष्टिकोण और आगे की राह:

- सार्वजनिक-निजी भागीदारी (PPP): राजमार्गों, रेलवे और शहरी बुनियादी ढाँचे में PPP मॉडल को निवेश अंतर को पाटने के लिये और विस्तार की आवश्यकता है।

- बुनियादी ढाँचे में निवेश में वृद्धि: सतत् विकास के लिये बुनियादी ढाँचे में निवेश में निरंतर वृद्धि की आवश्यकता है, जिसमें बहु-मॉडल परिवहन, परिसंपत्तियों के आधुनिकीकरण और दक्षता में सुधार पर ध्यान केंद्रित किया जाना चाहिये।

- स्थिरता पर ध्यान: बुनियादी ढाँचा परियोजनाओं, विशेष रूप से राजमार्गों, जलमार्गों, विद्युत् और अपशिष्ट प्रबंधन में सतत् प्रथाओं पर जोर दिया जाना चाहिये।

07. उद्योग – व्यापार सुधार और विनिर्माण वृद्धि

- भारत की बढ़ती विनिर्माण हिस्सेदारी: भारत का विनिर्माण क्षेत्र वैश्विक हिस्सेदारी में 2.8% का योगदान रखता है, जो चीन के 28.8% से काफी पीछे है, लेकिन विस्तार के लिये एक बड़ा अवसर प्रस्तुत करता है।

- इस्पात, सीमेंट, रसायन, ऑटोमोबाइल, इलेक्ट्रॉनिक्स और फार्मास्यूटिकल्स में वृद्धि ने औद्योगिक उत्पादन को स्थिर कर दिया है।

- वित्त वर्ष 2025 में औद्योगिक विकास दर 6.2% तक पहुँच गई, जो विद्युत् और विनिर्माण क्षेत्र द्वारा संचालित थी, हालाँकि कमज़ोर निर्यात मांग और मौसम संबंधी व्यवधानों के कारण वित्त वर्ष 2025 की दूसरी तिमाही में यह धीमी होकर 3.6% हो गई।

- MSME क्षेत्र में 23.24 करोड़ लोग कार्यरत हैं, तथा उद्यम सहायता के तहत 2.39 करोड़ व्यवसाय औपचारिक हैं।

- सरकारी पहल: राष्ट्रीय लॉजिस्टिक्स नीति और उत्पादन आधारित प्रोत्साहन (PLI) योजनाओं ने औद्योगिक प्रतिस्पर्द्धात्मकता में सुधार किया है।

- इलेक्ट्रॉनिक्स विनिर्माण में PLI से घरेलू उत्पादन में 17.5% चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) की वृद्धि हुई, जिससे मोबाइल आयात वित्त वर्ष 2015 में 78% से घटकर वित्त वर्ष 2023 में 4% हो गया।

- राज्यवार व्यावसायिक सुधारों ने औद्योगिक प्रदर्शन को महत्त्वपूर्ण रूप से प्रभावित किया है, तमिलनाडु फुटवियर विनिर्माण में अग्रणी बनकर उभरा है।

- चुनौतियाँ:

- वैश्विक बाधाएँ: भू-राजनीतिक तनाव, व्यापार प्रतिबंध और आपूर्ति शृंखला व्यवधानों ने भारत के विनिर्माण निर्यात को धीमा कर दिया है।

- प्रमुख अर्थव्यवस्थाओं द्वारा बढ़ती संरक्षणवादी नीतियों से भारत की वैश्विक बाज़ार पहुँच को खतरा है।

- संरचनात्मक बाधाएँ: MSME को विनियामक बोझ, सीमित वित्तीय पहुँच और उच्च लॉजिस्टिक्स लागत के कारण विस्तार में कठिनाइयों का सामना करना पड़ता है।

- औद्योगिक अनुसंधान एवं विकास (R&D) पर व्यय चीन, अमेरिका और दक्षिण कोरिया की तुलना में कम (GDP का 0.64%) है, जिससे नवाचार-संचालित विकास सीमित हो रहा है।

- क्षेत्र-विशिष्ट चुनौतियाँ: भारत के वस्त्र क्षेत्र के समक्ष कपास पर निर्भरता के कारण बाधाएँ हैं, जबकि वैश्विक बाज़ार वर्तमान में मानव निर्मित फाइबर (MMF) को वरीयता दी जा रही है।

- वित्त वर्ष 2025 में अंतरराष्ट्रीय कीमतों में कमी और घरेलू उत्पादन लागत अधिक होने के कारण इस्पात निर्यात में गिरावट आई।

- वैश्विक बाधाएँ: भू-राजनीतिक तनाव, व्यापार प्रतिबंध और आपूर्ति शृंखला व्यवधानों ने भारत के विनिर्माण निर्यात को धीमा कर दिया है।

- आगे की राह:

- विनियमन एवं व्यवसाय सुधार: विनियामक अनुपालन, श्रम कानूनों और कराधान नीतियों को सरल बनाने से औद्योगिक विस्तार को बढ़ावा मिलेगा।

- EoDB का सुदृढ़ीकरण करने से प्रतिस्पर्द्धी औद्योगिक विकास को बढ़ावा मिलेगा।

- निवेश और बुनियादी ढाँचे में वृद्धि: आत्मनिर्भरता बढ़ाने के लिये उच्च तकनीक विनिर्माण (क्वांटम) में PLI योजनाओं का विस्तार किये जाने की आवश्यकता है।

- विनिर्माण प्रतिस्पर्द्धात्मकता में सुधार के लिये बुनियादी ढाँचे और रसद में सार्वजनिक-निजी भागीदारी (PPP)।

- सतत् विनिर्माण: कार्बन उत्सर्जन को कम करने और संसाधन दक्षता में सुधार करने के लिये स्टील स्क्रैप रीसाइक्लिंग नीति में सुधार किया जाना चाहिये।

- वैश्विक स्थिरता मानकों के अनुरूप सीमेंट, इस्पात और रसायनों में ऊर्जा-कुशल प्रौद्योगिकियों का अंगीकरण करने की आवश्यकता है।

- विनियमन एवं व्यवसाय सुधार: विनियामक अनुपालन, श्रम कानूनों और कराधान नीतियों को सरल बनाने से औद्योगिक विस्तार को बढ़ावा मिलेगा।

08. सेवा: दिग्गजों के समक्ष नई चुनौतियाँ

- वैश्विक सेवा वृद्धि: वैश्विक सेवा क्रय प्रबंधक सूचकांक (PMI) दिसंबर 2024 में 53.8 रहा, जो 23 माह का विस्तार दर्शाता है, लेकिन इसके समक्ष भू-राजनीतिक अनिश्चितताएँ और संरक्षणवाद संबंधी जोखिम हैं।

- प्रमुख विकास चालक के रूप में सेवाएँ: सेवा क्षेत्र का वित्त वर्ष 2025 में भारत के सकल वर्द्धित मूल्य (GVA) में 55% का योगदान रहा, जो वित्त वर्ष 14 में 50.6% था, तथा इससे 30% कार्यबल को रोज़गार प्राप्त होता है।

- भारत वैश्विक सेवा निर्यात (4.3% हिस्सेदारी) में 7वें स्थान पर रहा, जो वित्त वर्ष 25 में 12.8% की वार्षिक दर से बढ़ा, जिसमें प्रमुख योगदान सूचना प्रौद्योगिकी और व्यावसायिक सेवाओं का रहा।

- क्षेत्रवार प्रदर्शन:

- सूचना प्रौद्योगिकी (IT) और बिज़नेस सर्विसेज: वित्त वर्ष 2024 में भारत के टेक उद्योग का राजस्व 254 बिलियन डॉलर हो गया, जबकि टेक निर्यात लगभग 200 बिलियन अमेरिकी डॉलर रहा। वैश्विक आर्थिक चुनौतियों के बावजूद इस क्षेत्र से 60,000 नए रोज़गार का सर्जन हुआ।

- वित्तीय सेवाएँ: सेवा क्षेत्र को प्रदत्त बैंक ऋण 48.5 लाख करोड़ रुपए (2024) रहा, जो विगत वर्ष की तुलना में 13% अधिक है, जिसमें कंप्यूटर सॉफ्टवेयर (22.5%) और पेशेवर सेवाओं (19.4%) हेतु सबसे अधिक ऋण प्रदान किया गया था।

- लॉजिस्टिक्स और कनेक्टिविटी: भारतीय रेल के यात्रियों की संख्या और माल यातायात में (वित्त वर्ष 24) में क्रमशः 8% और 5.2% की वृद्धि हुई और आरक्षित श्रेणियों में डिजिटल टिकटिंग का उपयोग 86% रहा।

- दूरसंचार क्षेत्र: 1.18 बिलियन उपभोक्ताओं के साथ भारत का दूरसंचार क्षेत्र वैश्विक मोबाइल डेटा खपत में अग्रणी है।

- पर्यटन: वित्त वर्ष 2023 में पर्यटन क्षेत्र से 7.6 करोड़ रोज़गार का सृजन हुआ, 28 बिलियन अमेरिकी डॉलर की विदेशी मुद्रा अर्जित की और भारत के सकल घरेलू उत्पाद में 5% का योगदान दिया। वित्त वर्ष 2023 में पर्यटन प्राप्तियों में भारत ने विश्व स्तर पर 14वाँ स्थान हासिल किया।

- तीर्थयात्रा कायाकल्प और आध्यात्मिक संवर्द्धन अभियान (PRASHAD) और स्वदेश दर्शन 2.0 जैसी प्रमुख योजनाएँ भारत में पर्यटन बुनियादी ढाँचे को परिवर्द्धित और घरेलू पर्यटन को बढ़ावा देने पर केंद्रित हैं।

- चुनौतियाँ:

- सेवा मुद्रास्फीति और पारिश्रमिक दबाव: वैश्विक स्तर पर उच्च नकदी वेतन वृद्धि से उच्च सेवा मुद्रास्फीति बनी हुई है, जिससे लागत प्रतिस्पर्द्धात्मकता प्रभावित हुई है।

- विनियामक बाधाएँ: वैश्विक बाज़ारों में अपतटीय लेखा परीक्षा और विनियामक जाँच से भारत के सूचना प्रयोगिकी और वित्तीय सेवा निर्यात के लिये समस्याएँ उत्पन्न होती हैं।

- असमान राज्यवार वृद्धि: महाराष्ट्र, कर्नाटक, तमिलनाडु, गुजरात और उत्तर प्रदेश भारत के सेवा क्षेत्र के GVA में 50% से अधिक का योगदान करते हैं, जबकि 19 अन्य राज्यों का सामूहिक योगदान केवल 25% है।

- भविष्य का दृष्टिकोण और आगे की राह:

- डिजिटल और कृत्रिम बुद्धिमत्ता एकीकरण: स्वचालन से सेवा दक्षता में सुधार के साथ बैंकिंग, खुदरा, दूरसंचार और लॉजिस्टिक्स कृत्रिम बुद्धिमत्ता को अपनाने में तेज़ी ला रहे हैं।

- लॉजिस्टिक्स में सार्वजनिक-निजी निवेश: PM गति शक्ति और राष्ट्रीय लॉजिस्टिक्स नीति के तहत राजमार्गों, रेलवे, जलमार्गों और हवाई अड्डे के बुनियादी ढाँचे के विस्तार से व्यापार और सेवा दक्षता में सुधार होगा।

- रियल एस्टेट विकास: वाणिज्यिक रियल एस्टेट और REIT में बढ़ती मांग, साथ ही नियामक सुधार, से इस क्षेत्र का सुदृढ़ीकरण हो रहा है।

- वित्तीय और बीमा सेवाओं का विस्तार: वित्त वर्ष 25 में बीमा में FDI अंतर्वाह में 62% की वृद्धि हुई, जो भारत के वित्तीय क्षेत्र में निवेशकों के विश्वास को दर्शाता है।

09. कृषि और खाद्य प्रबंधन – भविष्य का क्षेत्र

- अर्थव्यवस्था में कृषि की भूमिका: इस क्षेत्र का भारत के सकल घरेलू उत्पाद में 16% का योगदान है और 46.1% आबादी को रोज़गार प्रदान करता है।

- वित्त वर्ष 17 से वित्त वर्ष 23 तक वृद्धि दर स्थिर रही है, जो औसतन 5% वार्षिक रही है।

- आय वृद्धि: पिछले दशक में कृषि आय में वार्षिक 5.23% की वृद्धि हुई, जबकि गैर-कृषि क्षेत्र में यह वृद्धि 6.24% तथा समग्र अर्थव्यवस्था में 5.80% रही।

- फसल उत्पादन और विविधीकरण: वर्ष 2024 के लिये खरीफ खाद्यान्न उत्पादन अनुमानतः 1,647.05 LMT है, जो 5 वर्ष के औसत से 124.59 LMT अधिक है।

- विश्व के अनाज उत्पादन में भारत का योगदान 11.6% है, लेकिन उत्पादकता वैश्विक औसत से कम है।

- पुष्पकृषि: 100% निर्यात अभिविन्यास के साथ, फूलों की खेती लघु किसानों के लिये एक लाभदायक विकल्प के रूप में उभर रही है, जिसके अंतर्गत वित्त वर्ष 24 में 717.83 करोड़ रुपए मूल्य के उत्पादों का निर्यात किया गया।

- उच्च मूल्य वाले क्षेत्र: बागवानी, पशुधन और मत्स्य पालन से कृषि विकास को गति मिलती हैं। मत्स्य पालन 13.67% CAGR (वित्त वर्ष 15-वित्त वर्ष 23) के साथ अग्रणी रहा, उसके बाद पशुधन 12.99% के साथ दूसरे स्थान पर रहा।

- किसानों को सहायता: मार्च 2024 तक क्रियाशील किसान क्रेडिट कार्ड (KCC) खातों की संख्या 7.75 लाख थी, जिन पर बकाया ऋण 9.82 लाख करोड़ रुपए था।

- प्रधानमंत्री किसान सम्मान निधि (PM-किसान) योजना से 110 मिलियन से अधिक किसान लाभान्वित हुए और 2.36 मिलियन प्रधानमंत्री किसान मानधन योजना (PM-KMY) पेंशन योजना में नामांकित हुए।

- प्रधानमंत्री फसल बीमा योजना (PMFBY) के अंतर्गत वित्त वर्ष 24 में 600 लाख हेक्टेयर भूमि का बीमा किया गया, जिससे किसानों का जोखिम कम हुआ।

- मूल्य के बेहतर विकल्पों हेतु ई-नाम प्लेटफॉर्म से 1.78 करोड़ किसान, 2.62 लाख व्यापारी (अक्तूबर 2024) जुड़े।

- प्रधानमंत्री गरीब कल्याण अन्न योजना (PMGKAY) के अंतर्गत 80 करोड़ लोगों को मुफ्त खाद्यान्न उपलब्ध कराया जाता है।

- खाद्य प्रसंस्करण निर्यात 46.44 बिलियन अमेरिकी डॉलर (वित्त वर्ष 24) रहा, जिसमें कृषि-खाद्य निर्यात का हिस्सा 23.4% (भारत के कुल निर्यात का 11.7%) था।

- चुनौतियाँ:

- जलवायु परिवर्तन: अनियमित मानसून पैटर्न और चरम मौसम की घटनाएँ सुभेद्यता को बढ़ाती हैं।

- कुल बोए गए क्षेत्र का केवल 55% ही सिंचित है, तथा सूखे के जोखिम से दो-तिहाई कृषि भूमि प्रभावित है।

- मृदा क्षरण और कार्बनिक कार्बन के स्तर में गिरावट से दीर्घकालिक उत्पादकता को खतरा है।

- संरचनात्मक बाधाएँ: छोटे आकार के खेतों (85% 2 हेक्टेयर से कम) से परिणाममूलक सुलाभ सीमित होता है।

- वैश्विक औसत की तुलना में उपज का अंतराल बेहतर कृषि पद्धतियों की आवश्यकता को उजागर करता है।

- अल्प तिलहन उत्पादकता (1.9% CAGR) से खाद्य तेल आयात पर निर्भरता बढ़ जाती है।

- जलवायु परिवर्तन: अनियमित मानसून पैटर्न और चरम मौसम की घटनाएँ सुभेद्यता को बढ़ाती हैं।

- आगे की राह:

- चुनौतियों का समाधान: जलवायु प्रतिरोधी कृषि पद्धतियों को बढ़ावा देने और साथ ही जलवायु प्रतिरोधी फसलों तथा सूक्ष्म सिंचाई के लिये अनुसंधान एवं विकास में निवेश किये जाने की आवश्यकता है।

- बाज़ार दक्षता और बुनियादी ढाँचा: बाज़ार के बुनियादी ढाँचे को मज़बूत करने, e-NAM प्लेटफॉर्म के उपयोग को बढ़ाने, और समावेशी एवं कुशल कृषि बाज़ारों के लिये किसान उत्पादक संगठनों और सहकारी समितियों को समर्थन देने की आवश्यकता है।

- नीतिगत सुधार और संधारणीयता: संतुलित फसल उत्पादन के लिये नीतियों का क्रियान्वन करने, मृदा की उर्वरता में सुधार करने, और संधारणीय कृषि विकास सुनिश्चित करने के उद्देश्य से मूल्य जोखिम हेजिंग हेतु समर्पित तंत्र विकसित करने की आवश्यकता है।

10. जलवायु और पर्यावरण - अनुकूलन की अनिवार्यता

- कार्बन उत्सर्जन: भारत का प्रति व्यक्ति कार्बन उत्सर्जन वैश्विक औसत का एक तिहाई है।

- अनुकूलन व्यय: वित्त वर्ष 2016 में सकल घरेलू उत्पाद के 3.7% से बढ़कर वित्त वर्ष 2022 में 5.6% हो गया, जो जलवायु अनुकूलन में बढ़ते निवेश को दर्शाता है।

- अपर्याप्त अंतर्राष्ट्रीय वित्तपोषण के साथ जलवायु कार्रवाई का वित्तपोषण मुख्यतः घरेलू है।

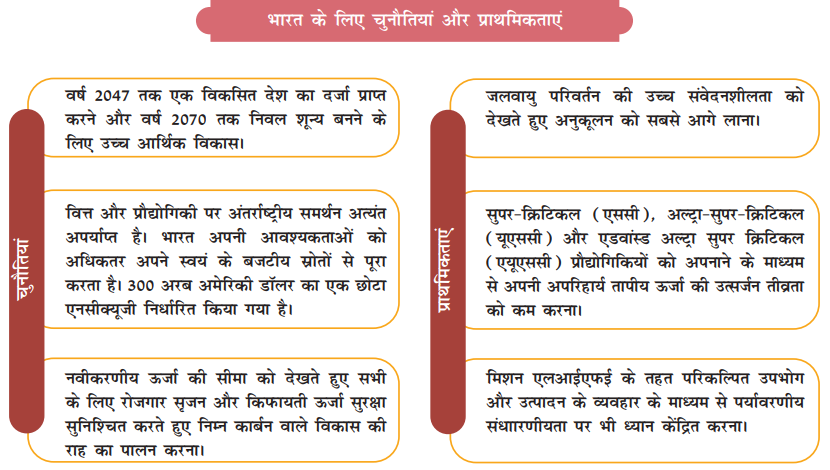

- जलवायु वित्त एवं अंतर्राष्ट्रीय सहयोग: COP29 सम्मेलन में पर्याप्त जलवायु निधि प्राप्त करने में असफलता मिली, जिसमें वार्षिक लक्ष्य 300 बिलियन अमेरिकी डॉलर था, जबकि वर्ष 2030 तक 5.1 से 6.8 ट्रिलियन अमेरिकी डॉलर जुटाने का लक्ष्य निर्धारित किया गया था।

- सतत् विकास:

- MISHTI कार्यक्रम: तटरेखा आवास और मूर्त आय के लिये मैंग्रोव पहल (MISHTI) मैंग्रोव वनों के पुनर्जनन संबंधी कार्यक्रम है, जिसके अंतर्गत 540 वर्ग किमी. क्षेत्र में मैंग्रोव की बहाली/ पुनर्वनीकरण की परिकल्पना की गई है, जिससे अभि तक 22.8 मिलियन मानव-दिवस रोज़गार सृजित हुआ है, और 4.5 मिलियन टन कार्बन डाइऑक्साइड (CO2) का कार्बन सिंक उत्पन्न हुआ है।

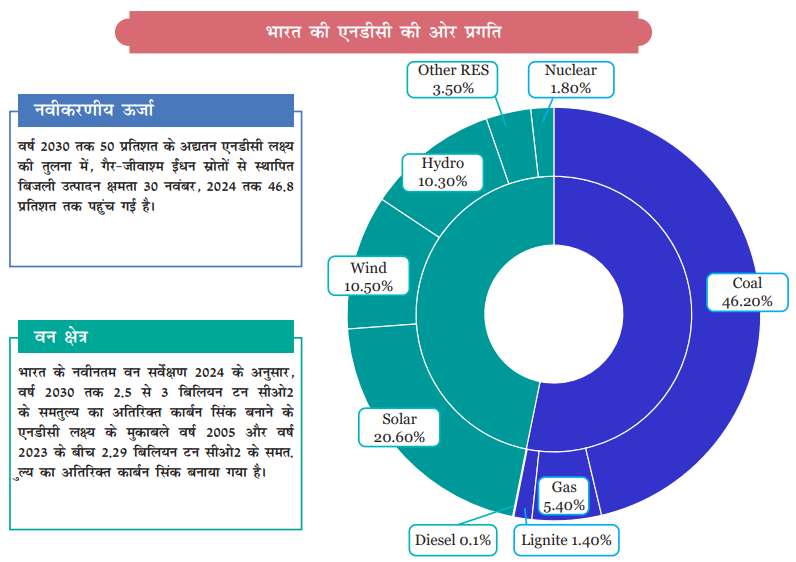

- ऊर्जा मिश्रण (2024): कोयला (46.2%), सौर (20.6%), पवन (10.5%), जलविद्युत (10.3%), परमाणु (1.8%)।

- ग्रीन हाइड्रोजन मिशन: ग्रीन हाइड्रोजन मिशन का लक्ष्य वर्ष 2030 तक 5 मिलियन मीट्रिक टन ग्रीन हाइड्रोजन उत्पादन प्राप्त करना है, जिसे 125 गीगावाट (GW) नवीकरणीय ऊर्जा क्षमता द्वारा समर्थित किया जाएगा।

- इससे छह लाख से अधिक रोज़गार सृजित होने, जीवाश्म ईंधन के आयात में एक लाख करोड़ रुपए से अधिक की कमी आने तथा वार्षिक ग्रीनहाउस गैस उत्सर्जन में लगभग 50 MMT (50 मिलियन टन CO₂) की कमी आने की उम्मीद है।

- PM-सूर्य घर: वर्ष 2027 तक आवासीय भवनों लो छतों पर 30 गीगावाट सौर क्षमता का लक्ष्य निर्धारित किया गया है।

- सॉवरेन ग्रीन बॉन्ड: भारत ने वित्त वर्ष 24 में 20,000 करोड़ रुपए निर्गत किए और वित्त वर्ष 25 का लक्ष्य 21,697 करोड़ रुपए है।

- RBI ग्रीन डिपॉज़िट फ्रेमवर्क: इसके अंतर्गत नवीकरणीय ऊर्जा परियोजनाओं हेतु ऋण प्रदान किये जाने को बढ़ावा दिया जाता है।

- LiFE पहल: ग्लासगो (2021) में COP26 में शुरू की गई पर्यावरण के लिये जीवनशैली (LiFE) पहल का उद्देश्य एक अरब भारतीयों और वैश्विक नागरिकों को पर्यावरण हितैषी जीवन शैली अपनाने के लिये प्रेरित करना है।

- वैश्विक जीवनशैली में 13% परिवर्तन से उत्सर्जन में 20% की कमी आ सकती है। खाद्य अपशिष्ट (प्रति व्यक्ति सालाना 90 किलोग्राम) को कम करने और कारपूलिंग जैसे बदलावों से ईंधन की महत्त्वपूर्ण बचत की जा सकती है।

- ग्रीन क्रेडिट कार्यक्रम: इसके अंतर्गत वृक्षारोपण सहित पर्यावरण संरक्षण प्रयासों को प्रोत्साहित किया जाता है।

- जल शक्ति अभियान (2019): इसमें जल संरक्षण और वर्षा जल संचयन पर ध्यान केंद्रित करते हुए स्वच्छ नदियों पर स्मार्ट प्रयोगशाला (SLCR) के माध्यम से वरुणा नदी का कायाकल्प किया गया।

- स्वच्छ भारत मिशन: इसके अंतर्गत अपशिष्ट प्रबंधन और संधारणीयता हेतु स्वच्छता को बढ़ावा देने पर ध्यान केंद्रित किया जाता है।

- वृत्तीय-अर्थव्यवस्था: इसका उद्देश्य अपशिष्ट को कम करना, मूल्यवान सामग्रियों को पुनः प्राप्त करना और संसाधन दक्षता को बढ़ावा देना है।

- राष्ट्रीय स्वच्छ वायु कार्यक्रम (NCAP): इसका शुभारंभ शहरों में वायु गुणवत्ता संबंधी समस्याओं के समाधान हेतु किया गया था।

- वर्ष 2070 तक नेट-ज़ीरो उत्सर्जन: यह आर्थिक विकास के साथ निम्न-कार्बन विकास को संतुलित करने का भारत का दीर्घकालिक लक्ष्य है।

- चुनौतियाँ:

- जलवायु सुभेद्यता: भारत जलवायु परिवर्तन के प्रति सर्वाधिक सुभेद्य देशों में सातवें स्थान पर है, जहाँ चरम मौसम की घटनाएँ, जैवविविधता ह्रास और जल असुरक्षा जैसी समस्याएँ विद्यमान हैं।

- नवीकरणीय ऊर्जा परिनियोजन: प्रमुख मुद्दों में भंडारण प्रौद्योगिकी का अभाव, क्रांतिक खनिजों तक पहुँच और हरित हाइड्रोजन की उच्च लागत शामिल हैं।

- अपर्याप्त वैश्विक जलवायु वित्त: अनुमानतः वर्ष 2030 तक 5.1- 6.8 ट्रिलियन अमेरिकी डॉलर जलवायु वित्त की आवश्यकता है, लेकिन वर्तमान संग्रहण लक्ष्य बहुत कम है (300 बिलियन अमेरिकी डॉलर का वार्षिक लक्ष्य)।

- ऊर्जा संक्रमण चुनौतियाँ: व्यवहार्य विकल्पों के बिना तापीय ऊर्जा का समय से पहले अक्रियात्मक होना ऊर्जा अस्थिरता का कारण बन सकता है।

- ईंधन आपूर्ति एकाधिकार और लोक सुरक्षा चिंताओं के कारण परमाणु ऊर्जा के विस्तार में चुनौतियाँ हैं।

- नगरीय संधारणीयता: तीव्र शहरीकरण के लिये ऊष्मा दाब, शहरी बाढ़ और भूजल स्तर में कमी से निपटने हेतु सुदृढ़ जलवायु अनुकूलन क्षमता की आवश्यकता है।

- भविष्य का दृष्टिकोण और आगे की राह:

- अक्षय ऊर्जा निवेश: सौर ऊर्जा, पवन ऊर्जा और हरित हाइड्रोजन में भारत के प्रयासों से ऊर्जा संक्रमण की प्रक्रिया त्वरित हो सकती है। इस दृष्टि से बैटरी भंडारण, कार्बन कैप्चर और ग्रिड आधुनिकीकरण में निवेश अत्यंत आवश्यक है।

- ग्रीन फाइनेंस और बाज़ार आधारित प्रोत्साहन: ग्रीन क्रेडिट रूल्स 2023, परफॉर्म अचीव एंड ट्रेड (PAT) योजना और इलेक्ट्रिक वाहन सब्सिडी जैसी नीतियों से निम्न कार्बन विकल्पों को प्रोत्साहित किया जा सकता है।

- ऊर्जा भंडारण समाधान: नवीकरणीय ऊर्जा आपूर्ति विश्वास्यता का समर्थन करने के लिये बैटरी भंडारण प्रौद्योगिकियों के अनुसंधान एवं विकास में निवेश किया जाना चाहिये।

- कार्बन कैप्चर प्रौद्योगिकियाँ: मौजूदा ताप विद्युत संयंत्रों से उत्सर्जन को कम करने के लिये कार्बन कैप्चर, उपयोग और भंडारण (CCUS) प्रौद्योगिकियों का विकास कर उनका नियोजन किये जाने की आवश्यकता है।

11. सामाजिक क्षेत्र – पहुँच का विस्तार करना और सशक्तीकरण को प्रोत्साहन

- सामाजिक सेवाओं पर सरकारी व्यय वित्त वर्ष 21 में 14.8 लाख करोड़ रुपए था जो वित्त वर्ष 25 में बढ़कर 25.7 लाख करोड़ रुपए हो गया (15% की CGR) जो दर्शाता है कि सामाजिक क्षेत्रक में व्यय में उल्लेखनीय वृद्धि हुई है।

- ग्रामीण MPCE 4,122 रुपए और शहरी MPCE 6,996 रुपए होने की साथ घरेलू उपभोग व्यय सर्वेक्षण (HCES) 2023-24 में शहरी-ग्रामीण उपभोग अंतराल में कमी दर्ज की गई है, जो ग्रामीण जीवन स्तर में आए सुधार को दर्शाता है।

- असमानता न्यूनीकरण (गिनी गुणांक):

- ग्रामीण (2023-24): 0.237 (वर्ष 2022-23 के 0.266 से कम)।

- शहरी (2023-24): 0.284 (वर्ष 2022-23 के 0.314 से कम)।

- शिक्षा और स्वास्थ्य पर फोकस: शिक्षा व्यय में वार्षिक रूप से 12% की वृद्धि हुई, जो वित्त वर्ष 25 में 9.2 लाख करोड़ रुपए रहा। सरकारी स्कूलों में होने वाले नामांकन का प्रतिशत बढ़कर 69% हो गया।

- प्रमुख डिजिटल शिक्षा पहल: ज्ञान साझाकरण हेतु डिजिटल अवसंरचना (DIKSHA), स्टडी वेब्स ऑफ एक्टिव लर्निंग फॉर यंग एस्पायरिंग माइंड्स(SWAYAM), प्रधानमंत्री ग्रामीण डिजिटल साक्षरता अभियान (PMGDISHA) और PM ई-विद्या।

- वित्त वर्ष 2025 में स्वास्थ्य सेवा व्यय 18% की वृद्धि के साथ 6.1 लाख करोड़ रुपए हो गया, जिसमें आयुष्मान भारत प्रधानमंत्री जन आरोग्य योजना (AB PM-JAY) की सहायता से चिकित्सा व्यय में 1.25 लाख करोड़ रुपए की बचत हुई।

- कल्याण एवं समावेशन पहल: 84% परिवारों के पास राशन कार्ड हैं, जिससे सार्वजनिक वितरण प्रणाली और प्रधानमंत्री गरीब कल्याण अन्न योजना (PMGKAY) के माध्यम से खाद्य सुरक्षा सुनिश्चित हो रही है।

- प्रत्यक्ष लाभ अंतरण (DBT) और स्वसहायता समूहों (SHG) को प्रदत्त ऋण से निम्न आय वाले परिवारों का सशक्तीकरण होता है तथा सर्वेक्षण किये गए ग्रामीण परिवारों में से 77% को नकद अंतरण प्राप्त होता है।

- दीनदयाल अंत्योदय योजना (DAY-NRLM) से स्वसहायता समूहों के वित्तपोषण का विस्तार हुआ, जिसके तहत 78% स्वसहायता समूहों के सदस्यों को आय सृजन के लिये ऋण प्राप्त हुआ।

- चुनौतियाँ:

- शिक्षा और कौशल अंतराल: माध्यमिक स्तर पर ड्रॉपआउट दर 14.1% पर उच्च बनी हुई है, और उच्च शिक्षा सकल नामांकन अनुपात (GER) वर्ष 2035 तक 50% होना आवश्यक है (वर्तमान में 28.4%)।

- डिजिटल डिवाइड की समस्या भी बनी हुई है जिसके अंतर्गत शहरी क्षेत्रों (69%) की तुलना में ग्रामीण क्षेत्रों (55%) में इंटरनेट की पहुँच कम है।

- वहनीयता: प्रगति के बावजूद, ग्रामीण क्षेत्रों (0.237) की तुलना में शहरी क्षेत्रों (0.284) में गिनी गुणांक अधिक बना हुआ है।

- स्वास्थ्य: सोशल मीडिया के अत्यधिक उपयोग और कार्य तनाव के कारण मानसिक स्वास्थ्य समस्याएँ बढ़ रही हैं, जिसके लिये लक्षित हस्तक्षेप की आवश्यकता है।

- जेंडर एवं सामाजिक समावेशन: वित्तीय समावेशन प्रयासों के बावजूद कार्यबल में महिलाओं की भागीदारी सीमित बनी हुई है।

- शिक्षा और कौशल अंतराल: माध्यमिक स्तर पर ड्रॉपआउट दर 14.1% पर उच्च बनी हुई है, और उच्च शिक्षा सकल नामांकन अनुपात (GER) वर्ष 2035 तक 50% होना आवश्यक है (वर्तमान में 28.4%)।

- आगे की राह:

- शिक्षा और कौशल: व्यावसायिक शिक्षा, AI-संचालित शिक्षण साधन और शिक्षक प्रशिक्षण का विस्तार किया जाना चाहिये। उच्च शिक्षा की संवहनीयता में सुधार करने और ग्रामीण-शहरी डिजिटल विभाजन को कम किये जाने की अवस्श्यकता है।

- स्वास्थ्य सेवा और कल्याण: संवहनीय चिकित्सा शिक्षा और ग्रामीण स्वास्थ्य बुनियादी ढाँचे का सुदृढ़ीकरण करना आवश्यक है। मानसिक स्वास्थ्य जागरूकता और जीवनशैली आधारित हस्तक्षेप को बढ़ावा दिया जाना चाहिये।

- महिला एवं ग्रामीण सशक्तीकरण: SHG नेटवर्क, ग्रामीण उद्यमिता कार्यक्रम और लक्षित सब्सिडी का विस्तार किया जाना चाहिये। जेंडर-केंद्रित वित्तीय साक्षरता और रोज़गार कार्यक्रमों को बढ़ावा देने की आवश्यकता है।

12. रोज़गार और कौशल विकास: अस्तित्वगत प्राथमिकताएँ

- बेरोज़गारी की प्रवृत्ति: वर्ष 2023-24 में कुल बेरोज़गारी दर में 3.2% की कमी आई, जो श्रम बाज़ार में सुधार दर्शाती है।

- शहरी बेरोज़गारी दर वित्त वर्ष 2024 की दूसरी तिमाही में 6.6% थी जो मामूली गिरावट के साथ वित्त वर्ष 2025 की दूसरी तिमाही में 6.4% हो गई, जो स्थिर सुधार का संकेत है।

- कार्यशील आयु वर्ग की जनसंख्या (15 से 59 वर्षीय) 923.9 मिलियन (2026 पूर्वानुमान) हो गई, जो जनांकिकीय लाभांश (10-24 वर्ष की आयु की 26%) प्रदान करती है।

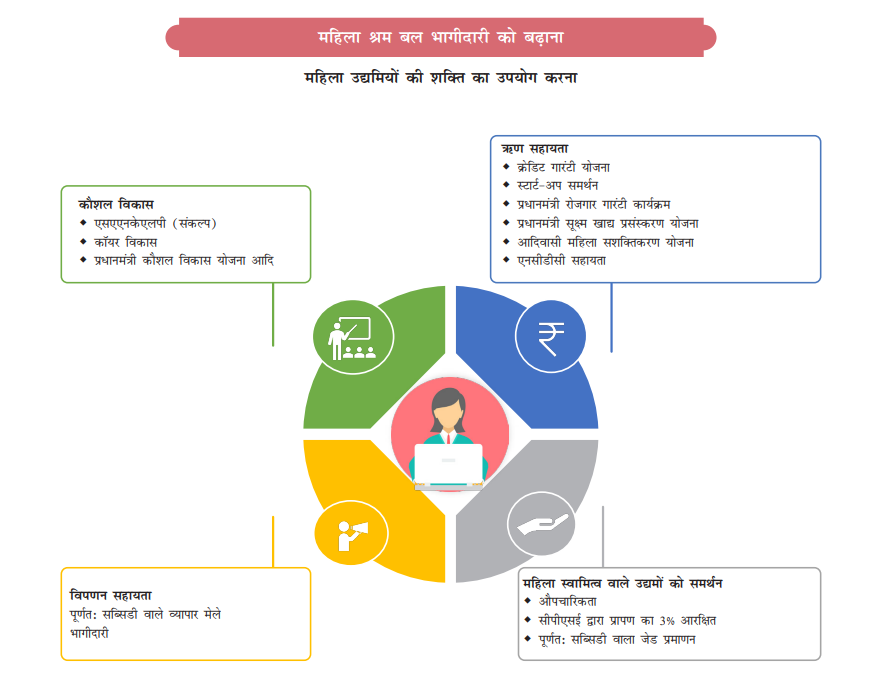

- महिला श्रम बल भागीदारी: महिला श्रम बल भागीदारी वर्ष 2017-18 में 23.3% थी जो विशेष रूप से ग्रामीण क्षेत्रों में वर्ष 2023-24 में बढ़कर 41.7% हो गई। यह कार्यबल में महिलाओं की महत्त्वपूर्ण भागीदारी को दर्शाता है।

- प्लेटफॉर्माइज़ेशन और रिमोट वर्क से महिला कार्यबल की भागीदारी को बढ़ावा मिल रहा है।

- गिग अर्थव्यवस्था वृद्धि: अनुमानित गिग श्रमिकों की संख्या 2029-30 तक 23.5 मिलियन होने की उम्मीद है, जो गैर-कृषि कार्यबल का 6.7% होगा (वर्ष 2020-21 के 2.6% से अधिक)।

- औपचारिक रोज़गार वृद्धि: वित्त वर्ष 24 में कर्मचारी भविष्य निधि संगठन (EPFO) के अंतर्गत 9.56 मिलियन शुद्ध पेरोल वृद्धि हुई, जो औपचारिक रोज़गार में वृद्धि को दर्शाती है।

- पारिश्रमिक और ग्रामीण रोज़गार प्रवृत्तियाँ: ग्रामीण पारिश्रमिक शहरी पारिश्रमिक की तुलना में अधिक तेज़ी से बढ़ी है, जो व्यापक आर्थिक बदलावों को दर्शाती है।

- कौशल विकास और शिक्षा: सरकार की पहल प्रारंभिक व्यावसायिकीकरण, अपस्किलिंग और रीस्किलिंग, तथा कृत्रिम बुद्धिमत्ताऔर मशीन लर्निंग जैसे क्षेत्रों में उद्योग 4.0 प्रशिक्षण पर केंद्रित है।

- राष्ट्रीय शिक्षुता संवर्द्धन योजना (NAPS) में महिलाओं की भागीदारी वर्ष 2016-17 में 7.7% थी जो वर्ष 2024-25 में बढ़कर 22.8% (31 अक्तूबर, 2024 तक) हो गई।

- उद्यमिता सहायता: कौशल भारत और मुद्रा योजना उद्यमिता और व्यावसायिक प्रशिक्षण की दृष्टि से सहायक है।

- रोज़गार सृजन: रोज़गार सृजन विकसित भारत के लिये महत्त्वपूर्ण है और इसे डिजिटल अर्थव्यवस्था और नवीकरणीय ऊर्जा क्षेत्रों के विस्तार से बढ़ावा मिल रहा है।

- चुनौतियाँ:

- कौशल विसंगति: 90.2% कार्यबल केवल माध्यमिक स्तर या उससे कम स्तर की शिक्षा प्राप्त है, तथा 88.2% निम्न योग्यता वाले व्यवसायों में नियोजित हैं।

- लैंगिक अंतराल: यद्यपि महिला श्रम बल की भागीदारी में वृद्धि हुई है, फिर भी कौशल अर्जन और रोज़गार में जेंडर आधारित चुनौतियाँ बनी हुई हैं।

- तकनीकी व्यवधान: तीव्र स्वचालन और कृत्रिम बुद्धिमत्ता अपनाने से नौकरी विस्थापन का खतरा है, जिसके लिये निरंतर अनुकूलन की आवश्यकता है।

- वैश्विक प्रतिस्पर्द्धा: वैश्विक रोज़गार क्षमता में सुधार लाने हेतु भारत के कौशल कार्यक्रमों को वैश्विक श्रम बाज़ार की आवश्यकताओं के अनुरूप विकसित किया जाना चाहिये।

- आगे बढ़ने का रास्ता

- उद्योग-अकादमिक सहयोग का सुदृढ़ीकरण: सार्वजनिक-निजी भागीदारी, प्रशिक्षण बुनियादी ढाँचे के उन्नयन और मांग-संचालित पाठ्यक्रम के माध्यम से कौशल अंतराल को कम किये जाने की आवश्यकता है।

- व्यावसायिक प्रशिक्षण विस्तार: राष्ट्रीय शिक्षा नीति (NEP) 2020 के अनुरूप, स्कूल स्तर पर प्रारंभिक व्यावसायिक प्रशिक्षण सुनिश्चित करना आवश्यक है।

- कृत्रिम बुद्धिमत्ताऔर डिजिटल कौशल: आधारभूत, मध्यवर्ती और उन्नत कृत्रिम बुद्धिमत्ता प्रशिक्षण पर ध्यान केंद्रित करते हुए एक स्तरीय कौशल ढाँचे का क्रियान्वन किया जाना चाहिये।

- वैश्विक कार्यबल एकीकरण: भारत के कुशल श्रमिकों के आवगमन में सुधार करते हुए कौशल कार्यक्रमों को अंतर्राष्ट्रीय मांग-आपूर्ति प्रवृत्तियों के साथ संरेखित करना अवश्यक है।

13. कृत्रिम बुद्धिमत्ता युग में श्रम व्यवस्था: संकट या उत्प्रेरक?

- निर्णयन में कृत्रिम बुद्धिमत्ता: स्वास्थ्य सेवा, दांडिक न्याय, शिक्षा और वित्त में कृत्रिम बुद्धिमत्ता का प्रदर्शन मनुष्यों से बेहतर है।

- नौकरी जोखिम: गोल्डमैन साक्स के अनुसार AI-संचालित स्वचालन के कारण 300 मिलियन रोज़गार खतरे में हैं।

- कृत्रिम बुद्धिमत्ता स्वचालन प्रभाव: कृत्रिम बुद्धिमत्ता से अवसर और साथ ही जोखिम उत्पन्न होते हैं। गोल्डमैन साक्स की रिपोर्ट के अनुसार वैश्विक स्तर पर 75 मिलियन रोज़गार जोखिम में है और 300 मिलियन रोज़गार को यह प्रतिस्थापित कर सकता है।

- भारत के AI बाज़ार में वर्ष 2027 तक 25-35% CAGR की दर से वृद्धि के अनुमान हैं (नेशनल एसोसिएशन ऑफ सॉफ्टवेयर एंड सर्विसेज़ कंपनीज़ (NASSCOM)), जिससे संतुलित बदलाव के लिये कार्यबल का कौशल विकास, नियामक निरीक्षण और मानव-AI सहयोग आवश्यक हो जाएगा।

- पर्यावरणीय प्रभाव: कृत्रिम बुद्धिमत्ता डेटा केंद्रों को प्रतिदिन 1 बिलियन लीटर से अधिक जल की आवश्यकता होती है, जिससे संसाधनों पर दबाव पड़ता है।

- चुनौतियाँ:

- रोज़गार विस्थापन और असमानता: कृत्रिम बुद्धिमत्ता को अपनाने से प्रवेश स्तरीय रोज़गार के प्रतिस्थापित होने का खतरा है और इससे सामाजिक और आर्थिक विभाजन बढ़ सकता है।

- भारतीय सूचना प्रौद्योगिकी, बिज़नेस प्रोसेस आउटसोर्सिंग (BPO) और बैंकिंग क्षेत्रों के समक्ष, विशेष रूप से निम्न मूल्य वाली सेवा नौकरियों में, उच्च कृत्रिम बुद्धिमत्ता व्यवधान संबंधी समस्याएँ हैं।

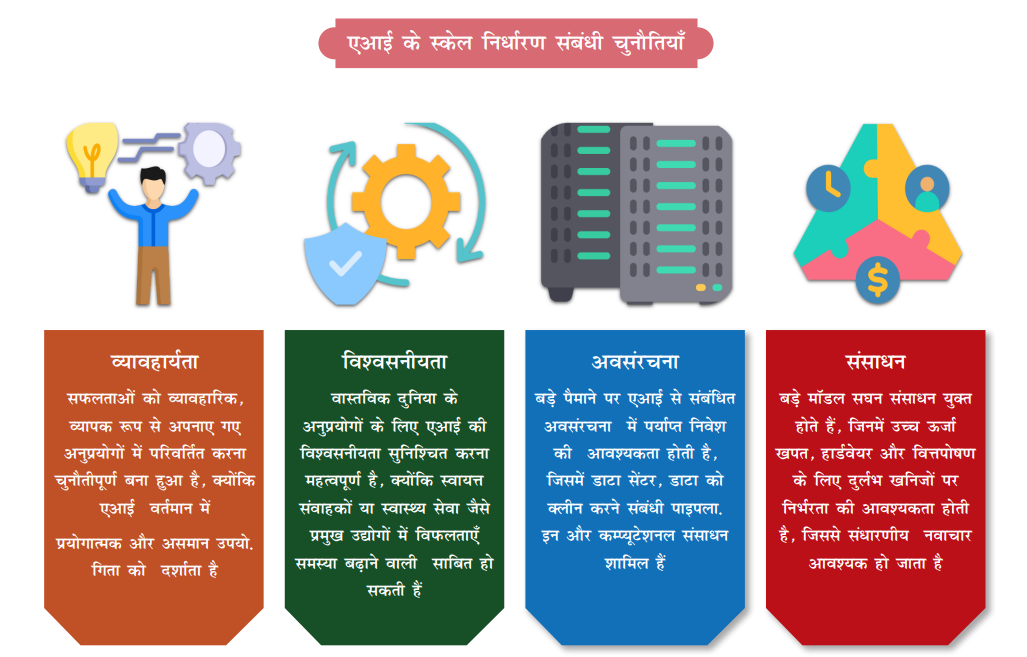

- बुनियादी ढाँचे का अभाव: व्यापक रूप से कृत्रिम बुद्धिमत्ता को अपनाने के लिये डिजिटल बुनियादी ढाँचे, अभिकलन क्षमता और उच्च गुणवत्ता वाले डेटा प्रबंधन में महत्त्वपूर्ण निवेश की आवश्यकता होती है।

- कृत्रिम बुद्धिमत्ता विश्वसनीयता और जवाबदेही: कृत्रिम बुद्धिमत्ता मॉडल से पक्षपातपूर्ण परिणाम उत्पन्न हो सकते हैं, जिससे नियोजन, विधि प्रवर्तन और स्वास्थ्य सेवा जैसे क्षेत्रों में नैतिक और शासन संबंधी चिंताएँ उत्पन्न हो सकती हैं।

- रोज़गार विस्थापन और असमानता: कृत्रिम बुद्धिमत्ता को अपनाने से प्रवेश स्तरीय रोज़गार के प्रतिस्थापित होने का खतरा है और इससे सामाजिक और आर्थिक विभाजन बढ़ सकता है।

- आगे की राह:

- सामाजिक बुनियादी ढाँचे का निर्माण: AI-जनित श्रम व्यवधानों का न्यूनतमीकरण करने और आवश्यक सहायता प्रणालियाँ प्रदान करने के लिये संस्थानों का विकास किया जाना चाहिये।

- विनियामक और नैतिक ढाँचा: AI-संचालित निर्णय लेने में निष्पक्षता, पारदर्शिता और जवाबदेही सुनिश्चित करने के लिये कृत्रिम बुद्धिमत्ता विनियमों को अद्यतन किया जाना चाहिये।

- स्वचालन और मानव कार्यबल में संतुलन: उत्पादकता वृद्धि के लिये एक सहकारी मॉडल सुनिश्चित किये जाने के उद्देश्य से कृत्रिम बुद्धिमत्ता को मानव श्रम के विकल्प के बजाय एक संवर्द्धन साधन के रूप में देखा जाना चाहिये।

निष्कर्ष:

भारत के आर्थिक समीक्षा 2024-25 में समुत्थानशक्तिसंपन्न वृद्धि, विवेकपूर्ण राजकोषीय व्यवस्था और संरचनात्मक सुधारों पर प्रकाश डाला गया है, जिसकी सहायता से देश विकसित भारत 2047 की ओर अग्रसर हो रहा है। वैश्विक अनिश्चितताओं, जलवायु जोखिमों और तकनीकी व्यवधानों के बावजूद, भारत की सुदृढ़ घरेलू मांग, बुनियादी ढाँचा संबंधी सुधार और डिजिटल उन्नति से स्थिरता सुनिश्चित है। मानव पूंजी में निरंतर निवेश, विनियामक सरलीकरण और हरित विकास रणनीतियाँ संतुलित नीति दृष्टिकोण, नवाचार-संचालित अर्थव्यवस्था और समावेशी विकास के साथ दीर्घकालिक प्रगति की कुंजी होंगी, जिससे भारत को आगामी दशकों में उच्च-विकास प्रक्षेपपथ पर अग्रसर रहने में सहायता मिलेगी।