भारतीय अर्थव्यवस्था

दिवाला और शोधन अक्षमता संहिता, 2016 पर चिंताएँ

- 11 Jan 2024

- 14 min read

प्रिलिम्स के लिये:दिवाला और शोधन अक्षमता संहिता (IBC) 2016, राष्ट्रीय कंपनी कानून न्यायाधिकरण, वित्तीय स्थिरता रिपोर्ट (FSR), भारतीय रिज़र्व बैंक (RBI), भारतीय दिवाला और शोधन अक्षमता बोर्ड मेन्स के लिये:IBC के सामने आने वाली चुनौतियाँ, भारतीय अर्थव्यवस्था और योजना से संबंधित मुद्दे, संसाधन जुटाना, वृद्धि, विकास और रोज़गार । |

स्रोत: द हिंदू

चर्चा में क्यों?

दिवाला और शोधन अक्षमता संहिता (IBC) कई उद्देश्यों को प्राप्त करने के लिये वर्ष 2016 में लागू हुई, जिसमें देनदार की संपत्ति के मूल्य को अधिकतम करना, उद्यमिता को बढ़ावा देना, मामलों का समय पर समाधान सुनिश्चित करना और हितधारकों के हितों को संतुलित किया जाता है।

- हालाँकि, हाल के घटनाक्रमों ने इस संहिता की प्रभावशीलता और समाधान प्रक्रिया के बारे में चिंताएँ बढ़ा दी हैं।

IBC के साथ प्रमुख मुद्दे क्या हैं?

- न्यून पुनर्भुगतान प्रतिशत:

- वर्ष 2023 में भारतीय रिज़र्व बैंक (RBI) द्वारा जारी वित्तीय स्थिरता रिपोर्ट (FSR) के अनुसार, रिज़ॉल्यूशन योजना अनुमोदन प्रक्रिया में आम तौर पर क्रेता द्वारा केवल 15% भुगतान शामिल होता है और पुनर्भुगतान में बैंकों द्वारा किसी भी अतिरिक्त ब्याज के बिना वर्षों लग सकते हैं।

- इससे पुनर्भुगतान प्रक्रिया की प्रभावशीलता पर सवाल खड़े हो गए हैं।

- वर्ष 2023 में भारतीय रिज़र्व बैंक (RBI) द्वारा जारी वित्तीय स्थिरता रिपोर्ट (FSR) के अनुसार, रिज़ॉल्यूशन योजना अनुमोदन प्रक्रिया में आम तौर पर क्रेता द्वारा केवल 15% भुगतान शामिल होता है और पुनर्भुगतान में बैंकों द्वारा किसी भी अतिरिक्त ब्याज के बिना वर्षों लग सकते हैं।

- निपटान और पुनर्प्राप्ति:

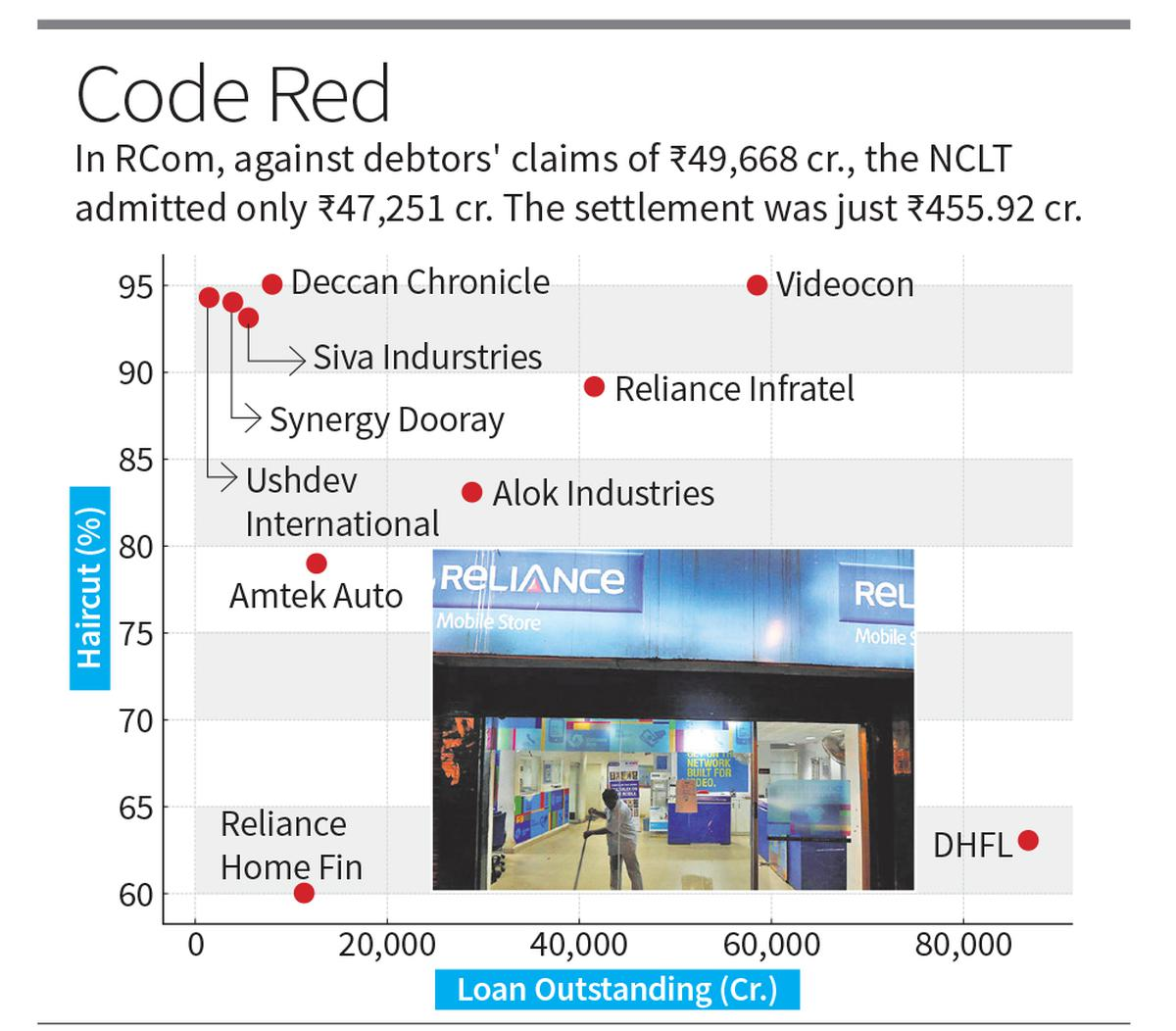

- हाल के निपटान और समाधान, जैसे कि रिलायंस कम्युनिकेशंस इंफ्रास्ट्रक्चर लिमिटेड (RCIL) मामले ने कम निपटान राशि तथा विस्तारित समाधान अवधि के कारण चिंताएँ बढ़ा दी हैं।

- उदाहरण के लिये RCIL के निपटान की राशि ऋण का मात्र 0.92% थी और समाधान योजना को पूरा करने में चार वर्ष लग गए, जो निर्धारित अधिकतम 330 दिनों से कहीं अधिक था।

- वित्तीय ऋणदाताओं (FC) को आदर्श रूप से मूलधन और ब्याज मिलना चाहिये।

- चूक की पहचान करने और उसे स्वीकार करने में समय लेने वाली प्रक्रियाएँ पुनर्प्राप्ति दरों को कम करने में योगदान करती हैं। यह समाधान कार्यवाही को समय पर शुरू करने में बाधा उत्पन्न करता है, जिससे पुनर्प्राप्ति दर कम हो जाती है।

- हाल के निपटान और समाधान, जैसे कि रिलायंस कम्युनिकेशंस इंफ्रास्ट्रक्चर लिमिटेड (RCIL) मामले ने कम निपटान राशि तथा विस्तारित समाधान अवधि के कारण चिंताएँ बढ़ा दी हैं।

- हेयर कट्स और पुनर्प्राप्ति दरें:

- "हेयरकट्स" की अवधारणा, जिसमें ऋण और अर्जित ब्याज को बट्टे खाते में डालना शामिल है, ने प्रमुखता प्राप्त कर ली है।

- प्रमोटर अपनी कंपनी को शोधन कर्मचारियों के पास ले जाकर और बैंकरों/राष्ट्रीय कंपनी कानून न्यायाधिकरण (NCLT) से पर्याप्त छूट प्राप्त करके लाभ उठा रहे हैं।

- समाधान के बाद, उधारकर्त्ता और दिवाला पेशेवर (IP) अमीर/धनी बने रहते हैं, जबकि ऋणदाताओं को नुकसान होता है तथा बैंक देनदारी से मुक्त हो जाते हैं, क्योंकि केवल कंपनियों को दिवालिया घोषित किया जाता है, मालिकों को नहीं, जिससे जमाकर्त्ताओं को नुकसान होता है।

- इसके परिणामस्वरूप वित्तीय ऋणदाताओं को प्राप्त होने वाली वसूली दर कम हो गई है तथा कुछ मामलों में बकाया ऋण का केवल 5% ही प्राप्त हुआ है।

- "हेयरकट्स" की अवधारणा, जिसमें ऋण और अर्जित ब्याज को बट्टे खाते में डालना शामिल है, ने प्रमुखता प्राप्त कर ली है।

- वसूली योग्य मूल्य:

- वर्ष 2023 में भारतीय रिज़र्व बैंक (RBI) द्वारा जारी FSR लेनदारों के लिये कम वसूली योग्य मूल्य प्राप्त होने के मुद्दे को उजागर करता है जिसमें बैंक अथवा वित्तीय लेनदार बड़े कॉरपोरेट्स के NCLT द्वारा निपटाए गए मामलों में औसतन केवल 10-15% की वसूली करते हैं। हालाँकि RBI का कहना है कि लेनदारों को परिसमापन पर प्राप्य मूल्य (Liquidation Value) का 168.5% तथा उचित मूल्य का 86.3% मिलता है।

- FSR के अनुसार 597 परिसमापन में से ₹1,32,888 करोड़ के दावे की तुलना में वसूल हुई राशि स्वीकृत दावों का 3% थी।

- जबकि बैंक किसानों, छात्रों, MSME तथा आवासीय ऋण पर नवीनतम ब्याज़ लेते हैं, जिसमें देरी की स्थिति में ज़ुर्माना ब्याज भी शामिल है और साथ ही संबद्ध स्थिति कॉरपोरेट्स के साथ अलग तरह से व्यवहार किया जाता है।

- परिसमापन से प्राप्त राशि भी न्यूनतम रही है, जिससे पुनर्प्राप्ति प्रक्रिया संबंधी चिंताएँ बढ़ गई हैं।

- वर्ष 2023 में भारतीय रिज़र्व बैंक (RBI) द्वारा जारी FSR लेनदारों के लिये कम वसूली योग्य मूल्य प्राप्त होने के मुद्दे को उजागर करता है जिसमें बैंक अथवा वित्तीय लेनदार बड़े कॉरपोरेट्स के NCLT द्वारा निपटाए गए मामलों में औसतन केवल 10-15% की वसूली करते हैं। हालाँकि RBI का कहना है कि लेनदारों को परिसमापन पर प्राप्य मूल्य (Liquidation Value) का 168.5% तथा उचित मूल्य का 86.3% मिलता है।

- विनियामक चिंताएँ:

- विनियामक रिपोर्टें:

- वित्तीय स्थिरता रिपोर्ट (Financial Stability Report- FSR) में कॉरपोरेट दिवाला समाधान प्रक्रिया (Corporate Insolvency Process- CIRP) संबंधी कई मुद्दे उजागर होते हैं।

- रिपोर्ट के अनुसार स्वीकृत दावे बकाया से कम हैं तथा बैंक अथवा वित्तीय ऋणदाता परिसमापन पर प्राप्य मूल्य व उचित मूल्य का केवल एक अंश ही वसूल कर पा रहे हैं।

- वित्तीय स्थिरता रिपोर्ट (Financial Stability Report- FSR) में कॉरपोरेट दिवाला समाधान प्रक्रिया (Corporate Insolvency Process- CIRP) संबंधी कई मुद्दे उजागर होते हैं।

- विनियामक रिपोर्टें:

- संसदीय स्थायी समिति की रिपोर्ट:

- वित्त पर संसदीय स्थायी समिति (Parliamentary Standing Committee) की 32वीं रिपोर्ट में कम वसूली दर से संबंधित चिंता को उजागर किया गया है जिसमें 95% तक की कटौती एवं 180 दिनों से अधिक समय से लंबित 71% से अधिक मामलों के साथ समाधान प्रक्रिया में देरी स्पष्ट रूप से संसद द्वारा संहिता के मूल उद्देश्य तथा रिज़ॉल्यूशन प्रोफेशनल्स (RP) और इन्सॉल्वेंसी प्रोफेशनल्स (IP) से संबंधित मुद्दों से विचलन की ओर इशारा करती है। ।

- यह ऋणदाताओं की समिति (Committee of Creditors- COC) के लिये एक पेशेवर आचार संहिता की आवश्यकता और हेयरकट/मार्जिन की सीमा तय करने की भी सिफारिश करता है।

- वित्त पर संसदीय स्थायी समिति (Parliamentary Standing Committee) की 32वीं रिपोर्ट में कम वसूली दर से संबंधित चिंता को उजागर किया गया है जिसमें 95% तक की कटौती एवं 180 दिनों से अधिक समय से लंबित 71% से अधिक मामलों के साथ समाधान प्रक्रिया में देरी स्पष्ट रूप से संसद द्वारा संहिता के मूल उद्देश्य तथा रिज़ॉल्यूशन प्रोफेशनल्स (RP) और इन्सॉल्वेंसी प्रोफेशनल्स (IP) से संबंधित मुद्दों से विचलन की ओर इशारा करती है। ।

- सीमित न्यायिक बेंच क्षमता:

- न्यायाधीशों की कमी के कारण IBC समाधान प्रक्रिया बाधित होती है जिसके परिणामस्वरूप मामले के निपटान में देरी आती है। जिसके परिणामस्वरूप मामले के निपटान में देरी लगती है।

दिवाला और शोधन अक्षमता संहिता, 2016 की मुख्य विशेषताएँ क्या हैं?

- परिचय:

- दिवाला और शोधन अक्षमता संहिता (IBC), 2016 कंपनियों, व्यक्तियों एवं साझेदारियों के दिवालियेपन को समयबद्ध तरीके से हल करने के लिये एक रूपरेखा प्रदान करता है।

- दिवाला एक ऐसी स्थिति है जहाँ किसी व्यक्ति या संगठन की देनदारियाँ उसकी संपत्ति से अधिक हो जाती हैं और वह संस्था अपने दायित्वों या ऋणों को पूरा करने के लिये पर्याप्त नकदी जुटाने में असमर्थ होती है क्योंकि उनका भुगतान बकाया हो जाता है।

- दिवालियापन तब होता है जब किसी व्यक्ति या कंपनी को कानूनी तौर पर उनके देय और देय बिलों का भुगतान करने में असमर्थ घोषित कर दिया जाता है।

- दिवाला और शोधन अक्षमता संहिता (संशोधन) अधिनियम, 2021 दिवाला और शोधन अक्षमता संहिता, 2016 में संशोधन करता है।

- इस संशोधन का उद्देश्य कूट के तहत सूक्ष्म, लघु और मध्यम उद्यमों (MSME) के रूप में वर्गीकृत कॉर्पोरेट व्यक्तियों के लिये एक कुशल वैकल्पिक दिवाला समाधान ढाँचा प्रदान करना है।

- इसका लक्ष्य सभी हितधारकों के लिये त्वरित, लागत प्रभावी और परिणाम सुनिश्चित करना है।

- दिवाला और शोधन अक्षमता संहिता (IBC), 2016 कंपनियों, व्यक्तियों एवं साझेदारियों के दिवालियेपन को समयबद्ध तरीके से हल करने के लिये एक रूपरेखा प्रदान करता है।

- उद्देश्य:

- देनदार की संपत्ति के मूल्य को अधिकतम करना।

- उद्यमिता को बढ़ावा देना।

- मामलों का समय पर एवं प्रभावी समाधान सुनिश्चित करना।

- सभी हितधारकों के हितों को संतुलित करना।

- प्रतिस्पर्द्धी बाज़ार और अर्थव्यवस्था को सुगम बनाना।

- सीमा पार दिवालियापन मामलों के लिये एक रूपरेखा प्रदान करना।

- IBC कार्यवाही:

- भारतीय दिवाला और शोधन अक्षमता बोर्ड (IBBI):

- IBBI भारत में दिवाला कार्यवाही की देखरेख करने वाले नियामक प्राधिकरण के रूप में कार्य करता है।

- इसमें पदेन सदस्य भी होते हैं।

- IBBI के अध्यक्ष एवं तीन पूर्णकालिक सदस्य सरकार द्वारा नियुक्त किये जाते हैं तथा वे वित्त, कानून और दिवालियापन के क्षेत्र में विशेषज्ञ होते हैं।

- इसमें पदेन सदस्य भी होते हैं।

- IBBI भारत में दिवाला कार्यवाही की देखरेख करने वाले नियामक प्राधिकरण के रूप में कार्य करता है।

- कार्यवाही का निर्णय:

- राष्ट्रीय कंपनी कानून न्यायाधिकरण (NCLT) कंपनियों के लिये कार्यवाही का निर्णय करता है।

- ऋण वसूली न्यायाधिकरण (DRT) व्यक्तियों के लिये कार्यवाही संभालता है।

- समाधान प्रक्रिया की शुरुआत को मंज़ूरी देने, पेशेवरों की नियुक्ति करने और लेनदारों के अंतिम निर्णयों का समर्थन करने में अदालतें महत्त्वपूर्ण भूमिका निभाती हैं।

- संहिता के तहत दिवाला समाधान की प्रक्रिया:

- डिफॉल्ट पर देनदार या लेनदार द्वारा शुरू किया गया।

- दिवाला पेशेवर प्रक्रिया का प्रबंधन करते हैं, लेनदारों को वित्तीय जानकारी प्रदान करते हैं और देनदार परिसंपत्ति प्रबंधन की देखरेख करते हैं।

- 180 दिन की अवधि समाधान प्रक्रिया के दौरान देनदार के खिलाफ कानूनी कार्रवाई पर रोक लगाती है।

- ऋणदाताओं की समिति (CoC):

- दिवाला पेशेवरों द्वारा गठित, CoC में वित्तीय ऋणदाता शामिल हैं।

- CoC बकाया ऋणों के भाग्य का निर्धारण करती है, ऋण पुनरुद्धार, पुनर्भुगतान अनुसूची में बदलाव या परिसंपत्ति परिसमापन पर निर्णय लेती है।

- 180 दिनों के भीतर निर्णय न लेने पर देनदार की संपत्ति परिसमापन में चली जाती है।

- दिवाला पेशेवरों द्वारा गठित, CoC में वित्तीय ऋणदाता शामिल हैं।

- परिसमापन प्रक्रिया:

- देनदार की संपत्ति की बिक्री से प्राप्त आय को निम्नलिखित क्रम में वितरित किया जाता है:

- पहला दिवाला समाधान लागत, जिसमें दिवाला पेशेवर का पारिश्रमिक शामिल है, दूसरा सुरक्षित लेनदार, जिनके ऋण संपार्श्विक द्वारा समर्थित हैं और तीसरा श्रमिकों, अन्य कर्मचारियों का बकाया, अगला असुरक्षित लेनदार।

- देनदार की संपत्ति की बिक्री से प्राप्त आय को निम्नलिखित क्रम में वितरित किया जाता है:

- भारतीय दिवाला और शोधन अक्षमता बोर्ड (IBBI):

आगे की राह

- समाधान योजनाओं में उच्च पुनर्भुगतान प्रतिशत सुनिश्चित करने के उपाय लागू करें। इसमें योजनाओं को मंज़ूरी देने के लिये कठिन मूल्यांकन मानदंड, क्रेता द्वारा पर्याप्त अग्रिम भुगतान की आवश्यकता पर बल देना और समय पर भुगतान को प्रोत्साहित करना शामिल हो सकता है।

- किसी एक कॉरपोरेट घराने के लिये ऋण की अधिकतम सीमा 10,000 करोड़ रुपए लागू करने का RBI का निर्णय बट्टे खाते में डालने के दौरान बैंकों के बोझ को कम करने के लिये महत्त्वपूर्ण है।

- चूँकि मूल उद्देश्य पूरे नहीं हुए हैं इसलिये IBC और NCLT की पूर्ण समीक्षा की तत्त्काल आवश्यकता है।

- "हेयरकट्स" की अवधारणा का पुनर्मूल्यांकन करें और प्रमोटरों द्वारा दुरुपयोग को रोकने के लिये उपायों को लागू करें। ऐसे सुरक्षा उपाय पेश करें जो प्रमोटरों और वित्तीय ऋणदाताओं के बीच घाटे का उचित वितरण सुनिश्चित करें।

- मामलों की स्थिति और देरी के कारणों पर नियमित अपडेट सुनिश्चित करके समाधान प्रक्रिया में पारदर्शिता बढ़ाएँ।