शासन व्यवस्था

भारत में वित्तीय अंतरण

- 26 Feb 2024

- 8 min read

प्रिलिम्स के लिये:कर अंतरण, सहायता अनुदान, GST कार्यान्वयन, भारत के नियंत्रक और महालेखा परीक्षक, 16वाँ वित्त आयोग मेन्स के लिये:भारत में राजकोषीय संघवाद की वर्तमान स्थिति |

स्रोत: द हिंदू

चर्चा में क्यों?

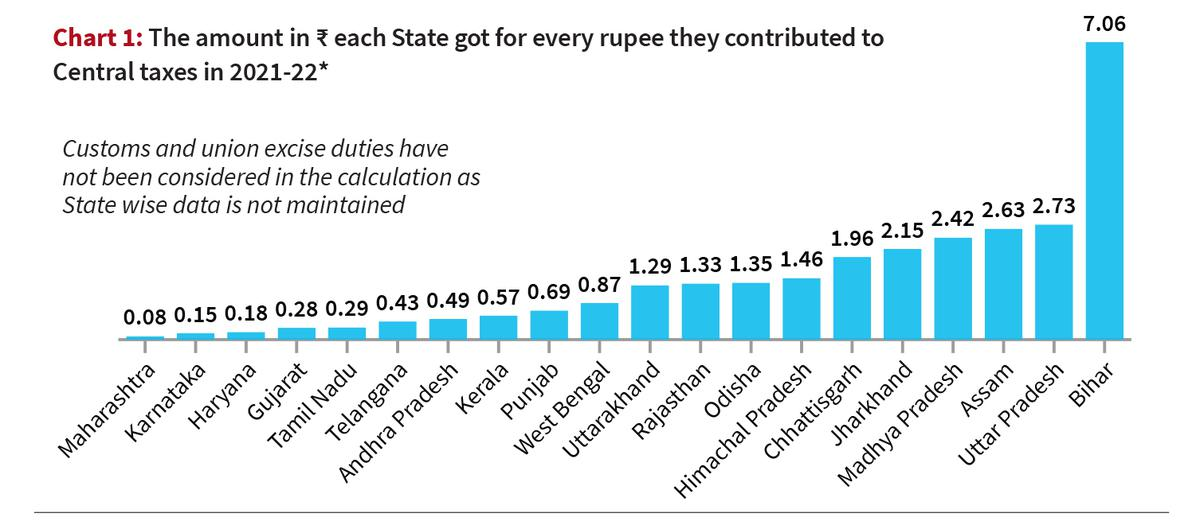

भारत के कई राज्यों ने दावा किया कि कर अंतरण (Tax Devolution) की वर्तमान योजना के अनुसार उन्हें अपना उचित हिस्सा प्राप्त नहीं हो रहा है। उनके अनुसार, प्राप्त राशि की तुलना में वे राष्ट्रीय कर पूल में अधिक योगदान करते हैं।

भारत में कर अंतरण की वर्तमान स्थिति क्या है?

- परिचय: वित्तीय अंतरण/न्यागमन (Financial devolution) का तात्पर्य केंद्र सरकार से राज्यों को वित्तीय संसाधनों और निर्णय लेने की शक्तियों के अंतरण से है।

- सांविधानिक ढाँचा: संविधान का अनुच्छेद 270 केंद्र सरकार और राज्यों के बीच निवल कर आय के वितरण की रूपरेखा निर्दिष्ट करता है।

- प्रत्येक पाँच वर्ष में गठित वित्त आयोग (FC), केंद्र सरकार के विभाज्य करों के पूल {उपकर (Cess ) और अधिभार (Surcharge) के अतिरिक्त} से धन के ऊर्ध्वाधर/विषमस्तरीय (Vertical) वितरण की अनुशंसाएँ करता है।

- इसके अतिरिक्त यह विभिन्न राज्यों के बीच इन निधियों के समस्तर आवंटन के लिये एक सूत्र प्रदान करता है।

- करों के आवंटन के अतिरिक्त, राज्यों को वित्त आयोग की अनुशंसा के अनुसार सहायता अनुदान भी प्रदान किया जाता है।

- डॉ. अरविंद पनगढ़िया की अध्यक्षता में 16वें वित्त आयोग को वर्ष 2026-31 की अवधि के लिये संबद्ध विषय हेतु अनुशंसाएँ करने का कार्य सौंपा गया है।

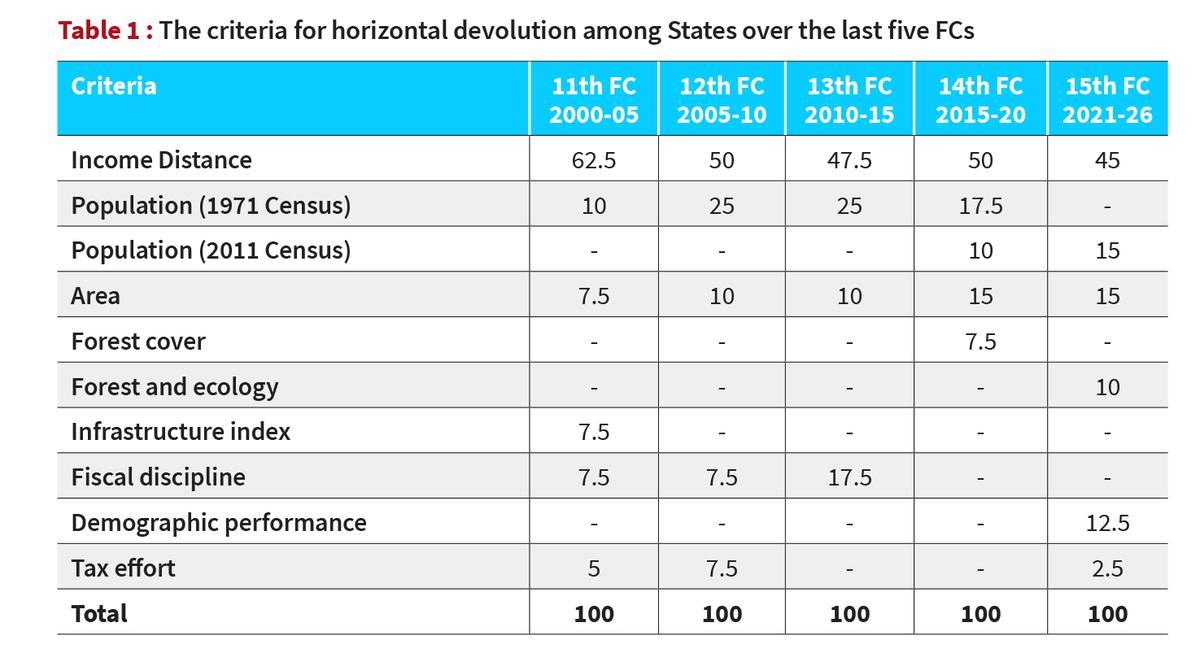

- राज्यों के बीच अंतरण के लिये मानदंड: वर्तमान में 15वें वित्त आयोग की अनुशंसा के अनुसार विभाज्य पूल (ऊर्ध्वाधर/विषमस्तरीय अंतरण) में राज्यों की हिस्सेदारी 41% है।

- राज्यों का योगदान एवं कर-अंतरण:

- कर अंतरण के संबंध में चिंताएँ:

- उपकर और अधिभार का अपवर्जन: कर राजस्व के विभाज्य पूल से उपकर और अधिभार के अपवर्जन को लेकर चिंताएँ जताई गई हैं, जिससे राज्यों के कर राजस्व में हिस्सेदारी में कमी आ रही है।

- केंद्र सरकार द्वारा एकत्र किया गया उपकर और अधिभार सत्र 2024-25 के लिये उसकी सकल कर प्राप्तियों का लगभग 23% होने का अनुमान है, जो विभाज्य पूल का हिस्सा नहीं है तथा इसलिये राज्यों के साथ साझा नहीं किया जाता है।

- GST कार्यान्वयन के लिये अपर्याप्त मुआवज़ा: कुछ राज्यों का मानना है कि GST कार्यान्वयन के दौरान राजस्व हानि के लिये मुआवज़ा अपर्याप्त है, वे राजस्व की कमी को दूर करने के लिये एक निष्पक्ष तंत्र का आग्रह कर रहे हैं।

- निधि उपयोग में लचीलेपन का अभाव: कुछ राज्य स्थानीय प्राथमिकताओं की आपूर्ति के लिये अंतरित निधियों के उपयोग में अधिक लचीलेपन का समर्थन करते हैं।

- उपकर और अधिभार का अपवर्जन: कर राजस्व के विभाज्य पूल से उपकर और अधिभार के अपवर्जन को लेकर चिंताएँ जताई गई हैं, जिससे राज्यों के कर राजस्व में हिस्सेदारी में कमी आ रही है।

नोट:

- आय असमानता: किसी राज्य की आय और प्रति व्यक्ति उच्चतम आय वाले राज्य के बीच असमानता को संदर्भित करता है।

- राज्यों के बीच समानता सुनिश्चित करने के लिये प्रति व्यक्ति निम्न आय वाले राज्यों को अधिक हिस्सा मिलता है।

- जनसंख्या: वर्ष 2011 की जनगणना के आधार पर जनसंख्या गणना का प्रतिनिधित्व करता है। पहले, 14वें वित्त आयोग तक वर्ष 1971 की जनगणना की जनसंख्या पर विचार किया जाता था, लेकिन 15वें वित्त आयोग में यह प्रथा बंद कर दी गई।

- वन और पारिस्थितिकी: सभी राज्यों में कुल घने वन क्षेत्र की तुलना में प्रत्येक राज्य में घने वन क्षेत्र के समानुपात पर विचार किया जाता है।

- जनसांख्यिकीय प्रदर्शन: जनसंख्या नियंत्रण में राज्यों के प्रयासों को मान्यता देने के लिये इसे पेश किया गया, जिसमें कम प्रजनन अनुपात वाले राज्यों को उच्च अंक प्राप्त हुए।

- कर प्रयास: जो राज्य अपनी कर संग्रहण प्रक्रिया में उच्च दक्षता प्रदर्शित करते हैं उन्हें कर प्रयास से पुरस्कृत किया जाता है।

आगे की राह

- राजकोषीय संघवाद ढाँचे की समीक्षा: अंतरण प्रक्रिया में अंतराल और अक्षमताओं की पहचान करने के लिये राजकोषीय संघवाद ढाँचे की व्यापक समीक्षा करने की आवश्यकता है।

- इसमें मौजूदा तंत्र की प्रभावशीलता का आकलन करने और सुधारों का प्रस्ताव करने के लिये एक समिति या आयोग की स्थापना शामिल हो सकती है।

- प्रदर्शन-आधारित प्रोत्साहन: सुशासन, पारदर्शिता और विकास परिणामों जैसे क्षेत्रों में प्रदर्शन संकेतकों के लिये अतिरिक्त अंतरण को जोड़ने से ज़िम्मेदार संसाधन प्रबंधन को प्रोत्साहन मिल सकता है।

- संस्थानों को सुदृढ़ बनाना: भारत के नियंत्रक एवं महालेखापरीक्षक (CAG) जैसे सशक्त संस्थान लौटाए गए धन के प्रबंधन में प्रभावी निरीक्षण और जवाबदेही सुनिश्चित कर सकते हैं।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. निम्नलिखित पर विचार कीजिये: (2023)

समस्तर कर-अवक्रमण के लिये पंद्रहवें वित्त आयोग ने उपर्युक्त में से कितने को जनसंख्या क्षेत्रफल और आय के अंतर के अलावा निकष के रूप में प्रयुक्त किया? (a) केवल दो उत्तर: (b) मेन्स:प्रश्न. 13वें वित्त आयोग की अनुशंसाओं की विवेचना कीजिये जो स्थानीय शासन की वित्त-व्यवस्था को सुदृढ़ करने के लिये पिछले आयोगों से भिन्न हैं। (2013) |