भारतीय अर्थव्यवस्था

भारतीय अर्थव्यवस्था: एक समीक्षा (भाग - I)

- 11 Mar 2024

- 61 min read

अंतरिम बजट 2024-25 पूर्व वित्त मंत्री ने भारतीय अर्थव्यवस्था की 10 साल की समीक्षा प्रस्तुत की।

- वृद्धि अनुमान: समीक्षा में यह पूर्वानुमान व्यक्त किया गया है कि वर्ष 2020-25 में भारत की GDP 7% के करीब बढ़ेगी, जिसमें वर्ष 2030 तक 7% से ऊपर जाने की क्षमता है।

- अर्थव्यवस्था को इस वर्ष के लगभग $ 3.7 ट्रिलियन से बढ़कर तीन वर्षों में $ 5 ट्रिलियन होने की उम्मीद है, जो इसे विश्व की तीसरी सबसे बड़ी अर्थव्यवस्था बनाएगा और वर्ष 2030 तक यह $ 7 ट्रिलियन तक पहुँच सकता है।

- वृद्धि के दो चरण: यह समीक्षा भारत के विकास की कहानी को दो चरणों में विभाजित करती है:

- वर्ष 1950-2014 और वर्ष 2014 से "परिवर्तनकारी विकास का दशक"।

- यह इस बात पर प्रकाश डालती है कि संरचनात्मक बाधाओं, निर्णय लेने में देरी और उच्च मुद्रास्फीति के कारण अर्थव्यवस्था की स्थिति "प्रोत्साहक" नहीं थी।

- हालाँकि वर्ष 2014 के बाद के सुधारों ने अर्थव्यवस्था की स्वस्थ तरीके से बढ़ने की क्षमता को बहाल कर दिया है, जिससे भारत सबसे तेज़ी से वृद्धि करने वाला G-20 राष्ट्र बन गया है।

- गुणात्मक श्रेष्ठता: समीक्षा में यह दावा किया गया है कि भारत की 7% की वृद्धि (जब विश्व की वृद्धि दर 2% है) पिछले युग (जब वैश्विक अर्थव्यवस्था में 4% की दर से वृद्धि हुई थी) के दौरान हासिल की गई 8%-9% की वृद्धि की तुलना में "गुणात्मक रूप से बेहतर" है।

अध्याय-1

भारतीय अर्थव्यवस्था: अतीत, वर्तमान और भविष्य

भारत के विकास की कहानी (वर्ष 1950 से 2014)

- स्वतंत्रता-पूर्व आर्थिक हिस्सेदारी:

- वैश्विक आय में भारत की हिस्सेदारी वर्ष 1700 के 22.6% से घटकर वर्ष 1952 में 3.8% तक पहुँच गई।

- स्वतंत्रता के बाद की आर्थिक रणनीति (1950 का दशक):

- भारत सरकार ने 1950 के दशक में एक रणनीति अपनाई।

- आर्थिक आत्मनिर्भरता हासिल करने पर ध्यान केंद्रित किया।

- तीव्र औद्योगीकरण

- राज्य के स्वामित्व वाले बड़े उद्यम (State-Owned Enterprises- SOEs) बनाए गए

- दशकीय औसत विकास दर (1952-60): 3.9%

- 1960 के दशक में चुनौतियाँ:

- 1960 के दशक के दौरान आर्थिक वृद्धि की दर धीमी हुई।

- दशकीय वृद्धि दर 4.1%।

- वर्ष 1962 में भारत-चीन युद्ध।

- वर्ष 1965-66 में भारत-पाकिस्तान युद्ध।

- वर्ष 1965 में भयंकर सूखा।

- 1960 के दशक के दौरान आर्थिक वृद्धि की दर धीमी हुई।

- 1970 के दशक में बाधाएँ:

- 1980 के दशक में सुधारात्मक पहल:

- मूल्य नियंत्रण को हटाना, राजकोषीय सुधारों की शुरुआत, सार्वजनिक क्षेत्र का पुनरुद्धार, आयात शुल्क में कटौती, घरेलू उद्योग को डी-लाइसेंस करना, निर्यात को प्रोत्साहित करना।

- 1980 के दशक में निर्यात को बढ़ावा देने पर ध्यान केंद्रित करने के परिणामस्वरूप वैश्विक अर्थव्यवस्था के साथ अधिक एकीकरण भी देखा गया।

- महत्त्वपूर्ण सरकारी खर्च के साथ मामूली उदारीकरण के कारण सकल घरेलू उत्पाद (GDP) की वृद्धि में सुधार हुआ, जो 1980 के दशक में 5.7% तक पहुँच गया।

- 1990 के दशक की शुरुआत में बाह्य झटके:

- सोवियत गुट के टूटने से बाहरी झटका लगा।

- इराक-कुवैत युद्ध ने व्यापार पर प्रतिकूल प्रभाव डाला और वर्ष 1990-1991 के दौरान चालू खाता शेष को बाधित कर दिया।

- बाहरी संकट, अस्थिर सरकारी खर्च और आंतरिक सामाजिक-राजनीतिक कारकों के कारण वर्ष 1991 में भुगतान शेष (BoP) संकट उत्पन्न हो गया।

- वर्ष 1991 में सुधार:

- नियमों, अनुमतियों और लाइसेंसों की जटिल प्रणाली को समाप्त करना।

- उत्पादन सुविधाओं पर राज्य के स्वामित्व की ओर पर्याप्त झुकाव को उलटना।

- अंतर्मुखी व्यापार रणनीति को समाप्त करना।

- 1990 के दशक में वास्तविक सकल घरेलू उत्पाद की वृद्धि औसतन 5.8% प्रति वर्ष थी।

2000 के दशक की शुरुआत में आर्थिक गति:

- भारत के सुधारों से प्राप्त वृद्धि और पूंजी प्रवाह:

- वर्ष 1998-2002 की अवधि के दौरान लागू किये गए परिवर्तनकारी सुधारों से प्राप्त विकास लाभांश ने आर्थिक विकास में महत्त्वपूर्ण भूमिका निभाई।

- वर्ष 2000 के दशक की शुरुआत में वैश्विक विकास में तेज़ी देखी गई और भारत ने महत्त्वपूर्ण पूंजी प्रवाह को आकर्षित किया।

- लागू किये गए प्रमुख उपाय:

- सर्व शिक्षा अभियान (SSA): सार्वभौमिक शिक्षा पर ध्यान केंद्रित।

- राष्ट्रीय ग्रामीण स्वास्थ्य मिशन (NRHM): ग्रामीण स्वास्थ्य आवश्यकताओं को पूरा करने के लिये लागू किया गया।

- राष्ट्रीय ग्रामीण रोज़गार गारंटी योजना (NREGS): ग्रामीण रोज़गार प्रदान करना।

- दशकीय औसत विकास दर: 2000 के दशक में विकास दर 6.3% प्रति वर्ष थी।

- वैश्विक वित्तीय संकट का प्रभाव (2008): वैश्विक वित्तीय संकट ने भारत में विकास की नाज़ुक नींव को उजागर कर दिया।

- बैंकों में अशोध्य ऋण जमा होने लगे।

- मार्च 2018 में खराब ऋण अनुपात 11.2% के शिखर पर पहुँचकर दोहरे अंक के प्रतिशत तक पहुँच गया।

- अधिकांश खराब ऋण वर्ष 2006 और 2008 के दौरान उत्पन्न हुए।

- उच्च राजकोषीय घाटा और शिथिल मौद्रिक नीति (2009-2014):

- वर्ष 2009-2014 की अवधि में, सरकार ने उच्च राजकोषीय घाटे और विस्तारित अवधि के लिये शिथिल मौद्रिक नीति को बनाए रखते हुए उच्च आर्थिक विकास को बनाए रखने का प्रयास किया।

- इस अवधि के दौरान नाममात्र GDP वृद्धि ऊँची रही।

- भारत ने वर्ष 2009 से 2014 तक लगातार 5 वर्षों तक वार्षिक दोहरे अंक की मुद्रास्फीति दर का अनुभव किया।

- दोहरा घाटा और अधिक मूल्य वाला रुपया:

- भारत को उच्च दोहरे घाटे का सामना करना पड़ा, जिसमें वित्त वर्ष 2013 में 4.9% का राजकोषीय घाटा भी शामिल था।

- चालू खाता घाटा भी बढ़ा हुआ था, जो वित्त वर्ष 2013 में 4.8% तक पहुँच गया।

- इस अवधि के दौरान भारतीय रुपए का मूल्य अत्यधिक था।

- वर्ष 2013 में भारतीय रुपए की गिरावट:

- अमेरिकी डॉलर के मुकाबले भारतीय रुपए में बड़ी गिरावट देखी गई।

- वर्ष 2009 और 2014 के दौरान भारतीय रुपए में सालाना औसतन 5.9% की गिरावट आई।

- चुनौतियों का परिणाम: उच्च राजकोषीय घाटे, ढीली मौद्रिक नीति, दोहरे घाटे और अधिक मूल्य वाले रुपए के संयोजन के कारण इस अवधि के दौरान आर्थिक विकास रुक गया।

वर्ष 2014 तक विकास के अनुभव से सबक

- बंद अर्थव्यवस्था से खुली अर्थव्यवस्था में संक्रमण (1950-1980):

- आयात प्रतिस्थापन, निर्यात सब्सिडी, प्रौद्योगिकी और निवेश सहयोग पर कड़े प्रतिबंध।

- विनिर्माण उद्योगों के लिये क्षमता विस्तार, लाइसेंसिंग आवश्यकताओं पर नियंत्रण।

- वर्ष 1980 के बाद व्यवसाय समर्थक सुधार:

- आयात उदारीकरण, निर्यात प्रोत्साहन, विनिमय दर नीतियाँ और विस्तारवादी राजकोषीय नीति।

- इन सुधारों को बेहतर ऋण उपलब्धता और उच्च सार्वजनिक व्यय के माध्यम से उत्पादकता बढ़ाने तथा मांग को बढ़ावा देने के लिये देखा गया था।

- इसके साथ ही, अस्थिर निवेश, संदिग्ध ऋण, संसाधनों का अपारदर्शी आवंटन और उच्च राजकोषीय घाटे के कारण वर्ष 1990-91 में BoP संकट उपन्न हो गया।

- BoP संकट ने बाज़ार अर्थव्यवस्था की ओर बढ़ते हुए, व्यापक आर्थिक नीति में बदलाव की शुरुआत की।

- व्यापार नीति सुधार

- औद्योगिक नीति में सुधार

- प्रत्यक्ष विदेशी निवेश (FDI) उदारीकरण

- वर्ष 1990 और 2000 के दशक के दौरान निजी क्षेत्र विकास तथा रोज़गार सृजन का प्रमुख इंजन बन गया।

- बंद अर्थव्यवस्था, संसाधनों की कमी और सुरक्षा कारणों से विदेशी प्रौद्योगिकियों को अस्वीकार कर दिया गया।

- 1980 के दशक से, भारतीय अर्थव्यवस्था को बदलने के लिये प्रौद्योगिकी का उत्तरोत्तर उपयोग किया जा रहा है।

- भारतीय अर्थव्यवस्था में चुनौतियाँ (वर्ष 2014 से पूर्व):

- 5% से नीचे GDP विकास

- खाद्य वस्तुओं में उच्च थोक मूल्य सूचकांक (WPI) मुद्रास्फीति

- संवर्द्धित संरचनात्मक बाधाएँ।

- संरचनात्मक बाधाएँ:

- त्वरित निर्णय लेने में कठिनाइयाँ।

- सार्वजनिक निवेश के लिये राजकोषीय गुंजाइश को सीमित करने वाली सब्सिडी।

- विशेष रूप से पूंजीगत वस्तुओं और विनिर्माण में कम मूल्यवर्द्धन।

- एक बड़े अनौपचारिक क्षेत्र की उपस्थिति और औपचारिक क्षेत्र में अपर्याप्त श्रम अवशोषण।

- बिचौलियों, भंडारण की कमी और अंतर-राज्य आंदोलन के मुद्दों के कारण कम कृषि उत्पादकता।

वर्ष 2014-2024: परिवर्तनकारी विकास का दशक

- संरचनात्मक सुधार और व्यापक आर्थिक बुनियादी सिद्धांत (वर्ष 2014 से):

- भारत सरकार ने व्यापक आर्थिक बुनियादी सिद्धांतों को मज़बूत करते हुए कई संरचनात्मक सुधार शुरू किये।

- भारत G20 देशों में सबसे तेज़ी से बढ़ती अर्थव्यवस्था के रूप में उभरा।

- 9.1% (FY22) और 7.2% (FY23) के बाद वर्ष 2023-24 में 7.3% की अनुमानित वृद्धि।

- महामारी के बाद पुनर्प्राप्ति और रोज़गार सृजन:

- शहरी बेरोज़गारी दर गिरकर 6.6% हो गई।

- मई 2023 से 18-25 आयु वर्ग के कर्मचारी भविष्य निधि संगठन (EPFO) के निवल नए ग्राहक लगातार कुल नए EPF ग्राहकों के 55% से अधिक हो गए हैं।

- बुनियादी ढाँचे का विकास:

- सड़क, रेल और हवाई नेटवर्क का रिकॉर्ड विस्तार।

- पिछले नौ वर्षों में 74 हवाई अड्डे बनाए गए और विश्वविद्यालयों की संख्या वर्ष 2014 में 723 से बढ़कर वर्ष 2023 में 1,113 हो गई।

- लड़कियों के लिये सकल नामांकन अनुपात (GER) वित्त वर्ष 2010 में 12.7% से बढ़कर वर्ष 2020 में 27.9% हो गया।

- उच्च शिक्षा में कुल नामांकन वर्ष 2014 में 3.4 करोड़ से बढ़कर वर्ष 2023 में 4.1 करोड़ छात्र हो गया।

- प्रभावी कच्चे तेल प्रबंधन और वित्तीय सहायता:

- सरकार ने वित्त वर्ष 2023 में राज्यों को ₹1 लाख करोड़ का 50-वर्षीय ब्याज-मुक्त ऋण प्रदान किया और वित्त वर्ष 24 में ₹1.3 लाख करोड़ की घोषणा की।

- राज्यों ने वित्त वर्ष 2024 के पहले आठ महीनों में पूंजी निवेश के लिये ₹1.3 लाख करोड़ के ब्याज मुक्त ऋण में से ₹97,000 करोड़ से अधिक का उपयोग किया।

- राज्यों के पूंजीगत व्यय में वृद्धि:

- अप्रैल-सितंबर 2023 के पहले छह महीनों में राज्यों का पूंजीगत व्यय वर्ष 2022 की इसी अवधि की तुलना में 47% से अधिक बढ़ गया।

पिछले दशक में भारत के विकास के संचालक

- वित्तीय क्षेत्र सुधार (वर्ष 2020 के बाद):

- पुनर्पूंजीकरण, सार्वजनिक क्षेत्र के बैंकों (PSB) विलय, एवं वित्तीय आस्तियों का प्रतिभूतिकरण और पुनर्गठन तथा प्रतिभूति हित का प्रवर्तन अधिनियम (SARFAESI), 2002 में संशोधन जैसे सुधारों के साथ वर्ष 2020 के बाद वित्तीय प्रणाली संकट से निपटना।

- दिवाला और शोध अक्षमता संहिता (IBC) के कार्यान्वयन से बैलेंस शीट को साफ-सुथरा बनाने में मदद मिली।

- नियामक ढाँचे और सुधारों का सरलीकरण (वर्ष 2014 से):

- रियल एस्टेट (विनियमन और विकास) अधिनियम, 2016 का अधिनियमन पारदर्शी लेन-देन को बढ़ावा देता है और काले धन के प्रसार को कम करता है।

- वस्तु एवं सेवा कर (GST) का परिचय, कॉर्पोरेट और आयकर दरों में कमी, संप्रभु धन निधि एवं पेंशन फंड के लिये छूट, व्यक्ति विशेष तथा व्यवसायों पर कर का बोझ कम करने हेतु लाभांश वितरण कर को हटाना।

- बढ़ा हुआ कर आधार, कम अनुपालन, अर्थव्यवस्था का औपचारिककरण और लगातार बढ़ता मासिक सकल संग्रह।

- निजी क्षेत्र की भागीदारी और विनिवेश नीति:

- विनिवेश नीति का पुनरुद्धार, PSE में सरकारी उपस्थिति को कम करने के लिये आत्मनिर्भर भारत की दिशा में नई सार्वजनिक क्षेत्र उद्यम (PSE) नीति की शुरुआत।

- विनिर्माण क्षमताओं को बढ़ाने, निर्यात को बढ़ावा देने और उत्पादन आधारित प्रोत्साहन (PLI) प्रदान करने के लिये पहल की शुरुआत।

- व्यवसाय करने में आसानी और MSME क्षेत्र में सुधार:

- कंपनी अधिनियम, 2013 के तहत छोटे आर्थिक अपराधों को अपराधमुक्त किया गया, जिसके परिणामस्वरूप व्यापार करने में आसानी हुई।

- 25,000 अनावश्यक अनुपालनों का उन्मूलन और 1,400 से अधिक पुराने कानूनों को निरस्त करना।

- आपातकालीन क्रेडिट लाइन गारंटी योजना (ECLGS), आत्मनिर्भर भारत के तहत MSME की पुनर्परिभाषा, विलंबित भुगतान से निपटने के लिये TReDS और MSME हेतु गैर-कर लाभों का विस्तार जैसी पहल की शुरुआत।

- बुनियादी ढाँचे पर सार्वजनिक व्यय (वर्ष 2014 से):

- समावेशी विकास नीतियाँ (पिछला दशक):

- 10.11 करोड़ से अधिक महिलाओं को मुफ्त गैस कनेक्शन दिये गए हैं।

- गरीबों के लिये 11.72 करोड़ शौचालयों का निर्माण किया गया।

- 51.6 करोड़ जनधन खाते खोले गए।

- आयुष्मान भारत योजना के तहत 6.27 करोड़ से अधिक लोगों को अस्पताल में दाखिले मिले।

- गरीबों के लिये 2.6 करोड़ पक्के मकानों का निर्माण किया गया।

भारतीय अर्थव्यवस्था के समक्ष चुनौतियाँ

- ऊर्जा सुरक्षा और संक्रमण:

- ऊर्जा संक्रमण की आवश्यकता के विरुद्ध ऊर्जा सुरक्षा और आर्थिक विकास को संतुलित करना बहुआयामी चुनौतियाँ खड़े करता है।

- ऊर्जा विकल्पों से संबंधित नीतिगत कार्रवाइयों के भू-राजनीतिक, तकनीकी, वित्तीय, आर्थिक और सामाजिक आयाम हैं।

- कृत्रिम बुद्धिमत्ता (AI) और रोज़गार:

- AI के आगमन से रोज़गार पर, विशेषकर सेवा क्षेत्रों में इसके प्रभाव को लेकर चिंताएँ बढ़ गई हैं।

- IMF के एक पेपर का अनुमान है कि वैश्विक रोज़गार का 40% AI के संपर्क में है, जो विकासशील अर्थव्यवस्थाओं के बुनियादी ढाँचे में निवेश और डिजिटल रूप से कुशल श्रम बल की आवश्यकता पर बल देता है।

चुनौतियों पर नियंत्रण का ट्रैक रिकॉर्ड

- प्रधानमंत्री कौशल विकास योजना (PMKVY): इसका उद्देश्य बेहतर आजीविका के लिये भारतीय युवाओं को प्रासंगिक उद्योग कौशल प्रशिक्षण प्रदान करना है, जिसके तहत दिसंबर 2023 तक लगभग 1.3 करोड़ उम्मीदवारों को प्रशिक्षित किया गया और 24 लाख व्यक्तियों को रोज़गार दिया गया।

- नवीकरणीय ऊर्जा संवर्द्धन: नवीकरणीय ऊर्जा के विनिर्माण और उपयोग को बढ़ावा देने के लिये केंद्रित प्रयास, जिसके परिणामस्वरूप नवंबर 2023 तक बड़े जलविद्युत सहित नवीकरणीय स्रोतों से 179.57 गीगावॉट की संयुक्त स्थापित क्षमता प्राप्त हुई।

- इंटरनेट पहुँच: भारत में इंटरनेट पहुँच वर्ष 2022 में 50% को पार कर गई, जो वर्ष 2014 के बाद से तीन गुना बढ़ गई है।

- आधार कार्यान्वयन: आधार ने मासिक 200 करोड़ से अधिक आधार-आधारित प्रामाणीकरण के साथ, प्रत्यक्ष लाभ अंतरण (DBT) के तहत 1167 करोड़ से अधिक लाभार्थियों को ₹34 लाख करोड़ से अधिक के हस्तांतरण की सुविधा प्रदान की।

- वित्तीय समावेशन: मार्च 2015 से 3.5 गुना वृद्धि के साथ, प्रधानमंत्री जन धन योजना 10 जनवरी 2024 तक 51.5 करोड़ लाभार्थियों तक पहुँच गई। उल्लेखनीय रूप से, 56% खाताधारक महिलाएँ हैं और दो-तिहाई खाताधारक ग्रामीण व अर्द्ध-शहरी क्षेत्र से हैं।

- कोविड-19 प्रतिक्रिया: CoWin एप का प्रयोग द्वारा 18 वर्ष और उससे अधिक आयु की आबादी का 221 करोड़ वैक्सीन खुराक देते हुए विश्व के सबसे बड़े टीकाकरण कार्यक्रमों में से एक का सफल कार्यान्वयन।

- अंतरिक्ष अन्वेषण में तकनीकी छलांग: 431 विदेशी उपग्रह लॉन्च किये गए, जिनमें से जून 2014 के बाद से 396 उपग्रह लॉन्च किये गए, जो अंतरिक्ष प्रौद्योगिकी में प्रगति का प्रदर्शन करते हैं।

- सक्रिय दृष्टिकोण: भारत का 'मिशन मोड' दृष्टिकोण मौजूदा और उभरती दोनों चुनौतियों से निपटने में प्रभावी रहा है।

- अनुकूलनशीलता: देश की कमियों को शक्तियों में बदलने और समावेशी विकास के लिये प्रौद्योगिकी का प्रयोग करने की क्षमता अनुकूलनशीलता एवं लचीलेपन को प्रदर्शित करती है।

- ग्रोथ आउटलुक: वित्त वर्ष 24 में भारत की ग्रोथ 7.3% रहने का अनुमान है, जिसमें लगातार प्रबल विकास की उम्मीद है।

- चालू खाता घाटा: वित्त वर्ष 24 में चालू खाता घाटा को सकल घरेलू उत्पाद के 1% तक कम करना।

- MSME फोकस: सुव्यवस्थित नियामक और अनुपालन दायित्वों के साथ भारत के MSME की उत्पादक क्षमता को उजागर करने वाले सुधार।

- भूमि उपलब्धता: उचित मूल्य पर भूमि की उपलब्धता सुनिश्चित करना।

- ऊर्जा आवश्यकताएँ: बढ़ती अर्थव्यवस्था की ऊर्जा आवश्यकताओं को पूरा करने के उपाय।

- G20 प्रेसीडेंसी: G20 प्रेसीडेंसी की सफल मेज़बानी, वैश्विक मंच पर एक प्रमुख सर्वसम्मति निर्माता के रूप में भारत के आगमन का प्रतीक है।

- चंद्रयान-3: चंद्रमा के दक्षिणी ध्रुव तक पहुँचने में भारत की सफलता।

- 5G परिनियोजन: वैश्विक स्तर पर 5G की सबसे तेज़ तैनाती हासिल की गई।

वैश्विक महत्त्व और विश्वास:

- वैश्विक उपस्थिति: वैश्विक आर्थिक परिदृश्य में बढ़ता महत्त्व।

- वैश्विक उपलब्धियाँ: अंतरिक्ष अन्वेषण और प्रौद्योगिकी तैनाती सहित विभिन्न क्षेत्रों में प्रमुख प्रगति।

- नागरिक समुत्थानशक्ति: पथ विश्वास पर स्थापित भारतीय नागरिकों के समुत्थानशक्ति और दृढ़ संकल्प को दर्शाता है।

अध्याय-2

भारतीय अर्थव्यवस्था के लचीलेपन में योगदान करने वाले महत्त्वपूर्ण कारक

- महामारी के बाद की रिकवरी:

- 7% से ऊपर की वृद्धि: वित्त वर्ष 2011 में महामारी से प्रेरित संकुचन के बाद लगातार दो वर्षों में 7% से अधिक की वृद्धि के साथ लचीलापन प्रदर्शित किया।

- संभावित तीसरा वर्ष: वित्त वर्ष 2024 में भी 7% से ऊपर की वृद्धि होने की आशा है।

- वित्तीय वर्ष 24 में प्रदर्शन:

- वित्त वर्ष 2023 की पहली छमाही की तुलना में वित्त वर्ष 2024 की पहली छमाही में वास्तविक रूप से 7.6% की वृद्धि प्राप्त की।

- राष्ट्रीय सांख्यिकी कार्यालय अनुमान के पहले अग्रिम अनुमान से वित्त वर्ष 2024 में अनुमानित वास्तविक GDP वृद्धि 7.3% होने का संकेत है, जो विभिन्न एजेंसियों के पूर्वानुमान से अधिक है।

- सकारात्मक आकलन:

- राष्ट्रीय सांख्यिकी कार्यालय का अनुमान विभिन्न राष्ट्रीय एवं अंतर्राष्ट्रीय एजेंसियों द्वारा किये गए पूर्वानुमानों से अधिक है।

- RBI के 7% के अनुमान से अधिक वृद्धि की संभावना है, जो मज़बूत आर्थिक प्रदर्शन का भी संकेत देती है।

- एकाधिक आयामों में लचीलापन:

- आर्थिक वृद्धि:

- बेरोज़गारी दर में गिरावट एवं बढ़ती आर्थिक गतिविधि में लचीलापन स्पष्ट है।

- ई-वे बिल जनरेशन, रेल माल ढुलाई एवं बंदरगाह कार्गो यातायात सहित उच्च आवृत्ति संकेतकों में स्वस्थ प्रदर्शन दर्शाते हैं।

- बुनियादी ढाँचे पर ध्यान केंद्रित करने तथा आवास की बढ़ती मांग के कारण निर्माण गतिविधि में वृद्धि हुई है, जो स्टील की खपत के साथ-साथ सीमेंट उत्पादन की वृद्धि में परिलक्षित होती है।

- महामारी की चुनौतियों के बावजूद गतिशीलता, विशेष रूप से हवाई यात्रा, पूर्व-कोविड स्तर से अधिक हो गई।

- बैंकिंग क्षेत्र एवं राजकोषीय अनुशासन:

- सार्वजनिक क्षेत्र के बैंकों की मज़बूत बैलेंस शीट RBI की परिसंपत्ति गुणवत्ता समीक्षा, पुनर्पूंजीकरण तथा दिवालिया और शोधन अक्षमता कोड (IBC) के अधिनियमन में निहित है।

- विकास प्रेरकों की निरंतरता:

- महामारी पूर्व से ही उच्च विकास को बनाए रखते हुए ऊर्जा सुरक्षा के साथ ऊर्जा में परिवर्तन के भी प्रयास एक साथ चल रहे हैं।

- महामारी से पहले की घरेलू मांग पर निर्मित लचीलापन, भारतीय अर्थव्यवस्था का समर्थन करने वाला एक महत्त्वपूर्ण स्तंभ है।

- दस वर्षों में सरकार द्वारा किये गए उपाय:

- चार खंडों में पहचाने गए उपाय- घरेलू अर्थव्यवस्था, व्यापक आर्थिक स्थिरता, मानव संसाधन एवं बाह्य अर्थव्यवस्था।

- जलवायु परिवर्तन के प्रतिरोध को मज़बूत करते हुए ऊर्जा सुरक्षा एवं शांतिपूर्ण परिवर्तन की खोज को प्रोत्साहित करना।

- आर्थिक वृद्धि:

- घरेलू अर्थव्यवस्था:

- कोविड के बाद लगातार रिकवरी:

- वित्त वर्ष 22 तथा वित्त वर्ष 24 के बीच औसतन 7.9% की दर से बढ़ने का अनुमान है।

- वैश्विक स्तर पर कुछ अर्थव्यवस्थाओं ने भारत की तरह लगातार कोविड के बाद रिकवरी को बनाए रखा है।

- क्षेत्रीय योगदान:

- मेक इन इंडिया मिशन के कारण सकल मूल्य वर्धित (GVA) में विनिर्माण क्षेत्र की हिस्सेदारी 17.2% (वित्त वर्ष 2014) से बढ़कर 18.4% (वित्त वर्ष 18) हो गई। प्रोडक्शन लिंक्ड इंसेंटिव (PLI) योजनाओं के साथ 17.7% (वित्त वर्ष 24) पर मज़बूत बना रहा।

- कुल GVA में निर्माण क्षेत्र की हिस्सेदारी 8.8% (वित्त वर्ष 2014) थी और साथ ही रियल एस्टेट मूल्य वृद्धि तथा महामारी चुनौतियों का मुकाबला करने के बाद लगभग 8.7% (वित्त वर्ष 24) तक पहुँच गई।

- महामारी और उसके बाद अनलॉकिंग के कारण कुल GVA में सेवा क्षेत्र की हिस्सेदारी 51.1% (वित्त वर्ष 14) से बढ़कर 54.6% (वित्त वर्ष 24) हो गई, जिससे गैर-संपर्क सेवाओं में वृद्धि हुई। डिजिटलीकरण की दिशा में सरकार का अभियान, जिसका प्रतिनिधित्व इंडिया स्टैक द्वारा किया जाता है, जो एक महत्त्वपूर्ण भूमिका निभाता है।

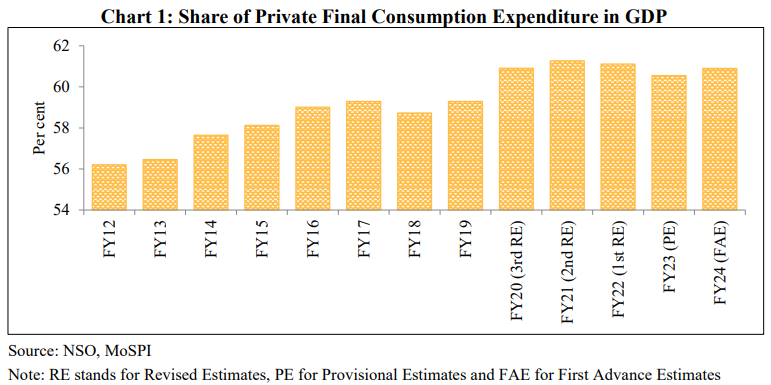

- निजी अंतिम उपभोग व्यय (PFCE):

- मौजूदा कीमतों पर सकल घरेलू उत्पाद में PFCE की हिस्सेदारी महामारी से पहले के आठ वर्षों में औसतन 58.4% से बढ़कर वित्त वर्ष 2014 को समाप्त होने वाले पिछले तीन वर्षों में 60.8% हो गई।

- कोविड के बाद लगातार रिकवरी:

- कोविड के बाद के विकास में PFCE की भूमिका:

- निजी अंतिम उपभोग व्यय (PFCE) कोविड महामारी के बाद एक प्रमुख विकास चालक के रूप में उभरा है।

- भारत एक लचीली PFCE द्वारा समर्थित सबसे तेज़ी से बढ़ती प्रमुख अर्थव्यवस्था के रूप में उभरा है।

- महामारी से पहले के नौ वर्षों में प्रति व्यक्ति वास्तविक सकल राष्ट्रीय आय (GNI) में मज़बूत वृद्धि हुई।

- वित्त वर्ष 2012 से वित्त वर्ष 20 तक 5.3% की चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) दर्ज की।

- सुदृढ़ सरकारी दृष्टिकोण, बाज़ार-अनुकूल सुधार, अनुपालन बोझ कम करना, सरलीकृत कानून, क्षेत्रों को खोलना तथा सार्वजनिक क्षेत्र के उद्यमों के रणनीतिक विनिवेश ने निजी क्षेत्र के विकास में योगदान दिया।

- विदेशी निवेश एवं वित्तीय क्षेत्र:

- सरकार ने निवेशक-अनुकूल नीतियों को लागू किया है, जिससे अधिकांश क्षेत्रों में स्वचालित मार्ग के तहत 100% FDI की अनुमति मिलती है।

- नीति निर्माताओं ने वित्तीय क्षेत्र को फिर से स्वस्थ बनाने में योगदान दिया।

- व्यावहारिक मौद्रिक नीति तथा आर्थिक एवं मौद्रिक नीतियों के समन्वय ने महत्त्वपूर्ण भूमिका निभाई।

- PFCE वृद्धि के घटक:

- निजी अंतिम उपभोग व्यय (PFCE) में वृद्धि टिकाऊ वस्तुओं,अर्ध टिकाऊ वस्तुओं एवं सेवाओं द्वारा संतुलित होता है।

- वित्त वर्ष 2011 में गिरावट देखने के बाद, टिकाऊ, अर्ध-टिकाऊ एवं सेवाओं ने वित्त वर्ष 2012 में दोहरे अंक की वृद्धि दर्ज की।

- सेबी की बाज़ार पारदर्शिता में वृद्धि, शेयर बाज़ार में खुदरा भागीदारी में वृद्धि एवं डीमैट खातों में वृद्धि ने धन प्रभाव उत्पन्न किया।

- बुनियादी ढाँचे में निवेश को सरकार के प्रोत्साहन से अतिरिक्त आय एवं रोज़गार सृजन हुआ, जिससे PFCE मज़बूत हुआ।

- डिजिटल अवसंरचना एवं आर्थिक क्षमता:

- डिजिटलीकरण से वित्तीय समावेशन, अर्थव्यवस्था का औपचारिकीकरण, कुशल सेवा वितरण के साथ पारदर्शी शासन प्रक्रियाओं में वृद्धि हुई है।

- डिजिटलीकरण ने प्रत्यक्ष रूप से महामारी से पहले और बाद में निजी खपत बढ़ाने में सहायता प्रदान की।

- महामारी के दौरान आरोग्य सेतु और कोविन एप गेम-चेंजर थे, जिससे ट्रैकिंग, रोकथाम और टीकाकरण प्रयासों में वृद्धि हुई।

- महामारी के कारण व्यवहार में बदलाव आया, जैसे त्वरित भोजन खरीदारी, कंप्यूटरीकृत भुगतान एवं आभासी चिकित्सा नियुक्तियाँ।

- UPI जैसी डिजिटल भुगतान प्रणालियों ने वर्ष 2022 तथा वर्ष 2026 के बीच 16% की अनुमानित CAGR के साथ ई-कॉमर्स के विकास में सहायता की।

- ग्रामीण समावेशन एवं कल्याण दृष्टिकोण:

- ग्रामीण भारत में बढ़ती सामाजिक एवं आर्थिक समावेशिता दिखाई दे रही है।

- PMJDY ने कम लागत वाले बैंक खाते प्रदान किये साथ ही DBT ने इन खातों में लाभ के सीधे हस्तांतरण को आसान बना दिया जिससे ग्रामीण-शहरी विभाजन कम हो गया।

- आशा है कि सरकार के सर्व-समावेशी कल्याण दृष्टिकोण से मध्यम वर्ग के विस्तार में योगदान प्राप्त होगा।

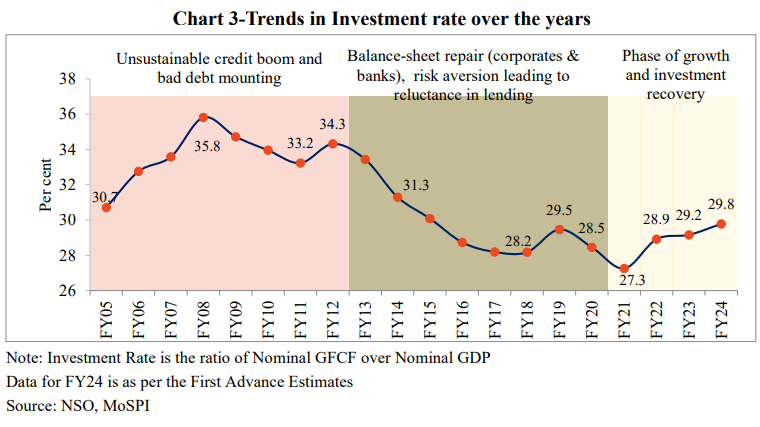

- निवेश वातावरण में परिवर्तन:

- पहले दशक में प्रतीत होने वाली प्रभावशाली निवेश दर अत्यधिक उधार लेने के साथ-साथ अति-आशावाद पर निर्भर थी, जिससे एक अस्थिर स्थिति उत्पन्न हुई।

- दूसरे दशक में बैंक कॉरपोरेट्स को ऋण देने हेतु अनिच्छुक थे, जिसके परिणामस्वरूप सकल घरेलू उत्पाद में निवेश हिस्सेदारी में कमी आई।

- पहले दशक में बैलेंस शीट पर दबाव उत्पन्न हुआ, जिससे व्यापक कमज़ोरी, उच्च राजकोषीय घाटा, उच्च चालू खाता घाटा एवं निरंतर दोहरे अंक वाली मुद्रास्फीति में वृद्धि हुई।

- भारत को उभरते देशों की श्रेणी में "फ्रैजाइल फाइव" के रूप में वर्गीकृत किया गया था।

- सरकारी पहल:

- सरकार द्वारा बैंकों को पुनर्पूंजीकरण के साथ उद्योग का पुनर्गठन करके उनकी बैलेंस शीट को मज़बूत करने में सहायता करने हेतु उपाय किये।

- गैर-वित्तीय कॉर्पोरेट क्षेत्र और बैंकिंग क्षेत्रों में मज़बूत बैलेंस शीट प्राप्त की गई है।

- निवेश हेतु आउटलुक:

- निवेश और ऋण में वृद्धि के परिणामस्वरूप पिछले तीन वर्षों में सकारात्मक रुझान प्रदर्शित किये है।

- चार्ट 3 और 4 में प्रस्तुत आँकड़े इस दावे का समर्थन करते हैं कि मौजूदा दशक में निवेश तथा ऋण बढ़ने की संभावना है।

- सरकारी प्रयास एवं सकारात्मक परिणाम:

- प्रयासों के परिणामस्वरूप निजी कॉर्पोरेट एवं बैंकिंग क्षेत्र दोनों में स्वस्थ बैलेंस शीट प्राप्त हुई है।

- सकारात्मक परिणामों में निजी कॉर्पोरेट निवेश में वृद्धि होना शामिल है।

- बैंक ऋण संवितरण में वृद्धि के साथ प्रतिक्रिया दे रहे हैं।

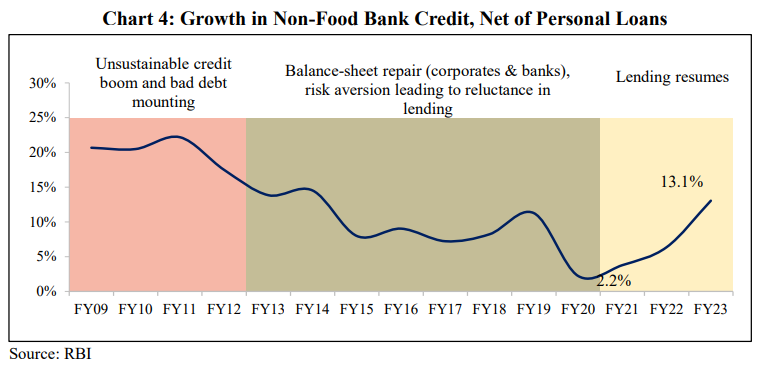

- गैर-खाद्य बैंक ऋण वृद्धि:

- गैर-खाद्य बैंक ऋण वृद्धि, व्यक्तिगत ऋणों को छोड़कर वर्ष 2008 में 20% से घटकर वित्त वर्ष 2016 में 10% से भी कम हो गई थी।

- वित्त वर्ष 2013 में 13% (चार्ट 4) के साथ वृद्धि हुई है।

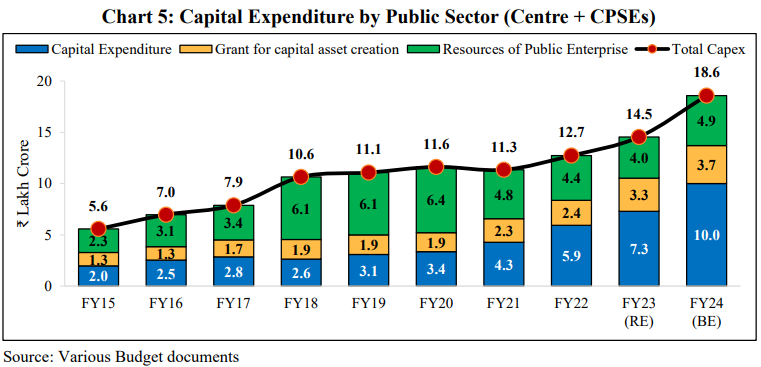

- सार्वजनिक क्षेत्र का पूंजीगत व्यय (वित्त वर्ष 2015 से 2024):

- केंद्र सरकार के पूंजीगत व्यय, पूंजीगत संपत्ति निर्माण हेतु राज्यों को अनुदान एवं केंद्रीय PSE के निवेश संसाधनों सहित सार्वजनिक क्षेत्र का पूंजीगत व्यय, वित्त वर्ष 2015 में ₹5.6 लाख करोड़ से बढ़कर वित्त वर्ष 2024 में ₹18.6 लाख करोड़ हो गया।

- इस अवधि के दौरान पूंजीगत व्यय में 5.1 गुना की वृद्धि हुई।

- पूंजीगत परिसंपत्ति निर्माण के लिये राज्यों के अनुदान में 2.8 गुना की वृद्धि हुई, और साथ ही सार्वजनिक क्षेत्र के उद्यमों के संसाधनों में 2.1 गुना की वृद्धि हुई।

- राजकोषीय व्यय का पुनर्संतुलन (वित्त वर्ष 2018 से 2024):

- पूंजीगत व्यय में वृद्धि को सुविधाजनक बनाने हेतु केंद्र सरकार ने अपने राजकोषीय व्यय को पुनर्संतुलित किया।

- वित्त वर्ष 2018 में पूंजीगत व्यय कुल व्यय का 12% से बढ़कर वित्त वर्ष 2024 में 22% (बजट अनुमान) हो गया।

- बुनियादी ढाँचे में निवेश पर ज़ोर:

- बुनियादी ढाँचे में निवेश पर ज़ोर देने का उद्देश्य भारतीय अर्थव्यवस्था में लंबे समय से चली आ रही आपूर्ति पक्ष की कमियों को दूर करना है।

- बुनियादी ढाँचे को बढ़ावा देने हेतु सरकारी उपाय:

- सरकार ने निर्माण में देरी, प्रशासनिक अक्षमताओं, वित्तपोषण चुनौतियों, कानूनी जटिलताओं के साथ-साथ भूमि मुद्दों जैसे मुद्दों को संबोधित करके रुकी हुई बुनियादी ढाँचा परियोजनाओं की एक बड़ी पाइपलाइन पर काम तेज़ कर दिया है।

- सरकार द्वारा नौकरशाही प्रक्रियाओं को डिजिटलीकृत किया, परियोजना अनुमोदन को सुव्यवस्थित किया, कानूनी बाधाओं को कम किया, कॉर्पोरेट कर दरों को कम किया, एक समान GST व्यवस्था लागू की और निजी निवेशकों के लिये नए रास्ते खोले।

- प्रगति एवं परियोजना निगरानी समूह (PMG) तंत्र ने लंबे समय से विलंबित परियोजनाओं के निष्पादन में तेज़ी लाने में महत्त्वपूर्ण भूमिका निभाई है।

- निजी पूंजीगत व्यय में वृद्धि हेतु प्रॉक्सी संकेतक:

- कई प्रॉक्सी संकेतक एवं उद्योग रिपोर्ट महामारी के बाद के वर्षों में निजी पूंजीगत व्यय चक्र के नए उद्भव का सुझाव देते हैं।

- औद्योगिक उत्पादन सूचकांक (IIP) डेटा वित्त वर्ष 2013 में पूंजीगत सामान सूचकांक (12.9%) और बुनियादी ढाँचे एवं निर्माण सामान सूचकांक (8.4%) में मज़बूत वृद्धि का संकेत देता है।

- सूचीबद्ध एवं गैर-सूचीबद्ध कॉरपोरेट वित्त वर्ष 2024 की पहली छमाही में निजी निवेश बढ़ाने का संकेत दे रहे हैं।

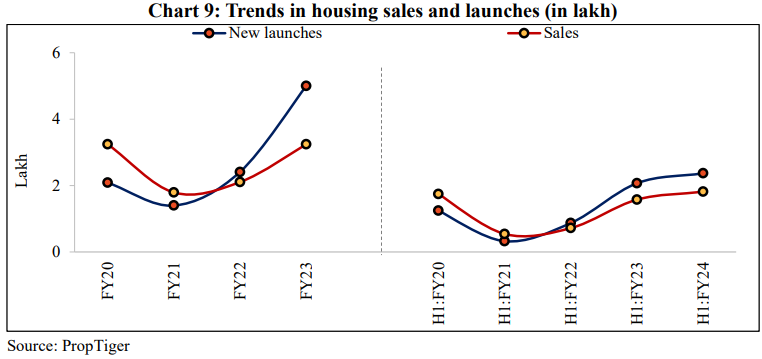

- रियल एस्टेट में घरेलू निवेश बढ़ने से निवेश दर मज़बूत होती है:

- घरेलू क्षेत्र का निवेश योगदान:

- कुल सकल स्थिर पूंजी निर्माण में घरेलू क्षेत्र निवेश का हिस्सा सबसे बड़ा है।

- महामारी से ठीक पहले घरेलू क्षेत्र में निवेश में वृद्धि हो रही थी।

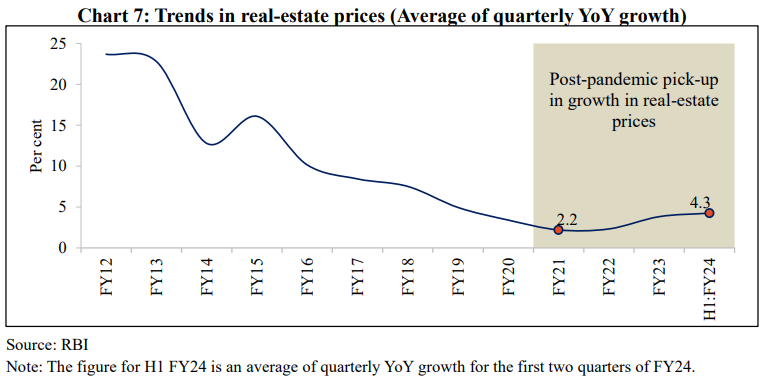

- अचल संपत्ति की कीमतों में वृद्धि में धीरे-धीरे गिरावट देखी गई और साथ ही आवास हेतु बैंक ऋण में निरंतर वृद्धि हुई, परिणामस्वरूप घरेलू क्षेत्र के निवेश भी में वृद्धि हुई।

- महामारी के बाद, आवास की कीमतों में सुधार के साथ औसत वार्षिक वृद्धि वित्त वर्ष 2012 में 2.3% से बढ़कर वित्त वर्ष 2014 की पहली छमाही में 4.3% हो गई है।

- यहाँ तक कि बढ़ती ब्याज दरों तथा रियल एस्टेट की कीमतों के बावजूद, आवासीय बिक्री में बढ़ोतरी आय वसूली के लचीलेपन के साथ भविष्य के लिये आशावाद को दर्शाती है।

- घरेलू क्षेत्र का निवेश योगदान:

- निवेश दर में सतत् वृद्धि:

- पिछले तीन वर्षों से अर्थव्यवस्था की समग्र निवेश दर लगातार सकल घरेलू उत्पाद के सापेक्ष वित्त वर्ष 2016 के स्तर को पार कर गई है।

- निवेश में वृद्धि अर्थव्यवस्था के सभी तीन क्षेत्रों- सार्वजनिक क्षेत्र, निजी क्षेत्र एवं घरेलू द्वारा संचालित है।

- यह देश की भविष्य की आर्थिक संभावनाओं के प्रति विश्वास को दर्शाता है।

- निवेश दर में निरंतर वृद्धि से अगले दशक में भारतीय अर्थव्यवस्था में निवेश आधारित विकास की नींव रखने की आशा है।

खाद्य सुरक्षा सुनिश्चित करने वाली कृषि क्षेत्र की नीतियाँ

- कृषि क्षेत्र का योगदान:

- वित्त वर्ष 2024 में भारत के सकल मूल्य वर्द्धन (GVA) में कृषि का योगदान 18% है।

- FY15 से FY23 तक 3.7% की औसत वार्षिक दर से वृद्धि हुई, जबकि FY05 से FY14 तक यह 3.4% थी।

- FY23 के लिये कुल खाद्यान्न उत्पादन 329.7 मिलियन टन था, जो 14.1 मिलियन टन की वृद्धि दर्शाता है।

- कृषि वस्तुओं में भारत का वैश्विक प्रभुत्व तथा दूध, दालों और मसालों का सबसे बड़ा उत्पादक।

- फल, सब्ज़ियाँ, चाय, मत्स्य उत्पादन, गन्ना, गेहूँ, चावल, कपास और चीनी सहित विभिन्न वस्तुओं का दूसरा सबसे बड़ा उत्पादक।

- वित्त वर्ष 2013 में कृषि निर्यात पिछले रिकॉर्ड को पार करते हुए ₹4.2 लाख करोड़ तक पहुँच गया।

- सरकारी पहल:

- 22 फसलों के लिये न्यूनतम समर्थन मूल्य (MSP) में लगातार वृद्धि।

- PM-KMY, PM-KISAN और PMFBY जैसी नीतिगत पहल किसानों को वित्तीय तथा आय सहायता प्रदान करती हैं।

- डिजिटल समावेशन और मशीनीकरण ने उत्पादकता को बढ़ावा दिया।

- वर्ष 2016 में राष्ट्रीय कृषि बाज़ार (e-NAM) का शुभारंभ, जिससे कृषि वस्तुओं के ऑनलाइन व्यापार की सुविधा मिल सके।

- किसानों को सस्ती ड्रोन तकनीक उपलब्ध कराई गई।

- सहकारी आंदोलन को मज़बूत करने के प्रयास और योजनाओं की प्रभावी योजना एवं कार्यान्वयन के लिये एग्रीस्टैक का निर्माण।

- फसल कटाई के बाद बुनियादी ढाँचे के निवेश, संधारणीय कृषि पद्धतियों और प्राकृतिक खेती को बढ़ावा देने पर केंद्रित।

- खाद्य सुरक्षा उपाय:

- खाद्यान्नों की समय पर और कुशल खरीद एवं वितरण।

- गेहूँ की खरीद पिछले वर्ष की कुल खरीद को पार कर 262 LMT तक पहुँच गई है।

- वर्ष 2018 में प्रधानमंत्री अन्नदाता आय संरक्षण अभियान (PM-AASHA) योजना शुरू की गई।

- प्रधानमंत्री गरीब कल्याण अन्न योजना (PMGKAY) का 1 जनवरी, 2024 से 5 वर्ष तक के लिये विस्तार।

भारतीय उद्योग में सुधार को बढ़ावा

- औद्योगिक वृद्धि:

- वित्तीय वर्ष 2015 से वित्तीय वर्ष 2019 तक औद्योगिक विकास बढ़कर 7.1% प्रति वर्ष हो गया, जबकि वित्तीय वर्ष 2010 से वित्तीय वर्ष 2014 में यह 5.5% था।

- COVID-19 महामारी के कारण अल्पकालिक संकुचन के बावजूद, भारतीय उद्योग मार्च 2024 को समाप्त होने वाले त्रि-वार्षिक के दौरान प्रति वर्ष 8% की प्रबल वृद्धि दर्ज करने की संभावना है।

- सरकारी पहल:

- मेक इन इंडिया:

- घरेलू विनिर्माण को बढ़ावा देने के लिये 'मेक इन इंडिया' पहल के तहत लक्षित उपाय।

- निर्माताओं को प्रोत्साहित करने के लिये 14 क्षेत्रों को कवर करने वाली उत्पादन-लिंक्ड प्रोत्साहन (PLI) योजना।

- PLI योजना के तहत ₹1.07 लाख करोड़ से अधिक का निवेश, ₹8.7 लाख करोड़ का उत्पादन/बिक्री और 7 लाख से अधिक का रोज़गार सृजन।

- स्टार्टअप इंडिया:

- 1.14 लाख स्टार्टअप को मान्यता दी गई, जिससे 12 लाख से अधिक नौकरियों का सृजन हुआ।

- डिजिटल कॉमर्स के लिये ओपन नेटवर्क द्वारा नवंबर 2023 में 6.3 मिलियन से अधिक लेनदेन दर्ज किये गए।

- 3,600 अनुपालनों को अपराधमुक्त करने सहित विनियामक सुधारों से व्यापार करने में आसानी में सुधार हुआ।

- MSME समर्थन:

- सहायक उपायों के साथ उद्यमी और गतिशील MSME

- FY24 के केंद्रीय बजट MSME के लिये समय पर भुगतान प्राप्त करने की सुविधा प्रदान करता है।

- उद्यम पोर्टल और उद्यम असिस्ट प्लेटफॉर्म (UAP) MSME जानकारी को समेकित कर रहे हैं।

- PM विश्वकर्मा, कारीगरों को समर्थन की पेशकश करते हुए 48.8 लाख नामांकन आकर्षित कर रहे हैं।

- ऋण योजनाएँ:

- प्रधानमंत्री मुद्रा योजना ने छोटे और सूक्ष्म उद्यमों को ₹25.98 लाख करोड़ वितरित किये।

- सूक्ष्म एवं लघु उद्यमों के लिये क्रेडिट गारंटी फंड ट्रस्ट (CGTMSE) की सीमा बढ़ाकर ₹5 करोड़ की गई।

- आपातकालीन क्रेडिट लाइन गारंटी योजना (ECLGS) द्वारा ₹2.4 लाख करोड़ की गारंटी प्रदान की गई।

- मेक इन इंडिया:

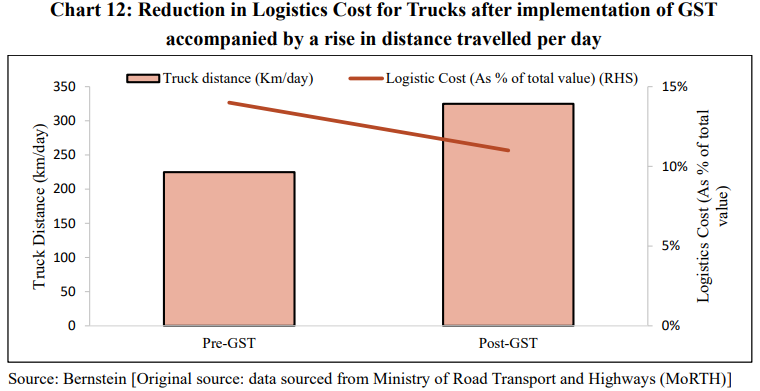

- रसद और बुनियादी ढाँचा:

- राष्ट्रीय लॉजिस्टिक्स नीति के तहत यूनिफाइड लॉजिस्टिक्स इंटरफेस प्लेटफॉर्म (ULIP) 8 मंत्रालयों की 35 प्रणालियों के साथ एकीकृत है, जिसमें 699 उद्योग भागीदार पंजीकृत हैं।

- वित्त वर्ष 2014 और वित्त वर्ष 2022 के बीच अर्थव्यवस्था में लॉजिस्टिक लागत सकल घरेलू उत्पाद के 0.8 से 0.9 प्रतिशत अंक तक कम हो गई।

- प्रमुख बंदरगाहों पर औसत टर्नअराउंड टाइम 4.2 दिन (FY04-FY14) से घटकर 2.9 दिन (FY14-FY22) हो गया।

- सरकार के पूंजीगत व्यय ने लॉजिस्टिक्स लागत को कम कर दिया, निर्माण उद्योग को बढ़ावा दिया, और FY22 से FY24 तक निर्माण में लगभग 12% प्रति वर्ष की वृद्धि में योगदान दिया।

डिजिटल अवसंरचना और नागरिक-केंद्रित सेवाओं की डिलीवरी

- डिजिटल पब्लिक इंफ्रास्ट्रक्चर (DPI) - इंडिया स्टैक:

- तीन परस्पर संबद्ध स्तर: पहचान स्तर (आधार), भुगतान स्तर (UPI, आधार भुगतान ब्रिज, आधार सक्षम भुगतान सेवा) और डेटा स्तर (अकाउंट एग्रीगेटर)।

- आइडेंटिटी लेयर/पहचान स्तर (आधार) ने हर भारतीय को डिजिटल पहचान प्रदान की।

- पेमेंट लेयर/भुगतान स्तर में कैशलेस भुगतान में वृद्धि देखी गई, विशेषकर महामारी के दौरान।

- डेटा लेयर ने प्रामाणीकरण पारिस्थितिकी तंत्र को बदल दिया, e-KYC लागत को ₹1000 से घटाकर ₹5 कर दिया।

- PMJDY और प्रत्यक्ष लाभ हस्तांतरण (DBT):

- PMJDY ने लाभार्थियों के बैंक खातों में प्रत्यक्ष लाभ हस्तांतरण (Direct Benefit Transfers- DBT) के लिये इंडिया स्टैक का प्रयोग किया।

- PMJDY खाते मार्च 2015 में 14.7 करोड़ से तीन गुना बढ़कर 10 जनवरी 2024 तक 51.5 करोड़ हो गए।

- DBT मोड में दिसंबर 2023 तक ₹33.6 लाख करोड़ से अधिक का हस्तांतरण हुआ।

- वित्तीय समावेशन और फिनटेक विकास:

- टेलीकॉम क्षेत्र में 100% FDI और भेदभावपूर्ण डेटा टैरिफ पर रोक से प्रतिस्पर्द्धा बढ़ी।

- प्रति वायरलेस डेटा ग्राहक औसत मासिक डेटा खपत मार्च 2014 में 61.7 MB से लगभग 300 गुना बढ़कर जून 2023 में 18.4 GB हो गई।

- भारत वैश्विक स्तर पर सबसे तेज़ी से बढ़ते फिनटेक बाज़ारों में से एक है, जो संयुक्त राज्य अमेरिका और ब्रिटेन के बाद तीसरा सबसे बड़ा बाज़ार है।

- वैश्विक क्षमता केंद्र (GCC):

- भारत में वैश्विक क्षमता केंद्रों (GCC) के प्रसार से जुड़ी व्यावसायिक सेवाओं के निर्यात में तीव्र वृद्धि।

- GCC का भारत के सकल घरेलू उत्पाद में 1% से अधिक का योगदान है।

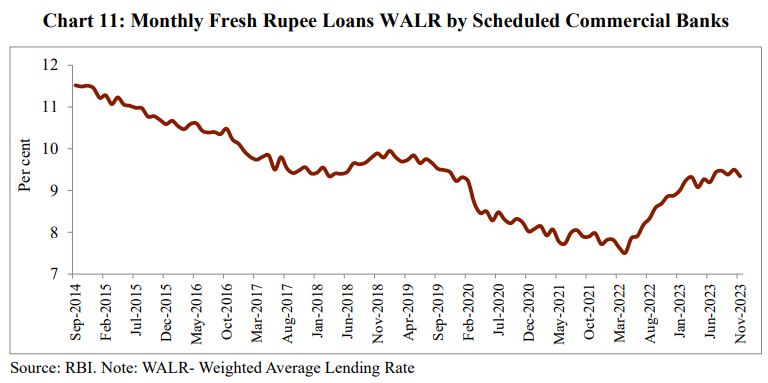

क्रेडिट सृजन की वापसी

- बैंक ऋण वृद्धि:

- जमाराशियों में वृद्धि को पीछे छोड़ दिया।

- वित्त वर्ष 2013 में गैर-खाद्य बैंक ऋण 15% की दर से बढ़ा, जो पिछले दशक में सबसे अधिक है।

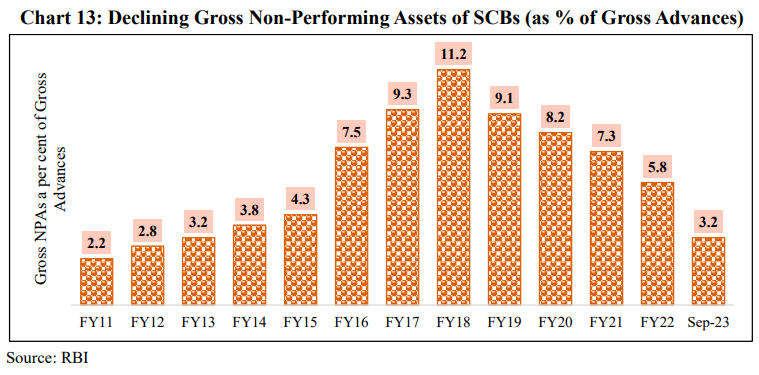

- परिसंपत्ति गुणवत्ता में सुधार:

- सभी अनुसूचित वाणिज्यिक बैंक (SCB) समूहों में संपत्ति की गुणवत्ता में सुधार।

- कुल अग्रिमों के सापेक्ष GNPA और शुद्ध NPA के अनुपात में गिरावट की प्रवृत्ति। यह संपत्ति की गुणवत्ता में सकारात्मक बदलाव, गैर-निष्पादित परिसंपत्तियों में कमी का प्रतीक है।

- वैश्विक रैंकिंग में सुधार:

- IBC कार्यान्वयन के पहले तीन वर्षों में दिवालियापन मापदंडों के समाधान में भारत की वैश्विक रैंकिंग 136 से सुधरकर 52 हो गई।

- पुनर्पूंजीकरण उपाय:

- सरकारी पुनर्पूंजीकरण उपायों से सार्वजनिक क्षेत्र के बैंकों (PSB) के लाभ मार्जिन में सुधार करने में मदद मिली।

- तनावग्रस्त परिसंपत्तियों के समाधान, ऋण चुकाने की लागत में बचत के कारण कॉर्पोरेट लाभ मार्जिन में वृद्धि हुई।

- MSME और बुनियादी ढाँचा क्षेत्र को ऋण वितरण:

- वित्त वर्ष 2019 से वित्त वर्ष 2024 तक MSME को बैंक ऋण में 14.2% की CAGR दर्ज की गई।

- हाल ही में पूंजीगत व्यय पर सरकार के प्रभाव ने बुनियादी ढाँचा क्षेत्र में बैंक ऋण वितरण में वृद्धि के साथ ऋण चक्र को सुदृढ़ किया है।

प्रगतिशील अर्थव्यवस्था की निवेश आवश्यकताओं की पूर्ति के लिये वित्तीय बाज़ारों का विकास

- भारत के इक्विटी बाज़ार में वृद्धि और डिजिटल क्रांति:

- जनवरी 2014 से दिसंबर 2023 के बीच लगभग 13.5% की प्रभावशाली CAGR प्रदान कर भारतीय इक्विटी बाज़ारों का प्रदर्शन विश्व के अन्य समकक्षों से बेहतर हुआ है।

- वर्ष 2023 के लिये BSE सेंसेक्स के मानक विचलन/पथांतर द्वारा मापी गई अस्थिरता वर्ष 2019 के अंतिम स्तर तक कम हुई जो स्थिरता में हुई वृद्धि को दर्शाती है।

- डिजिटल प्रौद्योगिकी को अपनाने से खुदरा निवेशकों की वित्तीय बाज़ारों तक पहुँच सुगम हुई है जिसका प्रमाण डीमैट खातों में हुई 536% की उल्लेखनीय वृद्धि है जो मार्च 2014 से दिसंबर 2023 तक 13.9 करोड़ तक पहुँच गया है।

- IPO गतिविधि: SME क्षेत्र का विकास:

- वित्त वर्ष 2015 के बाद से, कुल 1,050 कंपनियों ने IPO के माध्यम से सामूहिक रूप से 3.9 लाख करोड़ रुपए जुटाए जो बाज़ार के मूल्य में हुई भारी वृद्धि को दर्शाता है।

- निरंतर/अविरत IPO गतिविधि के फलस्वरूप बाज़ार पूंजीकरण के आधार पर भारतीय बाज़ार विश्व स्तर पर पाँचवाँ सबसे बड़ा बाज़ार बना।

- भारत के बाज़ार पूंजीकरण और सकल घरेलू उत्पाद का अनुपात वर्ष 2014 में 79% था जो सराहनीय सुधार के साथ वर्ष 2022 के अंत तक 104% हो गया।

- MSCI के इमर्जिंग मार्केट्स इंडेक्स के अनुसार भारत का सुदृढ़ इक्विटी बाज़ार वर्तमान में विश्व का दूसरा सबसे बड़ा बाज़ार बन गया है।

- CRISIL के अनुसार, भारतीय कॉरपोरेट बॉन्ड बाज़ार में पर्याप्त वृद्धि हुई है, जो वित्त वर्ष 2024 में ₹43 लाख करोड़ रहा जिसमें अनुमानित रूप से दोगुना वृद्धि होकर वित्त वर्ष 2030 में ₹100-120 लाख करोड़ होने की संभावना है।

- बॉण्ड बाज़ार विकास को बढ़ावा देने वाली पहल:

- InvITs और म्यूनिसिपल बॉण्ड जैसे उपकरणों के लिये सॉवरेन ग्रीन बॉण्ड की शुरुआत तथा SEBI के विनियामक उपायों ने बॉण्ड बाज़ार के विस्तार एवं वृद्धि में योगदान दिया है।

- नियम के तहत एक्सचेंजों पर सूचीबद्ध बड़े निगमों को बाज़ार के विकास को बढ़ावा देने के लिये ऋण प्रतिभूतियों के माध्यम से अपनी वित्तपोषण आवश्यकताओं का 25% पूरा करना अनिवार्य है।

- भारत के वित्तीय बाज़ार भविष्य में देश की पूंजी निवेश आवश्यकताओं के वित्तपोषण में महत्त्वपूर्ण भूमिका निभा सकते हैं।

- वित्तीय बाज़ारों तक पहुँच से निवेशकों के एक व्यापक समूह को सुविधा मिलने की उम्मीद है, जिससे अधिक विविध निवेश विकल्प और सुरक्षित बचत विकास संभव हो सकेगा।

वृहद आर्थिक स्थिरता की संरक्षा

- वृहद आर्थिक स्थिरता/स्थायित्व लक्ष्य:

- उत्पादन में निरंतर वृद्धि, मूल्य स्थिरता और एक सुदृढ़ बाह्य/विदेशी खाता के माध्यम से सरकार तथा भारतीय रिज़र्व बैंक का लक्ष्य वृहद आर्थिक स्थिरता है।

- विभिन्न चुनौतियों के बावजूद संस्थागत रूपरेखा आर्थिक स्थिरता को बढ़ावा देने के लिये प्रतिबद्ध है।

- मुद्रास्फीति:

- FY09 और FY14 के बीच की अवधि में उच्च औसत खुदरा मुद्रास्फीति देखी गई लेकिन FY16 के बाद से मौद्रिक नीति फ्रेमवर्क समझौते (Monetary Policy Framework Agreement) के तहत 4 +/- 2 प्रतिशत के बैंड के भीतर लचीला मुद्रास्फीति लक्ष्य अपनाया गया है।

- मूल्य/कीमत स्थिरीकरण कोष (Price Stabilization Fund- PSF) कृषि-बागवानी वस्तुओं में मूल्य अस्थिरता के प्रबंधन में प्रभावी रहा है।

- कोविड-19 महामारी के दौरान मौजूद चुनौतियों के बावजूद, PSF और बेहतर राजकोषीय तथा बाह्य संतुलन की मदद से मुद्रास्फीति को 2 से 6 प्रतिशत के दायरे में रखा गया।

- महामारी के बाद की चुनौतियाँ और प्रतिक्रिया:

- FY22 में आर्थिक सुधार देखा गया किंतु FY22 के अंत तक भू-राजनीतिक संघर्षों और प्रतिबंधों के कारण वैश्विक आर्थिक स्थिति प्रभावित हुई।

- वैश्विक स्तर पर जिंस/पण्य (Commodity), विशेष रूप से कच्चे तेल की कीमतों में बढ़ोतरी और आपूर्ति शृंखला में व्यवधान के कारण चुनौतियाँ का सामना करना पड़ा।

- सरकार ने अर्थव्यवस्था को प्रभावित होने से बचाने के लिये ऊर्जा आपूर्ति स्रोतों में विस्तार किया जिससे भारत के विकास पुनरुद्धार में योगदान मिला।

- मुद्रास्फीति के रुझान:

- वित्त वर्ष 2024 में मुद्रास्फीति का स्तर कम हुआ और औसत खुदरा मुद्रास्फीति घटकर 5.5 प्रतिशत हुई।

- दिसंबर 2023 में कोर मुद्रास्फीति 49 माह के निचले स्तर 3.8 प्रतिशत पर पहुँच गई।

- समग्र खुदरा मुद्रास्फीति स्थिर है और 2 से 6 प्रतिशत के अधिसूचित सहन (Tolerance) बैंड के भीतर है।

खाद्य मुद्रास्फीति की चुनौतियाँ और समाधान:

-

- बेमौसम बारिश और मौसम के कारण आपूर्ति शृंखला में व्यवधान सहित वैश्विक तथा घरेलू चुनौतियों ने खाद्य कीमतों को प्रभावित किया।

- आपूर्ति-पक्ष की पहल, खुले बाज़ार के आवधिक निर्मोचन, व्यापार नीति और जमाखोरी-रोधी उपायों की सहायता से खाद्य मुद्रास्फीति को कई बड़ी अर्थव्यवस्थाओं की तुलना में मध्यम स्तर पर लाने में मदद मिली।

- मौद्रिक नीति सहायता:

- भारतीय रिज़र्व बैंक की सहायक मौद्रिक नीति, जिसमें पॉलिसी रेपो दर में प्रगतिशील वृद्धि शामिल है, का उद्देश्य विकास का समर्थन करते हुए मुद्रास्फीति को निर्धारित लक्ष्य के साथ संरेखित करना है।

- RBI के अनुसार अधिसूचित सहन स्तर के भीतर वित्त वर्ष 24 में मुद्रास्फीति औसतन 5.4 प्रतिशत होगी।

- भविष्य का आउटलुक:

- राजकोषीय संतुलन और बाह्य चालू खाता शेष में संभावित सुधार के साथ, वृहद सुभेद्यता में सुधार होने की संभवाना है।

- सरकार और RBI ने विभिन्न चुनौतियों के बावजूद भारत में वृहद आर्थिक स्थिरता हासिल करने तथा बनाए रखने के लिये मुद्रास्फीति नियंत्रण, राजकोषीय उपाय एवं आपूर्ति पक्ष की पहल सहित एक व्यापक दृष्टिकोण लागू किया है।