शासन व्यवस्था

भारत का सहकारिता आंदोलन

- 19 Nov 2024

- 19 min read

प्रिलिम्स के लिये:NABARD, भारत सरकार अधिनियम 1919, बहु-राज्य सहकारी समिति, राज्य की नीति के निर्देशक तत्त्व, शहरी सहकारी बैंक मेन्स के लिये:समावेशी विकास के लिये सहकारी समितियाँ, सहकारी समितियों को मज़बूत करने हेतु सरकार के प्रयास, सहकारी आंदोलन का ऐतिहासिक विकास। |

स्रोत: पी.आई.बी

चर्चा में क्यों?

भारत नवंबर 2024 में अंतर्राष्ट्रीय सहकारी गठबंधन (ICA) वैश्विक सम्मेलन की मेजबानी करने की तैयारी कर रहा है, जिसका आयोजन भारतीय किसान उर्वरक सहकारी (IFFCO) द्वारा 18 ICA सदस्य संगठनों के सहयोग से किया जाएगा। इस आयोजन का उद्देश्य सहकारी आंदोलन को बढ़ावा देना है, जिसमें 29 क्षेत्रों की 800,000 से अधिक समितियाँ शामिल हैं।

सहकारी समितियाँ क्या हैं?

- परिचय:

- सहकारी समिति एक स्वैच्छिक सदस्य-स्वामित्व वाला संगठन है जिसे सामान्य आर्थिक, सामाजिक एवं सांस्कृतिक आवश्यकताओं को पूरा करने के लिये बनाया गया है।

- सहकारी समितियाँ स्व-सहायता, पारस्परिक सहायता एवं सामुदायिक कल्याण पर बल देती हैं।

- सहकारी आंदोलन का ऐतिहासिक विकास:

- स्वतंत्रता-पूर्व चरण: इस दौरान सहकारी सिद्धांत स्थानीय पहलों के माध्यम से अनौपचारिक रूप से अस्तित्व में थे जैसे कि चिट फंड, मद्रास में म्युचुअल-लोन एसोसिएशन और गाँव के तालाबों या जंगलों (जिसे देवराई या वनराई के रूप में जाना जाता है) जैसे संसाधनों का सामुदायिक प्रबंधन। हालाँकि इसके लिये औपचारिक कानून 20वीं शताब्दी की शुरुआत में बना।

- मद्रास प्रेसीडेंसी में वित्तीय सहायता देने के लिये पारस्परिक ऋण संघों (जिन्हें 'निधि' के नाम से जाना जाता था) का गठन किया गया।

- पंजाब में सभी सह-हिस्सेदारों के लाभ के लिये गाँव की भूमि की देखरेख के लिये वर्ष 1891 में एक सहकारी समिति बनाई गई थी।

- वर्ष 1904 में सहकारी ऋण समिति अधिनियम द्वारा भारत में सहकारी समितियों को कानूनी मान्यता मिलने के साथ उनके गठन, सदस्यता, लाभ और विघटन संबंधी दिशा-निर्देश निर्धारित किये गए। हालाँकि इसके तहत गैर-ऋण एवं अन्य समितियों को शामिल नहीं किया गया।

- भारत सरकार अधिनियम, 1919 द्वारा प्रांतों को सहकारी समितियों पर विधि बनाने का अधिकार दिया गया जिसके परिणामस्वरूप बॉम्बे सहकारी समिति अधिनियम, 1925 (जो पहला प्रांतीय सहकारी कानून था) पारित हुआ।

- सहकारी समिति अधिनियम, 1912 के तहत विपणन, हथकरघा और कारीगर समितियों को भी शामिल किया गया।

- वर्ष 1914 में मैक्लेगन समिति ने केंद्र, प्रांत और ज़िला स्तर पर त्रिस्तरीय सहकारी बैंकिंग प्रणाली का प्रस्ताव रखा।

- वर्ष 1942 में भारत ने बहु-राज्यीय सहकारी समितियों को विनियमित करने के लिये बहु-राज्य सहकारी समिति अधिनियम पारित किया तथा इसकी व्यावहारिकता के लिये केंद्र के रजिस्ट्रार की शक्तियाँ राज्य रजिस्ट्रार को सौंप दी गईं।

- स्वतंत्रता के बाद का चरण: स्वतंत्रता के बाद भारत में आर्थिक शक्ति का विकेंद्रीकरण करने तथा सामाजिक न्याय पर ध्यान केंद्रित करते हुए आर्थिक विकास में लोक भागीदारी को बढ़ावा देने का लक्ष्य रखा गया। पहली पंचवर्षीय योजनाओं से शुरू होकर, ग्राम पंचायतों के साथ समन्वय तक, सहकारी समितियाँ पंचवर्षीय योजनाओं में प्रमुख बन गईं।

- वर्ष 1963 में राष्ट्रीय सहकारी विकास निगम (NCDC) और वर्ष 1982 में स्थापित NABARD, ग्रामीण ऋण के साथ सहकारी विकास को समर्थन देने के क्रम में निर्णायक सिद्ध हुए।

- वर्ष 1984 में भारत ने सहकारी विधियों को एकीकृत करने के क्रम में बहु-राज्य सहकारी संगठन अधिनियम पारित किया, जिसे विधिक सामंजस्य हेतु वर्ष 2002 की राष्ट्रीय सहकारी नीति द्वारा और अधिक समेकित किया गया।

- बहु-राज्य सहकारी समितियाँ (संशोधन) अधिनियम 2023 का उद्देश्य बहु-राज्य सहकारी समितियों में पारदर्शिता और संरचनात्मक परिवर्तन को बढ़ावा देना है, जिससे सहकारी समितियों को अधिक स्वतंत्रता मिल सके।

- 97वें संविधान संशोधन अधिनियम 2011 द्वारा सहकारी समितियाँ बनाने के अधिकार को मूल अधिकार (अनुच्छेद 19) के रूप में स्थापित किया गया।

- सहकारी समितियों के संदर्भ में राज्य की नीति के निर्देशक सिद्धांत (अनुच्छेद 43-B) में प्रावधान किया गया।

- संविधान में एक नया भाग IX-B शामिल किया गया जिसका शीर्षक था "सहकारी समितियाँ" (अनुच्छेद 243-ZH से 243-ZT )।

- बहु-राज्य सहकारी समितियों (MSCS) को नियंत्रित करने संबंधी विधि निर्माण हेतु संसद को अधिकार दिया गया तथा अन्य सहकारी समितियों के लिये राज्य विधानसभाओं को प्राधिकार सौंपे गए।

- वर्ष 2021 में गठित सहकारिता मंत्रालय द्वारा आर्थिक प्रगति के प्रमुख चालक के रूप में सहकारी समितियों को समर्थन देने के क्रम में सरकार की प्रतिबद्धता को और मज़बूत किया।

- स्वतंत्रता-पूर्व चरण: इस दौरान सहकारी सिद्धांत स्थानीय पहलों के माध्यम से अनौपचारिक रूप से अस्तित्व में थे जैसे कि चिट फंड, मद्रास में म्युचुअल-लोन एसोसिएशन और गाँव के तालाबों या जंगलों (जिसे देवराई या वनराई के रूप में जाना जाता है) जैसे संसाधनों का सामुदायिक प्रबंधन। हालाँकि इसके लिये औपचारिक कानून 20वीं शताब्दी की शुरुआत में बना।

भारत में सहकारी समितियों के प्रकार क्या हैं?

- उपभोक्ता सहकारी समितियाँ: बिचौलियों को हटाकर उत्पादकों से सीधे स्रोत प्राप्त करके उचित मूल्य पर सामान उपलब्ध कराती हैं। उदाहरणार्थ, केंद्रीय भंडार।

- उत्पादक सहकारी समितियाँ: कच्चे माल और उपकरण सहित आवश्यक उत्पादन सामग्री की आपूर्ति करके छोटे उत्पादकों की सहायता करती हैं।

- सहकारी विपणन समितियाँ: छोटे उत्पादकों को उनके उत्पाद सामूहिक रूप से बेचने में सहायता करना, उदाहरणार्थ, आनंद मिल्क यूनियन लिमिटेड (अमूल)।

- सहकारी ऋण समितियाँ: बचत और ऋण जैसी वित्तीय सेवाएँ प्रदान करती हैं, जैसे, शहरी सहकारी बैंक, ग्राम सेवा सहकारी समिति।

- सहकारी कृषि समितियाँ: छोटे किसानों को बड़े पैमाने पर कृषि का लाभ दिलाने में सहायता करना, जैसे लिफ्ट सिंचाई सहकारी समितियाँ, सहकारी समितियाँ और जल पंचायतें।

- आवास सहकारी समिति: अपने सदस्यों के लिये भूमि अधिग्रहण और विकास करके लागत प्रभावी आवास विकल्प प्रदान करती है, उदाहरण के लिये कर्मचारी आवास समितियाँ और मेट्रोपोलिटन आवास सहकारी समिति।

भारत में सहकारिता के संबंध में कुछ हालिया विकास और प्रमुख पहल क्या हैं?

- सहकारिता मंत्रालय की भूमिका:

- प्रत्येक गाँव को सहकारी समितियों से जोड़ने के लिये सहकार से समृद्धि अभियान शुरू किया गया।

- प्राथमिक कृषि ऋण समितियों (PACS) के लिये आदर्श उपनियम, ताकि प्रशासन में सुधार हो और समावेशिता बढ़े।

- 63,000 PACS को आधुनिक बनाने और NABARD के साथ जोड़ने के लिये 2,516 करोड़ रुपए की परियोजना के माध्यम से PACS का कम्प्यूटरीकरण।

- डेयरी, मत्स्य पालन और अनाज भंडारण जैसे विभिन्न कार्यों के लिये ग्रामीण क्षेत्रों में नए बहुउद्देशीय PACS की स्थापना।

- सहकारिता को मज़बूत करने के लिये सरकार के प्रयास:

- विकेंद्रीकृत अनाज भंडारण योजना: अपव्यय और परिवहन लागत को कम करने के लिये PACS स्तर पर गोदामों और कृषि-बुनियादी ढाँचे की स्थापना।

- कृषक उत्पादक संगठनों (FPO) का गठन: बेहतर बाज़ार संपर्क के साथ किसानों को सशक्त बनाना।

- PM भारतीय जन औषधि केंद्र: जन औषधि केंद्रों के माध्यम से सस्ती दवाएँ उपलब्ध कराने के लिये PACS का उपयोग किया जा रहा है।

- PM-कुसुम अभिसरण: PACS सदस्यों को सिंचाई के लिये सौर पंप अपनाने में सक्षम बनाना, सतत् कृषि पद्धतियों को बढ़ावा देना।

- ग्रामीण विकास और वित्तीय समावेशन पर प्रभाव:

- वित्तीय समावेशन के लिये सहकारिताएँ: शहरी और ग्रामीण सहकारी बैंक जैसी सहकारी संस्थाएँ किफायती ऋण उपलब्ध कराने में महत्त्वपूर्ण भूमिका निभाती हैं, विशेष रूप से किसानों और छोटे उद्यमियों को, जो मुख्यधारा की बैंकिंग सेवाओं से वंचित हैं।

- महिलाओं और हाशिये पर पड़े समुदायों का सशक्तिकरण: महिला सहकारी समितियाँ और ग्रामीण सहकारी समितियाँ आर्थिक अवसर पैदा करने और वंचित क्षेत्रों में जीवन स्तर में सुधार लाने पर ध्यान केंद्रित करती हैं।

भारत में सहकारिता के उदाहरण

- HOPCOMS (बागवानी उत्पादकों की सहकारी विपणन और प्रसंस्करण सोसायटी): HOPCOMS, कृषि उत्पादों के प्रत्यक्ष विपणन के लिये वर्ष 1965 में स्थापित एक किसान सोसायटी है। इसका मुख्यालय बंगलूरू में है।

- लिज्जत पापड़ (श्री महिला गृह उद्योग लिज्जत पापड़): पापड़ उत्पादन के माध्यम से महिलाओं को सशक्त बनाने वाली एक प्रेरक महिला सहकारी संस्था

- इंडियन कॉफी हाउस: यह भारत में एक रेस्तराँ शृंखला है जिसे कई श्रमिक सहकारी समितियों द्वारा चलाया जाता है। इस शृंखला की शुरुआत कॉफी सेस कमेटी द्वारा की गई थी, जिसका पहला आउटलेट - तब 'इंडिया कॉफी हाउस' नाम से - 1936 में चर्चगेट, बॉम्बे में खोला गया था। इसे इंडियन कॉफी बोर्ड द्वारा संचालित किया जाता था।

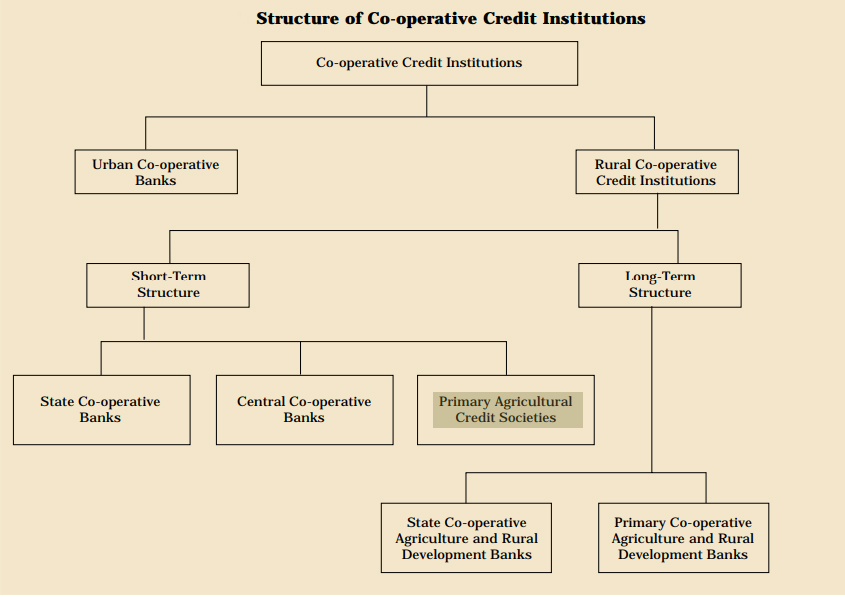

प्राथमिक कृषि ऋण समितियाँ

- PACS ग्राम स्तरीय सहकारी ऋण समितियाँ हैं जो राज्य स्तर पर राज्य सहकारी बैंकों (SCB) की अध्यक्षता में त्रिस्तरीय सहकारी ऋण संरचना में अंतिम कड़ी के रूप में कार्य करती हैं।

- पहला PACS 1904 में गठित किया गया था।

- SCB से ऋण ज़िला केंद्रीय सहकारी बैंकों (DCCB) को हस्तांतरित किया जाता है, जो ज़िला स्तर पर काम करते हैं। DCCB PACS के साथ काम करते हैं, जो सीधे किसानों से निपटते हैं।

- PACS किसानों को विभिन्न कृषि संबंधी गतिविधियों के लिये अल्पावधि एवं मध्यमावधि कृषि ऋण उपलब्ध कराती हैं।

सहकारी समितियों के समक्ष क्या चुनौतियाँ हैं?

- शासन संबंधी चुनौतियाँ: सहकारी समितियाँ पारदर्शिता, जवाबदेही और लोकतांत्रिक निर्णय लेने की प्रक्रियाओं की कमी की चुनौतियों से जूझती हैं।

- वित्तीय संसाधनों तक सीमित पहुँच: कई सहकारी समितियों, विशेषकर हाशिये पर पड़े समुदायों की सेवा करने वाली समितियों को वित्तीय संसाधनों तक पहुँचने में चुनौतियों का सामना करना पड़ता है।

- उनके पास प्रायः पारंपरिक वित्तीय संस्थाओं द्वारा अपेक्षित संपार्श्विक या औपचारिक दस्तावेज़ का अभाव होता है, जिससे ऋण प्राप्त करना कठिन हो जाता है।

- सामाजिक-आर्थिक असमानताएँ और बहिष्कार: सहकारी समितियों को अक्सर समावेशिता की कमी, संरचनात्मक असमानताओं के अस्तित्व आदि से संबंधित मुद्दों का सामना करना पड़ता है।

- अवसंरचना संबंधी बाधाएँ: अवसंरचना संबंधी बाधाएँ और कनेक्टिविटी की कमी उनकी दक्षता और प्रभावशीलता को प्रभावित करती है, जिससे पहुँच सीमित हो जाती है।

- तकनीकी और प्रबंधकीय क्षमताओं का अभाव: प्रशिक्षण और कौशल विकास पहलों का अभाव एक और चुनौती है, जो मानव संसाधनों को पंगु बना देती है।

- कम जागरूकता और भागीदारी: संभावित सदस्यों के बीच सहकारी मॉडल और इसके लाभों के बारे में जागरूकता की कमी उनकी भागीदारी को सीमित करती है।

- राजनीतिक हस्तक्षेप: सहकारी समितियों के कामकाज में राजनीतिक हस्तक्षेप उनकी स्वायत्तता को कमज़ोर करता है और सदस्यों के हितों को प्रभावी ढंग से पूरा करने की उनकी क्षमता को प्रभावित करता है।

आगे की राह

- बुनियादी ढाँचे का विकास: मूल्य शृंखलाओं को मज़बूत करने और सहकारी उत्पादों के लिये बाज़ार पहुँच बढ़ाने के लिये गोदामों, शीत भंडारण सुविधाओं और प्रसंस्करण इकाइयों जैसे बुनियादी ढाँचे के विकास में अधिक निवेश की आवश्यकता है।

- नवप्रवर्तन केंद्र के रूप में सहकारिताएँ: सहकारिताओं की धारणा को मात्र पारंपरिक और ग्रामीण से हटाकर प्रयोग और नवप्रवर्तन के केंद्र के रूप में परिवर्तित करना।

- सहकारी नेतृत्व वाली पर्यटन पहल: ग्रामीण क्षेत्रों में सहकारी संचालित पारिस्थितिकी पर्यटन और समुदाय आधारित पर्यटन पहलों का विकास करना, जिससे यात्रियों को स्थानीय संस्कृति, परंपराओं और आजीविका का अनुभव करने का अवसर मिल सके।

- अन्य सहकारी समितियों के साथ सहयोग: वित्तीय सहकारी समितियाँ संसाधनों, विशेषज्ञता और सर्वोत्तम प्रथाओं को साझा करने के लिये क्रेडिट यूनियनों सहित अन्य सहकारी समितियों के साथ सहयोग कर सकती हैं। इससे कार्यकुशलता में सुधार और लागत कम करने में मदद मिल सकती है।

- सेवाओं का विस्तार: वित्तीय सहकारी समितियाँ पारंपरिक बचत और ऋण से आगे बढ़कर निवेश उत्पादों, बीमा और वित्तीय शिक्षा को शामिल करने के लिये अपनी सेवाओं का विस्तार कर सकती हैं।

निष्कर्ष

भारत का सहकारिता आंदोलन देश की समावेशी विकास रणनीति का आधार है। वित्तीय समावेशन, सामाजिक-आर्थिक सशक्तीकरण और ग्रामीण विकास को बढ़ावा देने के माध्यम से सहकारी समितियों ने असमानताओं को कम करने एवं स्थायी आजीविका को बढ़ावा देने में महत्त्वपूर्ण भूमिका निभाई है।

|

दृष्टि मेन्स प्रश्न प्रश्न: भारत के सहकारी आंदोलन के विकास एवं संबंधित चुनौतियों को बताते हुए समावेशी विकास में इसकी भूमिका का मूल्यांकन कीजिये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न: भारत में कृषि एवं संबद्ध गतिविधियों के लिये ऋण वितरण में निम्नलिखित में से किसकी हिस्सेदारी सबसे अधिक है? (2011) (a) वाणिज्यिक बैंक उत्तर: (a) मेन्स:प्रश्न: “भारतीय शासकीय तंत्र में गैर-राजकीय कर्त्ताओं की भूमिका सीमित ही रही है।” इस कथन का समालोचनात्मक परीक्षण कीजिये। (2016) प्रश्न: "गाँवों में सहकारी समिति को छोड़कर ऋण संगठन का कोई भी ढाँचा उपयुक्त नहीं होगा।" - अखिल भारतीय ग्रामीण ऋण सर्वेक्षण। भारत में कृषि वित्त की पृष्ठभूमि में इस कथन पर चर्चा कीजिये। कृषि वित्त प्रदान करने वाली वित्त संस्थाओं को किन बाधाओं और कसौटियों का सामना करना पड़ता है? ग्रामीण सेवार्थियों तक बेहतर पहुँच और सेवा के लिये प्रौद्योगिकी का किस प्रकार उपयोग किया जा सकता है?” (2014) |