संसद टीवी विशेष: डिजिटल भुगतान क्रांति | 07 May 2024

प्रिलिम्स के लिये:यूनिफाइड पेमेंट्स इंटरफेस (UPI), डिजिटल लेन-देन, समावेशी विकास, डिजिटल भुगतान, भारत इंटरफेस फॉर मनी (BHIM), UPI 123PAY, जन धन बैंक खाते नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI), गुड्स एंड सर्विसेज़ टैक्स (GST), डिजिटल वॉलेट, पेटीएम, प्रत्यक्ष लाभ हस्तांतरण (DBT) योजनाएँ, भारतीय रिज़र्व बैंक (RBI), इंटरनेट ऑफ थिंग्स (IOT), भुगतान और निपटान प्रणाली (PSS) अधिनियम 2007, बुनियादी ढाँचा, राजकोषीय घाटा, विदेशी भंडार, UPI (यूनिफाइड भुगतान इंटरफेस)। मेन्स के लिये:भारतीय अर्थव्यवस्था के लिये डिजिटल भुगतान का महत्त्व और चुनौतियाँ। |

चर्चा में क्यों

हाल ही में यूनिफाइड पेमेंट्स इंटरफेस (UPI) की अभूतपूर्व सफलता के साथ भारत में डिजिटल लेन-देन में आश्चर्यजनक वृद्धि देखी गई है।

- वर्ष 2023 के वित्तीय वर्ष के दौरान संपूर्ण भारत में 100 बिलियन से अधिक डिजिटल लेन-देन हुए।

मुख्य बिंदु क्या हैं?

- भारत में विश्व के सभी डिजिटल पेमेंट्स का 46% हिस्सा है, वर्तमान में भारत में सभी डिजिटल भुगतानों में यूपीआई लेन-देन का हिस्सा 80% है।

- वर्ष 2012-13 में 162 करोड़ डिजिटल पेमेंट हुए थे, जबकि वर्ष 2023-24 में फरवरी माह तक यह संख्या 14,726 करोड़ हो गई है।

- वर्ष 2022 में तत्काल डिजिटल लेन-देन का मूल्य संयुक्त राज्य अमेरिका, ब्रिटेन, जर्मनी और फ्राँस के संयुक्त लेन-देन से चार गुना अधिक था।

(डिजिटल पेमेंट)

डिजिटल भुगतान प्रणाली, जिसे इलेक्ट्रॉनिक भुगतान के रूप में भी जाना जाता है, मोबाइल फोन, POS टर्मिनल या कंप्यूटर जैसे डिजिटल उपकरणों के माध्यम से एक खाते से दूसरे खाते में धन के हस्तांतरण को संदर्भित करता है।

- विभिन्न प्रकार के डिजिटल भुगतान मोड में शामिल हैं:

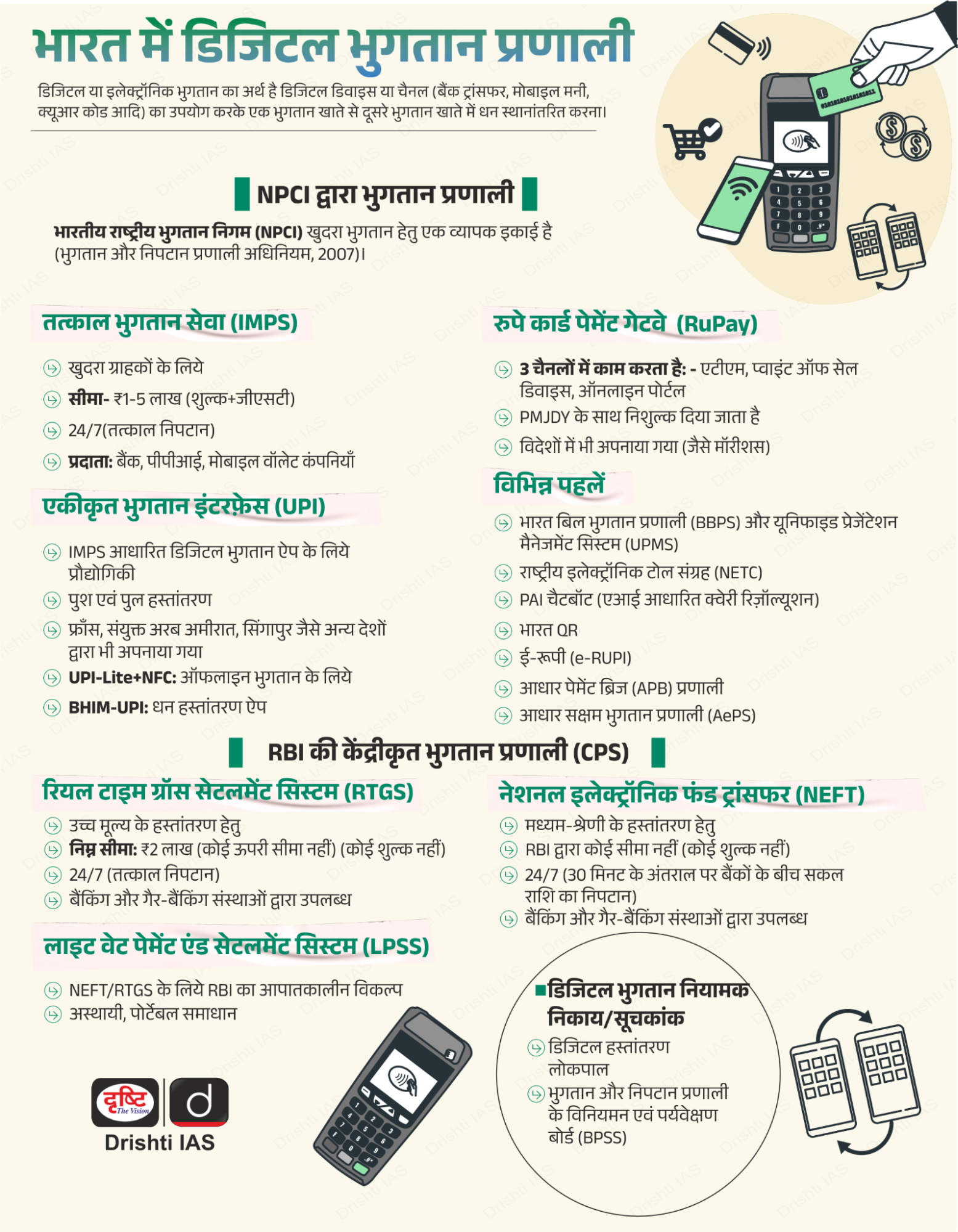

- UPI (यूनिफाइड पेमेंट इंटरफेस)

- भारत इंटरफेस फॉर मनी (BHIM)

- UPI 123PAY

- UPI लाइट

- कार्ड्स (उदाहरण, रूपे डेबिट कार्ड)

- तत्काल भुगतान सेवाएँ (IMPS)

- आधार सक्षम भुगतान प्रणाली (AePS)

डिजिटल पेमेंट्स के घटक:

- JAM ट्रिनिटी:

- जन धन खाते: 46 करोड़ से अधिक जन धन बैंक खाते खोले गए हैं, जिनमें महिलाओं और ग्रामीण क्षेत्रों का महत्त्वपूर्ण प्रतिनिधित्व है।

- आधार: लगभग सभी वयस्कों के पास बायोमेट्रिक पहचान संख्या है और 1.3 बिलियन से अधिक पहचान-पत्र जारी किये गए हैं।

- मोबाइल: वर्ष 2016 के बाद से डेटा लागत में उल्लेखनीय गिरावट के कारण मोबाइल फोन की पहुँच बढ़ गई है।

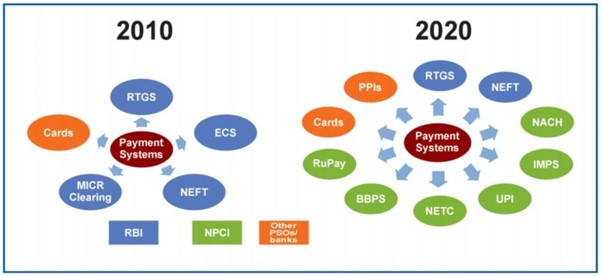

- यूनिफाइड पेमेंट इंटरफेस (UPI):

- नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) द्वारा वर्ष 2016 में 21 सदस्य बैंकों के साथ लॉन्च किया गया, UPI एक सार्वजनिक-निजी साझेदारी है जो बैंक खातों से जुड़े सीधे भुगतान के लिये एक इंटरऑपरेबल प्लेटफॉर्म प्रदान करता है।

- तत्काल भुगतान सेवा (IMPS) UPI का एक उन्नत संस्करण है, जो कई बैंकिंग सुविधाओं, निर्बाध फंड रूटिंग और व्यापारी भुगतानों को मिलाकर एक ही मोबाइल एप्लिकेशन (किसी भी भाग लेने वाले बैंक के) में कई बैंक खातों का प्रबंधन करता है।

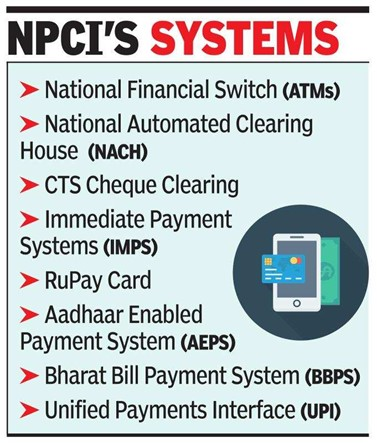

NPCI का परिचय:

- नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) एक गैर-लाभकारी कंपनी है, जो भारत में खुदरा भुगतान और निपटान प्रणाली संचालित करने के लिये भारतीय रिज़र्व बैंक (RBI) तथा इंडियन बैंक एसोसिएशन (IBA) द्वारा की गई एक पहल है।

- इस संगठन की स्थापना वर्ष 2008 में भुगतान और निपटान प्रणाली (PSS) अधिनियम, 2007 के तहत की गई थी।

- NPCI इंटरनेशनल प्राइवेट लिमिटेड (NIPL): NIPL विदेशों में UPI और रूपे जैसी घरेलू भुगतान प्रौद्योगिकियों को लोकप्रिय बनाने तथा अन्य देशों के साथ भुगतान प्रौद्योगिकियों का सह-निर्माण करने के लिये NPCI की सहायक कंपनी है।

डिजिटल भुगतान का महत्त्व:

- सुविधाओं में वृद्धि: डिजिटल भुगतान ने व्यक्तियों के लिये दैनिक जीवन को अधिक सुविधाजनक बना दिया है।

- वित्तीय समावेशन: इसने उन लाखों भारतीयों तक क्रेडिट और बचत सहित बैंकिंग सेवाओं तक पहुँच का विस्तार किया है, जिनके पास पहले से बैंक सुविधा नहीं थी।

- अंतिम मील तक पहुँच: डिजिटल भुगतान ने व्यापक भागीदारी सुनिश्चित करते हुए सरकारी कार्यक्रमों और कर संग्रह की पहुँच बढ़ा दी है।

- उद्यमिता को प्रोत्साहन: डिजिटल अवसंरचना नवाचार के लिये एक आधार के रूप में कार्य करता है, जिससे उद्यमियों को कम लागत पर नवाचार करने की सुविधा मिलती है।

- व्यवहारिक बदलाव: अधिक-से-अधिक लोग नकदी-संचालित अर्थव्यवस्था से डिजिटल लेन-देन की ओर संक्रमण कर रहे हैं जो लोगों के व्यवहार में आए महत्त्वपूर्ण परिवर्तन को दर्शाता है।

- नकदी पर निर्भरता में कमी: नकदी रहित अर्थव्यवस्था को अपनाने से पारदर्शिता को बढ़ावा मिलता है और अवैध धन के संचरण की रोकथाम होती है।

- संवर्द्धित कर आय: डिजिटल लेन-देन में वृद्धि से आय की अधिक कुशल ट्रैकिंग की सुविधा मिलती है और कर संग्रह प्रयासों को बढ़ावा मिलता है।

भारत में डिजिटल भुगतान के संबंध में क्या पहल की गई हैं?

- यूनिफाइड पेमेंट्स इंटरफेस (UPI): UPI की शुरूआत से स्मार्टफोन का उपयोग करते हुए विभिन्न बैंक खातों के बीच धन का त्वरित और निर्बाध अंतरण सक्षम हुआ है जिससे भारत के डिजिटल भुगतान परिवेश में क्रांति आई है।

- RuPay कार्ड: यह कार्ड NPCI द्वारा देशज रूप से विकसित भुगतान नेटवर्क है, जो अन्य अंतर्राष्ट्रीय कार्ड का घरेलू विकल्प प्रदान करता है।

- इसका उद्देश्य भुगतान का किफायती समाधान प्रदान कर डिजिटल भुगतान और वित्तीय समावेशन को बढ़ावा देना है।

- GST नेटवर्क (GSTN): यह करदाताओं को अपने माल और सेवा कर (GST) रिटर्न दाखिल करने तथा कर का भुगतान ऑनलाइन करने के लिये एक एकीकृत मंच प्रदान कर डिजिटल भुगतान की सुविधा प्रदान करता है।

- डिजिटल वॉलेट सेवाओं का उदय: Paytm, PhonePe और Google Pay जैसी डिजिटल वॉलेट सेवाओं ने भारत में अत्यधिक लोकप्रियता हासिल की है, जो उपयोगकर्त्ताओं को धन का डिजिटल संग्रहण करने तथा वस्तुओं एवं सेवाओं की एक विस्तृत शृंखला के लिये भुगतान करने का एक सुविधाजनक तरीका प्रदान करती है।

- सरकारी सहायिकी और लाभ: प्रत्यक्ष लाभ अंतरण (DBT) योजनाओं, जहाँ सरकारी सहयिकी और कल्याणकारी भुगतान का अंतरण प्रत्यक्ष रूप से लाभार्थियों के बैंक खातों में किया जाता है, ने लोगों को बैंक खाते खोलने तथा डिजिटल भुगतान विधियों को अपनाने के लिये प्रोत्साहित किया है।

- सहायक नियामक परिवेश: भारतीय रिज़र्व बैंक (RBI) और अन्य नियामक निकायों द्वारा किये नियामक सुधार तथा प्रदत्त प्रोत्साहनों से डिजिटल भुगतान की संवृद्धि, सुरक्षा, अंतरसंचालनीयता एवं उपभोक्ता संरक्षण सुनिश्चित करने हेतु अनुकूल ढाँचा स्थापित हुआ है।

भारत में डिजिटल भुगतान से संबंधित क्या चुनौतियाँ हैं?

- डिजिटल अवसंरचना: महत्त्वपूर्ण सुधारों के बावजूद, निर्बाध इंटरनेट कनेक्टिविटी और विद्युत तक पहुँच के संबंध में, विशेषकर ग्रामीण क्षेत्रों में, असमानता बनी हुई है, जिससे डिजिटल प्रौद्योगिकियों को अपनाने में बाधा का सामना करना पड़ रहा है।

- डिजिटल साक्षरता: देश के एक बड़े हिस्से में बुनियादी डिजिटल साक्षरता कौशल का अभाव है, जिससे डिजिटल उपकरणों का प्रभावी ढंग से और सुरक्षित रूप से उपयोग करने की उनकी क्षमता सीमित हो जाती है।

- साइबर सुरक्षा संबंधी चिंताएँ: डिजिटल लेन-देन में वृद्धि के साथ, डेटा उल्लंघन, पहचान की चोरी और वित्तीय धोखाधड़ी जैसे साइबर सुरक्षा खतरे अधिक प्रचलित हुए हैं, जो व्यक्तियों तथा व्यवसायों के लिये जोखिम की स्थिति उत्पन्न कर रहे हैं।

- गोपनीयता संबंधी मुद्दे: सोशल मीडिया प्लेटफॉर्म और डिजिटल सेवाओं के प्रसार के साथ व्यापक मात्रा में उपयोगकर्त्ता की जानकारी एकत्र होती है जिससे डिजिटल क्षेत्र में वैयक्तिक डेटा की गोपनीयता तथा सुरक्षा के संबंध में चिंताएँ उत्पन्न होती हैं।

- समुदायों के बीच डिजिटल अंतराल: डिजिटल अवसंरचना, शिक्षा और आर्थिक अवसरों तक असमान पहुँच शहरी तथा ग्रामीण क्षेत्रों के साथ-साथ विभिन्न सामाजिक-आर्थिक समूहों के बीच डिजिटल अंतराल को बढ़ाती हैं।

आगे की राह

- RBI का भुगतान विज़न 2025: डिजिटल भुगतान परिदृश्य के लिये 5I- अखंडता (Integrity), समावेशन (Inclusion), नवाचार (Innovation), संस्थागतकरण (Institutionalization) और अंतर्राष्ट्रीयकरण (Internationalization) पर बल देना डिजिटल भुगतान पारितंत्र को आकार देने के लिये आवश्यक है।

- धोखाधड़ी के संबंध में जागरूक करने के लिये डिजिटल साक्षरता में सुधार: डिजिटल शिक्षा का उद्देश्य नागरिकों को डिजिटल लेनदेन के दौरान होने वाली संभावित धोखाधड़ी से अवगत कराना है।

- प्रौद्योगिकी का उपयोग: इंटरनेट ऑफ थिंग्स (IoT) आधारित भुगतान प्रणालियों के लिये एक ढाँचा विकसित करने की आवश्यकता है, जो ग्राहकों को स्मार्टफोन और टैबलेट से इतर कनेक्टेड डिवाइसों के माध्यम से लेन-देन करने में सक्षम बनाता है।

- भुगतान के लिये कानूनी और संस्थागत अवसंरचना की समीक्षा: RBI संदाय और निपटान प्रणाली (PSS) अधिनियम 2007 को भारत के विकसित डिजिटल भुगतान परिदृश्य के साथ संरेखित करने के लिये इसकी व्यापक समीक्षा शुरू कर रहा है।

- नवाचार और नियामक शक्ति को बढ़ावा देना: नए डिजिटल वैयक्तिक डाटा संरक्षण विधेयक, 2022 और डिजिटल इंडिया अधिनियम, 2023 जैसी विधायी पहलों का प्रभाव घरेलू तथा वैश्विक स्तर पर डिजिटल भुगतान में विकास को प्रोत्साहित करने एवं अत्याधुनिक नवाचार को बढ़ावा देने के लिये तैयार है।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. कभी-कभी समाचारों में दिखने वाले 'डिजीलॉकर' के संबंध में निम्नलिखित कथनों में से कौन-सा/से सही है/हैं? (2016)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 उत्तर: (c) मेन्स:प्रश्न. "चौथी औद्योगिक क्रांति (डिजिटल क्रांति) के प्रादुर्भाव ने ई-गवर्नेंस को सरकार का अविभाज्य अंग बनाने में पहल की है"। विवेचना कीजिये। (2020) |