इन्फोग्राफिक्स

भारतीय अर्थव्यवस्था

भारत में स्वास्थ्य और जीवन बीमा पर GST

प्रिलिम्स के लिये:राष्ट्रीय स्वास्थ्य नीति (NHP), आयुष्मान भारत-PMJAY, भारतीय बीमा विनियामक और विकास प्राधिकरण, स्वास्थ्य बीमा, विश्व स्वास्थ्य संगठन, वस्तु एवं सेवा कर (GST) मेन्स के लिये:भारत में स्वास्थ्य और जीवन बीमा पर GST, बीमा पर उच्च करों से संबंधित मुद्दे और चुनौतियाँ, भारत में स्वास्थ्य अवसंरचना- चुनौतियाँ और आगे की राह, भारत में बढ़ी हुई स्वास्थ्य सेवा निधियों के प्रभावी उपयोग को सुनिश्चित करने से जुड़ी चुनौतियाँ। |

स्रोत: इंडियन एक्सप्रेस

चर्चा में क्यों?

हाल ही में स्वास्थ्य और जीवन बीमा पर वस्तु एवं सेवा कर (GST) को लेकर, विशेष रूप से विपक्षी नेताओं के नेतृत्व में विरोध प्रदर्शनों के बाद बहस तेज़ हो गई है, जिसमें बीमा प्रीमियम पर 18% GST को वापस लेने की मांग की गई।

- इस कर के कारण प्रीमियम की लागत में वृद्धि हुई है, जिससे अनेक नागरिकों के लिये बीमा खरीदना अप्राप्य हो गया है, जिसके कारण संसद में तथा उद्योग के हितधारकों के बीच इस विषय पर चर्चा हुई है।

भारत में स्वास्थ्य व्यय की वर्तमान स्थिति क्या है?

- उच्च चिकित्सा मुद्रास्फीति:

- भारत का स्वास्थ्य देखभाल व्यय जाँच के दायरे में है, वर्ष 2023 के अंत तक चिकित्सा मुद्रास्फीति लगभग 14% थी।

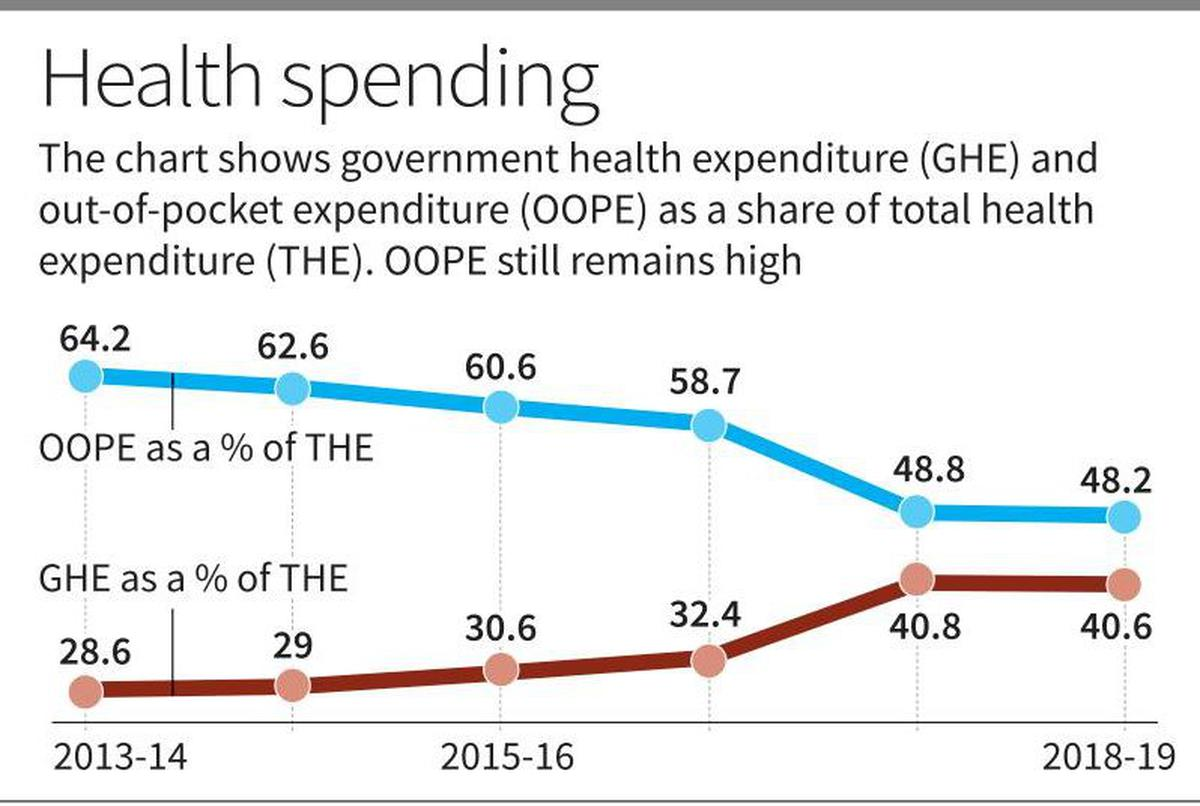

- उच्चतर आउट-ऑफ-पॉकेट व्यय (OOPE):

- राष्ट्रीय स्वास्थ्य लेखा (NHA) के आँकड़ों के अनुसार, वर्ष 2021-22 में कुल स्वास्थ्य व्यय (THE) का आउट-ऑफ-पॉकेट व्यय (OOPE) अभी भी लगभग 39.4% है।

- हालाँकि यह वर्ष 2014-15 में 62.6% से घटकर वर्ष 2021-22 में 39.4% हो गया था।

- उत्तर प्रदेश जैसे राज्यों में OOPE 71.3% तक था।

- सरकारी स्वास्थ्य व्यय (GHE) में मामूली वृद्धि:

- कुल स्वास्थ्य व्यय (THE) में सरकारी स्वास्थ्य व्यय (GHE) की हिस्सेदारी वर्ष 2013-14 में 28.6% से बढ़कर वित्त वर्ष 2019 में केवल 40.6% हो गई है।

- सकल घरेलू उत्पाद के प्रतिशत के रूप में GHE 2014-15 से 2021-22 के दौरान 63% बढ़ा, जो वर्ष 2014-15 में सकल घरेलू उत्पाद के 1.13% से बढ़कर वर्ष 2021-22 तक 1.84% हो गया।

- सकल घरेलू उत्पाद में स्वास्थ्य व्यय का हिस्सा: वर्ष 2019-20 में, भारत का कुल स्वास्थ्य व्यय (THE) 6,55,822 करोड़ रुपए अनुमानित था, जो सकल घरेलू उत्पाद का 3.27% और प्रति व्यक्ति 4,863 रुपए है।

- तुलनात्मक रूप से, अमेरिका जैसे देश अपने सकल घरेलू उत्पाद का लगभग 18% हिस्सा स्वास्थ्य देखभाल पर व्यय करते हैं, जबकि जर्मनी और फ्राँस जैसे देश लगभग 11-12% व्यय करते हैं।

स्वास्थ्य और जीवन बीमा प्रीमियम पर GST कम करने की आवश्यकता क्यों है?

- बीमा एक बुनियादी आवश्यकता: बीमा एक मूलभूत आवश्यकता है क्योंकि यह अप्रत्याशित घटनाओं के प्रति वित्तीय सुरक्षा प्रदान करता है, परिवार के वित्तीय हितों की रक्षा करता है। इस प्रकार इस पर उच्च कर नहीं लगाया जाना चाहिये।

- वहनीयता: बीमा प्रीमियम पर 18% GST के कारण पॉलिसी-धारकों के लिये लागत में उल्लेखनीय वृद्धि हुई है। कुछ मामलों में स्वास्थ्य बीमा प्रीमियम में 50% तक की वृद्धि होने के कारण, कई व्यक्तियों के लिये अपनी पॉलिसी को बनाए रखना मुश्किल होता जा रहा है।

- वैश्विक तुलना: भारत में बीमा पर GST विश्व में सबसे अधिक है। सिंगापुर और हॉन्गकॉन्ग जैसे देश बीमा पर इस तरह का कर नहीं लगाते हैं, जिससे उनके बीमा उत्पाद अधिक आकर्षक और किफायती हो जाते हैं।

- बीमा प्रीमियम पर प्रभाव: उच्च GST दर भारत में बीमा प्रीमियम को कम करने में योगदान देती है, जो वर्ष 2022-23 में केवल 4% थी, जो वैश्विक औसत लगभग 7% से कम है।

- GST को कम करने से अधिक लोग बीमा खरीदने हेतु प्रोत्साहित हो सकते हैं, जो "वर्ष 2047 तक सभी के लिये बीमा" के लक्ष्य के अनुरूप होगा।

- आर्थिक विकास: बीमा प्रीमियम पर कर लगाने से बीमा क्षेत्र का विकास बाधित हो सकता है, जो आर्थिक स्थिरता और व्यक्तिगत वित्तीय सुरक्षा के लिये महत्त्वपूर्ण है।

जीवन और स्वास्थ्य बीमा पर GST हटाने के क्या नुकसान हो सकते हैं?

- सरकारों के लिये राजस्व हानि: जीवन और स्वास्थ्य बीमा से GST के कारण (@ 18%) संघीय और राज्य सरकारों को महत्त्वपूर्ण राजस्व प्राप्त होता है। इसे हटाने से बजट घाटा हो सकता है जिससे सार्वजनिक स्वास्थ्य पहलों और सेवाओं के लिये धन प्रभावित हो सकता है।

- अन्य करदाताओं पर बोझ बढ़ सकता है: राजस्व क्षति की भरपाई के लिये, सरकारों को करदाताओं पर भारी बोझ डालते हुए अन्य करों को बढ़ाने की आवश्यकता हो सकती है।

- बढ़ी हुई कीमतों की संभावना: GST हटाने से उपभोक्ताओं के लिये लागत कम हो सकती है, लेकिन स्वास्थ्य सेवा प्रदाता राजस्व के स्तर को बनाए रखने के लिये कीमतें बढ़ा सकते हैं जिससे इच्छित लाभ में कमी आ सकती है।

भारत का बीमा और पेंशन क्षेत्र: विकास का अवसर

- वैश्विक तुलना और विकास के अवसर:

- भारत के बीमा और पेंशन क्षेत्र अपने वैश्विक समकक्षों से पीछे हैं। जबकि ये क्षेत्र भारत के सकल घरेलू उत्पाद में क्रमशः 19% और 5% का योगदान करते हैं, अमेरिका (52% और 122%) और यू.के. (112% और 80%) जैसी विकसित अर्थव्यवस्थाएँ काफी अधिक योगदान को दर्शाती हैं।

- यह अंतर भारत के बीमा और पेंशन बाज़ार में वृद्धि के लिये पर्याप्त अवसर प्रस्तुत करता है।

- भारत के बीमा और पेंशन क्षेत्र अपने वैश्विक समकक्षों से पीछे हैं। जबकि ये क्षेत्र भारत के सकल घरेलू उत्पाद में क्रमशः 19% और 5% का योगदान करते हैं, अमेरिका (52% और 122%) और यू.के. (112% और 80%) जैसी विकसित अर्थव्यवस्थाएँ काफी अधिक योगदान को दर्शाती हैं।

- उद्योग प्रदर्शन:

- सामान्य बीमा क्षेत्र ने वित्त वर्ष 2023-24 के दौरान अकेले स्वास्थ्य प्रीमियम से 1,09,000 करोड़ रुपए एकत्र किये।

- जीवन बीमा उद्योग ने वित्त वर्ष 2024 में प्रीमियम से 3,77,960 करोड़ रुपए जुटाए, जिसमें LIC का योगदान सबसे अधिक 2,22,522 करोड़ रुपए रहा।

आगे की राह

- GST समीक्षा: सरकार को स्वास्थ्य और जीवन बीमा प्रीमियम पर GST की समीक्षा करने पर विचार करना चाहिये ताकि उन्हें अधिक किफ़ायती बनाया जा सके तथा उच्च निवेश दर को प्रोत्साहित किया जा सके।

- पूर्व वित्त राज्य मंत्री की अध्यक्षता वाली एक संसदीय समिति ने प्रीमियम कम करने और पॉलिसी अपनाने को प्रोत्साहित करने के लिये स्वास्थ्य तथा टर्म बीमा पर GST घटाने का प्रस्ताव दिया है।

- बीमा क्षेत्र को पूंजी सहायता: संसदीय समिति ने सुझाव दिया है कि भारतीय रिज़र्व बैंक बीमा क्षेत्र की पूंजी आवश्यकताओं को पूरा करने के लिये 'ऑन-टैप' बॉण्ड जारी करे, जिसकी अनुमानित राशि 40-50,000 करोड़ रुपए है।

- ‘ऑन-टैप बॉण्ड’ से तात्पर्य ऐसे बॉण्ड से है जो किसी विशिष्ट पेशकश या नीलामी में जारी किये जाने के बजाय किसी भी समय खरीद के लिये उपलब्ध होते हैं।

- स्वास्थ्य सेवा में अधिक सार्वजनिक निवेश: विकासशील देशों में स्वास्थ्य सेवा में सार्वजनिक निवेश में वृद्धि से पता चलता है कि अधिक व्यय से सेवाओं का अधिक उपयोग होता है। जैसे-जैसे स्वास्थ्य सेवा अधिक किफायती होती जाती है, अव्यक्त मांग स्पष्ट होती है, जिससे अधिक लोग स्वास्थ्य देखभाल का लाभ उठा पाते हैं।

- अधिक मेडिकल कॉलेजों में निवेश: यह सिफारिश की जाती है कि अन्य चिकित्सा संस्थानों में निवेश किया जाए, ताकि संभावित रूप से व्यय में कमी लाई जा सके, साथ ही स्वास्थ्य सेवाओं की गुणवत्ता में भी सुधार लाया जा सके, न कि केवल कुछ अपवादात्मक क्षेत्रों पर ही ध्यान केन्द्रित किया जाए, जैसा कि एम्स करता है।

- नीति सुधार: चिकित्सा मुद्रास्फीति को कम करने और स्वास्थ्य सेवा लागत को नियंत्रित करने हेतु नीति सुधार स्वास्थ्य बीमा सामर्थ्य को बढ़ा सकते हैं। इसके अतिरिक्त, बीमाकर्त्ताओं को प्रोत्साहन देने से प्रतिस्पर्द्धा और नवाचार को बढ़ावा मिल सकता है, जिससे लागत में और कमी आएगी।

|

दृष्टि मेन्स प्रश्न: Q. भारत में स्वास्थ्य सेवा क्षेत्र से जुड़ी चुनौतियाँ क्या हैं? स्वास्थ्य सेवाओं को और अधिक किफ़ायती बनाने के लिये क्या कदम उठाए जा सकते हैं? |

और पढ़ें: भारत में स्वास्थ्य बीमा के लिये कोई आयु सीमा नहीं

यूपीएससी सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQs)मेन्सप्रश्न. "एक कल्याणकारी राज्य की नैतिक अनिवार्यता होने के अलावा प्राथमिक स्वास्थ्य संरचना सतत् विकास के लिये एक आवश्यक पूर्व शर्त है" विश्लेषण कीजिये। (2021) |

भारतीय अर्थव्यवस्था

दबावग्रस्त परिसंपत्तियों के अधिग्रहण का लक्ष्य

प्रिलिम्स के लिये:नेशनल एसेट रिकंस्ट्रक्शन कंपनी लिमिटेड, बैड बैंक, गैर-निष्पादित परिसंपत्तियाँ, भारतीय रिज़र्व बैंक, परिसंपत्ति पुनर्निर्माण कंपनियाँ, इंडिया डेट रेज़ोल्यूशन कंपनी लिमिटेड मेन्स के लिये:बैड बैंक का महत्त्व और संबंधित चुनौतियाँ, अशोध्य ऋण। |

स्रोत: लाइव मिंट

चर्चा में क्यों?

सरकार समर्थित बैड बैंक नेशनल एसेट रिकंस्ट्रक्शन कंपनी लिमिटेड (NARCL) ने वित्त वर्ष 2025-26 तक 2 ट्रिलियन रुपए की दबावग्रस्त परिसंपत्तियों का अधिग्रहण करने का महत्त्वाकांक्षी लक्ष्य रखा है।

- यह भारतीय बैंकिंग प्रणाली में गैर-निष्पादित परिसंपत्तियों (NPA) के मुद्दे को हल करने के लिये एक सक्रिय दृष्टिकोण को प्रदर्शित करते हुए वित्त वर्ष 2023-24 में 1 ट्रिलियन रुपए मूल्य की आपात परिसंपत्तियों का अधिग्रहण करने की महत्त्वपूर्ण उपलब्धि के बाद है।

बैड बैंक क्या है?

- परिचय: बैड बैंक परिसंपत्ति पुनर्निर्माण कंपनियाँ हैं जो वाणिज्यिक बैंकों से अशोध्य ऋणों को खरीदती हैं, उनका प्रबंधन करती हैं और उनकी वसूली करती हैं तथा हस्तांतरित परिसंपत्तियों को नष्ट करने हेतु NPA का प्रबंधन करती हैं।

- यह बैंकों के लिये एक सुरक्षा जाल प्रदान करता है, जिससे उन्हें अशोध्य ऋणों को हटाने तथा ऋण देने की व्यवहार्य गतिविधियों पर ध्यान केंद्रित करने में मदद मिलती है।

- विकास: बैड बैंकों की अवधारणा 1980 के दशक में ग्रांट स्ट्रीट नेशनल बैंक जैसी संस्थाओं के साथ उभरी, जिन्होंने मेलॉन बैंक से अशोध्य परिसंपत्तियों का अधिग्रहण किया।

- वर्ष 2008 के वित्तीय संकट के दौरान इस अवधारणा को प्रमुखता मिली। स्वीडन, जर्मनी और फ्राँस जैसे देशों ने अशोध्य परिसंपत्तियों के प्रबंधन के लिये इसी तरह के मॉडल लागू किये हैं।

- भारत का पहला बैड बैंक, NARCL की स्थापना वर्ष 2021 में सार्वजनिक क्षेत्र के बैंकों में अशोध्य परिसंपत्तियों के प्रबंधन के लिये की गई थी। हालाँकि इस अवधारणा का प्रस्ताव आर्थिक सर्वेक्षण 2016 में दिया गया था।

- यह कदम आपात ऋणों के बोझ से दबी वित्तीय प्रणालियों को स्थिर करने हेतु अशोध्य बैंकों का उपयोग करने की वैश्विक प्रवृत्ति के अनुरूप है।

- लाभ: बैड बैंक NPA के प्रबंधन को केंद्रीकृत करते हैं, जिससे प्रयासों में सरलता आती है और परिसंपत्ति समाधान में दक्षता बढ़ती है।

- NPA को बैड बैंक में स्थानांतरित करके, मूल बैंक इन परिसंपत्तियों के विरुद्ध प्रावधान के रूप में वर्तमान में रखी गई पूंजी को मुक्त कर सकते हैं। इससे संभावित रूप से अधिक ऋण योग्य ग्राहकों को ऋण देने में वृद्धि हो सकती है।

- बैड बैंकों को सरकारी समर्थन मिलने से मूल बैंकों में विश्वास बढ़ सकता है, जिससे उनके समग्र पूंजी भंडार और वित्तीय स्थिरता में सुधार हो सकता है।

- हानि: अशोध्य परिसंपत्तियों को सरकार समर्थित इकाई को हस्तांतरित करने से केवल सार्वजनिक क्षेत्र पर बोझ बढ़ेगा, जिससे होने वाले किसी भी हानि के लिये करदाता की देनदारी बढ़ सकती है।

- सरकारी राहत पैकेज/ गवर्नमेंट बेलआउट बैंकों को अपने ऋण देने की पद्धतियों में सावधानी बरतने से हतोत्साहित कर सकता है, जिससे भविष्य में ऐसी ही समस्याओं की पुनरावृत्ति हो सकती है।

- बैड बैंकों के लिये वर्तमान चुनौतियाँ:

- मूल्य निर्धारण: बैड बैंकों को अक्सर अशोध्य ऋणों का मूल्य निर्धारण करने और भविष्य की देनदारियों का निर्धारण करने में कठिनाइयों का सामना करना पड़ता है।

- खरीदार ढूँढना: आपात परिसंपत्तियों के पोर्टफोलियो को बेचना चुनौतीपूर्ण हो सकता है, विशेष रूप से स्थापित बाज़ार तंत्र या पद्धति के बिना।

- कमज़ोर आर्थिक स्थिति से परिसंपत्ति मूल्य में और गिरावट आ सकती है तथा संभावित खरीदारों की संख्या कम हो सकती है।

NARCL क्या है?

- परिचय: ‘बैड बैंक’ के रूप में स्थापित किये गए NARCL का उद्देश्य विपत्तिकालीन/आपात ऋणों की वित्तीय प्रणाली की कमियों को दूर करना है, जिससे बैंकों को स्थिर किया जा सके और एक स्वस्थ आर्थिक वातावरण को बढ़ावा दिया जा सके।

- 500 करोड़ रुपए से अधिक के बड़े ऋणों का प्रबंधन करने के लिये केंद्रीय बजट सत्र 2021-22 में NARCL की घोषणा की गई थी। प्रस्तावित संरचना से भारतीय रिज़र्व बैंक के असंतुष्ट होने के कारण प्रारंभ में विलंब हुआ, जिसके कारण एक संशोधित योजना बनाई गई।

- नई संरचना के तहत NARCL बैंकों से अशोध्य ऋण खातों का अधिग्रहण और एकत्रीकरण करता है। इंडिया डेट रेज़ॉल्यूशन कंपनी लिमिटेड (IDRCL) NARCL के साथ एक विशेष व्यवस्था के तहत काम करते हुए समाधान/रेज़ॉल्यूशन प्रक्रिया का प्रबंधन करती है।

- 500 करोड़ रुपए से अधिक के बड़े ऋणों का प्रबंधन करने के लिये केंद्रीय बजट सत्र 2021-22 में NARCL की घोषणा की गई थी। प्रस्तावित संरचना से भारतीय रिज़र्व बैंक के असंतुष्ट होने के कारण प्रारंभ में विलंब हुआ, जिसके कारण एक संशोधित योजना बनाई गई।

- NARCL की भूमिका: वाणिज्यिक बैंकों से अशोध्य ऋण का क्रय करना तथा इन आपात आस्तियों/परिसंपत्तियों का प्रबंधन करना।

- धन की वसूली और अंतरित परिसंपत्तियों को पुनर्प्राप्त करने के लिये बोली लगाने की स्विस चैलेंज जैसी विधियों के माध्यम से उनका बाज़ार में विक्रय करना।

- वित्त पोषण और स्वामित्व: NARCL की अधिग्रहण रणनीति में सहमत ऋण मूल्य का 15% नकद में और शेष 85% सरकार द्वारा समर्थित प्रतिभूति प्राप्तियों में भुगतान करना शामिल है।

- NARCL में सरकारी बैंकों की 51% हिस्सेदारी है, जबकि शेष हिस्सेदारी निजी बैंकों के पास है।

- NARCL के समक्ष चुनौतियाँ:

- दोहरी संरचना के मुद्दे: NARCL और IDRCL की द्वैधता ने परिचालन अक्षमताओं को जन्म दिया है। NARCL के पास निर्णय लेने का अधिकार है, लेकिन IDRCL समाधान/विक्रय करता है, जिससे एक जटिल और महंगी संरचना बनती है।

- मूल्य निर्धारण विसंगतियाँ: NARCL और बैंकों के बीच मूल्य निर्धारण अपेक्षाओं में बड़े अंतर ने लेन-देन को रोक दिया है, क्योंकि बैंकों को NARCL के प्रस्ताव अपर्याप्त लगते हैं।

- उच्च परिचालन लागत: NARCL व IDRCL दोनों की आवश्यकता के परिणामस्वरूप परिचालन लागत में वृद्धि हुई है, जो NARCL की बाह्य सलाहकारों पर निर्भरता एवं धीमी प्रक्रिया के कारण और भी बढ़ जाती है।

- NARCL की चुनौतियों के लिये संभावित समाधान:

- IDRCL व NARCL के संयोजन से संचालन सुव्यवस्थित हो सकता है, लागत कम हो सकती है और दोहराव वाले कार्यों को समाप्त करके दक्षता बढ़ सकती है।

- प्रदर्शन-लिंक्ड प्रोत्साहनों को लागू करने से कुशल पेशेवर आकर्षित हो सकते हैं और परिसंपत्ति रेज़ॉल्यूशन की प्रभावशीलता में सुधार हो सकता है।

- परिसंपत्ति रेज़ॉल्यूशन में घरेलू और विदेशी निवेशकों की भागीदारी को सुविधाजनक बनाने के लिये निवेशक-अनुकूल नीतियाँ।

- चलनिधि और मूल्य निर्धारण में सुधार के लिये आपात परिसंपत्तियों के लिये द्वितीयक बाज़ार को बढ़ावा देना।

स्विस चैलेंज विधि

- स्विस चैलेंज विधि एक सार्वजनिक खरीद प्रक्रिया है जो निजी कंपनियों को सरकारी अनुबंधों पर बोली लगाने की अनुमति देती है। इस विधि का प्रयोग सड़क, बंदरगाह और रेलवे जैसी परियोजनाओं या सरकार को प्रदान की जाने वाली सेवाओं के लिये किया जाता है।

- RBI ने सितंबर 2016 में बैंकों को NPA खातों की बिक्री के लिये स्विस चैलेंज तकनीक का प्रयोग करने की अनुमति दी थी, इसमें शामिल हैं:

- प्रारंभिक प्रस्ताव: कोई खरीदार NPA खाता खरीदने के लिये प्रस्ताव प्रस्तुत करता है।

- प्रति-बोली के लिये आमंत्रण: यदि प्रारंभिक प्रस्ताव नकद में है और बैंक की न्यूनतम सीमा से अधिक है, तो बैंक जवाबी-बोली/प्रति-बोली आमंत्रित करता है।

- वरीयता क्रम:

- परिसंपत्ति पुनर्निर्माण कंपनियाँ (ARC): बैंक में सबसे बड़ी हिस्सेदारी वाली ARC को प्राथमिकता दी जाती है।

- पहला बोलीदाता: यदि कोई ARC भाग नहीं लेता है, तो प्रारंभिक बोलीदाता को प्राथमिकता दी जाती है।

- सबसे अधिक बोलीदाता: प्रति-बोली प्रक्रिया के दौरान, सबसे अधिक बोली लगाने वाले का चयन किया जाता है।

|

दृष्टि मेन्स प्रश्न: प्रश्न: 'बैड बैंक' क्या है, और बैंकिंग क्षेत्र में गैर-निष्पादित परिसंपत्तियों (NPA) के प्रबंधन में इसकी क्या भूमिका है? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्सप्रश्न. भारत में सार्वजनिक क्षेत्र के बैंकों के संचालन के संबंध में, निम्नलिखित कथनों पर विचार कीजिये: (2018)

उपर्युत्त कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 उत्तर: (b) व्याख्या:

अतः विकल्प (b) सही है। |

भारतीय अर्थव्यवस्था

पारगमन-उन्मुख शहरी विकास

प्रिलिम्स के लिये:पारगमन उन्मुख विकास (TOD), विकास केंद्र, पेरी-शहरी क्षेत्र, भूमि उपयोग, बाज़ार संभावित मूल्य, सार्वजनिक पारगमन, ग्रीनहाउस गैस उत्सर्जन, आपदा लचीलापन, राष्ट्रीय पारगमन उन्मुख विकास (TOD) नीति, 2017, शहरी बुनियादी ढाँचा विकास निधि (UIDF) मेन्स के लिये:शहरी क्षेत्रों के सतत् कामकाज में पारगमन उन्मुख विकास की भूमिका। |

स्रोत: द हिंदू

चर्चा में क्यों?

केंद्र सरकार ने 30 लाख से अधिक आबादी वाले 14 बड़े शहरों के लिये पारगमन उन्मुख विकास (Transit-Oriented Development- TOD) योजना का प्रस्ताव रखा।

- आर्थिक और पारगमन योजना तथा पेरी-अर्बन क्षेत्रों (शहर के आसपास के क्षेत्र) के व्यवस्थित विकास के माध्यम से शहरों को "विकास केंद्रों" के रूप में विकसित किया जाएगा।

पारगमन उन्मुख विकास (TOD) क्या है?

- परिचय:

- TOD एक योजना रणनीति है जिसका उद्देश्य सार्वजनिक परिवहन स्टेशनों के आसपास नौकरियों, आवास और सेवाओं को केंद्रित करना है।

- यह ऐसे विकास को प्रोत्साहित करता है जहाँ पैदल या बाइक से जाना आसान हो, तथा नौकरियाँ, घर और सेवाएँ परिवहन विकल्पों के निकट स्थित हों।

- TOD इस विचार पर काम करता है कि आर्थिक विकास, शहरी परिवहन और भूमि उपयोग को एक साथ नियोजित करने पर वे अधिक कुशल होते हैं।

- इस दृष्टिकोण का उपयोग स्टॉकहोम, कोपेनहेगन, हॉन्गकॉन्ग, टोक्यो और सिंगापुर जैसे शहरों में सफलतापूर्वक किया गया है।

- TOD एक योजना रणनीति है जिसका उद्देश्य सार्वजनिक परिवहन स्टेशनों के आसपास नौकरियों, आवास और सेवाओं को केंद्रित करना है।

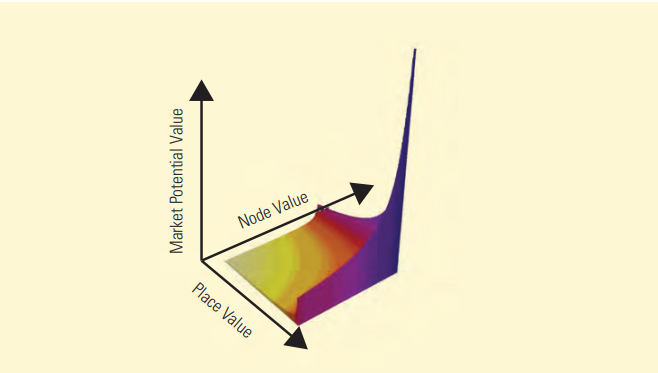

- विश्व बैंक 3V फ्रेमवर्क TOD योजनाओं का मार्गदर्शन करता है:

- नोड मूल्य: यह यात्री यातायात, अन्य परिवहन साधनों के साथ कनेक्शन और नेटवर्क के भीतर केंद्रीयता के आधार पर सार्वजनिक परिवहन नेटवर्क में किसी स्टेशन के महत्व का वर्णन करता है।

- स्थानीय मान: यह स्टेशन के आसपास के क्षेत्र की गुणवत्ता और आकर्षण को दर्शाता है।

- प्रमुख कारकों में विविध भूमि उपयोग, स्कूल और स्वास्थ्य सेवा जैसी आवश्यक सेवाओं तक पहुँच, पैदल या साइकिल दूरी के भीतर सुविधाओं की उपलब्धता, पैदल यात्री-अनुकूल डिज़ाइन तथा स्टेशन के आसपास शहरी ब्लॉकों का आकार शामिल हैं।

- बाज़ार संभावित मूल्य: यह स्टेशनों के आसपास के क्षेत्रों के संभावित बाज़ार मूल्य को संदर्भित करता है।

- इसका आकलन आस-पास की वर्तमान और भविष्य की नौकरियों की संख्या, 30 मिनट के भीतर परिवहन द्वारा उपलब्ध नौकरियों की संख्या, आवास घनत्व, विकास के लिये उपलब्ध भूमि, संभावित क्षेत्र परिवर्तन तथा समग्र बाज़ार गतिविधि जैसे कारकों पर विचार करके किया जाता है।

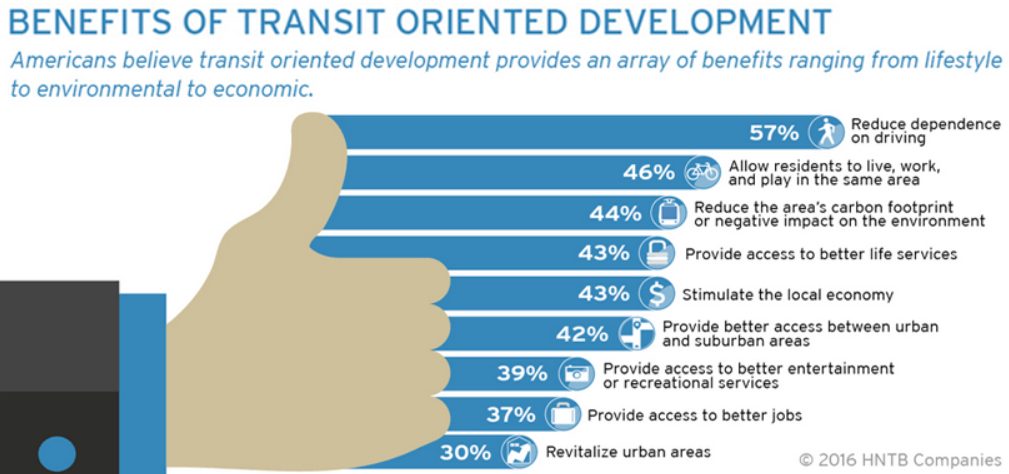

- TOD के लाभ:

- आर्थिक प्रतिस्पर्द्धात्मकता को बढ़ावा देना: TOD अत्यधिक जनसंख्या घनत्व वाले शहरों को योजनाबद्ध तरीके से धारणीय शहरी विकास केंद्रों के रूप में विकसित करता है और छोटे क्षेत्रों में नौकरियों का समूह बनाता है, जिससे शहर की प्रतिस्पर्द्धात्मकता में वृद्धि जैसे लाभ होते हैं।

- शोध से पता चलता है कि नौकरी घनत्व को दोगुना करने से आर्थिक उत्पादकता 5 से 10% तक बढ़ सकती है।

- जीवंत और रहने योग्य समुदाय: TOD नौकरियों, आवास और सुविधाओं को पारगमन स्टेशनों के करीब लाता है, शानदार सार्वजनिक स्थानों और कम यात्रा दूरी के साथ जीवंत समुदायों का निर्माण करता है, जिससे शहर अधिक रहने योग्य बनते हैं।

- कॉम्पैक्ट शहरी विकास और सार्वजनिक परिवहन का पारस्परिक सुदृढ़ीकरण: कॉम्पैक्ट शहरी विकास और अच्छा सार्वजनिक परिवहन एक साथ काम करते हैं। उच्च घनत्व वाले क्षेत्र अधिक यात्रियों को लाते हैं, जिससे परिवहन प्रणाली लाभदायक बनती है, जबकि स्टेशनों के पास नौकरियों और आवासों का संकेन्द्रण इन परिवहन प्रणालियों का समर्थन करता है।

- अचल संपत्ति के मूल्य में वृद्धि: जन परिवहन के निकट होने के कारण TOD क्षेत्र अधिक आकर्षक बन जाते हैं, जिससे अचल संपत्ति के मूल्य में वृद्धि होती है।

- शहर इस अतिरिक्त मूल्य का उपयोग परिवहन उन्नयन, किफ़ायती आवास और सतत् विकास के लिये कर सकते हैं।

- हॉन्गकॉन्ग में इस दृष्टिकोण से वर्ष 1980 और 2005 के बीच 140 बिलियन हांगकांग डॉलर जुटाए गए तथा 6,00,000 सार्वजनिक आवास इकाइयों के लिये भूमि उपलब्ध कराई गई।

- समावेशिता को बढ़ावा देना: यद्यपि TOD संपत्ति की कीमतों में वृद्धि कर सकता है, लेकिन नए विकास में किफ़ायती आवास को शामिल करके इसे कम किया जा सकता है।

- समावेशी TOD दृष्टिकोण सभी आय स्तर के लोगों के लिये नौकरियों और सेवाओं तक पहुँच सुनिश्चित करता है।

- कार्बन फुटप्रिंट में कमी: TOD से कार का उपयोग कम होता है, यात्रा का समय कम होता है, उत्पादकता बढ़ती है, तथा कार्बन उत्सर्जन कम होता है।

- उदाहरण के लिये स्टॉकहोम में पारगमन मार्गों का विकास होने से प्रति व्यक्ति आर्थिक मूल्य में 41% की वृद्धि हुई तथा वर्ष 1993 से 2010 तक प्रति व्यक्ति ग्रीनहाउस गैस उत्सर्जन में 35% की कमी आई।

- आपदा लचीलेपन को समर्थन प्रदान करना: जब प्राकृतिक आपदाओं के प्रति कम संवेदनशील क्षेत्रों में इसे क्रियान्वित किया जाता है, तो TOD सुरक्षित क्षेत्रों में उच्च घनत्व वाले विकास को प्रोत्साहित करके आपदा लचीलेपन को बढ़ा सकता है, जिससे जोखिमों का जोखिम कम हो जाता है।

- आर्थिक प्रतिस्पर्द्धात्मकता को बढ़ावा देना: TOD अत्यधिक जनसंख्या घनत्व वाले शहरों को योजनाबद्ध तरीके से धारणीय शहरी विकास केंद्रों के रूप में विकसित करता है और छोटे क्षेत्रों में नौकरियों का समूह बनाता है, जिससे शहर की प्रतिस्पर्द्धात्मकता में वृद्धि जैसे लाभ होते हैं।

- TOD की मांग को बढ़ाने वाले कारक:

- तेज़ी से बढ़ती यातायात भीड़: राष्ट्रव्यापी यातायात भीड़ तेज़ी से बढ़ रही है और अत्यधिक होती जा रही है, जिससे अधिक कुशल शहरी नियोजन की आवश्यकता उत्पन्न हो रही है।

- उपनगरीय क्षेत्रों के प्रति असंतोष: उपनगरीय क्षेत्रों के विस्तार और पट्टी विकास के प्रति असंतोष बढ़ रहा है, जिसके कारण लोग विकल्प तलाश रहे हैं।

- गुणवत्तापूर्ण शहरी जीवनशैली की इच्छा: अधिक लोग उच्च गुणवत्ता वाली शहरी जीवनशैली की चाहत रखते हैं, जो बेहतर सुविधाएँ और अनुभव प्रदान करती हो।

- पैदल चलने योग्य वातावरण को प्राथमिकता: अधिक पैदल चलने योग्य जीवनशैली की इच्छा बढ़ रही है, जो भारी यातायात से मुक्त हो, तथा दैनिक सुविधा और सुरक्षा को बढ़ाए।

- पारिवारिक संरचना में परिवर्तन: एकल-व्यक्ति परिवारों और खाली-घोंसले वालों (जिनके वयस्क बच्चे घर छोड़ चुके हैं) की संख्या में वृद्धि से शहरी जीवन विकल्पों की मांग प्रभावित हो रही है।

- स्मार्ट विकास के लिये समर्थन: स्मार्ट विकास सिद्धांतों हेतु राष्ट्रीय समर्थन बढ़ रहा है, जो सतत् और कुशल भूमि उपयोग पर जोर देते हैं।

- TOD के घटक:

- पैदल चलने योग्य डिज़ाइन: इसमें पैदल चलने पर मुख्य ध्यान देते हुए पैदल यात्री अनुकूल डिज़ाइन को प्राथमिकता दी गई है।

- क्षेत्रीय नोड: इसमें एक क्षेत्रीय नोड में उपयोगों का मिश्रण शामिल होता है, जैसे कार्यालय स्थान, आवासीय क्षेत्र, खुदरा और नागरिक सुविधाएँ, सभी एक दूसरे के निकट होते हैं।

- कलेक्टर ट्रांजिट सिस्टम: इसमें स्ट्रीटकार, लाइट रेल और बस जैसी सहायक ट्रांजिट प्रणालियाँ शामिल हैं।

- दैनिक परिवहन विकल्प के रूप में साइकिल और स्कूटर के आसान उपयोग के लिये डिज़ाइन किया गया।

- प्रबंधित पार्किंग: पार्किंग की व्यवस्था कम कर दी गई है तथा शहर के केंद्र और रेलवे स्टेशन के चारों ओर 10 मिनट की पैदल दूरी के भीतर इसका प्रबंधन किया गया है।

- विशिष्ट खुदरा: स्टेशनों पर यात्रियों और स्थानीय लोगों के लिये कैफे, किराना स्टोर और ड्राई क्लीनर जैसी विशिष्ट खुदरा सेवाएँ उपलब्ध हैं।

TOD से संबंधित चुनौतियाँ क्या हैं?

- महानगर स्तर पर क्षेत्रीय समन्वय का अभाव: भारत के महानगरीय क्षेत्रों में प्रायः अलग-अलग एजेंडे वाले कई नगरपालिका और राज्य प्राधिकरण होते हैं, जिसके कारण TOD नियोजन खंडित हो जाता है।

- समावेशी नहीं: भूमि उपयोग और परिवहन के लिये अलग-अलग नियोजन प्रक्रियाओं के परिणामस्वरूप असंगत लक्ष्य एवं अकुशल TOD विकास हो सकता है।

- इसके अलावा इसमें कृषि और संबद्ध सेवाओं जैसे अर्थव्यवस्था के अन्य क्षेत्रों की आवश्यकताओं को भी ध्यान में नहीं रखा गया है।

- उच्च जनसंख्या घनत्व: अपर्याप्त विनियमन के परिणामस्वरूप या तो कुछ क्षेत्रों में विकास का अत्यधिक संकेंद्रण हो सकता है या अन्य क्षेत्रों में कम प्रयोग हो सकता है।

- इससे उच्च घनत्व वाले क्षेत्रों में बुनियादी अवसंरचना पर दबाव पड़ सकता है, जबकि शहर के अन्य हिस्से अविकसित और अपर्याप्त संपर्क वाले रह जाएंगे।

- उपेक्षित शहरी डिज़ाइन: कई भारतीय शहरों में अच्छी तरह से डिज़ाइन किये गए फुटपाथ, क्रॉसवॉक और पैदल यात्री क्षेत्र की कमी है, जिससे सुरक्षित व आराम से ट्रांज़िट स्टेशनों तक पहुँचना मुश्किल हो जाता है। इससे पैदल चलने वालों को खतरनाक और भीड़भाड़ वाले रास्तों से यात्रा करने के लिये मज़बूर होना पड़ेगा।

- भारतीय शहरों के लिये अनुपयुक्त: हॉन्गकॉन्ग और सिंगापुर जैसे द्वीपीय शहरों में TOD भूमि प्रयोग दक्षता को अधिकतम करता है, जिससे अधिक लोगों को पारगमन क्षेत्र के निकट रहने और कार्य करने की अनुमति मिलती है, जिससे व्यापक विकास की आवश्यकता कम हो जाती है। यह नई दिल्ली या बेंगलुरु जैसे भारतीय शहरों के लिये उपयुक्त नहीं हो सकता है।

- लोगों के व्यवहार पर कोई प्रभाव नहीं: ग्रीनहाउस गैस (GHG) उत्सर्जन को कम करने के लिये निजी वाहनों के उपयोग को कम करने में व्यवहार परिवर्तन एक महत्त्वपूर्ण कारक है। अकुशल सार्वजनिक परिवहन तंत्रों में भारी निवेश के बावजूद TOD लोगों को निजी वाहन का उपयोग कम करने के लिये प्रेरित नहीं कर सकता है।

- आपदा के प्रति अधिक संवेदनशीलता: एक छोटे से क्षेत्र में लोगों की भीड़भाड़ से आपदा के दौरान हताहतों और घायलों की संभावना बढ़ जाती है। सड़कों, उपयोगिताओं और आपातकालीन सेवाओं जैसे अत्यधिक बोझ वाली बुनियादी अवसंरचना के कारण आपदा के दौरान यह जल्दी ही अभिभूत हो सकता है।

- शहरी प्रसार: तेज़ी से शहरीकरण के कारण शहरों का विस्तार हो रहा है, जिससे कॉम्पैक्ट वॉकेबल पड़ोस बनाना चुनौतीपूर्ण हो गया है। उदाहरण के लिये अहमदाबाद जैसे शहरों में काफी प्रसार है, जिससे TOD सिद्धांतों के क्रियान्वयन में जटिलता आ रही है।

- सामाजिक-आर्थिक असमानताएँ: यह सुनिश्चित करना कि TOD से सभी सामाजिक-आर्थिक समूहों को लाभ मिले, यह महत्त्वपूर्ण है, लेकिन चुनौतीपूर्ण भी। इस बात का जोखिम है कि नए विकास मुख्य रूप से निम्न-आय वाले निवासियों को छोड़कर समृद्ध आबादी के आवश्यकताओं की पूर्ति कर सकते हैं।

- अन्य मुद्दे: विनियामक, सामुदायिक और वित्तीय चुनौतियाँ बेंगलुरु, चेन्नई व कोलकाता जैसे भारतीय शहरों में TOD में बाधा डालती हैं। ज़ोनिंग कानून, सामुदायिक प्रतिरोध और बजट की कमी मिश्रित-उपयोग विकास तथा पारगमन सुधारों को सीमित करती है।

राष्ट्रीय पारगमन उन्मुख विकास (TOD) नीति, 2017

- आवास एवं शहरी मामलों के मंत्रालय (MoHUA) ने राष्ट्रीय पारगमन-उन्मुख विकास नीति 2017 शुरू की। इसे शहरी विकास के लिए पारगमन उन्मुख विकास (TOD) का उपयोग करने में राज्यों और शहरों की सहायता करने के लिये डिज़ाइन किया गया है।

- विज़न:

- परिवर्तन: निजी वाहन पर निर्भरता से सार्वजनिक परिवहन-उन्मुख विकास की ओर बदलाव।

- पहुँच: सार्वजनिक परिवहन के उपयोग, हरित गतिशीलता को बढ़ावा देना और प्रदूषण को कम करना।

- पैदल चलने योग्य समुदाय: कॉम्पैक्ट, किफ़ायती और पैदल चलने योग्य वातावरण विकसित करना।

- सार्वजनिक परिवहन: पारगमन और पैदल यात्राएँ बढ़ाना, प्रदूषण और भीड़भाड़ को कम करना।

- सघन अवसंरचना: सघन सड़क नेटवर्क बनाना और निजी वाहन स्वामित्व को कम करना।

- समावेशी आवास: किफायती और आर्थिक रूप से कमज़ोर वर्गों के लिये आवास शामिल करना।

- मनोरंजन और सुरक्षा: विशेष रूप से कमज़ोर समूहों के लिये मनोरंजक स्थान और सुरक्षा सुनिश्चित करना।

- पर्यावरणीय प्रभाव: पर्यावरण के अनुकूल यात्रा विकल्पों को बढ़ावा देकर कार्बन पदचिह्नों को कम करना।

भारत में पारगमन उन्मुख शहरी विकास के लिये की गई पहल

निष्कर्ष

ट्रांज़िट-ओरिएंटेड डेवलपमेंट (TOD) एक आधुनिक शहरी नियोजन दृष्टिकोण है जो उच्च घनत्व, मिश्रित-उपयोग वाले वातावरण को बढ़ावा देने के लिये भूमि उपयोग को ट्रांज़िट इंफ्रास्ट्रक्चर के साथ एकीकृत करता है। इसका उद्देश्य वाहनों पर निर्भरता को कम करना, भीड़भाड़ को कम करना और स्थिरता को बढ़ाना है। सफल TOD समन्वय, ऊर्ध्वगामी विकास और बेहतर कनेक्टिविटी पर निर्भर करता है, जिसे भारत में अपनाया जा रहा है।

|

दृष्टि मेन्स प्रश्न: प्रश्न: चर्चा कीजिये कि ट्रांजिट-ओरिएंटेड डेवलपमेंट (TOD) शहरों के सतत् विकास में कैसे एक गेम चेंजर सिद्ध हो सकता है। भारतीय शहरों के लिये TOD के साथ क्या चुनौतियाँ आती हैं? |

यूपीएससी सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQs)मेन्सप्रश्न. भारत में तीव्र आर्थिक विकास के लिये कुशल और किफ़ायती शहरी जन परिवहन कैसे महत्त्वपूर्ण है? (2019) प्रश्न. भारत में शहरी जीवन की गुणवत्ता की संक्षिप्त पृष्ठभूमि के साथ, 'स्मार्ट सिटी कार्यक्रम' के उद्देश्यों और रणनीति का परिचय दीजिये। (2016) |