भारतीय अर्थव्यवस्था

भारत में उपकर और अधिभार संबंधी चिंताएँ

- 12 Dec 2024

- 16 min read

प्रिलिम्स के लिये:16 वाँ वित्त आयोग, उपकर, अधिभार, आयकर, भारत की संचित निधि, वस्तु और सेवा कर, करों का विभाज्य पूल, राज्य सूची मेन्स के लिये:भारतीय कराधान प्रणाली, राजकोषीय संघवाद, सरकारी राजस्व संग्रह में चुनौतियाँ |

स्रोत: द हिंदू

चर्चा में क्यों?

16 वें वित्त आयोग के अध्यक्ष अरविंद पनगढ़िया ने हाल ही में केंद्र की उपकरों और अधिभारों पर बढ़ती निर्भरता के मुद्दे को "जटिल मुद्दा" बताया।

उपकर और अधिभार क्या हैं?

- उपकर: उपकर एक प्रकार का कर है जो किसी विशिष्ट उद्देश्य के लिये लगाया जाता है। यह कर पर कर है, जो उत्पाद शुल्क या आयकर जैसे मौजूदा कर के अतिरिक्त लगाया जाता है, तथा प्राप्त राजस्व को किसी विशेष उपयोग के लिये निर्धारित किया जाता है।

- उपकर आमतौर पर एक विशिष्ट समयावधि के लिये लगाया जाता है, या जब तक सरकार निर्दिष्ट उद्देश्य के लिये पर्याप्त धनराशि एकत्र नहीं कर लेती।

- 80 वें संशोधन द्वारा अनुच्छेद 270 को औपचारिक रूप से संशोधित किया गया, तथा उपकरों और अधिभारों को स्पष्ट रूप से विभाज्य पूल से बाहर कर दिया गया (उपकरों से प्राप्त राजस्व राज्यों के साथ साझा नहीं किया जाता)।

- उपकरों को संविधान में अनुच्छेद 277 और अनुच्छेद 270 (जो संघ और राज्यों के बीच राजस्व-साझाकरण ढाँचे को रेखांकित करता है) के तहत मान्यता दी गई है।

- उदाहरण: शिक्षा उपकर (प्राथमिक शिक्षा के वित्तपोषण के लिये), स्वच्छ भारत उपकर (स्वच्छता पहल के लिये), और ईंधन उपकर (सड़क विकास के लिये)।

- अधिभार: अधिभार मौजूदा शुल्कों या करों पर लगाया गया एक अतिरिक्त कर या लेवी है। यह अनिवार्य रूप से "कर पर कर" है और भारतीय संविधान के अनुच्छेद 270 और 271 के तहत इसकी चर्चा की गई है।

- अधिभार प्रायः उन व्यक्तियों, कंपनियों और अन्य करदाताओं पर लगाया जाता है जो उच्च आय वर्ग में आते हैं। अधिभार की दर आय स्तर के आधार पर अलग-अलग हो सकती है।

- इन्हें प्रगतिशील बनाने के लिये डिजाइन किया गया है, ताकि यह सुनिश्चित हो सके कि अधिक आय वाले लोग अधिक योगदान दें, सामाजिक समानता को बढ़ावा मिले और आय असमानता कम हो।

- अधिभार विशेष रूप से उच्च आय वाले या कुछ क्षेत्रों में उन व्यक्तियों या संस्थाओं की कुल कर देयता को बढ़ा देता है जो पहले से ही कर के अधीन हैं।

- अधिभार से एकत्रित धनराशि सरकार के सामान्य कोष में जाती है और इसका उपयोग विभिन्न प्रयोजनों के लिये किया जा सकता है, जैसे कि बुनियादी ढाँचा परियोजनाओं, सामाजिक कल्याण कार्यक्रमों और अन्य सरकारी गतिविधियों के वित्तपोषण के लिये।

- 13 वें और 14 वें वित्त आयोग ने विभाज्य पूल से अधिभार को बाहर रखने का समर्थन किया; इन शुल्कों पर केंद्र की निर्भरता कम करने की सिफारिश की।

- अधिभार प्रायः उन व्यक्तियों, कंपनियों और अन्य करदाताओं पर लगाया जाता है जो उच्च आय वर्ग में आते हैं। अधिभार की दर आय स्तर के आधार पर अलग-अलग हो सकती है।

- उपकर बनाम अधिभार: उपकर और अधिभार दोनों भारत की संचित निधि (CFI) में जाते हैं, लेकिन इनका उपयोग अलग-अलग होता हैं। अधिभार को अन्य करों की तरह व्यय किया जाता है, जबकि उपकर को अलग से आवंटित किया जाना चाहिये और केवल अपने विशिष्ट उद्देश्य के लिये उपयोग किया जाना चाहिये।

उपकर और अधिभार के संबंध में चिंताएँ क्या हैं?

- केंद्र की राजकोषीय बाधाएँ: विभाज्य कर पूल में राज्यों की हिस्सेदारी 13 वें वित्त आयोग के तहत 32% से बढ़कर 14 वें वित्त आयोग के तहत 42% और 15 वें वित्त आयोग के तहत 41% हो जाने से केंद्र की राजकोषीय क्षमता कम हो गई है।

- इसके प्रतिसंतुलन के लिये, केंद्र सरकार उपकरों और अधिभारों पर अधिक निर्भर हो रही है, जिन्हें राज्यों के साथ साझा नहीं किया जाता।

- मूलतः अस्थायी उपाय के रूप में परिकल्पित अधिभार और उपकर भारत की कर प्रणाली में स्थायी प्रावधान बन गए हैं, जिससे राजकोषीय संघवाद पर उनके दीर्घकालिक प्रभाव के बारे में चिंताएँ उत्पन्न हो गई हैं।

- राज्यों की चिंताएँ: उपकर और अधिभार वर्ष 2011-12 में 10.4% से बढ़कर वर्ष 2021-22 में 20% हो गए। यह प्रवृत्ति प्रभावी रूप से राज्यों के साथ साझा किये जाने वाले करों के पूल को कम करती है, उनके राजकोषीय लचीलेपन को सीमित करती है और राजकोषीय संघवाद की भावना को कमज़ोर करती है ।

- राज्यों ने लगातार उपकरों और अधिभारों पर सीमा लगाने तथा अधिक राजस्व वितरण सुनिश्चित करने के लिये किसी भी अतिरिक्त संग्रह को विभाज्य पूल में शामिल करने की मांग की है।

- यह मुद्दा केंद्र और राज्यों के बीच शक्ति और वित्तीय स्वायत्तता के बीच संतुलन की चुनौती को रेखांकित करता है, जिससे राज्यों की महत्त्वपूर्ण कार्यक्रमों को वित्तपोषित करने और विकासात्मक लक्ष्यों को प्राप्त करने की क्षमता पर संभावित रूप से असर पड़ सकता है।

- पारदर्शिता और अस्पष्टता का अभाव: चूँकि उपकर विशिष्ट उद्देश्यों के लिये एकत्र किये जाते हैं, इसलिये वे कर राजस्व के आवंटन और वितरण में पारदर्शिता को कम करते हैं।

- राज्यों का तर्क है कि कराधान की यह पद्धति न्यायसंगत राजस्व बंटवारे के सिद्धांतों को दरकिनार कर देती है।

- स्वच्छ भारत और कृषि कल्याण उपकर जैसे कई उपकर सामान्य करों की तरह संसदीय निगरानी के अधीन नहीं हैं।

- उपकर से प्राप्त आय के उपयोग में विसंगतियाँ हैं। उदाहरण के लिये, अनुसंधान एवं विकास उपकर का उपयोग आंशिक रूप से केंद्र सरकार के राजस्व घाटे को पूरा करने के लिये किया गया (न कि इसके लक्षित उद्देश्य हेतु)।

- असमान कराधान: उपकर एवं अधिभार से समाज का धनी वर्ग असमान रूप से प्रभावित (क्योंकि ये प्राथमिक योगदानकर्त्ता होते हैं) होता है।

- आलोचकों का तर्क है कि इससे निष्पक्षता संबंधी समस्याएँ उत्पन्न होने के साथ धनी लोग तथा व्यवसाय अधिक कर-अनुकूल देशों की ओर स्थानांतरित हो सकते हैं।

करों का विभाज्य पूल क्या है?

- करों के विभाज्य पूल का आशय केंद्र सरकार द्वारा एकत्रित कुल कर राजस्व के उस हिस्से से है जिसे भारत में राज्यों के साथ साझा किया जाता है।

- यह राजकोषीय संघवाद का एक प्रमुख घटक है जिससे यह सुनिश्चित होता है कि केंद्र एवं राज्य को अपने-अपने कार्यों हेतु संसाधनों तक पहुँच प्राप्त हो।

- प्रमुख विशेषताएँ:

- कर: विभाज्य पूल में केंद्र सरकार द्वारा एकत्रित कर (निगम कर, व्यक्तिगत आयकर और वस्तु एवं सेवा कर) शामिल होते हैं।

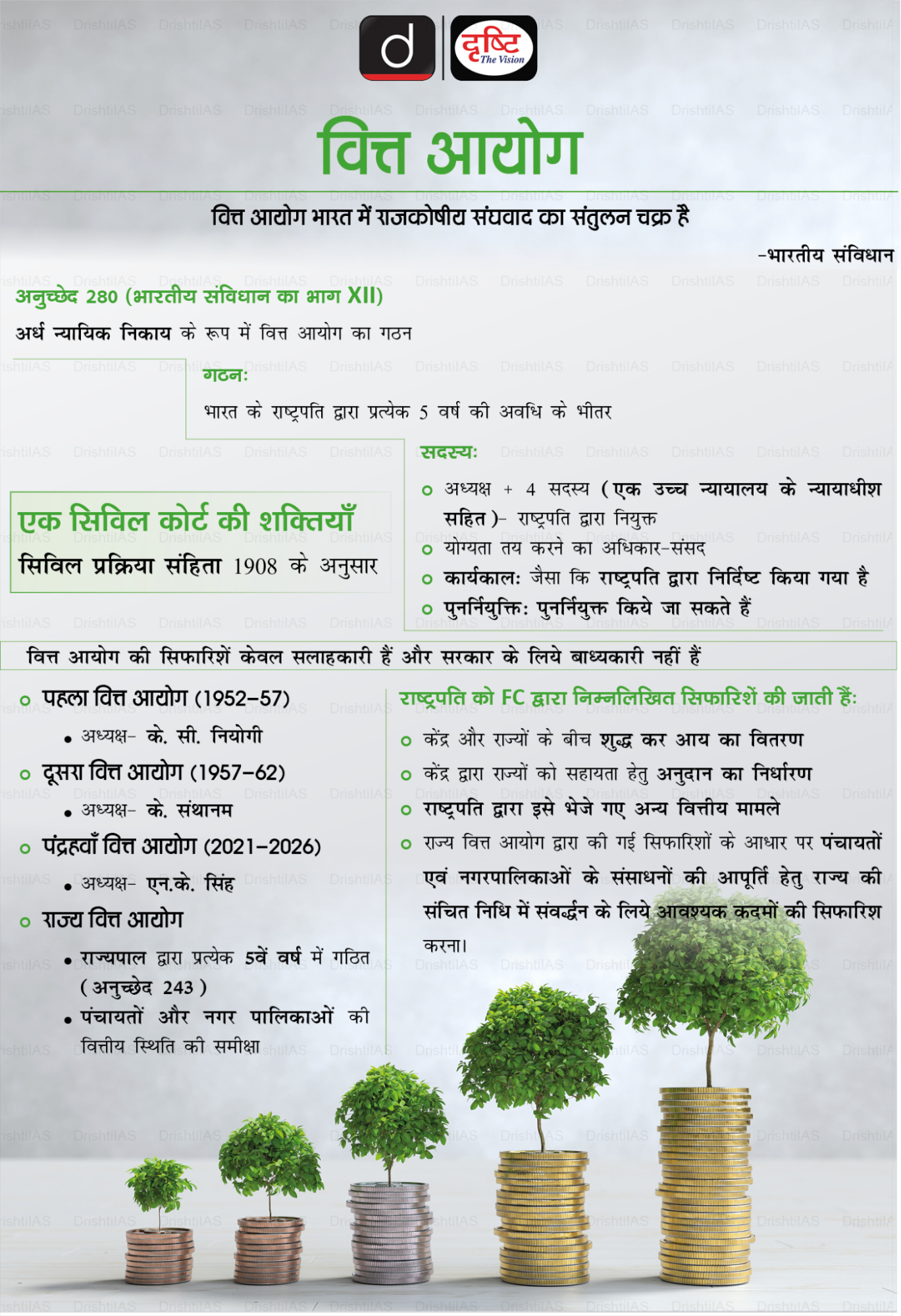

- वित्त आयोग: विभाज्य पूल का वितरण वित्त आयोग (जिसका गठन प्रत्येक पाँच वर्ष में किया जाता है) की सिफारिशों पर आधारित होता है।

- वित्त आयोग संघ एवं राज्य के लिये इसमें प्रतिशत हिस्सेदारी का सुझाव देता है।

- 15वें वित्त आयोग ने सिफारिश की है कि राज्यों को वर्ष 2021-2026 की अवधि के लिये केंद्रीय करों के विभाज्य पूल का 41% प्राप्त हो।

- ऊर्ध्वाधर एवं क्षैतिज अंतरण:

- ऊर्ध्वाधर अंतरण (Vertical Devolution): इसका आशय संघ एवं राज्यों के बीच आवंटित विभाज्य पूल के अनुपात से है।

- क्षैतिज हस्तांतरण: इसका तात्पर्य विभाज्य पूल में से राज्यों को वितरित धन (जो जनसंख्या, आय असमानता एवं कर प्रयासों जैसे कारकों पर आधारित होता है) से है।

- उपकर और अधिभार को अलग रखना: संघ द्वारा लगाए गए उपकर एवं अधिभार को विभाज्य पूल से अलग रखा गया है।

उपकर और अधिभार पर अंतर्राष्ट्रीय प्रथाएँ

- अधिभार:

- जर्मनी: एकजुटता अधिभार 1991 में जर्मन के एकीकरण और खाड़ी युद्ध के अपव्ययों को पूरा करने के लिये आरंभ किया गया था। शुरू में यह अस्थायी था, लेकिन वर्ष 1995 में इसे पुनः शुरू किया गया जो आज भी जारी है।

- फ्राँस: राजकोषीय चुनौतियों से निपटने के लिये अस्थायी रूप से अधिभार लगाया गया।

- उपकर:

- संयुक्त राज्य अमेरिका: अलबामा जैसे राज्य विशिष्ट उद्देश्यों के लिये पर्याप्त कर राजस्व निर्धारित करते हैं।

- ऑस्ट्रेलिया: मेडिकेयर लेवी (वर्ष 1984 में आरंभ हुई) चिकित्सा सहायता हेतु निधि प्रदान करने के लिये एक व्यक्तिगत आयकर है। अन्य अस्थायी कर, जैसे कि बंदूक वापस खरीदना और एन्सेट टिकट लेवी, अल्पकालिक रहे हैं, जो कुल राजस्व में न्यूनतम योगदान देते हैं।

- ऑस्ट्रेलिया की संवैधानिक संरचना निर्धारित करों के सुसंगत उपयोग को सीमित करती है।

उपकर और अधिभार से संबंधित चिंताओं को दूर करने के लिये क्या किया जा सकता है?

- उपकर:

- अधिरोपण: केंद्र सरकार को राज्य सूची के अंतर्गत आने वाले मुद्दों, जैसे स्वास्थ्य एवं शिक्षा, पर उपकर लगाने से बचना चाहिये, क्योंकि यह संघीय सिद्धांतों को कमज़ोर करता है।

- उपकर संग्रहण की एक अधिकतम सीमा निर्धारित करना और उससे अधिक संग्रहण से बचना।

- पारदर्शिता: निधियों का स्पष्ट आवंटन और उपकर संग्रह में पारदर्शिता सुनिश्चित करना। उपकरों की प्रभावशीलता और आवश्यकता का मूल्यांकन करने के लिये एक संरचित, आवधिक समीक्षा प्रक्रिया स्थापित किये जाने की आवश्यकता है।

- यदि दुरुपयोग होता है, तो उपकर निधि को सामान्य कर में हस्तांतरित कर दिया जाए तथा वित्त आयोग की सिफारिशों के आधार पर राज्यों को हिस्सा दिया जाए।

- उन्मूलन: ऐसे उपकर, जो बहुत कम राजस्व उत्पन्न करते हैं, उन्हें समाप्त किया जा सकता है, क्योंकि ये आर्थिक रूप से अकुशल हैं तथा करों की जटिलता को बढ़ाते हैं।

- अधिकतम 5 वर्षों के लिये उपकर लगाना, एक संभावित विस्तार के साथ, जिसके बाद उन्हें समाप्त किये जाने की आवश्यकता है। अनिश्चित काल तक जारी रहने को सीमित करने के लिये उपकर कानून में समापक खंड शामिल करना।

- अधिरोपण: केंद्र सरकार को राज्य सूची के अंतर्गत आने वाले मुद्दों, जैसे स्वास्थ्य एवं शिक्षा, पर उपकर लगाने से बचना चाहिये, क्योंकि यह संघीय सिद्धांतों को कमज़ोर करता है।

- अधिभार:

- आयकर का युक्तिकरण: अधिभार प्रायः प्रगतिशील आयकर हेतु एक प्रॉक्सी के रूप में कार्य करते हैं। इसे आयकर संरचना को ही युक्तिसंगत बनाकर, बजाय अधिभार जोड़े विशेषतः उच्च आय स्लैब पर, संबोधित किया जा सकता है, ।

- अधिभार की अस्थायी प्रकृति: अधिभार को अस्थायी बनाया जा सकता है, जिसका उपयोग केवल वित्तीय संकट के दौरान किया जा सकता है, तथा उनके सतत् उपयोग को रोकने के लिये समापक खंड लगाया जा सकता है, तथा वे स्थायी कर साधन बन सकते हैं।

निष्कर्ष

भारत में उपकरों तथा अधिभारों पर निर्भरता से कार्यकुशलता एवं पारदर्शिता संबंधी चिंताओं को बढ़ावा मिला है। इनके उपयोग को सीमित करने तथा इस क्षेत्र में स्थायित्व को बढ़ावा देने हेतु स्पष्ट दिशा-निर्देशों के साथ समय-समय पर समीक्षा की आवश्यकता है। अधिभारों का उपयोग केवल असाधारण परिस्थितियों में सुनिश्चित करने हेतु इस क्षेत्र में जवाबदेहिता को बढ़ावा देना चाहिये।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: उपकरों एवं अधिभारों पर केंद्र सरकार की बढ़ती निर्भरता तथा भारत में राजकोषीय संघवाद पर इसके प्रभावों की चर्चा कीजिये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. निम्नलिखित पर विचार कीजिये: (2023)

समस्तर कर-अवक्रमण के लिये पंद्रहवें वित्त आयोग ने उपर्युक्त में से कितने को जनसंख्या क्षेत्रफल और आय के अंतर के अलावा निकष के रूप में प्रयुक्त किया? (a) केवल दो उत्तर: (b) मेन्स:प्र. 13वें वित्त आयोग की उन सिफारिशों पर चर्चा कीजिये जो स्थानीय सरकार के वित्त को मजबूत करने हेतु पिछले आयोगों से अलग हैं। (2013) |