भारतीय अर्थव्यवस्था

वैयक्तिक आयकर और अप्रत्यक्ष कर की बढ़ती हिस्सेदारी

- 06 May 2024

- 14 min read

|

प्रिलिम्स के लिये: आय कर, प्रत्यक्ष कर, अप्रत्यक्ष कर, जीएसटी। मेन्स के लिये:भारत में कराधान प्रणाली में सुधार, मुद्दे और चुनौतियाँ, बजट 2023। |

स्रोत: द हिंदू

चर्चा में क्यों?

सामाजिक-आर्थिक नीतियों को लेकर चल रही राजनीतिक बहस और विवादों के बीच, वित्त मंत्रालय द्वारा जारी हालिया कर डेटा भारत के कर परिदृश्य में महत्त्वपूर्ण रुझानों पर प्रकाश डालता है।

- रिपोर्ट के अनुसार, वैयक्तिक आयकर और अप्रत्यक्ष करों का संग्रह बढ़ा है, जबकि कॉर्पोरेट करों का संग्रह कम हुआ है।

रिपोर्ट के निष्कर्ष क्या हैं?

- प्रत्यक्ष कर संग्रहण में वृद्धि:

- भारत का शुद्ध प्रत्यक्ष कर संग्रह 2023-24 में 17.7% बढ़कर 19.58 लाख करोड़ रुपए तक पहुँच गया।

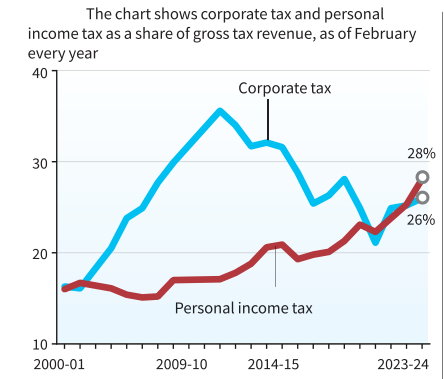

- इसे वैयक्तिक आयकर में वृद्धि के लिये ज़िम्मेदार ठहराया जा सकता है, जिसकी हिस्सेदारी पिछले वर्ष के 50.06% से बढ़कर 53.3% हो गई है।

- आँकड़ों से यह भी पता चलता है कि वैयक्तिक आयकर और प्रतिभूति लेनदेन कर (Securities Transaction Tax- STT) से राजस्व पिछले साल कॉर्पोरेट करों से प्राप्त राजस्व की तुलना में लगभग दोगुनी गति से बढ़ा।

- प्रतिभूति लेनदेन कर (STT) स्टॉक, डेरिवेटिव और इक्विटी-उन्मुख म्यूचुअल फंड जैसी प्रतिभूतियों की खरीद तथा बिक्री पर लगाया जाने वाला कर है।

- इसे भारत में 2004 में वित्त अधिनियम, 2004 के एक भाग के रूप में पेश किया गया था।

- STT का उद्देश्य सरकार के लिये राजस्व एकत्र करना और प्रत्येक लेनदेन पर एक सूक्ष्म कर जोड़कर सट्टा व्यापार को हतोत्साहित करना है।

- प्रत्यक्ष कर: प्रत्यक्ष कर वह कर है जिसे कोई व्यक्ति या संगठन सीधे उस इकाई को भुगतान करता है जिसने उसे लगाया है। यह एक "प्रगतिशील कर" है क्योंकि जो लोग कम कमाते हैं उन पर कम कर लगाया जाता है और कुछ लोग ठीक इसके विपरीत।

- प्रत्यक्ष करों के प्रकार :

- आयकर: यह किसी व्यक्ति या संगठन की आय पर आधारित है।

- संपत्ति कर: संपत्ति कर का निर्धारण अचल संपत्तियों (भूमि, भवन, आदि) पर किया जाता है।

- प्रत्यक्ष करों के प्रकार :

- भारत का शुद्ध प्रत्यक्ष कर संग्रह 2023-24 में 17.7% बढ़कर 19.58 लाख करोड़ रुपए तक पहुँच गया।

- कॉर्पोरेट टैक्स में गिरावट:

- वित्तीय वर्ष 2022-23 के समग्र कर संग्रह में कॉर्पोरेट कर योगदान का भाग 49.6% से घटकर 46.5% हो गया।

- कॉर्पोरेट कर का अर्थ, सरकारी संस्थाओं द्वारा कंपनियों द्वारा प्राप्त लाभ पर लगाया गया कर है। ये कर सामान्यतः विभिन्न कटौतियों एवं क्रेडिट के लेखांकन के उपरांत कंपनी की प्राप्त शुद्ध आय पर आधारित होते हैं।

- कॉर्पोरेट कर का भाग घट रहा है, जबकि व्यक्तिगत आयकर का भाग बढ़ रहा है।

- वित्त वर्ष 2019 के उपरांत कॉरपोरेट टैक्स में भारी गिरावट का श्रेय सितंबर 2019 में सत्तारूढ़ सरकार द्वारा प्रारंभ की गई गहन कॉरपोरेट टैक्स कटौती को दिया जा सकता है।

- फरवरी 2024 तक, दोनों करों के बीच का अंतर और अधिक बढ़ गया, आयकर एक नया कीर्तिमान स्थापित करते हुए सकल कर का 28% था तथा कॉर्पोरेट कर 26% रहा।

- वित्तीय वर्ष 2022-23 के समग्र कर संग्रह में कॉर्पोरेट कर योगदान का भाग 49.6% से घटकर 46.5% हो गया।

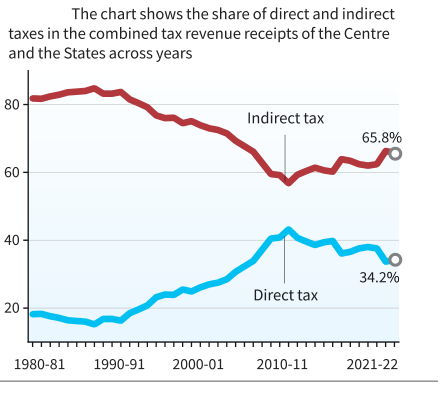

- प्रत्यक्ष करों के भाग में कमी तथा अप्रत्यक्ष करों के भाग में वृद्धि:

- अप्रत्यक्ष कर में केंद्रीय उत्पाद शुल्क और वस्तु एवं सेवा कर सम्मिलित है। इस कर को "प्रतिगामी" कर माना जाता है क्योंकि इस कर में सभी उपभोक्ता उनकी आय के स्तर की परवाह किये बिना, समान राशि का भुगतान करते हैं।

- अप्रत्यक्ष करों का भाग जो 1980 के दशक से लगातार गिर रहा था, 2010-11 के बाद से बढ़ गया है।

- अप्रत्यक्ष करों की बढ़ती भागीदारी का तात्पर्य कम आय वाले व्यक्तियों पर भारी बोझ से है।

- दूसरी ओर, प्रत्यक्ष करों का भाग, जो 2010-11 तक बढ़ रहा था, उसमें हाल के वर्षों में लगातार गिरावट दर्ज़ की गई है।

- इस प्रकार, निर्धन नागरिकों और मध्यम वर्ग के लोगों पर बढ़ा हुआ कर का बोझ कुल मिलाकर व्यक्तिगत आयकर और अप्रत्यक्ष करों के बढ़ते अनुपात का परिणाम है।

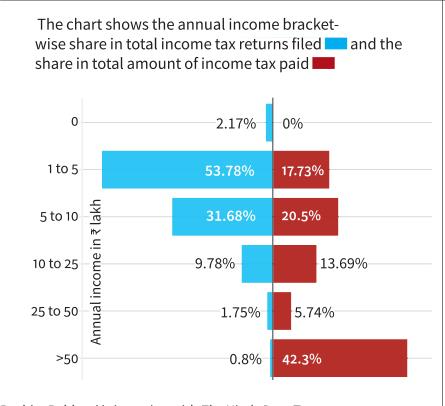

- वार्षिक आय बनाम आयकर रिटर्न के मध्य संबंध:

- व्यक्तिगत आयकर देने करने वाले अधिकांश (53.78%) व्यक्तियों की वार्षिक आय 1 लाख रुपए से लेकर 5 लाख रुपए तक है और वे भुगतान किये गए कुल आयकर में 17.73% का योगदान करते हैं।

- 50 लाख रुपए से अधिक कमाने वाले अमीर व्यक्तियों की संख्या बहुत कम (0.84%) है और भुगतान किये गए कुल आयकर में उनका हिस्सा सबसे अधिक (42.3%) है।

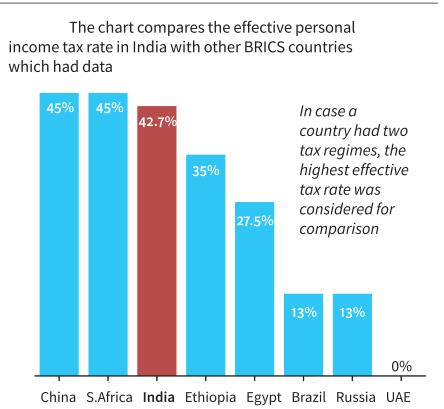

- प्रभावी व्यक्तिगत आयकर दर:

- ब्रिक्स अर्थव्यवस्थाओं के साथ भारत की तुलना से पता चलता है कि भारत में व्यक्तिगत आयकर दरें सबसे अधिक प्रभावी हैं।

- प्रभावी व्यक्तिगत आयकर दर किसी व्यक्ति की आय का वह प्रतिशत है जो वे कटौती, क्रेडिट, छूट और उनकी कर देयता को प्रभावित करने वाले अन्य कारकों को ध्यान में रखते हुए वास्तव में करों में भुगतान करते हैं।

- ब्रिक्स अर्थव्यवस्थाओं के साथ भारत की तुलना से पता चलता है कि भारत में व्यक्तिगत आयकर दरें सबसे अधिक प्रभावी हैं।

वैयक्तिक आयकर और अप्रत्यक्ष करों की बढ़ती हिस्सेदारी, चिंता का विषय क्यों है?

- आय असमानता: यदि वैयक्तिक आय कर सरकारी राजस्व का एक महत्त्वपूर्ण हिस्सा है, तो यह निम्न और मध्यम आय वाले व्यक्तियों पर असंगत रूप से आर्थिक बोझ डाल सकता है, जिससे आय असमानता बढ़ सकती है।

- ऐसा तब हो सकता है जब कर प्रणाली पर्याप्त रूप से प्रगतिशील नहीं है या यदि ऐसी कमियाँ हैं जो अमीरों को अपने उचित हिस्से का भुगतान करने से बचने की अनुमति देती हैं।

- उपभोक्ता पर बोझ: अप्रत्यक्ष कर सामान्य तौर पर प्रतिगामी होते हैं क्योंकि वे उच्च आय वाले व्यक्तियों की तुलना में कम आय वाले व्यक्तियों की आय का अधिक प्रतिशत लेते हैं।

- इससे कम आय वाले लोगों पर अत्यधिक बोझ पड़ सकता है, जिससे संभावित रूप से उपभोक्ता खर्च और आर्थिक गतिविधियों में कमी आ सकती है।

- आर्थिक दक्षता: उच्च वैयक्तिक आय कर दरें काम, बचत और निवेश को हतोत्साहित कर सकती हैं, जिसके परिणामस्वरूप अर्थव्यवस्था में संसाधनों का कम कुशल आवंटन हो सकता है।

- इसके अतिरिक्त अप्रत्यक्ष करों पर अत्यधिक निर्भरता उपभोक्ता व्यवहार को विकृत कर सकती है और बाज़ार में अक्षमताओं को उत्पन्न कर सकती है।

- कर चोरी और बचाव: जैसे-जैसे वैयक्तिक आयकर दरों में वृद्धि होती है, व्यक्तियों को अपनी कर देनदारियों को कम करने के लिये कर चोरी या बचाव रणनीतियों में शामिल होने के लिये अधिक प्रोत्साहन मिलता है।

- इससे कर प्रणाली की अखंडता कमज़ोर हो सकती है और समग्र सरकारी राजस्व प्रभावित हो सकता है।

- व्यापक आर्थिक स्थिरता: वैयक्तिक आयकर और अप्रत्यक्ष कर राजस्व पर अत्यधिक निर्भरता सरकारी वित्त को आर्थिक मंदी के प्रति संवेदनशील बना सकती है।

- मंदी या उच्च बेरोज़गारी की अवधि के दौरान, वैयक्तिक आय कर राजस्व में कमी आ सकती है, जिससे बजट घाटा या आवश्यक सेवाओं में कटौती हो सकती है।

प्रत्यक्ष कर संग्रह को बढ़ावा देने हेतु सरकार द्वारा क्या कदम उठाए गए हैं?

- स्वैच्छिक आयकर अनुपालन को प्रोत्साहन:

- विवाद से विश्वास योजना: विवाद से विश्वास योजना के तहत लंबित कर विवादों को निपटाने के लिये घोषणाएँ दर्ज़ की जाती हैं।

- इससे सरकार को समय पर राजस्व उत्पन्न करके और करदाताओं को मुकदमे की बढ़ती लागत में कमी करके लाभ होगा।

- डिजिटल लेनदेन पर ध्यान देना: सरकार नकदी-आधारित लेनदेन को हतोत्साहित करने के लिये डिजिटल भुगतान को बढ़ावा दे रही है, जिन्हें कर उद्देश्यों के लिये ट्रैक करना कठिन है।

- व्यक्तिगत आयकर हेतु: वित्त अधिनियम, 2020 ने व्यक्तियों और सहकारी समितियों को निर्दिष्ट छूट तथा प्रोत्साहन का लाभ नहीं लेने पर रियायती दरों पर आयकर का भुगतान करने का विकल्प प्रदान किया है।

- जाँच और अनुपालन उपायों में वृद्धि: कर अधिकारियों ने कर चोरों और गैर-अनुपालन करदाताओं की पहचान करने के लिये कर ऑडिट, सर्वेक्षण एवं डेटा विश्लेषण सहित जाँच व अनुपालन उपायों को तीव्र कर दिया है।

- जागरूकता और शिक्षा अभियान: सरकार कर अनुपालन को बढ़ावा देने और कर चोरी को रोकने के लिये जागरूकता एवं शिक्षा अभियान चलाती है।

- इन अभियानों का उद्देश्य करदाताओं को उनके अधिकारों एवं ज़िम्मेदारियों, गैर-अनुपालन के परिणामों और औपचारिक अर्थव्यवस्था में भाग लेने के लाभों के बारे में सूचित करना है।

- TDS/TCS के दायरे का विस्तार: कर आधार का विस्तार करने के लिये स्रोत पर कर कटौती (TDS) और स्रोत पर कर संग्रह (TCS) श्रेणियों में कई अतिरिक्त लेनदेन जोड़े गए।

- बड़ी नकद निकासी, अंतर्राष्ट्रीय धन अंतरण, लक्ज़री कार की खरीद, ई-कॉमर्स भागीदारी, उत्पाद बिक्री, रियल एस्टेट खरीद आदि इन लेनदेन के कुछ उदाहरण हैं।

- स्रोत पर कर की कटौती (TDS): करों को स्रोत पर कर की कटौती की जाना चाहिये और उस व्यक्ति (कटौतीकर्त्ता) द्वारा केंद्र सरकार के खाते में जमा किया जाना चाहिये, जिसे किसी निर्दिष्ट उद्देश्य के लिये किसी अन्य व्यक्ति (कटौतीकर्त्ता) को भुगतान करना आवश्यक है।

- स्रोत पर कर संग्रहण (TCS): यह एक अतिरिक्त राशि है जिसे विक्रेता द्वारा बिक्री के समय खरीदार से बिक्री राशि के अतिरिक्त कर के रूप में एकत्र किया जाता है और इसे सरकारी खाते में प्रेषित किया जाता है।

- बड़ी नकद निकासी, अंतर्राष्ट्रीय धन अंतरण, लक्ज़री कार की खरीद, ई-कॉमर्स भागीदारी, उत्पाद बिक्री, रियल एस्टेट खरीद आदि इन लेनदेन के कुछ उदाहरण हैं।

- ‘पारदर्शी कराधान-ईमानदार का सम्मान’ पोर्टल: इसका उद्देश्य आयकर प्रणालियों में पारदर्शिता लाना और करदाताओं को सशक्त बनाना है।

|

दृष्टि मेन्स प्रश्न: भारत में कर प्रणाली अनुपालन को कैसे बढ़ावा देती है? भारतीय कराधान प्रणाली में कुछ हालिया विकास क्या हैं? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. भारत में काले धन के सृजन के निम्नलिखित प्रभावों में से कौन-सा भारत सरकार की चिंता का प्रमुख कारण है? (2021) (a) स्थावर संपदा के क्रय और विलासितायुक्त आवास में निवेश के लिये संसाधनों का अपयोजन। उत्तर: (d) मेन्स:प्रश्न. कर खर्च (Tax Expenditure)का क्या अर्थ है? गृह क्षेत्र का उदहारण लेते हुए विवेचना कीजिये कि यह शासन की बजट-संबंधी नीतियों को कैसे प्रभावित करता है ? (2013) |