भारतीय अर्थव्यवस्था

फिनटेक पावरहाउस के रूप में भारत

यह एडिटोरियल 07/05/2024 को द हिंदुस्तान टाइम्स में प्रकाशित “Lessons from India’s fintech revolution” पर आधारित है। यह लेख भारत की फिनटेक क्रांति को दर्शाता है, जिसने पारंपरिक बैंकिंग को दरकिनार करते हुए मोबाइल-फर्स्ट वित्तीय समाधानों की ओर संक्रमण को संभव बनाया है। यद्यपि यह मॉडल उभरती अर्थव्यवस्थाओं के लिये एक ब्लूप्रिंट के रूप में कार्य करता है, फिर भी वैश्विक नेतृत्व के लिये प्रमुख चुनौतियों का समाधान करना महत्त्वपूर्ण है।

प्रिलिम्स के लिये:भारत की फिनटेक क्रांति, सार्वजनिक-निजी संचालित मॉडल, कोर बैंकिंग समाधान (CBS), प्रधानमंत्री जन धन योजना (PMJDY), एकीकृत भुगतान इंटरफ़ेस (UPI), अकाउंट एग्रीगेटर फ्रेमवर्क, डिजिटल इंडिया, JAM ट्रिनिटी (जन धन-आधार-मोबाइल), MSME, Paytm पेमेंट्स बैंक, भारत का डिजिटल व्यक्तिगत डेटा संरक्षण अधिनियम (2023) मेन्स के लिये:भारत में फिनटेक विकास के प्रमुख चालक, भारत में फिनटेक क्षेत्र से संबंधित प्रमुख मुद्दे। |

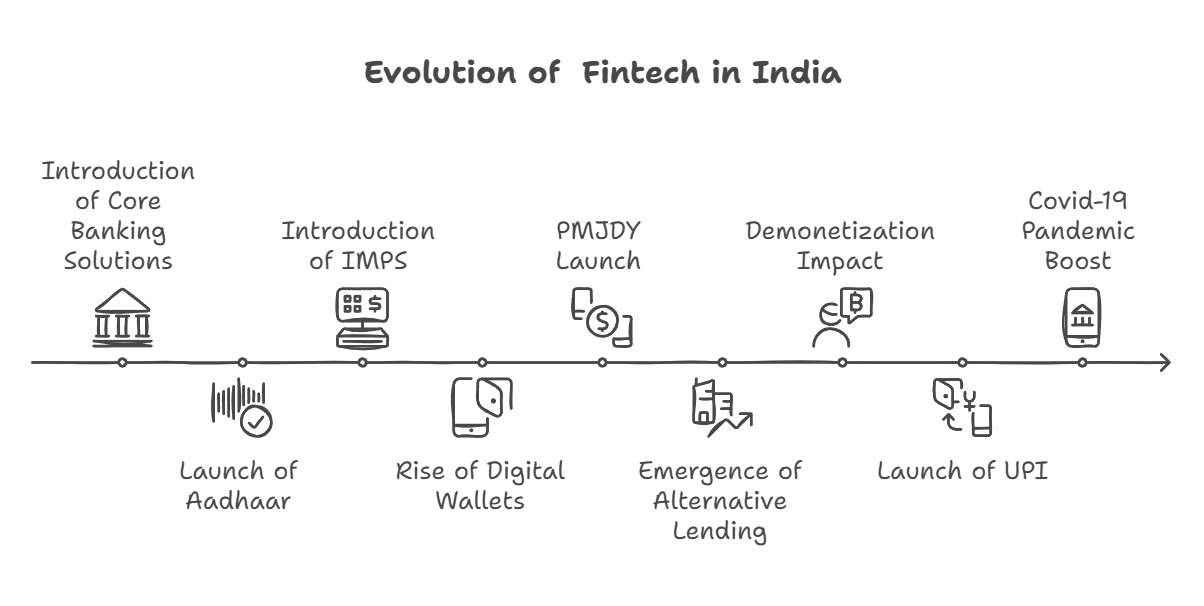

भारत की फिनटेक क्रांति ने पारंपरिक बैंकिंग को दरकिनार कर दिया है, जिससे लाखों लोग मोबाइल-फर्स्ट वित्तीय समाधान अपनाने में सक्षम हुए हैं। वर्ष 2009 से, NPCI ने अंतर-बैंक अंतरण को मानकीकृत किया है, जिससे डिजिटल भुगतान में सीधा संक्रमण संभव हुआ है, जो पश्चिम के क्रमिक विकास से भिन्न है। यह सार्वजनिक-निजी संचालित मॉडल उभरती अर्थव्यवस्थाओं के लिये एक ब्लूप्रिंट के रूप में कार्य करता है। हालाँकि, स्वयं को वैश्विक फिनटेक अग्रणी के रूप में स्थापित करने के लिये, भारत को आगे आने वाली प्रमुख चुनौतियों का समाधान करना होगा।

भारत में फिनटेक क्षेत्र का विकास कैसे हुआ?

- फिनटेक (वित्तीय प्रौद्योगिकी) के बारे में: फिनटेक (वित्तीय प्रौद्योगिकी) से तात्पर्य वित्तीय सेवाओं को कुशलतापूर्वक प्रदान करने के लिये प्रौद्योगिकी के उपयोग से है।

- भारत की फिनटेक यात्रा स्मार्टफोन की पहुँच, इंटरनेट पहुँच, नियामक समर्थन और डिजिटल भुगतान नवाचार जैसे कारकों से आकार ले रही है।

- विकास के चरण

- प्रारंभिक चरण (वर्ष 2000 से पूर्व)

- बैंकिंग क्षेत्र कोर बैंकिंग समाधान (CBS) और IT संचालित सेवाओं पर निर्भर था।

- ATM, NEFT, RTGS और इलेक्ट्रॉनिक क्लियरिंग सेवाओं की शुरूआत।

- विकास चरण (वर्ष 2000-2015)

- वर्ष 2009: आधार का शुभारंभ, जिससे डिजिटल पहचान सत्यापन संभव हुआ।

- वर्ष 2010: NPCI द्वारा तत्काल भुगतान सेवा (IMPS) की शुरूआत, जिससे समयोचित लेनदेन की सुविधा मिली।

- वर्ष 2013: बढ़ते ई-कॉमर्स के कारण डिजिटल वॉलेट्स (जैसे, Paytm) का उदय।

- वर्ष 2014: वित्तीय समावेशन का विस्तार करते हुए प्रधानमंत्री जन धन योजना (PMJDY) शुरू की गई।

- वर्ष 2015: वैकल्पिक ऋण प्लेटफॉर्मों और डिजिटल NBFC का उदय।

- त्वरण चरण (वर्ष 2016–2020)

- वर्ष 2016: विमुद्रीकरण से डिजिटल लेनदेन में तेज़ी आई।

- वर्ष 2016: एकीकृत भुगतान इंटरफ़ेस (UPI) के लॉन्च ने रियल टाइम में धन अंतरण में क्रांति ला दी।

- ऋण, धन प्रबंधन और बीमा (जैसे, ज़ेरोधा, पॉलिसीबाज़ार, फोनपे) में फिनटेक स्टार्टअप्स की वृद्धि।

- वर्तमान चरण (वर्ष 2020-वर्तमान)

- कोविड-19 महामारी (वर्ष 2020): डिजिटल बैंकिंग, संपर्क रहित भुगतान और फिनटेक अपनाने को बढ़ावा मिला।

- वर्ष 2021: निर्बाध वित्तीय डेटा साझाकरण के लिये अकाउंट एग्रीगेटर फ्रेमवर्क लॉन्च किया गया।

- वर्ष 2022: RBI ने ऑनलाइन ऋण देने वाले प्लेटफॉर्म को विनियमित करने के लिये डिजिटल ऋण दिशानिर्देश पेश किये।

- Buy Now, Pay Later: BNPL (अभी खरीदें, बाद में भुगतान करें) मॉडल और अंतर्निहित वित्त समाधान का उदय।

- Rupay क्रेडिट कार्ड से जुड़े UPI भुगतान, क्रिप्टोकरेंसी एक्सचेंज (विनियमित) और AI-संचालित वित्तीय सेवाओं का विकास।

- प्रारंभिक चरण (वर्ष 2000 से पूर्व)

भारत में फिनटेक विकास के प्रमुख चालक कौन से हैं?

- तीव्र डिजिटल अंगीकरण, स्मार्टफोन का प्रचलन और 5G: किफायती स्मार्टफोन और सस्ते इंटरनेट की व्यापक उपलब्धता ने डिजिटल वित्तीय सेवाओं को बढ़ावा दिया है।

- 80 करोड़ से अधिक इंटरनेट उपयोगकर्त्ताओं के साथ, वित्तीय प्रौद्योगिकी समाधान ग्रामीण क्षेत्रों में भी सुलभ हो गए हैं, जिससे वित्तीय समावेशन की खाई को समाप्त किया जा रहा है।

- एक हालिया सर्वेक्षण के अनुसार स्मार्टफोन और इंटरनेट कनेक्टिविटी वाले घरों का प्रतिशत लगभग 88% है।

- भारत में 5G सदस्यता वर्ष 2029 के अंत तक कुल मोबाइल सदस्यता का लगभग 65% होने की उम्मीद है, जो 840 मिलियन तक पहुँच जाएगी।

- सरकारी पहल और विनियामक समर्थन: डिजिटल इंडिया, JAM ट्रिनिटी (जन धन-आधार-मोबाइल) और वित्तीय समावेशन योजनाओं के माध्यम से नकदी रहित अर्थव्यवस्था के लिये भारत सरकार के प्रयास ने फिनटेक को काफी बढ़ावा दिया है।

- 15 जनवरी, 2025 तक 54.58 करोड़ से अधिक जन धन खाते खोले जा चुके हैं, जिनमें से 55.7% खाते महिलाओं के पास हैं।

- RBI और SEBI ने डिजिटल ऋण, डिजिटल बैंकिंग इकाइयों और खाता एग्रीगेटर्स के लिये नियामक कार्यढाँचे की शुरुआत की है, जिससे फिनटेक विकास के लिये एक स्थिर वातावरण सुनिश्चित हो सके।

- UPI क्रांति और भुगतान नवाचार: भारत के एकीकृत भुगतान इंटरफेस (UPI) ने डिजिटल लेन-देन में परिवर्तन दिया है, जिससे निर्बाध अंतर-संचालन और शून्य-लागत लेनदेन की सुविधा मिल रही है।

- UPI-लिंक्ड क्रेडिट कार्ड भुगतान के शुभारंभ से इसका अभिगम और बढ़ गया है।

- अनुमान है कि अगले पाँच वर्षों में खुदरा डिजिटल भुगतान में UPI का योगदान कुल लेन-देन मात्रा का 90% होगा।

- भारत सिंगापुर, संयुक्त अरब अमीरात और फ्राँस (NPCI) के साथ साझेदारी के साथ वैश्विक बाज़ारों में UPI के अंगीकरण का विस्तार कर रहा है।

- डिजिटल ऋण और वैकल्पिक क्रेडिट मॉडल का उदय: फिनटेक-संचालित ऋण ने पारंपरिक क्रेडिट स्कोर के बजाय AI-आधारित जोखिम मूल्याँकन का उपयोग करके विशेष रूप से MSME और गिग वर्कर्स के लिये ऋण तक अभिगम का विस्तार किया है।

- डिजिटल ऋणदाता और बाय नाव, पे लेटर (BNPL) मॉडल उपभोक्ता वित्त को नया रूप दे रहे हैं तथा तत्काल, संपार्श्विक-मुक्त ऋण की पेशकश कर रहे हैं।

- भारतीय डिजिटल ऋण देने वाली कंपनियों का आकार वर्ष 2021 में 38.2 बिलियन अमरीकी डॉलर से बढ़कर वर्ष 2030 तक लगभग 515 बिलियन अमरीकी डॉलर हो जाएगा।

- इंश्योरटेक और वेल्थटेक प्लेटफॉर्मों का विकास: फिनटेक क्षेत्र ने बीमा (InsurTech) और धन प्रबंधन (WealthTech) में व्यवधान उत्पन्न किया है, जिससे डिजिटल चैनलों के माध्यम से वित्तीय उत्पाद अधिक सुलभ हो गए हैं।

- AI-संचालित सलाहकार सेवाओं, रोबो-एडवाइज़र और ब्लॉकचेन-संचालित बीमा दावों ने वित्तीय नियोजन में दक्षता एवं पारदर्शिता को बढ़ावा दिया है।

- भारत में वेल्थटेक बाज़ार वर्ष 2025 तक 60 बिलियन डॉलर से अधिक हो जाने का अनुमान है, जो 12-15% CAGR (NASSCOM) की दर से बढ़ रहा है।

- बोस्टन कंसल्टिंग ग्रुप द्वारा जारी एक रिपोर्ट के अनुसार, भारतीय इंश्योरटेक क्षेत्र को पिछले पाँच वर्षों में 12 गुना संप्राप्ति वृद्धि प्राप्त हुई है, जो वर्ष 2023 में 750 मिलियन डॉलर तक पहुँच गई।

- एम्बेडेड फाइनेंस और ओपन बैंकिंग का विस्तार: एम्बेडेड फाइनेंस, जहाँ वित्तीय सेवाओं को गैर-वित्तीय प्लेटफॉर्मों (जैसे: अमेज़न पे, ओला मनी) में एकीकृत किया जाता है, निर्बाध लेनदेन को बढ़ावा दे रहा है।

- अकाउंट एग्रीगेटर कार्यढाँचे द्वारा सुगम ओपन बैंकिंग, सुरक्षित वित्तीय डेटा साझाकरण को सक्षम बनाती है तथा व्यक्तियों और व्यवसायों के लिये ऋण पहुँच में सुधार करती है।

- एम्बेडेड फाइनेंस वर्ष 2030 तक भारत के डिजिटल और वित्तीय सेवा प्लेटफॉर्मों के लिये 25 बिलियन डॉलर के राजस्व अवसर खोल सकता है।

- भारत के अकाउंट एग्रीगेटर (AA) पारिस्थितिकी तंत्र में उल्लेखनीय विस्तार हुआ है, जिसमें 1.1 बिलियन AA-सक्षम खाते और 2.05 मिलियन उपयोगकर्त्ता स्वेच्छा से ऋण प्राप्त करने तथा वित्तीय उत्पादों पर बेहतर, तीव्र लेन-देन हासिल करने के लिये बैंकों एवं वित्तीय संस्थानों के साथ अपना वित्तीय डेटा साझा कर रहे हैं।

- ब्लॉकचेन और CBDC (डिजिटल रुपया) का उदय: ब्लॉकचेन प्रौद्योगिकी वित्तीय लेनदेन में सुरक्षा, पारदर्शिता और दक्षता को बढ़ा रही है।

- RBI द्वारा केंद्रीय बैंक डिजिटल मुद्रा (CBDC) या डिजिटल रुपया लॉन्च करने का उद्देश्य भुगतान पारिस्थितिकी तंत्र को आधुनिक बनाना तथा नकदी पर निर्भरता को कम करना है।

- नवीनतम मुद्रा और वित्त रिपोर्ट से संकेत मिलता है कि जून 2024 के अंत तक खुदरा ई-रुपी उपयोगकर्त्ताओं की संख्या 5 मिलियन तक पहुँच गई।

- भारत के ब्लॉकचेन प्रौद्योगिकी बाज़ार ने वर्ष 2022 में 321.5 मिलियन अमरीकी डॉलर का राजस्व उत्पन्न किया और वर्ष 2030 तक इसके 53,182.9 मिलियन अमरीकी डॉलर तक बढ़ने का अनुमान है।

- बढ़ता विदेशी निवेश और फिनटेक स्टार्टअप्स में उछाल: भारत का फिनटेक पारिस्थितिकी तंत्र विश्व में सबसे तेज़ी से विकसित हो रहा है, जो वैश्विक निवेशकों को आकर्षित कर रहा है।

- विशाल उपभोक्ता आधार, प्रगतिशील विनियमन और तकनीकी प्रगति का संयोजन भारत को फिनटेक हब बनाता है।

- भारत में 2,500 से अधिक फिनटेक स्टार्टअप हैं, जो अमेरिका (इन्वेस्ट इंडिया) के बाद दूसरे स्थान पर है।

- विशाल उपभोक्ता आधार, प्रगतिशील विनियमन और तकनीकी प्रगति का संयोजन भारत को फिनटेक हब बनाता है।

भारत में फिनटेक क्षेत्र से संबंधित प्रमुख मुद्दे क्या हैं?

- विनियामक अनिश्चितता और अनुपालन चुनौतियाँ: भारत में फिनटेक क्षेत्र तेज़ी से विकसित हो रहे विनियामक वातावरण में काम करता है, जिससे स्टार्टअप्स और निवेशकों के लिये अनिश्चितता उत्पन्न होती है।

- RBI ने नियामक उल्लंघनों के कारण Paytm पेमेंट्स बैंक (वर्ष 2024) पर नए ग्राहकों को जोड़ने पर प्रतिबंध लगा दिया, जिससे इस क्षेत्र में महत्त्वपूर्ण अनुपालन चुनौतियों पर प्रकाश डाला गया।

- इसके अलावा, AI-सक्षम फिनटेक, क्रिप्टोकरेंसी और डेटा सुरक्षा पर स्पष्ट दिशानिर्देशों की कमी से अनुपालन मुश्किल हो जाता है।

- साइबर सुरक्षा जोखिम और डिजिटल धोखाधड़ी: डिजिटल लेनदेन में वृद्धि के साथ, फिशिंग, पहचान की चोरी और वित्तीय धोखाधड़ी जैसे साइबर खतरे बढ़ गए हैं।

- कई फिनटेक फर्मों के पास मज़बूत साइबर सुरक्षा कार्यढाँचे का अभाव है, जिससे ग्राहक डेटा के उल्लंघन का खतरा बना रहता है।

- भारत में वर्ष 2023 में भुगतान धोखाधड़ी के मामलों में 65% की वृद्धि देखी गई, जिसमें वित्तीय नुकसान 1200 करोड़ रुपए से अधिक हो गया।

- इन घटनाओं में UPI धोखाधड़ी की हिस्सेदारी लगभग 40% थी, जिसमें डिजिटल अरेस्ट से संबंधित धोखाधड़ी प्रमुख थी।

- डिजिटल ऋण और शोषणकारी प्रथाएँ: डिजिटल ऋण प्लेटफॉर्मों के उदय से उच्च ब्याज दरें, अनैतिक वसूली प्रथाएँ और उधारकर्त्ताओं का उत्पीड़न जैसी समस्याएँ उत्पन्न हुई हैं।

- कई ऋण ऐप्स बिना RBI पंजीकरण के संचालित होते हैं, जिससे कम आय वाले उपयोगकर्त्ता ऋण चक्र में फँस जाते हैं।

- यद्यपि RBI के डिजिटल ऋण दिशानिर्देशों का उद्देश्य इस क्षेत्र को विनियमित करना है, फिर भी प्रवर्तन संबंधी चुनौतियाँ बनी हुई हैं।

- भारत सरकार ने हाल ही में अनियमित ऋण देने पर प्रतिबंध लगाने तथा उल्लंघनकर्त्ताओं पर एक करोड़ रुपए का जुर्माना लगाने के लिये एक कानून का प्रस्ताव रखा है, लेकिन इसका क्रियान्वयन एक बड़ी चिंता बनी हुई है।

- कई ऋण ऐप्स बिना RBI पंजीकरण के संचालित होते हैं, जिससे कम आय वाले उपयोगकर्त्ता ऋण चक्र में फँस जाते हैं।

- डेटा गोपनीयता और सहमति संबंधी मुद्दे: फिनटेक कंपनियाँ भारी मात्रा में उपयोगकर्त्ता डेटा एकत्र करती हैं, लेकिन गोपनीयता और पारदर्शिता सुनिश्चित करने के लिये उनके पास सुदृढ़ कार्यढाँचे का अभाव है।

- वर्ष 2023 में वैश्विक डेटा उल्लंघनों में भारत 5.3 मिलियन लीक खातों के साथ 5वें स्थान पर होगा।

- कई ऐप्स उपयोगकर्त्ता की सहमति के बिना संवेदनशील जानकारी तक पहुँच बनाते हैं, जिससे डेटा का दुरुपयोग और सुरक्षा संबंधी चिंताएँ उत्पन्न होती हैं।

- भारत का डिजिटल व्यक्तिगत डेटा संरक्षण अधिनियम (2023) अपने हाल ही में जारी नियमों के साथ अभी भी अपनी प्रारंभिक अवस्था में है।

- डिजिटल डिवाइड और वित्तीय समावेशन अंतराल: फिनटेक विकास के बावजूद, ग्रामीण और अर्द्ध-शहरी भारत अभी भी डिजिटल वित्तीय सेवाओं तक पहुँचने में चुनौतियों का सामना कर रहा है।

- सीमित इंटरनेट पहुँच, डिजिटल साक्षरता की कमी और भाषा संबंधी बाधाएँ लाखों लोगों को फिनटेक समाधानों से लाभ उठाने से रोकती हैं।

- JAM (जनधन-आधार-मोबाइल) कार्यढाँचे ने पहुँच का विस्तार किया है, लेकिन डिजिटल अंगीकरण की गति धीमी बनी हुई है।

- केवल 38% ग्रामीण या अर्द्ध शहरी भारतीय डिजिटल वित्तीय सेवाओं का उपयोग करते हैं। इसके अलावा, 11.30 करोड़ जन धन खाते निष्क्रिय हैं।

- सीमित इंटरनेट पहुँच, डिजिटल साक्षरता की कमी और भाषा संबंधी बाधाएँ लाखों लोगों को फिनटेक समाधानों से लाभ उठाने से रोकती हैं।

- उच्च ग्राहक अधिग्रहण लागत और लाभप्रदता संबंधी चिंताएँ: तीव्र प्रतिस्पर्द्धा और छूट एवं कैशबैक ऑफर पर भारी निर्भरता के कारण फिनटेक स्टार्टअप उच्च ग्राहक अधिग्रहण लागत से जूझते हैं।

- कई फर्में कम मार्जिन पर काम करती हैं, जिससे दीर्घकालिक लाभ कमाना एक चुनौती बन जाता है। एक स्थायी राजस्व मॉडल की कमी के कारण कई स्टार्टअप बंद हो गए हैं।

- भारत में फिनटेक ने वर्ष 2023 में केवल 2.1 बिलियन अमेरिकी डॉलर जुटाए, जो वर्ष 2022 की तुलना में लगभग 300% की गिरावट दर्शाता है।

- एकाधिकार संबंधी चिंताएँ और बाज़ार प्रतिस्पर्द्धा का अभाव: भारत के फिनटेक पारिस्थितिकी तंत्र पर कुछ ही भागीदारों का प्रभुत्व है, जिससे एकाधिकार संबंधी चिंताएँ उत्पन्न होती हैं।

- तीन कंपनियाँ 94% से अधिक UPI लेनदेन को नियंत्रित करती हैं - फोनपे, गूगल पे और पेटीएम।

- प्रतिस्पर्द्धा का अभाव नवाचार को कम करता है तथा कुछ ही प्लेटफॉर्मों पर निर्भरता उत्पन्न करता है।

- NPCI ने बड़े भागीदारों के प्रभुत्व को सीमित करने के लिये UPI मार्केट कैप नियम पेश किये, लेकिन पूर्ण कार्यान्वयन में विलंब हो रहा है और समय सीमाएँ बढ़ती जा रही हैं।

- तीन कंपनियाँ 94% से अधिक UPI लेनदेन को नियंत्रित करती हैं - फोनपे, गूगल पे और पेटीएम।

भारत अपने फिनटेक क्षेत्र को पुनर्जीवित करने और वैश्विक मॉडल बनने के लिये क्या कदम उठा सकता है?

- एक व्यापक और अनुकूली नियामक कार्यढाँचे की स्थापना: भारत को एक एकीकृत और गतिशील नियामक कार्यढाँचे की आवश्यकता है जो उपभोक्ता संरक्षण के साथ नवाचार को संतुलित कर सके।

- डिजिटल ऋण, डेटा गोपनीयता, क्रिप्टोकरेंसी और एम्बेडेड फाइनेंस पर स्पष्ट दिशानिर्देश फिनटेक भागीदारों के लिये स्थिरता उत्पन्न करेंगे।

- विनियामक सैंडबॉक्स 2.0 पूर्ण पैमाने पर कार्यान्वयन से पहले नए वित्तीय उत्पादों के नियंत्रित परीक्षण की अनुमति दे सकता है।

- RBI, SEBI और NPCI के बीच समन्वय को मज़बूत करने से सुव्यवस्थित निगरानी सुनिश्चित होगी।

- डेटा संरक्षण और साइबर सुरक्षा बुनियादी अवसंरचना को मज़बूत करना: डिजिटल व्यक्तिगत डेटा संरक्षण कानून को सहमति, डेटा पोर्टेबिलिटी और सुरक्षा पर स्पष्ट प्रावधानों के साथ पूरक किया जाना चाहिये, जो उपयोगकर्त्ता की गोपनीयता की रक्षा करेगा।

- ज़ीरो ट्रस्ट सिक्योरिटी आर्किटेक्चर और AI-संचालित धोखाधड़ी का पता लगाने को अनिवार्य बनाने से साइबर सुरक्षा समुत्थानशीलन बढ़ेगा।

- डेटा उल्लंघनों के लिये कठोर दंड और फिनटेक फर्मों के लिये अनुपालन अनिवार्यता से उपभोक्ताओं का विश्वास बढ़ेगा।

- स्वदेशी साइबर सुरक्षा स्टार्टअप को बढ़ावा देने से विदेशी सुरक्षा समाधानों पर निर्भरता कम हो सकती है।

- इसके अलावा, भारत सुरक्षित लेनदेन के लिये ब्लॉकचेन को एकीकृत करके वैश्विक फिनटेक सुरक्षा मानकों का नेतृत्व कर सकता है।

- क्षेत्रीय भाषा फिनटेक समाधानों के माध्यम से वित्तीय समावेशन: डिजिटल डिवाइड को समाप्त करने के लिये, फिनटेक प्लेटफॉर्मों को बहुभाषी, वॉइस-इनेबल्ड और AI-संचालित इंटरफेस प्रदान करना होगा।

- UPI लाइट, ऑफलाइन भुगतान और फीचर फोन बैंकिंग का लाभ उठाने से निम्न आय वर्ग के लिये पहुँच में सुधार होगा।

- भारतीय फिनटेक स्टार्टअप्स को स्थानीय वित्तीय साक्षरता कार्यक्रम विकसित करने के लिये प्रोत्साहित करने से ग्रामीण क्षेत्रों में इसके अंगीकरण में वृद्धि होगी।

- MSME, गिग वर्कर्स और महिला उद्यमियों के लिये विशेष वित्तीय उत्पाद समावेशी विकास को बढ़ावा देंगे। भारत फिनटेक को विश्व के समक्ष व्यापक वित्तीय सशक्तीकरण के साधन के रूप में पेश कर सकता है।

- निर्बाध लेनदेन के लिये ओपन बैंकिंग और इंटर-ऑपरेबिलिटी को प्रोत्साहित करना: अकाउंट एग्रीगेटर फ्रेमवर्क द्वारा समर्थित एक अच्छी तरह से संरचित ओपन बैंकिंग इकोसिस्टम, सुरक्षित और निर्बाध वित्तीय डेटा साझाकरण को सक्षम करेगा।

- सार्वभौमिक API मानकों को अनिवार्य करने से फिनटेक फर्मों, बैंकों और NBFC के बीच अंतर-संचालन क्षमता में सुधार होगा।

- वैश्विक धन प्रेषण और सीमा पार लेनदेन के लिये UPI जैसे मॉडल का विस्तार (जैसा कि भारत ने संयुक्त अरब अमीरात के साथ मिलकर शुरू किया है) से भारत की वैश्विक फिनटेक उपस्थिति बढ़ेगी।

- एकाधिकार नियंत्रण को रोकते हुए वित्तीय डेटा तक निष्पक्ष अभिगम सुनिश्चित करने से स्वस्थ प्रतिस्पर्द्धा को बढ़ावा मिलेगा। ओपन बैंकिंग भारत को लोकतांत्रिक डिजिटल वित्त के लिये एक मॉडल के रूप में स्थापित कर सकती है।

- जिम्मेदार ऋण दिशानिर्देशों के साथ एम्बेडेड फाइनेंस और BNPL को बढ़ावा: एम्बेडेड फाइनेंस (गैर-वित्तीय प्लेटफॉर्मों के भीतर फिनटेक) और बाय नाव, पे लेटर (BNPL) मॉडल को उपभोक्ता संरक्षण सुरक्षा उपायों के साथ विनियमित किया जाना चाहिये।

- अनिवार्य जोखिम मूल्यांकन एल्गोरिदम से अति-उधार और ऋण जाल को रोका जा सकेगा।

- केंद्रीय डिजिटल क्रेडिट ब्यूरो की शुरूआत से वैकल्पिक ऋण उधार पर निकट समयोचित निगरानी रखी जा सकेगी।

- ब्याज दर पारदर्शिता और जिम्मेदार ऋण वसूली नीतियों के माध्यम से नैतिक ऋण प्रथाओं को प्रोत्साहित करने से वायदा ऋण में कमी आएगी।

- अनिवार्य जोखिम मूल्यांकन एल्गोरिदम से अति-उधार और ऋण जाल को रोका जा सकेगा।

- फिनटेक फंडिंग को सुदृढ़ करना: फिनटेक नवाचार को बनाए रखने के लिये, सरकारी-निजी साझेदारी द्वारा समर्थित फिनटेक वेंचर फंड को प्रारंभिक चरण की पूंजी उपलब्ध करानी चाहिये।

- AI-संचालित वित्त, ब्लॉकचेन और साइबर सुरक्षा में स्टार्टअप के लिये कर प्रोत्साहन अधिक फिनटेक उद्यमियों को आकर्षित करेगा।

- फिनटेक फर्मों और पारंपरिक बैंकों के बीच सह-ऋण मॉडल का विस्तार करने से हाइब्रिड वित्तीय समाधान तैयार हो सकते हैं।

- यह सुनिश्चित करना कि फिनटेक स्टार्टअप्स के पास कैशबैक और छूट पर अत्यधिक निर्भरता के बजाय लाभप्रदता का एक स्पष्ट मार्ग हो, इस क्षेत्र को अधिक समुत्थानशील बनाएगा।

- एक संतुलित वित्तपोषण पारिस्थितिकी तंत्र भारत को वैश्विक फिनटेक केंद्र के रूप में स्थापित करेगा।

- AI-संचालित वित्त, ब्लॉकचेन और साइबर सुरक्षा में स्टार्टअप के लिये कर प्रोत्साहन अधिक फिनटेक उद्यमियों को आकर्षित करेगा।

- नेक्स्ट जेनरेशन की फिनटेक के लिये AI, ब्लॉकचेन और क्वांटम कंप्यूटिंग का लाभ उठाना: AI-संचालित धन प्रबंधन, धोखाधड़ी का पता लगाने और स्वचालित ऋण देने को प्रोत्साहित करने से वित्तीय दक्षता में वृद्धि हो सकती है।

- व्यापार वित्त और परिसंपत्ति टोकनीकरण के लिये ब्लॉकचेन-संचालित स्मार्ट अनुबंध वित्तीय नवाचार को बढ़ावा देंगे।

- अति-सुरक्षित लेन-देन के लिये क्वांटम कंप्यूटिंग का अन्वेषण भारत को फिनटेक सुरक्षा अनुसंधान में अग्रणी स्थान पर ला सकती है।

- विकेंद्रीकृत वित्त (DeFi) विनियमों को बढ़ावा देने से भारत वेब3-संचालित वित्तीय प्रणालियों में अग्रणी बन सकेगा।

- गहन प्रौद्योगिकी आधारित फिनटेक मॉडल के अंगीकरण से भारत अगली पीढ़ी की वित्तीय महाशक्ति के रूप में स्थापित हो जाएगा।

- वैश्विक फिनटेक मानकों और विचार नेतृत्व को संस्थागत बनाना: भारत को वैश्विक विनियमनों को प्रभावित करने के लिये G20, BIS और IMF के माध्यम से अंतर्राष्ट्रीय फिनटेक मानकीकरण प्रयासों का नेतृत्व करना चाहिये।

- अनुसंधान, नीति निर्माण और विनियामक नवाचार के लिये भारत वैश्विक फिनटेक संस्थान की स्थापना से विचार नेतृत्व को मज़बूती मिलेगी।

- भारत विनियामक और प्रौद्योगिकीय सर्वोत्तम प्रथाओं का अंगीकरण कर फिनटेक की सिलिकॉन वैली के रूप में उभर सकता है।

निष्कर्ष:

भारत की फिनटेक क्रांति ने डिजिटल भुगतान, AI-संचालित ऋण और ब्लॉकचेन नवाचारों के माध्यम से वित्तीय समावेशन को पुनः परिभाषित किया है। डेटा सुरक्षा को दृढ़ करना, प्रतिस्पर्द्धा को बढ़ावा देना और वैश्विक फिनटेक साझेदारी को बढ़ाना इस क्षेत्र में नेतृत्व के लिये महत्त्वपूर्ण होगा। एक संतुलित दृष्टिकोण- उपभोक्ता संरक्षण सुनिश्चित करते हुए नवाचार को बढ़ावा देना, भारत को एक वैश्विक फिनटेक पावरहाउस के रूप में स्थापित कर सकता है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. भारत की फिनटेक क्रांति वित्तीय मध्यस्थता को नया आयाम दे रही है, जो प्रायः परंपरागत बैंकिंग संरचनाओं को दरकिनार कर देती है। इस संदर्भ में, गंभीरता से परीक्षण कीजिये कि क्या फिनटेक वित्त का लोकतंत्रीकरण कर रहा है या डिजिटल एवं आर्थिक विभाजन को गहन कर रहा है। |

UPSC सिविल सेवा परीक्षा, पिछले वर्ष के प्रश्न (PYQ)प्रश्न 1. भारत के संदर्भ में निम्नलिखित पर विचार कीजिये: (2010)

उपर्युक्त में से किसे भारत में "वित्तीय समावेशन" प्राप्त करने के लिये उठाए गए कदम माना जा सकता है? (a) केवल 1 और 2 उत्तर: (d) |