भुगतान विज़न 2025: आरबीआई

प्रीलिम्स के लिये:भुगतान विज़न 2025, विज़न दस्तावेज 2019-21 की उपलब्धियांँ, आरबीआई। मेन्स के लिये:भुगतान विज़न 2025 के उद्देश्य और महत्त्व। |

चर्चा में क्यों?

हाल ही में भारतीय रिजर्व बैंक (Reserve Bank of India- RBI) द्वारा प्रत्येक उपयोगकर्त्ता को सुरक्षित, तीव्र, सुविधाजनक, सुलभ और किफायती ई-भुगतान विकल्प प्रदान करने के उद्देश्य से "भुगतान विज़न 2025" (Payment Vision 2025) प्रस्तुत किया गया है।

प्रमुख बिंदु

भुगतान विज़न 2025:

- भुगतान विज़न 2025 के बारे में:

- भुगतान विज़न 2025 को आरबीआई के भुगतान और निपटान प्रणाली के विनियमन और पर्यवेक्षण के लिये बोर्ड के मार्गदर्शन से तैयार किया गया है।

- यह भुगतान विज़न 2019-21 की पहल पर आधारित है।

- भुगतान विज़न 2025 दस्तावेज़ को समग्रता, समावेश, नवाचार, संस्थागतकरण और अंतर्राष्ट्रीयकरण के पांँच प्रमुख लक्ष्य पदों पर प्रस्तुत किया गया है।

- थीम: ई-पेमेंट्स फॉर एवरीवन, एवरीवेयर, एवरीटाइम (4E)।

- उद्देश्य:

- किसी भी समय और कहीं भी सुविधा के साथ सुलभ भुगतान विकल्पों के साथ उपयोगकर्त्ताओं को सशक्त बनाने के क्षेत्र में भुगतान प्रणाली को उन्नत करने में सहायक।

- क्लोज्ड सिस्टम PPIs सहित प्रीपेड पेमेंट इंस्ट्रूमेंट (Prepaid Payment Instruments- PPIs) के लिये डिजिटल भुगतान अवसंरचना तथा लेन-देन और पुनरीक्षण दिशा-निर्देशों की जियोटैगिंग को सक्षम करने के लिये।

- भुगतान पारिस्थितिकी तंत्र में सभी महत्त्वपूर्ण बिचौलियों को विनियमित करना तथा क्रेडिट कार्ड और बैंकिंग उत्पादों के क्रेडिट घटकों को यूपीआई से जोड़ना।

- एक राष्ट्र एक ग्रिड समाशोधन और निपटान परिप्रेक्ष्य सहित चेक ट्रंगकेशन सिस्टम (Cheque Truncation System-CTS) में वृद्धि लाने के लिये तथा इंटरनेट और मोबाइल बैंकिंग का उपयोग कर ऑनलाइन व्यापारी भुगतान को संसाधित करने हेतु एक भुगतान प्रणाली निर्मित करना।

- भुगतान क्षेत्र में बिगटेक (BigTechs) और फिनटेक (FinTechs) का विनियमन।

- बुक नाउ पे लेटर (Book Now Pay Later- BNPL) विधियों की जांँच और BNPL से जुड़े भुगतानों पर उचित दिशा-निर्देशों को निर्धारित करना।

- प्राप्त करने हेतु निर्धारित लक्ष्य:

- चेक-आधारित भुगतानों की मात्रा कुल खुदरा भुगतान के 0.25% से कम होनी चाहिये।

- डिजिटल भुगतान लेन-देन की संख्या को तीन गुना करना।

- UPI 50% की औसत वार्षिक वृद्धि और IMPS/NEFT 20% की वृद्धि दर्ज़ करे।

- भुगतान लेन-देन टर्नओवर को सकल घरेलू उत्पाद की तुलना में बढ़ाकर 8% करना।

- PoS (प्वाइंट ऑफ सेल) पर डेबिट कार्ड लेनदेन में 20% की वृद्धि।

- मूल्य के संदर्भ में क्रेडिट कार्ड से आगे निकलने के लिये डेबिट कार्ड का उपयोग।

- PPI लेनदेन में 150% की वृद्धि।

- कार्ड स्वीकार करने का बुनियादी ढांँचा 250 लाख तक बढ़ाया जाएगा।

- मोबाइल आधारित लेनदेन के लिये पंजीकृत ग्राहक आधार में 50% CAGR की वृद्धि।

- GDP के प्रतिशत के रूप में कैश इन सर्कुलेशन (CIC ) में कमी।

पहल का महत्त्व:

- भारत के भुगतान पारिस्थितिकी तंत्र को आकार देना:

- भारतीय रिज़र्व बैंक का भुगतान विज़न 2025 भारत के भुगतान पारिस्थितिकी तंत्र को आकार देने, सुरक्षित, अधिक सुरक्षित और निर्बाध भुगतान बुनियादी ढांँचे को बढ़ावा देने में महत्त्वपूर्ण होगा।

- सभी भुगतान अभिकर्ता हेतु मानदंड:

- यह दस्तावेज़ सभी भुगतान अभिकर्ता, फिनटेक और अन्य हितधारकों के लिये एक मानदंड के रूप में कार्य करेगा, जिससे उन्हें RBI के समग्र उद्देश्यों के साथ संरेखित करके अपनी क्षमताओं को बढ़ाने के लिये प्रोत्साहित किया जाएगा।

- वैश्विक पहुँच:

- UPI जैसी पहलों के माध्यम से RBI ने भारत में भुगतान का लोकतांत्रिकरण किया है। वर्ष 2025 के दृष्टिकोण के साथ भुगतान 'हर कोई, हर जगह, हर समय' के लिये उपलब्ध होगा, जिससे भारतीय भुगतान प्रणालियों को वैश्विक पहुंँच मिलेगी, जिससे वे सुरक्षित, मज़बूत, तेज़, सुविधाजनक और सस्ती हो जाएंँगी।

भुगतान विज़न 2019-21 की उपलब्धियांँ:

- भुगतान विज़न 2021 ने प्रत्येक भारतीय को ई-भुगतान विकल्पों तक पहुंँच के साथ सशक्त बनाने की परिकल्पना की थी जो सुरक्षित, मज़बूत, सुविधाजनक, त्वरित और किफायती है, साथ ही प्रतिस्पर्धा, लागत, सुविधा और आत्मविश्वास के चार लक्ष्य निर्धारित किये थे।

- इन लक्ष्यों को निम्नलिखित पहलों के माध्यम से पूरा किया गया है:

- प्रतिस्पर्द्धा:

- नियामक सैंडबॉक्स का निर्माण, गैर-बैंक PSO के लिये केंद्रीकृत भुगतान प्रणाली (CPS) की पहुंँच, ऑफलाइन मोड में कम मूल्य के डिजिटल भुगतान की सुविधा, भुगतान प्रणालियों के लिये 'ऑन टैप' प्राधिकरण, घरेलू भुगतान प्रणालियों का अंतर्राष्ट्रीयकरण, फीचर फोन-आधारित भुगतान सेवाओं, भुगतान प्रणालियों के लिये स्व-नियामक संगठन के लिये ढांँचा, आदि।

- लागत:

- रीयल टाइम ग्रॉस सेटलमेंट (RTGS) और नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT) सिस्टम आदि में संसाधित लेनदेन के लिये RBI द्वारा लगाए गए शुल्क में छूट।

- सुविधा:

- 24x7x365 आधार पर NEFT, RTGS और नेशनल ऑटोमेटेड क्लियरिंग हाउस (NACH) की उपलब्धता, असफल लेनदेन के संबंध में समाधान और मुआवजे के लिये टर्न-अराउंड-टाइम (TAT) का सामंजस्य आदि।

- आत्मविश्वास:

- भुगतान एग्रीगेटर्स (PA) को विनियमित करने के लिये ढाँचा, आवर्ती लेनदेन के लिये ई-जनादेश, कार्ड लेनदेन का टोकनाइज़ेशन और कार्ड-ऑन-फाइल टोकनाइज़ेशन (COFT) आदि।

- प्रतिस्पर्द्धा:

विगत वर्षों के प्रश्नप्रश्न. निम्नलिखित कथनों पर विचार कीजिये: (2019) निम्नलिखित कथनों पर विचार कीजिये: ‘भुगतान प्रणाली आँकड़ों के भंडारण (स्टोरेज ऑफ पेमेंट सिस्टम डेटा)’ के संबंध में भारतीय रिज़र्व बैंक के हाल का निदेश, जिसे प्रचलित रूप से डेटा डिक्टेट के रूप में जाना जाता है, भुगतान प्रणाली प्रदाताओं (पेमेंट सिस्टम प्रोवाइडर्स) को समादेशित करता है कि

उपर्युक्त में से कौन-सा/से कथन सही है/हैं? (a) केवल 1 उत्तर: (a)

|

स्रोत- द हिंदू

एससी और एनजीटी के चुनिंदा फैसलों का आर्थिक प्रभाव

प्रिलिम्स के लिये:सर्वोच्च न्यायालय, नीति आयोग, एनजीटी। मेन्स के लिये:स्थिरता और आर्थिक विकास। |

चर्चा में क्यों?

हाल ही में सर्वोच्च न्यायालय और राष्ट्रीय हरित अधिकरण (NGT) के चुनिंदा फैसलों के आर्थिक प्रभाव शीर्षक वाली रिपोर्ट नीति आयोग को सौंपी गई है।

- अध्ययन CUTS (कंज्यूमर यूनिटी एंड ट्रस्ट सोसाइटी) द्वारा आयोजित किया गया था, जिसे नीति आयोग द्वारा अधिकृत और पूरी तरह से वित्त पोषित किया गया था।

प्रमुख बिंदु

- CUTS विभिन्न न्यायिक आदेशों के आर्थिक प्रभावों का अध्ययन करता है जिसमें सर्वोच्च न्यायालय और NGT के पांँच पर्यावरण संबंधी प्रमुख आदेश शामिल हैं।

- अध्ययन में शामिल हैं:

- गोवा फाउंडेशन बनाम एम/एस सेसा स्टरलाइट लिमिटेड और अन्य, 2018

- हनुमान लक्ष्मण अरोस्कर बनाम भारत संघ (मोपा हवाई अड्डा मामला), 2019

- तमिलनाडु प्रदूषण नियंत्रण बोर्ड बनाम स्टारलाइट इंडस्ट्रीज (आई) लिमिटेड (स्टारलाइट कॉपर प्लांट केस), 2019

- नेशनल ग्रीन ट्रिब्यूनल बार एसोसिएशन बनाम पर्यावरण और वन मंत्रालय और अन्य (रेत खनन मामला), 2013

- वर्धमान कौशिक बनाम भारत संघ और अन्य (एनसीआर निर्माण प्रतिबंध मामला), 2016

- पर्यावरण से संबंधित पांँच न्यायिक आदेशों के आर्थिक प्रभाव:

- पर्यावरण से संबंधित पांँच चुनिंदा आदेशों के कारण आर्थिक प्रभावों के विश्लेषण का अनुमान है कि पर्यावरण से संबंधित प्रतिबंधात्मक आदेशों के कारण वर्ष 2018 के मध्य से 2021 के मध्य तक 75,000 व्यक्ति प्रतिकूल रूप से प्रभावित हुए थे।

- भारत सरकार को 2018 के मध्य से 2021 के मध्य तक 8,000 करोड़ रुपए के राजस्व का नुकसान हुआ।

- यदि इस राजस्व को पूंजीगत व्यय के रूप में खर्च किया जाता, तो आर्थिक लाभ 20,000 करोड़ रुपए होता।

- पाँच फैसलों से इस अध्ययन में अनुमान लगाया गया कि 16,000 लोगों ने अपनी नौकरी खो दी।

- उद्योग को राजस्व में लगभग 15,000 करोड़ रूपए का नुकसान हुआ और श्रमिकों को लगभग 500 करोड़ रूपए की आय का नुकसान हुआ।

- गोवा में खनन पर प्रतिबंध की केस स्टडी:

- राज्य के सार्वजनिक ऋण में वृद्धि:

- गोवा में खनन पर प्रतिबंध के कारण, राज्य का सार्वजनिक ऋण वर्ष 2007 से 2021 तक 10.06% की चक्रवृद्धि वार्षिक वृद्धि दर (CAGR) से बढ़ गया।

- राज्य द्वारा लिया गया बाज़ार ऋण 19.93% की CAGR से बढ़ा, फलस्वरूप खनन निलंबन के कारण।

- केंद्र और राज्य दोनों में राजस्व घाटा:

- खनन कंपनियों द्वारा भुगतान किये गए करों में केंद्रीय और राज्य के राजस्व को संचयी रूप से 668.39 करोड़ रुपए का अनुमानित घाटा हुआ,

- जबकि राज्य के राजस्व में विशेष रूप से 1,821.32 करोड़ रुपए का अनुमानित घाटा हुआ।

- खनन कंपनियों में घाटा:

- वर्ष 2018-19 और 2020-2021 के दौरान खनन कंपनियों को 6,976.71 करोड़ रूपए का नुकसान होने का अनुमान है।

- रोज़गार का नुकसान:

- खनन बंद करने के मामले में रोज़गार का शुद्ध नुकसान (प्रत्यक्ष और अप्रत्यक्ष दोनों) लगभग 15,000 नौकरियों का है।

- राज्य के सार्वजनिक ऋण में वृद्धि:

अध्ययन की सिफारिशें:

- स्ट्राइक बैलेंस:

- यह न्यायपालिका और न्यायाधीशों को अर्थव्यवस्था और पर्यावरणीय कारकों के बीच संतुलन बनाने के तरीके से लैस करने की आवश्यकता की सिफारिश करता है।

- उदाहरण के लिये राष्ट्रीय राजधानी क्षेत्र निर्माण प्रतिबंध मामले पर, प्रदूषण को रोकने में न्यायपालिका और कार्यपालिका द्वारा अपनाई गई प्रक्रियाओं की अप्रभाावी क्षमता और विशेषज्ञता की कमी, संसाधनों की कमी जैसे विभिन्न कारणों से निर्धारित प्रक्रियाओं और प्रणाली में खामियों के अस्तित्व को उजागर करती है।

- विषय विशेषज्ञों की आवश्यकता:

- इसने आर्थिक प्रभावों से जुड़े मामलों पर न्यायाधीशों का मार्गदर्शन करने वाले विषय विशेषज्ञों/ विशेषज्ञों की आवश्यकता पर प्रकाश डाला।

- कमिटी ने सुझाव दिया कि न्यायाधीशों की चयन प्रक्रिया में भी बदलाव किया जाना चाहिये।

- न्यायाधीशों की बेहतर कार्य गुणवत्ता हेतु राष्ट्रीय न्यायिक आयोग पर कानून को पुनर्जीवित किया जाना चाहिये।

- हालाँकि न्यायिक अधिकारियों के लिये (बुनियादी) आर्थिक मुद्दों से अवगत होना भी उतना ही महत्त्वपूर्ण है, ताकि समग्र और संतुलित निर्णय और दृष्टिकोण की आवश्यकता की पहचान की जा सके।

- न्यायपालिका के लिये जवाबदेही:

- इसने न्यायपालिका के लिये न्यायशास्त्र विश्लेषण और निर्णय लेने के उच्च स्तर को सुनिश्चित करने के लिये जवाबदेही भी निर्धारित की।

- ऐसे मामलों में जहांँ कानूनी प्रावधानों का सख्ती से पालन करने से वास्तविक आर्थिक नुकसान हो सकता है, सर्वोच्च न्यायालय के निर्णय लेने में व्यापक जनहित का मार्गदर्शन किया जाना चाहिये।

- शीर्ष न्यायालय को एकमुश्त भ्रष्टाचार और कुप्रशासन के मामलों में शामिल अधिकारियों तथा राजनेताओं पर जुर्माना आरोपित कर जवाबदेही की मांँग करनी चाहिये।

- सभी स्तरों पर पारदर्शिता:

- इस प्रकार आर्थिक विकास और पर्यावरणीय स्थिरता के मानव-केंद्रितता के बड़े उद्देश्य को ध्यान में रखते हुए समानता, पर्यावरण और अर्थव्यवस्था के उद्देश्य को समान रूप से ध्यान में रखते हुए न्याय व्यवस्था सहित सभी स्तरों पर निर्णय लेने की प्रक्रिया को सूचित करना महत्त्वपूर्ण है।

स्रोत: डाउन टू अर्थ

यूनेस्को ने भारतीय स्कूलों में आईसीटी के उपयोग को दी मान्यता

प्रिलिम्स के लिये:UNESCO का किंग हमाद बिन ईसा अल-खलीफा पुरस्कार, PM e विद्या, CIET, SDG, दीक्षा, ई-पाठशाला, निष्ठा, MOOCs, स्वयम। मेन्स के लिये:राष्ट्रीय शिक्षा नीति, सरकार की शिक्षा संबंधी नीतियाँ। |

चर्चा में क्यों?

केंद्रीय शैक्षिक प्रौद्योगिकी संस्थान (CIET) ने वर्ष 2021 के लिये संयुक्त राष्ट्र शैक्षिक, वैज्ञानिक और सांस्कृतिक संगठन (यूनेस्को) के ‘किंग हमाद बिन ईसा अल-खलीफा पुरस्कार’ जीता।

- CIET स्कूली शिक्षा और साक्षरता विभाग के तहत राष्ट्रीय शैक्षिक अनुसंधान और प्रशिक्षण परिषद (NCERT) की एक घटक इकाई है।

- CIET को यूनेस्को द्वारा शिक्षा में ICT के उपयोग के लिये पीएम ई-विद्या नामक एक व्यापक पहल के तहत सम्मानित किया गया है।

पीएम ई-विद्या

- 17 मई, 2020 को शिक्षा मंत्रालय द्वारा आत्मनिर्भर भारत अभियान के हिस्से के रूप में पीएम ई-विद्या की शुरुआत की गई।

- यह सीखने के नुकसान को कम करने के लिये प्रौद्योगिकी का उपयोग करके शिक्षा प्रदान करने हेतु मल्टी-मोड एक्सेस को सक्षम करने हेतु डिजिटल/ऑनलाइन/ऑन-एयर शिक्षा से संबंधित सभी प्रयासों को एकीकृत करता है।

किंग हमाद बिन ईसा अल-खलीफा पुरस्कार

- परिचय:

- यह बहरीन के सहयोग से वर्ष 2005 में स्थापित किया गया था।

- यह पुरस्कार "सतत् विकास के लिये 2030 एजेंडा; और शिक्षा पर इसके लक्ष्य 4 के अनुरूप सभी के लिये शैक्षिक और आजीवन सीखने के अवसरों का विस्तार करने हेतु नई तकनीकों का लाभ उठाने में नवीन दृष्टिकोणों को मान्यता देता है।

- पुरस्कार उन व्यक्तियों और संगठनों को पुरस्कृत करता है जो उत्कृष्ट परियोजनाओं को लागू कर रहे हैं और डिजिटल युग में सीखने, शिक्षण तथा समग्र शैक्षिक प्रदर्शन को बढ़ाने के लिये प्रौद्योगिकियों के रचनात्मक उपयोग को बढ़ावा दे रहे हैं।

- पुरस्कार:

- एक अंतरराष्ट्रीय ज्यूरी सालाना दो सर्वश्रेष्ठ परियोजनाओं का चयन करती है।

- प्रत्येक पुरस्कार विजेता को पेरिस में यूनेस्को मुख्यालय में समारोह के दौरान 25,000 डॉलर एक पदक और एक डिप्लोमा प्राप्त होता है।

CIET, NCERT के माध्यम से शिक्षा मंत्रालय द्वारा किये गए प्रयास:

- नई शिक्षा नीति(NEP), 2020 की सिफारिशों को ध्यान में रखते हुए, CIET, NCERT के माध्यम से शिक्षा मंत्रालय डिज़ाइन, विकास और प्रसार में अथक तथा सावधानीपूर्वक कार्य कर रहा है।

- बड़ी संख्या में ई-बुक्स, ई-कंटेंट- ऑडियो, वीडियो, इंटरेक्टिव, ऑगमेंटेड रियलिटी कंटेंट, इंडियन साइन लैंग्वेज (ISL) वीडियो, ऑडियोबुक, टॉकिंग बुक्स आदि पर कार्य करना I

- स्कूल और शिक्षक शिक्षा के लिये विभिन्न प्रकार के ई-पाठ्यक्रम उपलब्ध कराना I

- ऑनलाइन/ऑफलाइन, ऑन-एयर टेक्नोलॉजी वन क्लास-वन चैनल, दीक्षा, ई-पाठशाला, निष्ठा, स्टडी वेब्स ऑफ एक्टिव लर्निंग फॉर यंग एस्पायरिंग माइंड्स आदि का लाभ उठाकर मुख्य रूप से छात्रों और शिक्षकों के लिये ऑनलाइन क्विज़ जैसे डिजिटल कार्यक्रम आयोजित करन I

- पीएम ई-विद्या का शुभारंभ:

- NEP और समग्र शिक्षा के उद्देश्यों को आगे बढ़ाने और उपरोक्त स्तंभों को संबोधित करने के लिये, पीएम ई-विद्या को मई 2020 में लॉन्च किया गया था।

- दरवाजे तक सीखना।

- CIET, पीएम ई-विद्या कार्यक्रम के तहत सामुदायिक रेडियो स्टेशनों सहित 12 PM पीएम ई-विद्या DTH टीवी चैनलों और लगभग 397 रेडियो स्टेशनों के व्यापक, लचीला, नैतिक और सुसंगत उपयोग के माध्यम से बच्चों के दरवाजे तक सीखने में सक्रिय था।

- ये प्रयास विशेष रूप से महामारी की स्थितियों में जब स्कूल बंद थे, छात्रों तक पहुँचने में मददगार थे।

- इन प्रयासों ने काफी हद तक सीखने के अंतराल को रोकने में मदद की है।

शिक्षा से संबंधित अन्य पहलें:

- प्रौद्योगिकी वर्द्धित शिक्षा पर राष्ट्रीय कार्यक्रम

- राष्ट्रीय उच्चतर शिक्षा अभियान (RUSA)

- प्रधानमंत्री अनुसंधान फैलोशिप (PMRF)

- शैक्षणिक और अनुसंधान सहयोग के संवर्द्धन के लिये योजना (SPARC)

- सर्व शिक्षा अभियान

- नीट (NEET)

- प्रज्ञाता

- मध्याह्न भोजन योजना

- शिक्षा का अधिकार (RTE) अधिनियम, 2009

- बेटी बचाओ बेटी पढ़ाओ

यूपीएससी सिविल सेवा परीक्षा, विगत वर्षों के प्रश्न (पीवाईक्यू)निम्नलिखित कथनों पर विचार कीजिये: (2018)

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (a) 1 और 2 उत्तर: (b) व्याख्या:

अतः विकल्प (b) सही है। |

स्रोत: पी.आई.बी.

प्रत्यक्ष कर संग्रह में वृद्धि

|

प्रिलिम्स के लिये: प्रत्यक्ष कर, निगम कर, विवाद से विश्वास योजना। मेन्स के लिये: संसाधनों का संग्रहण, सरकार की पहल।। |

चर्चा में क्यों?

वित्तीय वर्ष 2022-23 के लिये जून के मध्य तक प्रत्यक्ष कर संग्रह के आँकड़े बताते हैं कि शुद्ध संग्रह पिछले वर्ष के संग्रह की तुलना में 45% की वृद्धि दर्शाता है।

- शुद्ध प्रत्यक्ष कर संग्रह में सबसे बड़ा हिस्सा निगम कर का है, इसके बाद व्यक्तिगत आयकर (PIT) जिसमें सुरक्षा लेनदेन कर (STT) शामिल है, हिस्सा आता है।

प्रत्यक्ष कर:

- प्रत्यक्ष कर एक ऐसा कर है जो एक व्यक्ति या संगठन द्वारा प्रत्यक्ष तौर पर उस संस्था को दिया जाता है जिसने इसे अधिरोपित किया है।

- उदाहरण के लिये एक व्यक्तिगत करदाता, आयकर, वास्तविक संपत्ति कर, व्यक्तिगत संपत्ति कर सहित विभिन्न उद्देश्यों के लिये सरकार को प्रत्यक्ष कर का भुगतान करता है।

प्रत्यक्ष कर का महत्त्व:

- इक्विटी: प्रत्यक्ष कर जैसे आयकर, संपत्ति कर, आदि भुगतान करने की क्षमता के सिद्धांत पर आधारित हैं, इसलिये कर बोझ के आवंटन में इक्विटी या न्याय इन करों द्वारा अच्छी तरह से सुरक्षित है।

- प्रगतिशीलता: आमतौर पर प्रत्यक्ष कराधान प्रभाव में प्रगतिशील होता है। चूँकि प्रत्यक्ष करों को श्रेणीबद्ध और प्रगतिशीलता के साथ डिज़ाइन किया जा सकता है, वे आय और धन में असमानताओं के अंतर को कम करने के लिये एक महत्त्वपूर्ण वित्तीय हथियार के रूप में काम कर सकते हैं। प्रत्यक्ष कर इस प्रकार सामाजिक समानता के उद्देश्य की ओर ले जाते हैं।

- उत्पादक: प्रत्यक्ष कर लोचदार और उत्पादक होते हैं। प्रत्यक्ष करों से प्राप्त राजस्व देश की राष्ट्रीय आय या संपत्ति में परिवर्तन के साथ स्वतः ही बढ़ता या घटता है।

- निश्चितता: प्रत्यक्ष कराधान में निश्चितता का सिद्धांत पूरी तरह से सन्निहित है। अप्रत्यक्ष करों की तुलना में, प्रत्यक्ष कर राजस्व का अनुमान लगाने में अधिक सटीक होते हैं। इसके अलावा प्रत्यक्ष करों में, करदाता जानता है कि उसे कितना भुगतान करना है और राज्य उपज का सही अनुमान लगा सकता है।

- अर्थव्यवस्था: प्रत्यक्ष कराधान के तहत अर्थव्यवस्था का सिद्धांत भी अच्छी तरह से बनाए रखा जाता है। प्रत्यक्ष कर जैसे आयकर आदि को एकमुश्त वार्षिक रूप से एकत्र किया जा रहा है, ऐसे संग्रह की प्रशासनिक लागत बिक्री कर, उत्पाद शुल्क आदि जैसे अप्रत्यक्ष करों की तुलना में न्यूनतम होगी, जो कम अंतराल पर एकत्र किये जाते हैं (आमतौर पर, त्रैमासिक रूप से) और जिसमें संग्रह की उच्च लागत शामिल है।

- इसके अलावा जब उन्हें स्रोत पर एकत्र किया जाता है तो प्रत्यक्ष करों में कर अपवंचन की संभावना भी कम हो जाती हैै। इसलिये ग्लैडस्टोन इसे कहते हैं: "यदि आपके पास केवल प्रत्यक्ष कर होते तो आपके पास एक किफायती सरकार होती।"

- शिक्षाप्रद: प्रत्यक्ष करों का एक शिक्षाप्रद मूल्य होता है क्योंकि वे करदाताओं के बीच नागरिक भावना पैदा करते हैं। नागरिकों को करों का भुगतान करने के अपने कर्तव्य का एहसास होता है और करों के प्रत्यक्ष बोझ के कारण वे जागरूक हो जाते हैं और इस बात पर नजर रखते हैं कि एक लोकतांत्रिक देश में सरकार द्वारा सार्वजनिक आय कैसे खर्च की जाती है।

- मुद्रास्फीति-विरोधी: प्रत्यक्ष कराधान मुद्रास्फीति-विरोधी राजकोषीय नीति के एक अच्छे साधन के रूप में काम कर सकता है, जिसे स्थिर स्तर पर मूल्य स्तर को बनाए रखने के लिये डिज़ाइन किया गया है। मुद्रास्फीति के दौरान अत्यधिक क्रय शक्ति को प्रत्यक्ष करों में वृद्धि के माध्यम से इसे कम किया सकता है।

प्रत्यक्ष करों में सुधार हेतु सरकार की पहल:

- व्यक्तिगत आयकर हेतु - वित्त अधिनियम, 2020 ने व्यक्तियों और सहकारी समितियों को रियायती दरों पर आयकर का भुगतान करने का विकल्प प्रदान किया है, यदि उनके पास निर्दिष्ट छूट और प्रोत्साहन का लाभ नहीं है।

- विवाद से विश्वास योजना: विवाद से विश्वास के तहत लंबित कर विवादों को निपटाने के लिये अभी घोषणापत्र दाखिल किये जा रहे हैं।

- इससे सरकार को समय पर राजस्व सृजित करने और बढ़ती मुकदमेबाज़ी लागत को कम करने से करदाताओं को लाभ होगा।

- TDS/TCS के दायरे का विस्तार: कर आधार को बढ़ाने के लिये कई नए लेनदेन को स्रोत पर कर कटौती (TDS) और स्रोत पर कर संग्रह (TCS) के दायरे में लाया गया।

- इन लेन-देन में भारी नकद निकासी, विदेशी प्रेषण, लक्जरी कारों की खरीद, ई-कॉमर्स प्रतिभागियों, सामानों की बिक्री, अचल संपत्ति का अधिग्रहण आदि शामिल हैं।

- 'पारदर्शी कराधान - ईमानदार का सम्मान' मंच: इसका उद्देश्य आयकर प्रणालियों में पारदर्शिता लाना और करदाताओं को सशक्त बनाना है।

विभिन्न प्रकार के कर:

- निगम कर: यह सरकार द्वारा एक फर्म के लाभ पर लगाया जाता है।

- खर्चों में कटौती के बाद परिचालन आय पर कर लगाया जाता है।

- भारत में निगम कर की दर एक प्रकार की कंपनी से दूसरी कंपनी में भिन्न होती है, यानी घरेलू निगम और विदेशी निगम अलग-अलग दरों पर कर का भुगतान करते हैं।

- लाभांश वितरण कर (DDT): लाभांश किसी कंपनी के शेयरधारकों को लाभ के वितरण को संदर्भित करता है।

- इस प्रकार लाभांश वितरण कर एक प्रकार का कर है जो निगम द्वारा अपने शेयरधारकों को दिये गए लाभांश पर देय होता है।

- उच्च लाभांश का मतलब कॉर्पोरेट इकाई के लिये अधिक कर का बोझ है।

- बजट 2020 में वित्त मंत्री ने लाभांश वितरण कर (Dividend Distribution Tax - DDT) को खत्म कर दिया है। अब लाभांश आय कराधान की घटनाओं को कंपनियों से निवेशकों पर स्थानांतरित कर दिया गया है।

- न्यूनतम वैकल्पिक कर:

- कई बार ऐसा हो सकता है कि एक कंपनी के रूप में एक करदाता द्वारा वर्ष भर आय उत्पन्न की जाती है, लेकिन आयकर कानून के विभिन्न प्रावधानों (जैसे छूट, कटौती, मूल्यह्रास, आदि) का लाभ उठाकर इस आय को कम किया जा सकता है।

- करदाता द्वारा अपनी कर देयता को कम किया जा सकता है या वह किसी भी कर का भुगतान करने करने के लिये बाध्य नहीं है।

- प्रतिभूति विनिमय करस (STT):

- यह भारत में मान्यता प्राप्त स्टॉक एक्सचेंजों में सूचीबद्ध प्रतिभूतियों की खरीद और बिक्री पर लगाया जाने वाला प्रत्यक्ष कर है।

यूपीएससी सिविल सेवा परीक्षा विगत वर्षों के प्रश्न:प्रश्न: भारत में काले धन के निर्माण का निम्नलिखित में से कौन सा प्रभाव भारत सरकार के लिए चिंता का मुख्य कारण रहा है? (a) अचल संपत्ति की खरीद और लक्जरी आवास में निवेश के लिए संसाधनों का डायवर्जन। उत्तर: (d) व्याख्या:

|

स्रोत: पी.आई.बी

एमएसएमई हेतु जलवायु वित्त की आवश्यकता

प्रिलिम्स के लिये:एमएसएमई, जलवायु वित्त, CoP26, UNFCCC। मेन्स के लिये:जलवायु वित्त, CoP26। |

चर्चा में क्यों?

सेंटर फॉर स्टडी ऑफ साइंस, टेक्नोलॉजी एंड पॉलिसी (CSTEP) की 2018 में प्रकाशित एक रिपोर्ट के अनुसार, सूक्ष्म, लघु और मध्यम उद्यमों (MSME) लगभग 110 मिलियन टन CO2 उत्पन्न करता है। भारत के MSME को उत्सर्जन और जलवायु वित्त को कम करना चाहिये, क्योंकि उन्हें इसकी ज़रूरत है।

- MSME क्षेत्र भारत के सकल घरेलू उत्पाद में लगभग 30% का योगदान देता है और लगभग 120 मिलियन लोगों को रोज़गार प्रदान करता है।

MSME के उत्सर्जन पर अंकुश लगाने की आवश्यकता:

- CoP26 के प्रति भारत की प्रतिबद्धता:

- भारत ने 2021 में स्कॉटलैंड के ग्लासगो में संयुक्त राष्ट्र जलवायु परिवर्तन फ्रेमवर्क अभिसमय पर पार्टियों के 26वें सम्मेलन (CoP26) के दौरान वर्ष 2070 तक शुद्ध शून्य कार्बन उत्सर्जन प्राप्त करने के लिये प्रतिबद्धता व्यक्त की है।

- भारत 2030 तक अपनी ऊर्जा ज़रूरतों का 50 फीसदी नवीकरणीय स्रोतों से करेगा।

- समाधान: ऐसा करने का एकमात्र तरीका कोयले के उपयोग को धीरे-धीरे समाप्त करना, नवीकरणीय ऊर्जा स्रोतों में निवेश बढ़ाना, वनों की कटाई को रोकना और इलेक्ट्रिक वाहनों के संक्रमण में तेज़ी लाना है।

- कार्बन पदचिह्न को कम करना:

- CSTEP रिपोर्ट में कहा गया है कि MSME क्षेत्र ने 2015-16 में भारत में आपूर्ति किये गए कुल कोयले /लिग्नाइट का 13%, पेट्रोलियम उत्पादों का 7% और प्राकृतिक गैस का 8% उपयोग किया।

- MSME क्षेत्र को नई प्रौद्योगिकियों को अपनाने के लिये मदद की ज़रूरत है ताकि तेज़ी से अपने कार्बन पदचिह्न को कम कर सके और इसे जलवायु परिवर्तन और जोखिम के प्रति कम संवेदनशील बना दें।

- यह क्षेत्र जलवायु वित्त की सहायता से इस परिवर्तन को प्राप्त कर सकता है।

- पारंपरिक वित्त अकेले इस क्षेत्र को कार्बन मुक्त होने में मदद नहीं कर सकते हैं।

जलवायु वित्त:

- जलवायु वित्त विकसित देशों (जो अधिकांश ऐतिहासिक उत्सर्जन के लिये ज़िम्मेदार हैं) द्वारा विकासशील देशों को उत्सर्जन में कमी के उपायों और अनुकूलन हेतु मदद करने के लिये भुगतान किया गया धन है।

- जलवायु वित्त मार्ग प्रदान करेगा और विकसित देशों से विकासशील देशों को प्रौद्योगिकी तथा विशेषज्ञता के हस्तांतरण को सक्षम करेगा, जिसके लिये इन संसाधनों और क्षमता की आवश्यकता होती है ताकि जलवायु परिवर्तन का मुकाबला उस दर पर किया जा सके जिसकी वर्तमान में दुनिया मांग करती है।

एमएसएमई को जलवायु वित्त की आवश्यकता:

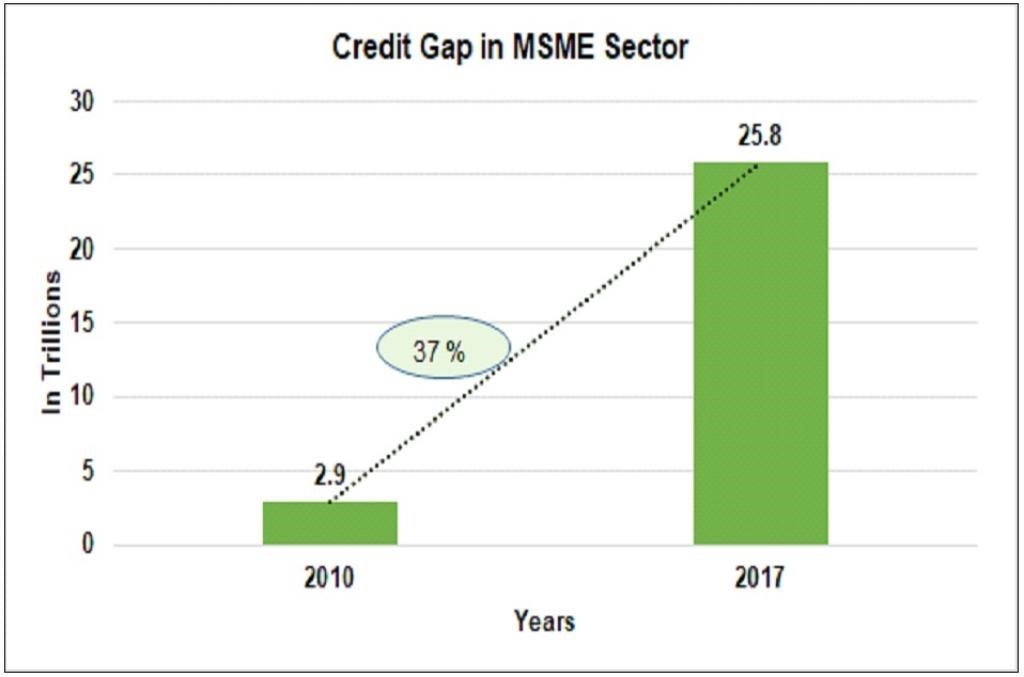

- अत्यधिक क्रेडिट गैप:

- भारत में MSME क्षेत्र को भारी क्रेडिट गैप का सामना करना पड़ रहा है, जिसका अर्थ है देश में औपचारिक चैनलों से ऋण की कुल आपूर्ति और पता योग्य मांग के बीच का गैप।

- इंटरनेशनल फाइनेंस कॉरपोरेशन के अनुसार, वर्ष 2010 में क्रेडिट गैप लगभग 37 बिलियन डॉलर था जो वर्ष 2017 में 3,30,75,60,00,000 डॉलर तक पहुंँच गया।

- 10 वर्षों में यह अंतर 37% की दर से सालाना चक्रवृद्धि होता गया।

- वित्त प्रवाह की स्थिति:

- MSME क्षेत्र की कुल ऋण मांँग 8,88,42,60,00,000 अमेरिकी डॉलर है।

- लेकिन विडंबना यह है कि केवल इसका 16% औपचारिक क्षेत्र द्वारा पूरा किया जाता है और शेष को अनौपचारिक क्षेत्र द्वारा पूरा किया जाता है।

MSMEs के समक्ष चुनौतियाँ:

- जागरुकता का अभाव:

- MSMEs के लिये जलवायु वित्त अभी भी एक कल्पना है, क्योंकि कई अभी भी पारंपरिक वित्तपोषण प्राप्त करने के लिये संघर्ष करते हैं।

- MSME क्षेत्र में जलवायु वित्त संरचनाओं और नीतियों के बारे में जागरूकता का अभाव है।

- जलवायु वित्त से उनके व्यवसाय को किस प्रकार अधिकाधिक लाभांवित किया जा सकता है इस विषय पर जागरूकता की कमी और वित्तीय साक्षरता की कमी के कारण उनका ज्ञान सीमित है।

- औपचारिक वित्तीय संरचना:

- भारत में केवल लगभग 16 प्रतिशत MSMEs को देश की औपचारिक बैंकिंग प्रणाली के माध्यम से वित्तपोषित किया गया है।

- भारत में अधिकांश जलवायु वित्त सख्त दिशा-निर्देशों के साथ औपचारिक वित्तीय ढांँचे के माध्यम से उपलब्ध कराया जाता है, यह लाभ प्राप्त करने के लिये इस क्षेत्र पर एक बड़ी बाधा भी डालता है।

- व्यापक प्रक्रियात्मक आवश्यकताएंँ:

- अंतर्राष्ट्रीय जलवायु निधि प्रक्रियाओं का लाभ उठाने के लिये व्यापक प्रक्रियाओं की आवश्यकता है।

- इनमें एक विस्तृत परियोजना का निर्माण, ऊर्जा और उत्सर्जन लेखा परीक्षा रिपोर्ट आदि शामिल हैं।

- कई छोटे और सूक्ष्म व्यवसाय इन्हें लागू नहीं कर सकते क्योंकि उनके पास ऐसा करने के लिये साधन या क्षमता का अभाव है।

आगे की राह:

- भारत सरकार को रणनीतियों पर कार्य करने और MSME के लिये वित्त उपलब्ध कराने की कोशिश करने की ज़रूरत है ताकि इस क्षेत्र को डीकार्बोनाइज किया जा सके।

- इस क्षेत्र को अधिक औपचारिक वित्तीय ऋण प्रणाली से जोड़ने की आवश्यकता है, जो उन्हें जलवायु वित्त प्राप्त करने और भारी क्रेडिट गैप को पाटने में सक्षम बनाएगी।

- मुख्य ध्यान डीकार्बोनाइज़ेशन के सबसे त्वरित पहलुओं पर होना चाहिये, जैसे स्वच्छ ईंधन, सामान्य दहन सुविधाएँ और ऊर्जा दक्षता प्रौद्योगिकियाँ जो इस क्षेत्र में उच्च स्तर के डीकार्बोनाइज़ेशन को प्राप्त कर सकती हैं।

विगत वर्षों के प्रश्ननिम्नलिखित में से कौन-सा कथन ‘कार्बन के सामाजिक मूल्य’ पद का सर्वोत्तम रूप से वर्णन करता है ? आर्थिक मूल्य के रूप में यह निम्नलिखित में से किसका माप है? (a) प्रदत्त वर्ष में एक टन CO2 के उत्सर्जन से होने वाली दीर्घकालीन क्षति उत्तर: (a)

अतः विकल्प (a) सही उत्तर है। |

स्रोत- डाउन टू अर्थ

पंजीकृत गैर-मान्यता प्राप्त राजनीतिक दल (आरयूपीपी)

प्रिलिम्स के लिये:चुनाव आयोग, मान्यता प्राप्त राजनीतिक दल, जनप्रतिनिधित्त्व अधिनियम, 1951। मेन्स के लिये:जनप्रतिनिधित्त्व अधिनियम का महत्त्व। |

चर्चा में क्यों?

चुनाव आयोग ने 111 पंजीकृत गैर-मान्यता प्राप्त राजनीतिक दलों को हटाने का आदेश दिया, जो "अस्तित्वहीन" पाए गए और तीन दलों को "गंभीर वित्तीय अनियमितता" के लिये कानूनी कार्रवाई हेतु राजस्व विभाग को संदर्भित किया। हाल के दिनों में यह पंजीकृत पार्टियों के खिलाफ इस तरह की दूसरी कार्रवाई थी जो जन प्रतिनिधित्त्व अधिनियम, 1951 का उल्लंघन करते पाए गए हैं।

- इससे पहले चुनाव आयोग ने 87 गैर-मौज़ूद पंजीकृत गैर-मान्यता प्राप्त राजनीतिक दलों को हटा दिया था।

- चुनाव आयोग ने कहा कि विचाराधीन 111 दलों ने अधिनियम की उन धाराओं का उल्लंघन किया है जिनके लिये उन्हें अपने संचार का पता और चुनाव आयोग को पते में किसी भी बदलाव को प्रस्तुत करना आवश्यक है।

राजनीतिक दलों से संबंधित प्रमुख बिंदु:

- पंजीकृत गैर-मान्यता प्राप्त राजनीतिक दल (RUPP):

- या तो नए पंजीकृत दल या वे जो राज्यस्तरीय दल बनने के लिये विधानसभा या आम चुनावों में पर्याप्त प्रतिशत वोट हासिल नहीं कर पाए हैं, या जिन्होंने पंजीकृत होने के बाद से कभी चुनाव नहीं लड़ा है, उन्हें गैर-मान्यता प्राप्त दल माना जाता है।

- ऐसे दलों को मान्यता प्राप्त दलों को दी गई सभी सुविधाओं का लाभों नहीं मिलता है।

- मान्यता प्राप्त राजनीतिक दल:

- एक मान्यता प्राप्त राजनीतिक दल या तो राष्ट्रीयदल या राज्यस्तरीय दल होगा यदि वह कुछ निर्धारित शर्तों को पूरा करता है।

- राज्य या राष्ट्रीय स्तर पर एक मान्यता प्राप्त राजनीतिक दल बनने के लिये एक दल को पिछले चुनाव के दौरान राज्य विधान सभा या लोकसभा में मतदान के वैध वोटों का एक निश्चित न्यूनतम प्रतिशत या निश्चित संख्या में सीटें हासिल करना होता है।

- राजनीतिक दलों को आयोग द्वारा दी गई मान्यता उन्हें प्रतीकों के आवंटन, राज्य के स्वामित्त्व वाले टेलीविज़न और रेडियो स्टेशनों पर राजनीतिक प्रसारण के लिये समय का प्रावधान तथा मतदाता सूची तक पहुँच जैसे कुछ विशेषाधिकारों को निर्धारित करती है।

राजनीतिक दलों की मान्यता के लिये शर्तें:

- राष्ट्रीय राजनीतिक दल के रूप में मान्यता के लिये शर्तें:

- किसी राजनीतिक दल को राष्ट्रीय दल के रूप में तब मान्यता दी जाएगी जब वह निम्नलिखित अहर्ताओं में से किसी एक को पूरा करता हो-

- लोकसभा या राज्यों के विधानसभा चुनावों में 4 अलग-अलग राज्यों से कुल वैध मतों के 6 प्रतिशत मत प्राप्त करे तथा इसके अतिरिक्त 4 लोकसभा सीटों पर जीत दर्ज करे। या

- लोकसभा चुनावों में कुल लोकसभा सीटों की 2 प्रतिशत (11 सीट) सीटों पर जीत हासिल करता हो तथा ये सीटें कम-से-कम तीन अलग-अलग राज्यों से हों। या

- यदि कोई दल चार या इससे अधिक राज्यों में राज्य स्तरीय दल के रूप में मान्यता प्राप्त करे।

- किसी राजनीतिक दल को राष्ट्रीय दल के रूप में तब मान्यता दी जाएगी जब वह निम्नलिखित अहर्ताओं में से किसी एक को पूरा करता हो-

- राज्य स्तरीय राजनीतिक दल के रूप में मान्यता के लिये शर्तें:

- किसी राजनीतिक दल को राज्य स्तरीय दल के रूप में तब मान्यता दी जाएगी जब वह निम्नलिखित अहर्ताओं में से किसी एक को पूरा करता हो-

- यदि यह संबंधित राज्य की विधानसभा के आम चुनाव में राज्य में डाले गए वैध मतों का 6% प्राप्त करता है और इसके अलावा, यह संबंधित राज्य की विधानसभा में 2 सीटें जीतता है या

- यदि यह संबंधित राज्य से लोकसभा के आम चुनाव में राज्य में डाले गए वैध वोटों का 6% हासिल करता है और इसके अलावा, यह संबंधित राज्य से लोकसभा में 1 सीट जीतता है या

- दल ने राज्य की विधानसभा के लिये हुए चुनावों में कुल सीटों का 3 प्रतिशत या 3 सीटें, जो भी अधिक हो, प्राप्त किया हो।

- यदि वह प्रत्येक 25 सीटों के लिये लोकसभा में 1 सीट या संबंधित राज्य से लोकसभा के लिये आम चुनाव में राज्य को आवंटित उसके किसी भी अंश के लिये जीतता है।

- यदि यह राज्य या राज्य की विधानसभा से लोकसभा के आम चुनाव में राज्य में डाले गए कुल वैध वोटों का 8% प्राप्त करता है। यह शर्त 2011 में जोड़ी गई थी।

- किसी राजनीतिक दल को राज्य स्तरीय दल के रूप में तब मान्यता दी जाएगी जब वह निम्नलिखित अहर्ताओं में से किसी एक को पूरा करता हो-

जन प्रतिनिधित्त्व अधिनियम (RPA)

- परिचय:

- स्वतंत्र और निष्पक्ष चुनाव का आयोजन लोकतंत्र का अनिश्चित-शून्य है। स्वतंत्र, निष्पक्ष और निष्पक्ष तरीके से चुनाव के संचालन को सुनिश्चित करने के लिये संविधान निर्माताओं ने संविधान में भाग XV (अनुच्छेद 324-329) को शामिल किया और संसद को चुनावी प्रक्रिया को विनियमित करने के लिये कानून बनाने का अधिकार दिया।

- इस संदर्भ में संसद ने जन प्रतिनिधित्त्व अधिनियम (RPA), 1950 और जन प्रतिनिधित्त्व अधिनियम, 1951 अधिनियमित किया है।

- जन प्रतिनिधित्त्व अधिनियम (RPA), 1950

- मुख्य प्रावधान:

- निर्वाचन क्षेत्रों के परिसीमन के लिये प्रक्रियाएँ निर्धारित करता है।

- लोकसभा और राज्यों की विधानसभाओं और विधान परिषदों में सीटों के आबंटन का प्रावधान करता है।

- मतदाता सूचियों को तैयार करने और सीटों को भरने के तरीके के लिये प्रक्रिया निर्धारित करता है।

- मतदाताओं की योग्यता निर्धारित करता है।

- मुख्य प्रावधान:

- जन प्रतिनिधित्त्व अधिनियम (RPA), 1951

- मुख्य प्रावधान:

- यह चुनाव और उप-चुनावों के वास्तविक संचालन को नियंत्रित करता है।

- यह चुनाव कराने के लिये प्रशासनिक मशीनरी प्रदान करता है।

- यह राजनीतिक दलों के पंजीकरण से संबंधित है।

- यह सदनों की सदस्यता के लिये अर्हताओं और अयोग्यताओं को निर्दिष्ट करता है।

- इसमें भ्रष्ट आचरण और अन्य अपराधों पर अंकुश लगाने के प्रावधान किये गए हैं।

- इसमें चुनावों से उत्पन्न संदेहों और विवादों को निपटाने की प्रक्रिया निर्धारित की गई है।

- मुख्य प्रावधान:

यूपीएससी सिविल सेवा, विगत वर्षों के प्रश्न:प्रश्न. निम्नलिखित कथनों पर विचार कीजिये:

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 उत्तर:(b) व्याख्या:

अतः विकल्प (b) सही उत्तर है। |