भारतीय अर्थव्यवस्था

भारत-मॉरीशस कर संधि का अवलोकन

- 24 Apr 2024

- 31 min read

यह एडिटोरियल 23/04/2024 को ‘इंडियन एक्सप्रेस’ में प्रकाशित “Paying Their Fair Share” लेख पर आधारित है। इसमें भारत-मॉरीशस कर संधि पर विशेष ध्यान केंद्रित करते हुए कर संधियों एवं निवेशों पर विचार किया गया है। इसमें भारत-मॉरीशस कर संधि में हाल ही में किये गए संशोधनों और दोनों देशों के लिये उनके निहितार्थों पर भी चर्चा की गई है।

प्रिलिम्स के लिये:केंद्रीय प्रत्यक्ष कर बोर्ड, अग्रिम मूल्य निर्धारण समझौता (APAs), दोहरा कराधान बचाव समझौता, कर चोरी, व्यापक आर्थिक सहयोग और साझेदारी समझौता (CECPA), कर बचाव। मेन्स के लिये:कर निरंतरता सुनिश्चित करने में APA का महत्त्व, दोहरा कराधान बचाव समझौते और उनका महत्त्व। |

कर संधियाँ (Tax treaties) सीमा पार निवेश संबंधों की अभिन्न अंग हैं क्योंकि वे किसी देश में किसी दूसरे देश के निवासी द्वारा अर्जित आय के प्रति उस देश के व्यवहार को परिभाषित करती हैं। उनकी अभिकल्पना (डिज़ाइन) अंतर्निहित शक्ति समीकरण की प्रतिबिंब भी होती है। विकासशील देश प्रायः ऐसी संधियों पर वार्तारत होते हैं जहाँ उच्च निवेश की उम्मीद में वृहत कराधान अधिकारों का त्याग किया जाता है। भारत-मॉरीशस कर संधि (India-Mauritius Tax Treaty) और हाल ही में उसमें किये गए संशोधन इन पहलुओं को संक्षेप में रेखांकित एवं सन्निहित करते हैं और दीर्घावधि में भारत के लिये इस संधि के महत्त्व को रेखांकित करते हैं।

इस पर व्यापक रूप से चर्चा होती रही है कि तीसरे देशों के लिये अधिमान्य क्षेत्राधिकार (preferential jurisdiction) के माध्यम से निवेश कर इस तरह के लाभ प्राप्त करना वैध है या नहीं। भारत संघ बनाम आज़ादी बचाओ मामले में न्यायालय का मत था कि विकासशील अर्थव्यवस्था के लिये ‘ट्रीटी शॉपिंग’ (treaty shopping) एक आवश्यक बुराई है। दो दशकों के बाद मानदंड और कानूनी ढाँचे में नाटकीय रूप से बदलाव आया है।

आधार क्षरण एवं लाभ हस्तांतरण (Base Erosion and Profit Shifting- BEPS) कार्यक्रम का उद्देश्य कर अपवंचन (tax avoidance) के लिये निम्न-कर क्षेत्राधिकार के उपयोग को समाप्त करना था। तब से आर्थिक सहयोग और विकास संगठन (Organisation for Economic Co-operation and Development- OECD)—जिसे इस तरह के सुधार को आगे बढ़ाने के लिये अंतर्राष्ट्रीय कर कानूनों को नया स्वरूप प्रदान करने का कार्य सौंपा गया था—द्वारा 15 कार्य बिंदुओं के तहत सर्वोत्तम अभ्यासों की एक शृंखला विकसित की गई है। इनमें से एक बहुपक्षीय उपकरण (Multi-Lateral Instrument MLI) था जो देशों को कर संधियों और उनमें निहित उन प्रावधानों के चयन का विकल्प देता था जिन्हें उपयुक्त और द्रुत गति से संशोधित किया जा सकता था। इस उपकरण/साधन को व्यापक समर्थन प्राप्त हुआ।

OECD के प्रमुख 15 कार्य बिंदुओं में से एक ‘ट्रीटी शॉपिंग’ से निवेशकों को रोकना:

- कर संधियाँ, जिन्हें दोहरे कराधान अपवंचन समझौतों (Double Taxation Avoidance Agreements- DTAAs) या कर अभिसमयों के रूप में भी जाना जाता है, दो देशों के बीच ऐसे समझौते हैं जिनका उद्देश्य करदाताओं को एक ही आय पर दोनों देशों द्वारा कर लगाने से बचाना है।

- ये संधियाँ दोहरे कराधान को समाप्त करने या कम करने, सीमा पार व्यापार एवं निवेश को बढ़ावा देने और कर मामलों में देशों के बीच सहयोग बढ़ाने में मदद करती हैं।

- OECD द्वारा शुरू किये गए प्रमुख सुधारों में से एक न्यूनतम मानक के रूप में संधि के दुरुपयोग की रोकथाम के प्रावधान को शामिल करना और संधियों की प्रस्तावना में संशोधन करना था।

- इसका उद्देश्य गैर-कराधान या कर चोरी के माध्यम से कम कराधान (इनमें ट्रीटी शॉपिंग व्यवस्थाएँ शामिल हैं जो अन्य क्षेत्राधिकारों के निवासियों को लाभ प्रदान करती हैं) पर रोक लगाना था। इसके अलावा, दुरुपयोग-विरोधी नियम भी पेश किये गए जो कर प्रशासन को कुछ परिस्थितियों में संधि के लाभों से इनकार कर सकने में सक्षम बनाएँगे।

- विश्व के देशों द्वारा हस्ताक्षरित 1,100 से अधिक संधियों में एक व्यापक अपवंचन विरोधी नियम (anti-avoidance rule) या प्रमुख उद्देश्य परीक्षण (principal purpose test- PPT) का विकल्प चुना गया है। भारत MLI के हस्ताक्षरकर्ताओं में से एक है और इसकी स्थिति के अनुरूप, भारत-मॉरीशस संधि में हालिया संशोधन प्रमुख ज्ञात खामियों को दूर करने की उत्सुकता का संकेत देता है।

- इसका उद्देश्य गैर-कराधान या कर चोरी के माध्यम से कम कराधान (इनमें ट्रीटी शॉपिंग व्यवस्थाएँ शामिल हैं जो अन्य क्षेत्राधिकारों के निवासियों को लाभ प्रदान करती हैं) पर रोक लगाना था। इसके अलावा, दुरुपयोग-विरोधी नियम भी पेश किये गए जो कर प्रशासन को कुछ परिस्थितियों में संधि के लाभों से इनकार कर सकने में सक्षम बनाएँगे।

दोहरा कराधान अपवंचन समझौते (DTAAs):

- परिचय:

- यह एक समझौता है जिस पर भारत और अन्य देशों के बीच हस्ताक्षर किये गए हैं। समझौते के अनुसार, किसी देश में किसी दूसरे देश का निवासी रहते हुए आय अर्जित करने वाले व्यक्ति को एक ही आय पर दो बार कर नहीं चुकाना होगा।

- उद्देश्य:

- प्रत्येक देश के कर नियमों के दो मुख्य घटक होते हैं -

- विदेशी आय पर कर

- अनिवासियों पर कर

- विदेशी आय पर कर तब लगता है जब किसी देश का निवासी या कंपनी दूसरे देश में आय अर्जित करती है। उदाहरण के लिये, यदि कोई भारतीय व्यक्ति संयुक्त राज्य अमेरिका में आय अर्जित करता है तो इसे विदेशी आय कहा जाता है। चूँकि यह विदेशी आय भारत के निवासी की आय है, इसलिये इस पर भारत में कर लगाया जाना चाहिये।

- गैर-निवासियों पर कर तब लगता है जब किसी दूसरे देश का निवासी घरेलू स्तर पर आय अर्जित करता है। इसलिये, उपर्युक्त उदाहरण में, यदि कोई अमेरिकी नागरिक भारत में कुछ आय अर्जित करता है तो भारत में अर्जित आय पर दोनों देशों में कर लगाया जाएगा।

- प्रत्येक देश के कर नियमों के दो मुख्य घटक होते हैं -

- कार्य सिद्धांत - DTAA दो सिद्धांतों पर कार्य करता है:

- स्रोत नियम (source rule) की स्थिति तब होती है जब अर्जित आय पर मूल देश में कर लगाया जाता है, चाहे आप उस देश के निवासी हों या नहीं।

- निवास नियम (resident rule) निर्दिष्ट करता है कि आय पर उस देश में कर लगाया जाएगा जहाँ आप निवास कर रहे हैं, भले ही आय का स्रोत कुछ भी हो।

- भारत में निवास नियम का पालन किया जाता है। इसका अर्थ यह है कि किसी की अंतर्राष्ट्रीय आय पर उस देश में कर लगाया जाएगा जहाँ वह निवास कर रहा है। यदि कोई भारतीय निवासी है तो अंतर्राष्ट्रीय आय पर भारत में कर लगाया जाएगा। दूसरी ओर, यदि कोई अनिवासी भारतीय है तो भारतीय आय पर निवास देश के साथ-साथ भारत में भी कर लगाया जाएगा। हालाँकि, वह DTAA के प्रावधानों के अनुसार लाभ का दावा कर सकता है।

- छूट:

- भारतीय संदर्भ में, NRIs को संबंधित देशों के साथ DTAA के प्रावधानों के आधार पर भारत में अर्जित आय के निम्नलिखित स्रोतों पर दोहरा कर नहीं देना होगा:

- प्राप्त वेतन

- भारत में प्रदान की गई सेवाओं के लिये भुगतान

- भारत में सावधि जमा पर ब्याज

- भारत में स्थित गृह संपत्ति से प्राप्त आय

- भारत में रखे गए बचत बैंक खाते पर अर्जित ब्याज

- भारत में पूंजीगत संपत्ति हस्तांतरित होने पर अर्जित पूंजीगत लाभ

- भारतीय संदर्भ में, NRIs को संबंधित देशों के साथ DTAA के प्रावधानों के आधार पर भारत में अर्जित आय के निम्नलिखित स्रोतों पर दोहरा कर नहीं देना होगा:

भारत-मॉरीशस कर संधि:

- परिचय:

- भारत-मॉरीशस कर संधि दोनों देशों के बीच दोहरे कराधान और आयकर की राजकोषीय चोरी को रोकने के लिये वर्ष 1982 में हस्ताक्षरित एक द्विपक्षीय समझौता है। इस संधि का उद्देश्य निवेशकों को कर निश्चितता प्रदान करने और भारत एवं मॉरीशस दोनों द्वारा एक ही आय पर दो बार कर से बचाने के रूप में द्विपक्षीय व्यापार और निवेश को बढ़ावा देना है।

- पूंजीगत लाभ कर से छूट:

- भारत-मॉरीशस कर संधि के प्रमुख प्रावधानों में से एक मॉरीशस निवासियों द्वारा प्रतिभूतियों (जैसे शेयर) की बिक्री पर भारत में पूंजीगत लाभ कर की छूट थी।

- इस प्रावधान ने मॉरीशस को विदेशी निवेशकों के लिये, विशेष रूप से भारतीय शेयर बाज़ार में निवेश के लिये एक पसंदीदा मार्ग बना दिया, क्योंकि वे कर छूट का लाभ उठाने के लिये मॉरीशस के माध्यम से अपना निवेश कर सकते थे।

- भारत-मॉरीशस कर संधि के प्रमुख प्रावधानों में से एक मॉरीशस निवासियों द्वारा प्रतिभूतियों (जैसे शेयर) की बिक्री पर भारत में पूंजीगत लाभ कर की छूट थी।

- वर्ष 2016 में संशोधन:

- वर्ष 2016 में भारत और मॉरीशस ने एक संशोधित कर समझौते पर हस्ताक्षर किये, जिसने भारत को मॉरीशस के माध्यम से शेयरों में लेनदेन पर भारत में प्राप्त पूंजीगत लाभ पर कर लगाने का अधिकार दिया (1 अप्रैल, 2017 से प्रभावी)। हालाँकि, अप्रैल 2017 से पूर्व किये गए निवेश को नए विनियमन से छूट प्रदान की गई।

- महत्त्व:

- भारत-मॉरीशस कर संधि ने दोनों देशों के बीच निवेश को, विशेष रूप से भारत में प्रत्यक्ष विदेशी निवेश (FDI) के रूप में, सुगम बनाया। कर चोरी से संबंधित चिंताओं को दूर करने और यह सुनिश्चित करने के लिये कि यह अंतर्राष्ट्रीय कर मानदंडों एवं मानकों के अनुरूप हो, संधि में संशोधन किये गए।

- भारत-मॉरीशस कर संधि में निहित चिंताएँ:

- भारत-मॉरीशस कर संधि 30 वर्ष पूर्व हस्ताक्षरित होने के बाद से ही विवाद एवं बहस का विषय रही है। वर्ष 2017 से पहले, कर संधि के अनुच्छेद 13(4) में मॉरीशस के निवासियों के माध्यम से किसी भारतीय कंपनी में शेयरों की बिक्री से होने वाले पूंजीगत लाभ पर छूट प्रदान की गई थी।

- समय के साथ, कर चोरी और धन की राउंड-ट्रिपिंग के लिये संधि के संभावित दुरुपयोग के बारे में चिंताएँ प्रकट की गईं, जहाँ भारतीय निवासी भारत में करों से बचने के लिये मॉरीशस के माध्यम से अपना निवेश कर रहे थे। इन चिंताओं के समाधान के लिये वर्ष 2016 में संधि में संशोधन किया गया।

- हालाँकि, कर संधि में धन की राउंड ट्रिपिंग या ट्रीटी शॉपिंग व्यवस्था से निपटने के लिये एक सामान्य दुरुपयोग-विरोधी खंड शामिल नहीं था।

- जबकि मॉरीशस के साथ भारत की कर संधि में कर सूचना के आदान-प्रदान के प्रावधान शामिल हैं, शर्त यह है कि अनुरोधित कोई भी सूचना कर संधि या आयकर अधिनियम, 1961 को प्रभावी करने के लिये ‘पूर्वानुमानित रूप से प्रासंगिक’ (foreseeably relevant) होनी चाहिये।

- एक व्यापक एवं विश्वव्यापी सूचना-साझाकरण नेटवर्क के अभाव में, धन आमतौर पर भारत में वापस नहीं भेजा जाता (जहाँ उसे भेजा जाना चाहिये), बल्कि नए, गैर-सहयोगी गोपनीय क्षेत्राधिकार में स्थानांतरित कर दिया जाता है।

- भारत-मॉरीशस कर संधि 30 वर्ष पूर्व हस्ताक्षरित होने के बाद से ही विवाद एवं बहस का विषय रही है। वर्ष 2017 से पहले, कर संधि के अनुच्छेद 13(4) में मॉरीशस के निवासियों के माध्यम से किसी भारतीय कंपनी में शेयरों की बिक्री से होने वाले पूंजीगत लाभ पर छूट प्रदान की गई थी।

भारत-मॉरीशस वाणिज्यिक संबंध:

- भारत वर्ष 2005 से मॉरीशस के सबसे बड़े व्यापारिक भागीदारों में से एक रहा है।

- वित्त वर्ष 2022-2023 के लिये मॉरीशस को भारतीय निर्यात 462.69 मिलियन अमेरिकी डॉलर का रहा था, जबकि भारत को मॉरीशस का निर्यात 91.50 मिलियन अमेरिकी डॉलर का था, जहाँ कुल व्यापार राशि 554.19 मिलियन अमेरिकी डॉलर थी।

- पिछले 17 वर्षों में भारत और मॉरीशस के बीच व्यापार में 132% की वृद्धि हुई है।

- वर्ष 2019 के मध्य तक पेट्रोलियम उत्पाद भारत द्वारा मॉरीशस के लिये सबसे बड़ा निर्यात मद था। मॉरीशस को अन्य भारतीय निर्यातों में फार्मास्यूटिकल्स, अनाज, कपास, श्रिम्प, प्रॉन और गोजातीय मांस शामिल हैं।

- भारत में मॉरीशस के मुख्य निर्यात में वनिला, चिकित्सा उपकरण, सुई, एल्यूमीनियम मिश्र धातु, स्क्रैप पेपर, परिष्कृत तांबा और पुरुषों की सूती कमीज शामिल हैं।

- वर्ष 2000-2022 के बीच मॉरीशस से भारत में 161 बिलियन अमेरिकी डॉलर का संचयी FDI आया, जो मुख्य रूप से DTAA के कारण संभव हुआ।

- मॉरीशस और भारत ने वर्ष 2021 में व्यापक आर्थिक सहयोग और साझेदारी समझौते (Comprehensive Economic Cooperation and Partnership Agreement- CECPA) पर हस्ताक्षर किये।

- CECPA भारत द्वारा किसी अफ्रीकी देश के साथ हस्ताक्षरित पहला व्यापार समझौता है।

- वर्ष 2024 में मॉरीशस में यूनिफाइड पेमेंट इंटरफेस (UPI) और RuPay कार्ड सेवाएँ भी लॉन्च की गईं।

- RuPay और UPI को अपनाने से मॉरीशस और भारत में उपयोगकर्ताओं को घरेलू एवं अंतर्राष्ट्रीय स्तर पर लेनदेन करने में सुविधा प्राप्त होगी।

भारत मॉरीशस कर संधि में हाल में किये गए संशोधन:

- मुख्य उद्देश्य परीक्षण (PPT):

- भारत ने कर चोरी या अपवंचन के लिये संधि के दुरुपयोग को रोकने के लिये मॉरीशस के साथ दोहरे कराधान अपवंचन समझौते (DTAA) में संशोधन करने वाले एक प्रोटोकॉल पर हस्ताक्षर किये हैं। संशोधित समझौते में मुख्य उद्देश्य परीक्षण (PPT) शामिल किया गया है, जो अनिवार्य रूप से यह शर्त रखता है कि संधि के तहत कर लाभ लागू नहीं होंगे यदि यह स्थापित हो जाता है कि शुल्क लाभ प्राप्त करना किसी भी लेनदेन या व्यवस्था का मुख्य उद्देश्य था।

- अनुच्छेद 27B:

- संशोधित प्रोटोकॉल में, संधि में अनुच्छेद 27B पेश किया गया है जो ‘लाभ की पात्रता’ को परिभाषित करता है। PPT ऐसे मामलों में संधि लाभों (जैसे कि ब्याज रॉयल्टी और लाभांश पर विदहोल्डिंग टैक्स में कमी) से इनकार कर देगा, जहाँ यह स्थापित हो जाता है कि संधि लाभ प्राप्त करना लेनदेन में शामिल पक्षकारों के लिये प्रमुख उद्देश्यों में से एक है।

- संधि की प्रस्तावना में संशोधन:

- दोनों देशों ने कर अपवंचन और कर चोरी से निपटने को प्राथमिकता देने के लिये संधि की प्रस्तावना को अद्यतन किया है। उन्होंने ‘परस्पर व्यापार और निवेश’ को बढ़ावा देने के पिछले उद्देश्य को ‘दोहरे कराधान को समाप्त करने’ की प्रतिबद्धता से बदल दिया है। इस परिवर्तन का उद्देश्य उन स्थितियों को रोकना है जहाँ ट्रीटी शॉपिंग सहित कर चोरी या अपवंचन, तीसरे क्षेत्राधिकार के निवासियों को संधि के तहत प्रदान की गई राहत से अप्रत्यक्ष रूप से लाभ उठाने की अनुमति देता है।

- प्राधिकारों को निवास प्रमाणपत्र तक सीमित नहीं रहने की अनुमति देना:

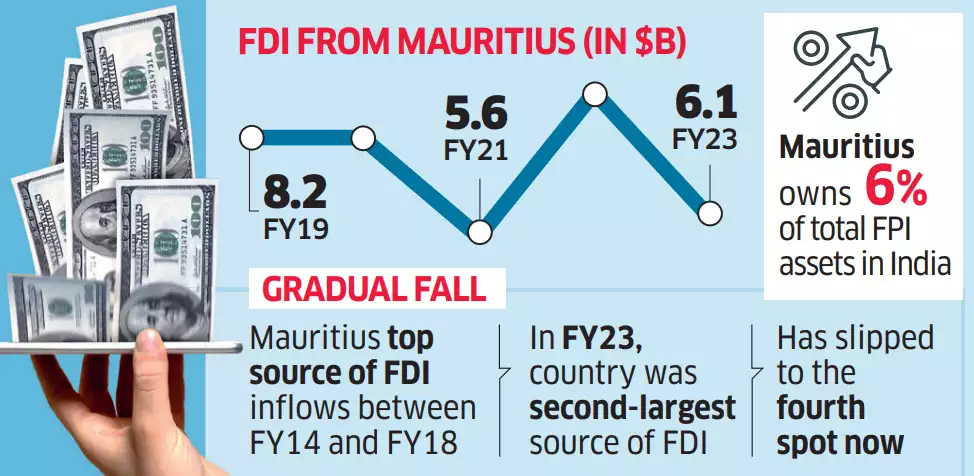

- यह उम्मीद की जाती है कि संधि में संशोधन प्राधिकारों को निवास प्रमाणपत्र तक सीमित नहीं रहते हुए किसी व्यवस्था या लेनदेन के मुख्य उद्देश्य का आकलन करने की अनुमति देगा। यह देखते हुए कि वर्ष 2021-22 में FDI प्रवाह का 16% मॉरीशस से प्राप्त हुआ, यह सुधार प्रवाह की संरचना को प्रभावित करेगा, जैसा कि वर्ष 2017 में संशोधन के बाद देखा गया था जब पूंजीगत लाभ भारत में स्रोत पर कर-योग्य नहीं रह गया था।

- वैश्विक प्रयासों के साथ संरेखण:

- हालिया संशोधन BEPS ढाँचे के तहत संधि के दुरुपयोग के खिलाफ वैश्विक प्रयासों के साथ संरेखित होने की भारत की मंशा को दर्शाता है। उल्लेखनीय है कि BEPS एक अंतर्राष्ट्रीय ढाँचा है जो बहुराष्ट्रीय उद्यमों द्वारा आधार क्षरण एवं लाभ स्थानांतरण उपकरणों के उपयोग के माध्यम से कर अपवंचन करने (यानी लाभ को उच्च कर क्षेत्राधिकार से निम्न कर क्षेत्राधिकार की ओर स्थानांतरित करने) से मुक़ाबला करने का उद्देश्य रखता है।

- यद्यपि भारत ने अभी तक अपने घरेलू कर कानूनों में ‘पिलर टू’ (Pillar Two) संशोधनों (आय पर न्यूनतम 15% कॉर्पोरेट टैक्स) के संबंध में कोई घोषणा नहीं की है, यह अनुमान किया जाता है कि आम चुनाव के बाद जुलाई 2024 के बजट में इसकी घोषणा की जा सकती है।

- हालिया संशोधन BEPS ढाँचे के तहत संधि के दुरुपयोग के खिलाफ वैश्विक प्रयासों के साथ संरेखित होने की भारत की मंशा को दर्शाता है। उल्लेखनीय है कि BEPS एक अंतर्राष्ट्रीय ढाँचा है जो बहुराष्ट्रीय उद्यमों द्वारा आधार क्षरण एवं लाभ स्थानांतरण उपकरणों के उपयोग के माध्यम से कर अपवंचन करने (यानी लाभ को उच्च कर क्षेत्राधिकार से निम्न कर क्षेत्राधिकार की ओर स्थानांतरित करने) से मुक़ाबला करने का उद्देश्य रखता है।

हालिया संधि संशोधनों से उत्पन्न चिंताएँ:

- इससे वाद या मुदमेबाजी में वृद्धि हो सकती है क्योंकि मॉरीशस के निवेशकों को अब अपने लेनदेन के पीछे वाणिज्यिक तर्क को प्रमाणित करने की आवश्यकता होगी, जहाँ यह प्रदर्शित करना होगा कि उनका प्राथमिक उद्देश्य संधि लाभ प्राप्त करना नहीं था।

- यह देखना अभी शेष है कि यह संशोधन पुराने निवेशों तक विस्तारित होगा या नहीं। उल्लेखनीय है कि भारत में निवेश के संबंध में लाभकारी स्वामित्व एवं सामग्री से संबंधित जारी मुकदमेबाजी पहले से ही आम रूप से प्रचलित रही है।

- कर विशेषज्ञों ने यह भी कहा है कि भारत सरकार द्वारा जारी किसी भी दिशानिर्देश को निवेश और कर नियोजन रणनीतियों पर इन परिवर्तनों के पूर्ण प्रभाव को समझने की आवश्यकता होगी। पुराने निवेशों के लिये पप्तिवांस का अनुप्रयोग अस्पष्ट बना हुआ है, जो CBDT की ओर से स्पष्ट मार्गदर्शन की आवश्यकता को उजागर करता है।

- निवेशक आशंकित हैं कि इससे पूंजीगत लाभ कर लेवी और छूट की वृहत संवीक्षा की स्थिति बनेगी, क्योंकि PPT उन पिछले निवेशों पर भी लागू होगा जहाँ निवेशकों ने अभी तक ‘एग्जिट’ नहीं किया है।

भारत के लिये संशोधित संधि का महत्त्व:

- BEPS MLI के प्रभाव पर विचार करना:

- संशोधनों के बाद, मॉरीशस के माध्यम से किये गए निवेश की किसी भी भारतीय इनबाउंड या आउटबाउंड सीमा-पार व्यवस्था को BEPS MLI—जो आधार क्षरण एवं लाभ स्थानांतरण को रोकने के लिये कर संधि से संबंधित उपायों को लागू करने के लिये एक बहुपक्षीय अभिसमय है—प्रभाव में शामिल किया जाना चाहिये, विशेष रूप से यदि व्यवस्था में कर संधि लाभों का (भारत या मॉरीशस में) प्राप्त होना शामिल है। इसके साथ ही, यह संशोधन सभी आय, जैसे पूंजीगत लाभ, लाभांश, तकनीकी सेवाओं के लिये शुल्क आदि पर लागू होता है।

- कर अपवंचन को न्यूनतम करना:

- संशोधनों का उद्देश्य संधि में PPT को एकीकृत करने के रूप में कर संधि के दुरुपयोग को रोकना और कर अपवंचन या शमन के अवसर को कम करना है। इसके अलावा, संधि की प्रस्तावना से ‘पारस्परिक व्यापार और निवेश को बढ़ावा देने के लिये’ वाक्यांश को हटाना यह सूचित करता है कि द्विपक्षीय निवेश प्रवाह को बढ़ावा देने के बजाय कर चोरी को रोकने की दिशा में अधिक ध्यान केंद्रित किया गया है।

- OECD के उद्देश्यों को पूरा करना:

- अक्टूबर 2021 में, 135 से अधिक क्षेत्राधिकारों ने ‘पिलर टू’ के तहत बहुराष्ट्रीय कंपनियों के लिये न्यूनतम कर व्यवस्था लागू करने पर सहमति जताई। इसके बाद, दिसंबर 2021 में आर्थिक सहयोग और विकास संगठन (OECD) ने पिलर टू मॉडल नियम—यानि ग्लोबल एंटी-बेस इरोज़न (GloBE) नियम जारी किये, जो 15% पर निर्धारित वैश्विक न्यूनतम कॉर्पोरेट कर दर पेश करेंगे। संशोधित कर संधि GloBE नियमों के कार्यान्वयन की दिशा में पहला कदम है।

- 750 मिलियन यूरो से अधिक राजस्व वाले MNEs पर न्यूनतम कर लागू करने का प्रस्ताव है और जिससे अतिरिक्त वैश्विक कर राजस्व में सालाना लगभग 150 बिलियन अमेरिकी डॉलर के सृजन होने का अनुमान है।

- पिलर टू उस परिदृश्य में किसी क्षेत्राधिकार में उत्पन्न होने वाले मुनाफे पर टॉप-अप कर के कराधान की एक समन्वित प्रणाली भी प्रदान करता है, जब प्रभावी कर दर (क्षेत्राधिकार के आधार पर) 15% की न्यूनतम दर से कम होती है।

- अक्टूबर 2021 में, 135 से अधिक क्षेत्राधिकारों ने ‘पिलर टू’ के तहत बहुराष्ट्रीय कंपनियों के लिये न्यूनतम कर व्यवस्था लागू करने पर सहमति जताई। इसके बाद, दिसंबर 2021 में आर्थिक सहयोग और विकास संगठन (OECD) ने पिलर टू मॉडल नियम—यानि ग्लोबल एंटी-बेस इरोज़न (GloBE) नियम जारी किये, जो 15% पर निर्धारित वैश्विक न्यूनतम कॉर्पोरेट कर दर पेश करेंगे। संशोधित कर संधि GloBE नियमों के कार्यान्वयन की दिशा में पहला कदम है।

- संधि की अधिसूचना के बाद सभी लेनदेन पर लागू:

- संधि में संशोधन करने वाले प्रोटोकॉल के टेक्स्ट में कहा गया है कि “प्रोटोकॉल के प्रावधान प्रोटोकॉल के लागू होने की तिथि से प्रभावी होंगे, उस तिथि की परवाह किये बिना जिस पर कर लगाये जाते हैं या कर-योग्य वर्ष जिससे कर संबंधित हैं।” इससे पता चलता है कि संधि के अधिसूचित होने के बाद PPT सभी लेनदेन पर लागू होगा, भले ही निवेश की तिथि कुछ भी हो और इसमें देश के लिये कर राजस्व को बढ़ावा देने की क्षमता है।

- बड़ी संख्या में FPIs और विदेशी संस्थाओं द्वारा मॉरीशस के माध्यम से भारत में अपना निवेश करने का एक प्रमुख कारण DTAA था, क्योंकि शेयरों की बिक्री/हस्तांतरण पर कोई पूंजीगत लाभ कर देय नहीं था।

- मार्च 2017 की समयसीमा इस संदर्भ में महत्त्वपूर्ण है कि संधि में पिछली बार मई 2016 में संशोधन किया गया था, जिसमें मॉरीशस के कर निवासी द्वारा अर्जित भारतीय कंपनी के शेयरों की बिक्री या हस्तांतरण से उत्पन्न पूंजीगत लाभ पर कर लगाने का अधिकार दिया गया था।

- हालाँकि, उस समय सरकार ने 31 मार्च, 2017 तक किये गए निवेशों को ऐसे कराधान से छूट प्रदान कर दी थी।

- संधि में संशोधन करने वाले प्रोटोकॉल के टेक्स्ट में कहा गया है कि “प्रोटोकॉल के प्रावधान प्रोटोकॉल के लागू होने की तिथि से प्रभावी होंगे, उस तिथि की परवाह किये बिना जिस पर कर लगाये जाते हैं या कर-योग्य वर्ष जिससे कर संबंधित हैं।” इससे पता चलता है कि संधि के अधिसूचित होने के बाद PPT सभी लेनदेन पर लागू होगा, भले ही निवेश की तिथि कुछ भी हो और इसमें देश के लिये कर राजस्व को बढ़ावा देने की क्षमता है।

- कर अधिकारियों को अंतर्निहित मंशा के आधार पर जाँच कर सकने की शक्तियाँ सौंपना:

- भारत-मॉरीशस संधि में संशोधनकारी प्रोटोकॉल यह सुनिश्चित कर सकता है कि संधि लाभ, जिसमें निम्न विदहोल्डिंग दरें शामिल हैं, उस मामले में प्रदान नहीं किया जाएगा जहाँ युक्तियुक्त रूप से यह निष्कर्ष निकाला जा सकता हो कि लाभ प्राप्त करना लेनदेन या व्यवस्था के प्रमुख उद्देश्यों में से एक है।

- इसकी भाषा यह सुनिश्चित करती है कि कर प्रशासन लेनदेन या व्यवस्था में अंतर्निहित मंशा के आधार पर जाँच कर सकता है। मॉरीशस से वित्तीय प्रवाह के संबंध में यह एक विशेष रूप से जटिल मुद्दा रहा है। ऐसा माना जाता रहा है कि अन्य क्षेत्राधिकारों के निवेशक मॉरीशस के माध्यम से भारत में निवश करते रहे हैं।

- भारत-मॉरीशस संधि में संशोधनकारी प्रोटोकॉल यह सुनिश्चित कर सकता है कि संधि लाभ, जिसमें निम्न विदहोल्डिंग दरें शामिल हैं, उस मामले में प्रदान नहीं किया जाएगा जहाँ युक्तियुक्त रूप से यह निष्कर्ष निकाला जा सकता हो कि लाभ प्राप्त करना लेनदेन या व्यवस्था के प्रमुख उद्देश्यों में से एक है।

निष्कर्ष:

गंभीर राजस्व निहितार्थ रखने वाली संधियों में सुधार के साथ अंतर्राष्ट्रीय कर कानून नई दिशा में आगे बढ़ रहा है। वैश्विक न्यूनतम कर के लिये भी समर्थन बढ़ रहा है जिसमें ‘सब्जेक्ट टू टैक्स रूल’ (STTR) के विषय पर भी एक प्रस्ताव शामिल है। STTR एक संधि-आधारित नियम है जो निम्न कर के दायरे में रहे इंट्रा-ग्रुप लेनदेन पर टॉप-अप टैक्स सुनिश्चित करता है जो न्यूनतम 9% से नीचे कॉर्पोरेट कर दरों के अधीन हैं। यह उम्मीद की जाती है कि ये परिवर्तन लाभ प्राप्त करने के लिये संधियों का उपयोग करने के वर्तमान अभ्यासों को आगे और प्रभावित करेंगे। चूँकि भारत अपनी कर संधियों में बदलाव कर रहा है, यह संशोधन इस बात का प्रमाण है कि BEPS कार्यक्रम ने वास्तव में नीति की दिशा बदल दी है ताकि यह सुनिश्चित किया जा सके कि निवेश निर्णय केवल कर के मामले तक ही सीमित नहीं हों।

अभ्यास प्रश्न: कर अपवंचन और कर चोरी के नैतिक एवं आर्थिक निहितार्थों पर चर्चा कीजिये तथा समाज और अर्थव्यवस्था पर उनके प्रतिकूल प्रभावों को कम करने के उपाय सुझाइये।

UPSC सिविल सेवा परीक्षा में विगत वर्षों के प्रश्न (PYQs)निम्नलिखित में से कौन भारत सरकार की "डिजिटल इंडिया" योजना का लक्ष्य/उद्देश्य है/हैं? (2018)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (A) केवल 1 और 2 उत्तर: (B) |