भारतीय अर्थव्यवस्था

भारत में माइक्रोफाइनेंस सेक्टर

- 20 Feb 2025

- 10 min read

प्रिलिम्स के लिये:माइक्रोफाइनेंस संस्थान (MFI), वित्तीय समावेशन, SHG, सहकारी समितियाँ, प्राथमिक कृषि ऋण समितियाँ (PACS), कंपनी अधिनियम, 2013, NBFC-MFI, भारतीय रिज़र्व बैंक मेन्स के लिये:भारत में वित्तीय समावेशन, गरीबी उन्मूलन और सतत् आर्थिक विकास में माइक्रोफाइनेंस संस्थानों का महत्त्व। |

स्रोत: बीएल

चर्चा में क्यों?

भारत में माइक्रोफाइनेंस क्षेत्र ने वंचित परिवारों को ऋण उपलब्ध कराकर वित्तीय समावेशन में महत्त्वपूर्ण भूमिका निभाई है। लेकिन ऋण विस्तार के बारे में बढ़ती आशंकाएँ सख्त कानूनों और विवेकपूर्ण ऋण देने की प्रथाओं की आवश्यकता को रेखांकित करती हैं।

माइक्रोफाइनेंस संस्थान (MFI) क्या हैं?

- परिचय:

- MFI वित्तीय कंपनियाँ हैं जो उन लोगों को सूक्ष्म ऋण और अन्य वित्तीय सेवाएँ प्रदान करती हैं जिनकी बैंकिंग सुविधाओं तक पहुँच नहीं है।

- उद्देश्य:

- इसका उद्देश्य आत्मनिर्भरता को बढ़ावा देकर कम आय वाले और बेरोजगार व्यक्तियों को सशक्त बनाना है।

- यह वित्तीय समावेशन में महत्त्वपूर्ण भूमिका निभाता है, विशेष रूप से सामाजिक समानता और आर्थिक सशक्तीकरण को बढ़ावा देकर महिलाओं सहित हाशिये पर पड़े समूहों को लाभान्वित करता है।

- नियामक ढाँचा: RBI NBFC-MFI ढाँचे (2014) के तहत MFI को विनियमित करता है, जिसमें ग्राहक संरक्षण, उधारकर्त्ता सुरक्षा, गोपनीयता और ऋण मूल्य निर्धारण शामिल हैं।

- माइक्रोफाइनेंस में व्यवसाय मॉडल: स्वयं सहायता समूह (SHG) और माइक्रोफाइनेंस संस्थान (MFI)

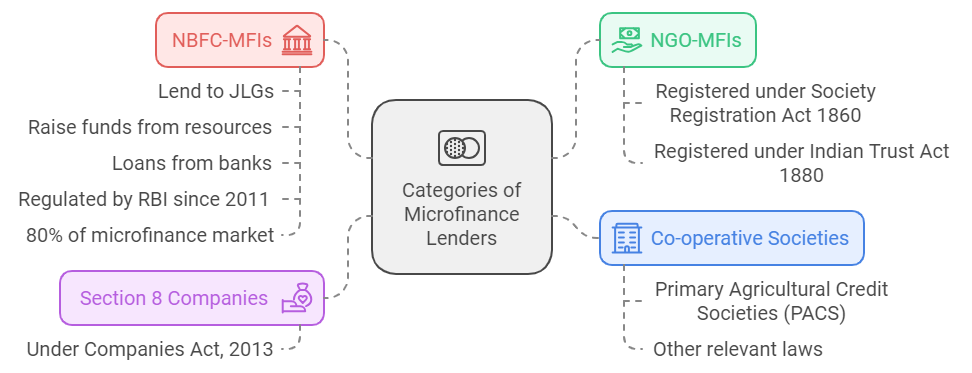

- माइक्रोफाइनेंस ऋणदाताओं की श्रेणियाँ:

- भारत में MFI:

- 31 मार्च, 2024 तक, भारत के माइक्रोफाइनेंस क्षेत्र में 29 राज्यों, 4 केंद्रशासित प्रदेशों और 563 ज़िलों में 168 MFI शामिल हैं, जिनके द्वारा 4.33 लाख करोड़ रुपए के ऋण पोर्टफोलियो के साथ 3 करोड़ से अधिक ग्राहकों को सेवा प्रदान की जा रही है।

माइक्रोफाइनेंस संस्थानों (MFI) के समक्ष कौन-सी चुनौतियाँ हैं?

- लाभप्रदता और आर्थिक स्थिरता: MFI सब्सिडी पर निर्भर होते हैं, उच्च परिचालन लागतों का सामना करते हैं, और पूंजी तक इनकी सीमित पहुँच होती है। अधिकांश MFI लागतों को कवर करते हैं लेकिन केवल एक तिहाई MFI ही पूंजीगत व्यय के बाद वास्तव में लाभप्रदता की स्थिति में होते हैं।

- लागतों को पूरा करने के लिये, वे उच्च ब्याज दर वसूलते हैं, जिससे उधारकर्त्ताओं पर भार बढ़ सकता है।

- विनियामक अंतराल: RBI ढाँचे के अनुसार घरेलू आय और देयता आकलन अनिवार्य है, लेकिन दस्तावेज़ी अथवा प्रलेखी साक्ष्यों के अभाव और क्रेडिट ब्यूरो डेटा में देरी से, विशेषकर अनियमित उधारदाताओं द्वारा, सटीक मूल्यांकन करने में बाधा उत्पन्न होती है।

- बढ़ती प्रतिस्पर्द्धा: इस क्षेत्र में अधिक विनियमित और अनियमित अभिकर्त्ताओं के फलस्वरूप ऋण आपूर्ति में वृद्धि हुई है, जो यदा-कदा समुचित सावधानी के अभाव में होता है।

- अनुपयुक्त मॉडल चयन: भारत में MFI मुख्य रूप से SHG या JLG ऋण मॉडल का उपयोग करते हैं, जिनकी प्रभावशीलता पर प्रायः सवाल उठाए जाते हैं और इस मॉडल के अंतर्गत चयन प्रायः वैज्ञानिक तर्कणा पर आधारित न होकर यादृच्छिक होता है।

- ऋण प्रदान करने के मॉडल का चयन सुभेद्य वर्गों पर पुनर्भुगतान के बोझ को प्रभावित करता है और MFI की दीर्घकालिक स्थिरता प्रभावित होती है।

- लैंगिक पूर्वाग्रह: महिलाओं को वित्तीय सेवाओं की पहुँच में गंभीर बाधाओं का सामना करना पड़ता है और पुरुषों की तुलना में उनके पास बैंक खाता होने या औपचारिक ऋण प्राप्त करने की संभावना 15 से 20% कम होती है।

- हालाँकि, अध्ययनों के अनुसार पुरुषों की तुलना में महिलाओं की ऋण चुकौती दर 17% अधिक है।

माइक्रोफाइनेंस ऋण पर RBI के दिशा-निर्देश (2022)

- 3 लाख रुपए तक की वार्षिक आय वाले परिवारों के लिये माइक्रोफाइनेंस ऋण संपार्श्विक-मुक्त हैं।

- ऋणदाताओं को लचीली पुनर्भुगतान नीतियों का क्रियान्वन सुनिश्चित करना चाहिये तथा घरेलू आय का आकलन करना चाहिये।

- प्रति उधारकर्त्ता ऋणदाताओं की संख्या पर लगी सीमा हटा दी गई है, लेकिन ऋण की चुकौती मासिक आय के 50% से अधिक नहीं हो सकती।

- NBFC-MFI के लिये अपने ऋण पोर्टफोलियो का 75% माइक्रोफाइनेंस में बनाए रखने की अनिवार्यता (85% से कम) है।

- संस्थाओं को आय विसंगतियों और घरेलू आय के विवरण की रिपोर्ट करनी होगी।

- कोई पूर्वभुगतान दंड नहीं; विलंब शुल्क केवल अतिदेय राशि पर लागू है।

माइक्रोफाइनेंस से संबंधित सरकारी योजनाएँ कौन सी हैं?

- प्रधानमंत्री मुद्रा योजना (PMMY)

- स्वयं सहायता समूह (SHG) - बैंक लिंकेज कार्यक्रम

- सूक्ष्म और लघु उद्यमों हेतु क्रेडिट गारंटी फंड (CGTMSE)

भारत में माइक्रोफाइनेंस क्षेत्र के धारणीय विकास हेतु प्रस्तावित सुधार क्या हैं?

- ऋण मूल्यांकन को सुदृढ़ बनाना: एक मानकीकृत घरेलू आय मूल्यांकन मॉडल की स्थापना करने के साथ ऋण ब्यूरो डेटा अपलोड को पाक्षिक से बढ़ाकर साप्ताहिक करके वास्तविक समय पर देयता की ट्रैकिंग को उन्नत बानाया जाना चाहिये।

- उधारकर्त्ता की पहचान: ऋण दोहराव को रोकने एवं सटीक देयता मूल्यांकन सुनिश्चित करने के क्रम में MFI के लिये आधार-आधारित KYC को अनिवार्य बनाया जाना चाहिये।

- अधिक पारदर्शिता के लिये सभी संस्थागत ऋणदाताओं (विनियमित और अनियमित दोनों) को शामिल करने के क्रम में क्रेडिट ब्यूरो की भागीदारी का विस्तार करना चाहिये।

- आवश्यकता-आधारित ऋण मॉडल अपनाना: MFI को केवल SHG या JLG पर निर्भर रहने के बजाय उधारकर्त्ता की ज़रूरतों के आधार पर ऋण मॉडल चुनना चाहिये।

- MFI को ऋण के अलावा बचत, बीमा एवं सूक्ष्म निवेश को भी इसमें शामिल करना चाहिये जिससे व्यापक वित्तीय समावेशन सुनिश्चित होने के साथ ऋण पर निर्भरता कम हो।

- लैंगिक रूप से समावेशी वित्तपोषण: बैंकिंग एवं ऋण तक महिलाओं की पहुँच में सुधार करके लैंगिक रूप से समावेशी वित्तीय नीतियों को बढ़ावा देना चाहिये।

- सशक्त प्रभाव आकलन: गरीबी उन्मूलन में इनकी प्रभावशीलता को सटीक रूप से मापने के साथ डेटा-संचालित नीति सुधार सुनिश्चित करने के क्रम में माइक्रोफाइनेंस हस्तक्षेपों का व्यापक और निष्पक्ष मूल्यांकन करना चाहिये।

और पढ़ें: माइक्रोफाइनेंस क्षेत्र

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: भारत में माइक्रोफाइनेंस संस्थाओं के समक्ष प्रमुख चुनौतियों को बताते हुए चर्चा कीजिये कि उन्हें किस प्रकार दूर किया जा सकता है? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्सQ. माइक्रोफाइनेंस कम आय वर्ग के लोगों को वित्तीय सेवाएँ प्रदान करना है। इसमें उपभोक्ता और स्वरोज़गार करने वाले दोनों शामिल हैं। माइक्रोफाइनेंस के तहत दी जाने वाली सेवा/सेवाएँ हैं (2011)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 उत्तर: (d) मेन्स:महिला स्वयं सहायता समूहों को सूक्ष्म वित्त प्रदान करने से लैंगिक असमानता, निर्धनता एवं कुपोषण के दुष्चक्र को तोड़ने में किस प्रकार सहायता मिल सकती है? उदाहरण सहित समझाइये। (2021) |