भारतीय इतिहास

ज्योतिराव फुले

चर्चा में क्यों

महात्मा ज्योतिराव फुले की जयंती (11 अप्रैल) पर शुरू हुआ 'टीका उत्सव (टीकाकरण उत्सव)' 14 अप्रैल 2021 को बाबासाहेब अंबेडकर की जयंती तक जारी रहेगा।

- चार दिवसीय उत्सव का उद्देश्य प्राथमिकता समूहों और कोविड-19 टीके के शून्य अपव्यय के लिये अधिक-से-अधिक लोगों का टीकाकरण करना है।

- ज्योतिराव फुले एक भारतीय सामाजिक कार्यकर्त्ता, विचारक, जातिप्रथा-विरोधी समाज सुधारक और महाराष्ट्र के लेखक थे। उन्हें ज्योतिबा फुले के नाम से भी जाना जाता है।

प्रमुख बिंदु:

विस्तृत जीवन परिचय

- जन्म: ज्योतिराव फुले का जन्म 11 अप्रैल, 1827 को वर्तमान महाराष्ट्र में हुआ था और वे सब्जियों की खेती करने वाली माली जाति से संबंधित थे।

- शिक्षा: वर्ष 1841 में, फुले का दाखिला स्कॉटिश मिशनरी हाई स्कूल (पुणे) में हुआ, जहाँ उन्होंने शिक्षा पूरी की।

- विचारधारा: उनकी विचारधारा स्वतंत्रता, समतावाद और समाजवाद पर आधारित थी|

- फुले थॉमस पाइन की पुस्तक ‘द राइट्स ऑफ मैन’ से प्रभावित थे और उनका मानना था कि सामाजिक बुराइयों का मुकाबला करने का एकमात्र जरिया महिलाओं निम्न वर्ग के लोगों को शिक्षा देना था।

- प्रमुख प्रकाशन: तृतीया रत्न (1855); पोवाड़ा: छत्रपति शिवाजीराज भोंसले यंचा (1869); गुलामगिरि (1873), शक्तारायच आसुद (1881)।

- संबंधित एसोसिएशन: फुले ने अपने अनुयायियों के साथ मिलकर वर्ष 1873 में सत्यशोधक समाज का गठन किया, जिसका अर्थ था सत्य के साधक ’ताकि महाराष्ट्र में निम्न वर्गों को समान सामाजिक और आर्थिक लाभ प्राप्त हो सके।

- नगरपालिका परिषद सदस्य: वह पूना नगरपालिका के आयुक्त नियुक्त किये गए और वर्ष 1883 तक इस पद पर रहे।

- महात्मा का शीर्षक: 11 मई, 1888 को महाराष्ट्र के सामाजिक कार्यकर्त्ता विट्ठलराव कृष्णजी वांडेकर द्वारा उन्हें ‘महात्मा’ की उपाधि से सम्मानित किया गया।

समाज सुधारक:

- वर्ष 1848 में, उन्होंने अपनी पत्नी (सावित्रीबाई) को पढ़ना और लिखना सिखाया, जिसके बाद इस दंपति ने पुणे में लड़कियों के लिये पहला स्वदेशी रूप से संचालित स्कूल खोला, जहाँ वे दोनों शिक्षण का कार्य करते थे।

- वह लैंगिक समानता में विश्वास रखते थे और अपनी सभी सामाजिक सुधार गतिविधियों में अपनी पत्नी को शामिल कर उन्होंने अपनी मान्यताओं का अनुकरण किया।

- वर्ष 1852 तक फुले ने तीन स्कूलों की स्थापना की थी, लेकिन 1857 के विद्रोह के बाद धन की कमी के कारण वर्ष 1858 तक ये स्कूल बंद हो गए थे।

- ज्योतिबा ने विधवाओं की दयनीय स्थिति को समझा तथा युवा विधवाओं के लिये एक आश्रम की स्थापना की और अंततः विधवा पुनर्विवाह के विचार के पैरोकार बन गए।

- ज्योतिराव ने ब्राह्मणों और अन्य उच्च जातियों की रुढ़िवादी मान्यताओं का विरोध किया और उन्हें "पाखंडी" करार दिया।

- वर्ष 1868 में, ज्योतिराव ने अपने घर के बाहर एक सामूहिक स्नानागार का निर्माण करने का फैसला किया, जिससे उनकी सभी मनुष्यों के प्रति अपनत्व की भावना प्रदर्शित होती है, इसके साथ ही, उन्होंने सभी जातियों के सदस्यों के साथ भोजन करने की शुरुआत की।

- उन्होंने जन जागरूकता अभियान शुरू किया जिसने आगे चलकर डॉ. बी. आर. अंबेडकर और महात्मा गांधी की विचारधाराओं को प्रभावित किया, जिन्होंने बाद में जातिगत भेदभाव के खिलाफ बड़ी पहलें की।

- कई लोगों द्वारा यह माना जाता है कि दलित जनता की स्थिति के चित्रण के लिये फुले ने ही पहली बार 'दलित' शब्द का इस्तेमाल किया था।

- उन्होंने महाराष्ट्र में अस्पृश्यता और जाति व्यवस्था को समाप्त करने के लिये काम किया।

मृत्यु: 28 नवंबर, 1890।

उनका स्मारक फुलेवाडा, पुणे, महाराष्ट्र में बनाया गया है।

स्रोत-पीआईबी

भारतीय अर्थव्यवस्था

शफरी: जलकृषि के लिये प्रमाणन योजना

चर्चा में क्यों?

हाल ही में समुद्री उत्पाद निर्यात विकास प्राधिकरण ( MPEDA) ने 'शफरी'(SHAPHARI) नामक जलकृषि उत्पादों के लिये एक प्रमाणन योजना विकसित की है।

प्रमुख बिंदु:

परिचय:

- शफ़री संयुक्त राष्ट्र के खाद्य एवं कृषि संगठन के जलकृषि के लिये प्रमाणीकरण दिशा-निर्देशों पर आधारित है।

- ‘शफरी' एक संस्कृत शब्द है, जिसका अर्थ है-'बेहतर गुणवत्ता की मछली, जो एक मानव उपभोग के लिये उपयुक्त है।

- यह हैचरी (Hatchery) के लिये बाज़ार-आधारित उपकरण है जो उत्कृष्ट जलीय कृषि को अपनाने और वैश्विक उपभोक्ताओं को आश्वस्त करने के लिये गुणवत्तायुक्त एंटीबायोटिक मुक्त झींगा उत्पादों का उत्पादन करने में मदद करेगा।

घटक और प्रक्रिया:

- दो घटक:

- अपने बीजों की गुणवत्ता के लिये हैचरी प्रमाणीकृत कराना ।

- हैचरी उन उद्यमियों को दो वर्ष की अवधि के लिये प्रमाणपत्र देता है जिन्होंने संचालन प्रक्रिया के दौरान कई कार्यों को सफलतापूर्वक पूरा किया हो ।

- अपेक्षित उत्कृष्ट प्रणाली द्वारा झींगा की खेती को मंजूरी प्रदान करना।

- अपने बीजों की गुणवत्ता के लिये हैचरी प्रमाणीकृत कराना ।

प्रक्रिया :

- संपूर्ण प्रमाणन प्रक्रिया ऑनलाइन होगी जिसका उद्देश्य मानवीय त्रुटियों को कम करना तथा उच्च विश्वसनीयता और पारदर्शिता को स्थापित करना है।

महत्त्व:

- हैचरी के प्रमाणन से किसानों को अच्छी गुणवत्ता वाले बीज उत्पादकों को आसानी से पहचानने में मदद मिलेगी ।

- प्रमाणन न केवल उपभोक्ताओं को एक सुरक्षित उत्पाद प्रदान करेगी बल्कि यह किसानों को बेहतर रिटर्न भी प्रदान करेगी साथ ही निर्यात खेपों के अस्वीकृत होने में कमी करेगी जिससे निर्यात में वृद्धि होगी।

- भारत में फ्रोजेन झींगा उत्पाद,समुद्री खाद्य निर्यात के लिये सबसे बड़ा योगदानकर्ता है।

भारत का झींगा निर्यात:

- परिचय:

- भारत ने 2019-20 के दौरान अमेरिका और चीन को 5 बिलियन अमेरिकी डॉलर के फ्रोजेन झींगा का निर्यात किया। भारतीय फ्रोजेन झींगा के लिये सबसे बड़ा बाज़ार अमेरिका है जिसके बाद दक्षिण पूर्व एशिया, यूरोपीय संघ, चीन, जापान और मध्य पूर्व के देश हैं।

- फ्रोजन झींगा भारत का सबसे बड़ा निर्यातित समुद्री खाद्य पदार्थ है ।

- आंध्र प्रदेश, पश्चिम बंगाल, ओडिशा, गुजरात और तमिलनाडु भारत के प्रमुख झींगा उत्पादक राज्य हैं, और जहाँ से परिष्कृत झींगा उत्पादन का लगभग 95% निर्यात किया जाता है।

- चिंताएँ:

- खाद्य सुरक्षा संबंधित चिंताओं (खेपों में कमी और अन्य गतिविधियों) के कारण समुद्री खाद्य पदार्थ को खारिज कर दिया गया ।

- एंटीबायोटिक अवशेषों की उपस्थिति के कारण भारतीय झींगा वाले खेपों को खारिज कर दिया गया है और यह निर्यातकों के लिये चिंता का विषय है।

निर्यात उत्पादों की खाद्य सुरक्षा के लिये अन्य पहल:

- राष्ट्रीय अवशेष नियंत्रण कार्यक्रम (NRCP)

- राष्ट्रीय अवशेष नियंत्रण योजना (NRCP) यूरोपीय संघ के देशों को निर्यात के लिये एक वैधानिक शर्त है ।

- राष्ट्रीय अवशेष नियंत्रण कार्यक्रम (NRCP) MPEDA द्वारा कार्यान्वित और निगमित किया जाता है जो प्रत्येक वर्ष एंटीबैक्टीरियल/पशु चिकित्सा औषधीय उत्पाद और पर्यावरण प्रदूषण जैसे पदार्थों के अवशेषों की निगरानी के लिये निश्चित नमूनाकरण अनुसूची और नमूना रणनीति बनाती है।

- समुद्री राज्यों में स्थित हैचरी, चारा मिलों, एक्वाकल्चर फर्म और प्रसंस्करण संयंत्रों से नमूने एकत्र किये जाते हैं और किसी भी अवशेष/संदूषक की उपस्थिति के लिये परीक्षण किया जाता है ।

समुद्री उत्पाद निर्यात विकास प्राधिकरण(MPEDA)

- MPEDA राज्य के स्वामित्व वाली एक नोडल एजेंसी है जो मत्स्य उत्पादन और संबद्ध गतिविधियों से जुड़ी हुई है।

- इसकी स्थापना वर्ष 1972 में समुद्री उत्पाद निर्यात विकास प्राधिकरण अधिनियम (MPEDA), 1972 के तहत की गई थी ।

- यह केंद्रीय वाणिज्य और उद्योग मंत्रालय के अधीन कार्य करता है ।

- इसका मुख्यालय कोच्चि, केरल में है।

- MPEDA की भूमिका समुद्री खाद्य पदार्थों के निर्यात को बढ़ाना है, जिसमें सभी प्रकार की मछलियों के मानकों को निर्दिष्ट करना, विपणन, प्रसंस्करण, विस्तार और विभिन्न पहलुओं का प्रशिक्षण शामिल हैं।

स्रोत: द हिंदू

अंतर्राष्ट्रीय संबंध

भारत-नीदरलैंड

चर्चा में क्यों?

हाल ही में भारत और नीदरलैंड के प्रधानमंत्रियों ने एक आभासी शिखर सम्मेलन (Virtual Summit) में भाग लिया।

- यह नीदरलैंड के प्रधानमंत्री का मार्च 2021 में हुए आम चुनावों के बाद पहला उच्च स्तरीय शिखर सम्मेलन था।

- इससे पहले नीदरलैंड के राजा और रानी ने वर्ष 2019 में दोनों देशों द्वारा साझा किये जाने वाले द्विपक्षीय संबंधों को गति देने के लिये भारत का दौरा किया था।

प्रमुख बिंदु

द्विपक्षीय अनुबद्धता की समीक्षा:

- दोनों देशों ने व्यापार और अर्थव्यवस्था, जल प्रबंधन, कृषि क्षेत्र, स्मार्ट सिटी, विज्ञान तथा प्रौद्योगिकी, स्वास्थ्य एवं अंतरिक्ष जैसे विविध क्षेत्रों में अपने संबंध और मज़बूत करने के लिये विचार साझा किये।

- भारत-नीदरलैंड के बीच स्वच्छ भारत, डिजिटल इंडिया, मेक इन इंडिया, सागरमाला, आयुष्मान भारत और स्टार्टअप इंडिया जैसे महत्वाकांक्षी तथा अभिनव कार्यक्रमों में सहयोग के अपार अवसर हैं।

- दोनों देशों ने जलवायु परिवर्तन, आतंकवाद से मुकाबला और कोविड-19 महामारी जैसी उभरती क्षेत्रीय तथा वैश्विक चुनौतियों पर भी अपने विचार साझा किये एवं हिंद प्रशांत क्षेत्र, आपूर्ति शृंखला की निरंतरता जैसे नए क्षेत्रों में भी मिलकर कार्य करने पर सहमति व्यक्त की।

जल पर सामरिक भागीदारी:

- दोनों देशों ने जल क्षेत्र पर रणनीतिक साझेदारी को संस्थागत स्वरूप देने पर सहमति व्यक्त की ताकि जल क्षेत्र से जुड़े इंडो-डच सहयोग को और अधिक मज़बूत किया जा सके। इसके अलावा जल विषय पर संयुक्त कार्य बल को मंत्री स्तरीय किये जाने पर भी सहमति बनी।

- भारत और नीदरलैंड ने वर्ष 2019 में नई दिल्ली में संयुक्त सहयोग के एक भाग के रूप में ‘स्वस्थ पुन: उपयोग के लिये शहरी सीवेज धाराओं के स्थानीय उपचार’ (LOTUS-HR) के दूसरे चरण को शुरू किया था।

अंतर्राष्ट्रीय शांति के लिये प्रतिबद्धता:

- दोनों नेताओं ने अंतर्राष्ट्रीय शांति, स्थिरता और संपन्नता के लिये नियम आधारित बहुपक्षीय व्यवस्था के प्रति अपनी प्रतिबद्धता दोहराई तथा मई 2021 में पुर्तगाल में प्रस्तावित भारत-यूरोपीय संघ (European Union) के नेताओं के सफल सम्मेलन की कामना की।

भारत का पक्ष:

- भारत और नीदरलैंड का जलवायु परिवर्तन, आतंकवाद और महामारी जैसी वैश्विक चुनौतियों से निपटने के लिये एक समान दृष्टिकोण है।

- भारत ने नीदरलैंड का अंतर्राष्ट्रीय सौर गठबंधन (International Solar Alliance) और आपदा रोधी बुनियादी ढाँचा पर सहयोग (Coalition for Disaster Resilient Infrastructure) को अपना समर्थन देने के लिये धन्यवाद किया।

- ISA और CDRI दोनों ही भारत की पहल है।

- भारत ने नीदरलैंड की हिंद-प्रशांत नीति और 2023 में जी-20 के भारत के अध्यक्षीय कार्यकाल में मिलकर काम करने की इच्छा का स्वागत किया।

- निवेश प्रोत्साहित करने के लिये एक फास्ट ट्रैक तंत्र को स्थापित करने से दोनों देशों के बीच मज़बूत आर्थिक सहयोग को नई गति मिलेगी।

भारत-नीदरलैंड संबंध

आर्थिक और व्यापार:

- भारत और नीदरलैंड के बीच आर्थिक साझेदारी द्विपक्षीय संबंधों का एक प्रमुख स्तंभ है।

- नीदरलैंड से भारत में वित्त वर्ष 2018-19 में विभिन्न क्षेत्रों में लगभग 3.87 बिलियन अमेरिकी डॉलर का कुल प्रत्यक्ष विदेशी निवेश (FDI) आया था। अतः नीदरलैंड इस अवधि में मॉरीशस और सिंगापुर के बाद भारत में निवेश करने वाला तीसरा सबसे बड़ा निवेशक देश था।

- भारतीय कंपनियों के विदेशी निवेश का नीदरलैंड मार्च 2018 के अंत तक दूसरा सबसे बड़ा पसंदीदा स्थान था।

- भारत और नीदरलैंड के बीच वर्ष 2017-18 में द्विपक्षीय व्यापार 8.77 बिलियन अमेरिकी डॉलर था जो वर्ष 2018-19 में बढ़कर 12.87 बिलियन अमेरिकी डॉलर हो गया।

- इस द्विपक्षीय व्यापार को वर्ष 2025 तक 18-23 बिलियन अमेरिकी डॉलर के आसपास होने का अनुमान है।

- नीदरलैंड भारत का यूरोपीय संघ में 5वाँ सबसे बड़ा व्यापारिक भागीदार है और भारत में निवेश करने वाले अग्रणी देशों में से एक है।

- नीदरलैंड की लगभग 200 कंपनियाँ भारत में और भारत की की लगभग 160 कंपनियाँ नीदरलैंड में सक्रिय हैं। कोविड-19 महामारी के दौरान नीदरलैंड में निवेश करने वाली भारतीय आईटी कंपनियों में बढ़ोतरी हुई है।

ऐतिहासिक संबंध:

- भारत-नीदरलैंड संबंध 400 वर्ष से अधिक पुराने हैं, लगभग 17वीं शताब्दी ईस्वी में भारत में पहली डच कंपनी (डच ईस्ट इंडिया कंपनी) स्थापित हुई थी।

- दोनों देश लोकतंत्र, बहुलवाद और कानून के शासन के सामान्य आदर्शों को भी साझा करते हैं।

सांस्कृतिक संबंध:

- नीदरलैंड में भारतीय प्रवासियों की बड़ी संख्या मौजूद है। नीदरलैंड्स में भारतीय छात्रों और पेशेवर समुदायों की बढ़ती संख्या के चलते दोनों देशों के बीच सांस्कृतिक संबंधो में मज़बूती देखी जा रही है, साथ ही इससे तकनीकी साझेदारी को भी बढ़ावा मिल रहा है।

- भारतीय सांस्कृतिक संबंध परिषद (Indian Council for Cultural Relation) द्वारा अक्तूबर 2011 में हेग में एक सांस्कृतिक केंद्र (गाँधी केंद्र) की स्थापना की गई।

- पाँचवा अंतर्राष्ट्रीय योग दिवस (International Day of Yoga) 16 जून, 2019 को एम्स्टर्डम के प्रतिष्ठित डैम स्क्वायर (Dam Square) में मनाया गया।

आगे की राह

- नीदरलैंड और भारत को अपनी वास्तविक क्षमता हासिल करना अभी बाकी है। दोनों राष्ट्रों की भू-राजनीतिक तथा आर्थिक आवश्यकताओं को देखते हुए सहयोग की भारी संभावना है।

- अधिक आर्थिक और रक्षा सहयोग के साथ-साथ सर्वोच्च स्तर पर नेताओं की भागीदारी नए स्तर पर संबंधों को ले जाने के लिये समय की माँग है।

- अगले पाँच वर्षों में जैसे-जैसे भारत आगे बढ़ेगा, नीदरलैंड की कंपनियाँ भारत आएंगी और भारत को 5 ट्रिलियन अमेरिकी डॉलर की अर्थव्यवस्था बनाने में सहयोग करेंगी।

स्रोत: पी.आई.बी.

विज्ञान एवं प्रौद्योगिकी

फॉर्मूला-1 हेतु 100% सतत् ईंधन

चर्चा में क्यों?

हाल ही में इंटरनेशनल ऑटोमोबाइल फेडरेशन (FIA) ने जैव अपशिष्ट से बने 100% सतत् ईंधन के पहले बैरल की घोषणा की है और कठोर F1 (फॉर्मूला वन) विनिर्देशों को विकसित कर पावर यूनिट निर्माताओं को दिया गया है।

- FIA ने वर्ष इसे 2025 से संचालित करके वर्ष 2030 तक F1 को कार्बन तटस्थ बनाने की घोषणा की है।

फॉर्मूला वन

- फॉर्मूला वन, जिसे संक्षेप में एफ 1 (F1) भी कहा जाता है, एक अंतरराष्ट्रीय ऑटो रेसिंग खेल है। एफ 1 सिंगल-सीट, ओपन-व्हील और ओपन-कॉकपिट पेशेवर मोटर रेसिंग प्रतियोगिता का उच्चतम स्तर है।

- F1 सत्र में दौड़ की एक श्रृंखला होती है जिसे ग्रैंड्स प्रिक्स के रूप में जाना जाता है।

- फॉर्मूला वन रेसिंग एक विश्व निकाय द्वारा संचालित और स्वीकृत है जिसे FIA − (Fédération Internationale de l'Automobile or the International Automobile Federation कहा जाता है। इस नाम में निहित "फ़ॉर्मूला" शब्द नियमों के एक क्रम को संदर्भित करता है जिसका सभी प्रतिभागियों द्वारा पालन किया जाना चाहिये

प्रमुख बिंदु:

वर्तमान F1 कार्बन फुटप्रिंट:

- प्रत्यक्ष प्रभाव:

- F1 की संचालित गतिविधियाँ प्रति वर्ष लगभग 2,56,000 टन कार्बन डाइऑक्साइड का उत्पादन करती हैं , जो वर्तमान समय अवधि में ब्रिटेन में लगभग 30,000 घरों को बिजली देने के बराबर है।

- अप्रत्यक्ष प्रभाव:

- वर्ष 2019 में खेलों के माध्यम से उत्पन्न 0.7% कार्बन उत्सर्जन का मुख्य स्रोत केवल कारें नहीं थी बल्कि उनके साथ-साथ दुनिया भर में टीमों द्वारा लाए गए उपकरण भी ज़िम्मेदार थे।

- इस सूची में खेल में कारखानों और सुविधाओं के उत्सर्जन का 19.3% और घटना संचालन का 7.3% का प्रतिनिधित्व करता है ।

100% सतत ईंधन:

पृष्ठभूमि:

- F 1 योजना ऊर्जा-कुशल इंजनों के निरंतर विकास के माध्यम से सबसे उच्च-स्तरीय तकनीकों में से एक है जिसमें पर्यावरणीय प्रभाव को कम किया जा सके।

- 1989 से जब FIA वैकल्पिक ईंधन आयोग का गठन किया गया था तब से एफ 1 ने इंजन की दक्षता में सुधार के लिये कई प्रयास किये हैं, जो 2007 में अपनी वैश्विक ईंधन अर्थव्यवस्था पहल के रूप में उल्लेखनीय है, जिसका उद्देश्य प्रतियोगिता के दौरान ईंधन की खपत को 50% तक कम करना है।

- वर्ष 2020 में FIA ने घोषणा की कि उसने 100% सतत् ईंधन विकसित किया है और इंजन निर्माता पहले ही इसका परीक्षण करने की प्रक्रिया में थे क्योंकि वे 2026 तक इसका उपयोग शुरू करना चाहते थे।

परिचय:

- एक 100% सतत् ईंधन अनिवार्य रूप से तीसरी पीढ़ी और जैव ईंधन के सबसे उन्नत पुनरावृत्ति का प्रतिनिधित्व करता है ,जो सामान्य तौर पर औद्योगिक या कृषि अपशिष्ट उत्पादों द्वारा बनाया जाता है।

- F1 कारें पहले से ही जैव ईंधन का उपयोग करती हैं लेकिन वर्तमान नियम केवल यह आदेश देते हैं कि ईंधन में 5.75% जैव घटक शामिल होने चाहिये।

- वर्ष 2022 में यह संख्या बढ़कर 10% हो जाएगी और वर्ष 2025 तक जब नई बिजली इकाइयों को प्रतियोगिता में प्रवेश करने का प्रस्ताव होगा तो FIA को पूरी तरह से 100% उन्नत टिकाऊ ईंधन के रूपांतरण की उम्मीद है।

जैव ईंधन:

परिचय:

- कोई भी हाइड्रोकार्बन ईंधन, जो किसी कार्बनिक पदार्थ (जीवित अथवा मृत पदार्थ) से कम समय (दिन, सप्ताह या महीने) में निर्मित होता है, जैव ईंधन (Biofuels) माना जाता है।

- जैव ईंधन प्रकृति में ठोस, तरल या गैसीय हो सकते हैं।

- ठोस: लकड़ी, पौधों से प्राप्त सूखी हुई सामग्री तथा खाद

- तरल: बायोएथेनॉल और बायोडीज़ल

- गैसीय: बायोगैस

- इन्हें परिवहन, स्थिर, पोर्टेबल और अन्य अनुप्रयोगों के लिये डीज़ल, पेट्रोल या अन्य जीवाश्म ईंधन के अलावा इस्तेमाल किया जा सकता है। साथ ही, उनका उपयोग ऊष्मा और बिजली उत्पन्न वाले यंत्रो में भी किया जा सकता है।

जैव ईंधन की श्रेणियाँ:

- पहली पीढ़ी के जैव ईंधन:

- ये खाद्य स्रोतों जैसे कि चीनी, स्टार्च, वनस्पति तेल या पशु वसा से पारंपरिक तकनीक का उपयोग करके बनाए जाते हैं ।

- सामान्य रूप से पहली पीढ़ी के जैव ईंधन में बायो अल्कोहल, बायोडीज़ल, वनस्पति तेल, बायोएथर्स, बायोगैस आदि शामिल हैं ।

- दूसरी पीढ़ी के जैव ईंधन:

- ये गैर-खाद्य फसलों या खाद्य फसलों के कुछ हिस्सों से उत्पन्न होते हैं जो खाद्य अपशिष्ट के रूप में माने जाते हैं, जैसे: डंठल, भूसी, लकड़ी के टुकड़े और फलों के छिलके और गुद्दे।

- ऐसे ईंधन के उत्पादन के लिये थर्मोकेमिकल अभिक्रियाओं या जैव रासायनिक रूपांतरण प्रक्रियाओं का उपयोग किया जाता है।

- उदाहरण: सेल्यूलोज़ इथेनॉल और बायोडीज़ल।

- तीसरी पीढ़ी के जैव ईंधन:

- ये शैवाल जैसे सूक्ष्म जीवों से उत्पन्न होते हैं।

- उदाहरण: ब्यूटेनॉल (Butanol)

- शैवाल जैसे सूक्ष्म जीवों को खाद्य उत्पादन के लिये उपयोग भूमि और अनुपयुक्त जल से उगाया जा सकता है, इससे घटते जल स्रोतों पर दबाव को कम किया जा सकता है।

- ये शैवाल जैसे सूक्ष्म जीवों से उत्पन्न होते हैं।

- चौथी पीढ़ी के जैव ईंधन:

- इन ईंधनों के उत्पादन के लिये उन फसलों को चुना जाता है जिनमें आनुवंशिक रूप से अधिक मात्रा में कार्बन अभिनियांत्रित होते हैं, उन्हें बायोमास के रूप में उगाया और काटा जाता है ।

- उसके बाद फसलों को दूसरी पीढ़ी की तकनीकों का उपयोग करके ईंधन में परिवर्तित किया जाता है।

- ईंधन का पूर्व दहन करके कार्बन का पता लगाया जाता है। तब कार्बन भू-अनुक्रमित होता है, जिसका अर्थ है कि कार्बन कच्चे तेल या गैसीय क्षेत्र में या अनुपयुक्त पानी के खेतों में जमा हो जाता है।

- इनमें से कुछ ईंधन को कार्बन नकारात्मक माना जाता है क्योंकि उनका उत्पादन पर्यावरण से कार्बन की मात्रा को नष्ट करता है।

भारत की संबंधित पहल:

- E-20 ईंधन: इससे पहले भारत सरकार ने E20 ईंधन (गैसोलीन के साथ 20% इथेनॉल का मिश्रण) को अपनाने के लिये सार्वजनिक टिप्पणियाँ आमंत्रित की थीं।

- प्रधानमंत्री जी-वन योजना, 2019 (Pradhan Mantri JI-VAN Yojana, 2019): इस योजना का उद्देश्य दूसरी पीढ़ी (2G) के इथेनॉल उत्पादन हेतु वाणिज्यिक परियोजनाओं की स्थापना के लिये एक पारिस्थितिकी तंत्र का निर्माण करना और इस क्षेत्र में अनुसंधान तथा विकास को बढ़ावा देना है।

- जीएसटी में कटौती: सरकार ने ईंधन में इथेनॉल के सम्मिश्रण के लिये इस पर लगने वाली जीएसटी को 18% से घटाकर 5% कर दिया है।

- राष्ट्रीय जैव ईंधन नीति-2018: इस नीति में ‘आधारभूत जैव ईंधनों’ यानी पहली पीढ़ी (1जी) के बायोइथेनॉल और बायोडीज़ल तथा ‘विकसित जैव ईंधनों’ यानी दूसरी पीढ़ी (2जी) के इथेनॉल, निगम के ठोस कचरे (एमएसडब्ल्यू) से लेकर ड्रॉप-इन ईंधन, तीसरी पीढ़ी (3जी) के जैव ईंधन, बायो CNG आदि को श्रेणीबद्ध किया गया है, ताकि प्रत्येक श्रेणी के अंतर्गत उचित वित्तीय और आर्थिक प्रोत्साहन बढ़ाया जा सके।

स्रोत-इंडियन एक्सप्रेस

भारतीय अर्थव्यवस्था

वैश्विक न्यूनतम कॉर्पोरेट कर

चर्चा में क्यों?

हाल ही में अमेरिकी ट्रेज़री सचिव ने G-20 देशों से वैश्विक न्यूनतम कॉर्पोरेट कर (Global Minimum Corporate Tax) को अपनाने का आग्रह किया गया है।

- यह पिछले 30 वर्ष में विभिन्न देशों के बीच बहुराष्ट्रीय कंपनियों को आकर्षित करने हेतु कॉर्पोरेट कर की दरों को कम करने को लेकर चल रही प्रतिस्पर्द्धा को समाप्त करेगा।

प्रमुख बिंदु:

वैश्विक न्यूनतम कॉर्पोरेट कर की दर संबंधी प्रस्ताव:

- अमेरिकी प्रस्ताव में 21% न्यूनतम कॉर्पोरेट कर की परिकल्पना की गई है, हालाँकि इसमें उन देशों से प्राप्त आय पर छूट को समाप्त करने का भी प्रावधान किया गया है जो कि बहुराष्ट्रीय परिचालनों और मुनाफे को विदेशों में स्थानांतरित करने को हतोत्साहित करने हेतु एक न्यूनतम कर संबंधी कोई कानून नहीं बनाते हैं।

- न्यूनतम कॉरपोरेट कर का प्रस्ताव विश्व के कुछ सबसे बड़े निगमों द्वारा दिये जा रहे कर की निम्न दर से संबंधित मुद्दे को संबोधित करने हेतु है, इन निगमों में एप्पल, अल्फाबेट और फेसबुक जैसी डिजिटल दिग्गज कंपनियाँ और साथ ही नाइकी और स्टारबक्स जैसे प्रमुख निगम शामिल हैं।

- ये कंपनियाँ उन देशों, जहाँ प्रायः कर की दर काफी कम है, जैसे- आयरलैंड या कैरेबियाई राष्ट्र जैसे- ब्रिटिश वर्जिन द्वीप समूह या बहामास आदि से लाभ अर्जित करने के लिये अपनी सहायक कंपनियों के जटिल नेटवर्क पर निर्भर रहती हैं।

प्रस्ताव के कारण:

- इस प्रस्ताव को लाने का उद्देश्य अमेरिकी कॉरपोरेट कर की दर में प्रस्तावित वृद्धि से उत्पन्न होने वाले किसी भी नुकसान की यथासंभव भरपाई सुनिश्चित करना है।

- अमेरिका में कॉरपोरेट कर को 21% से बढ़ाकर 28% करने का प्रस्ताव किया गया है, जबकि वर्ष 2017 में अमेरिकी सरकार ने कॉरपोरेट कर को 35% से कम करके 21% कर दिया था।

- अमेरिका में कॉरपोरेट कर में वृद्धि ऐसे समय में हुई है, जब वैश्विक स्तर पर विभिन्न सरकारें महामारी से निपटने के लिये अधिक-से-अधिक खर्च कर रही हैं, साथ ही ऐसे समय में अमेरिका द्वारा 2.3 ट्रिलियन डॉलर के अवसंरचना उन्नयन के प्रस्ताव पर भी ज़ोर दिया जा रहा है।

महत्त्व:

- महामारी के इस मौजूदा दौर में वैश्विक समुदाय की एकजुटता, अमेरिकी सरकार और पश्चिमी यूरोप के अधिकांश देशों के लिये काफी महत्त्वपूर्ण हैं, यद्यपि कुछ यूरोपीय देश जैसे- नीदरलैंड, आयरलैंड, लक्ज़मबर्ग तथा कुछ कैरेबियन देश बहुराष्ट्रीय कंपनियों को आकर्षित करने हेतु ‘टैक्स अर्बिटेज’ पर निर्भर रहते हैं।

- विदेशी कॉर्पोरेट आय पर न्यूनतम कर लगाने से अंतर्राष्ट्रीय निगमों के लिये अपनी आय को विदेशों में स्थानांतरित करना मुश्किल हो जाएगा।

- विकसित अर्थव्यवस्थाओं में औसत कॉर्पोरेट कर की दर वर्ष 2000 में 32% से घटकर वर्ष 2018 तक सिर्फ 23% रह गई थी।

- इसका मुख्य कारण यह है कि आयरलैंड, नीदरलैंड और सिंगापुर जैसे छोटे देशों ने निम्न कॉरपोरेट कर की पेशकश करके ‘फुटलूज़’ व्यवसायों (Footloose Businesses) को आकर्षित किया है।

- ‘फुटलूज़ व्यवसाय’ शब्द ऐसे व्यवसायों को संदर्भित करता है, जिसे संसाधनों या परिवहन जैसे कारकों से प्रभावित हुए बिना किसी भी स्थान पर स्थापित किया जा सकता है।

- अमूर्त संपत्तियों की तीव्र वृद्धि के साथ बहुराष्ट्रीय कंपनियों जैसे वैश्विक टेक फर्मों द्वारा अपनी लागतों में कटौती करने हेतु अपना व्यवसाय और उस पर अर्जित लाभ टैक्स हेवन (Tax Haven) माने जाने वाले देशों में हस्तांतरित किया जा रहा है।

- इसका मुख्य कारण यह है कि आयरलैंड, नीदरलैंड और सिंगापुर जैसे छोटे देशों ने निम्न कॉरपोरेट कर की पेशकश करके ‘फुटलूज़’ व्यवसायों (Footloose Businesses) को आकर्षित किया है।

अंतर्राष्ट्रीय प्रतिक्रिया:

- यूरोपीय आयोग ने इस प्रस्ताव का समर्थन किया है, लेकिन आर्थिक सहयोग और विकास संगठन (OECD) ने कहा है कि वैश्विक न्यूनतम दर का निर्धारण व्यापक विचार-विमर्श के बाद किया जाना चाहिये।

- जर्मनी और फ्राँस सहित विभिन्न यूरोपीय देशों ने अमेरिका के इस प्रस्ताव का समर्थन किया है।

- OECD और G-20 के देशों द्वारा ‘बेस इरोज़न एंड प्रॉफिट शिफ्टिंग (BEPS) पहल’ का नेतृत्त्व किया जा रहा है जिसमें वर्ष 2013 से अमेरिका सहित 135 से अधिक देशों के साथ हुईं बहुपक्षीय वार्ताएँ शामिल हैं।

- BEPS, बहुराष्ट्रीय उद्यमों द्वारा उपयोग की जाने वाली कर योजना रणनीतियों को संदर्भित करता है जो कर का भुगतान करने से बचने के लिये कर नियमों की कमियों का उपयोग करते हैं।

- अमेरिका के आह्वान पर चीन को गंभीर आपत्ति होने की संभावना नहीं है, लेकिन हॉन्गकॉन्ग पर इस तरह की कर छूट का असर होगा, जो विश्व का सातवाँ और एशिया का सबसे बड़ा टैक्स हेवन स्थान है।

- अंतर्राष्ट्रीय मुद्रा कोष (International Monetary Fund) से भी अमेरिकी प्रस्ताव को समर्थन प्राप्त है।

चुनौतियाँ:

- यह प्रस्ताव किसी राष्ट्र को अपनी कर नीति तय करने के संप्रभु अधिकार से टकराता है।

- कराधान एक संप्रभु कार्य है और सरकारें अपनी ज़रूरतों तथा परिस्थितियों के आधार पर कॉर्पोरेट कर ढाँचा पर होने वाली चर्चाओं में भाग लेने एवं संलग्न होने के लिये स्वतंत्र हैं।

- एक वैश्विक न्यूनतम दर अनिवार्य रूप से एक ऐसा साधन होगा, जिसका उपयोग देश उन नीतियों को अपनाने के लिये करेंगे जो उनके अनुरूप हैं। कम कर दर एक ऐसा साधन है जिसका उपयोग वे आर्थिक गतिविधि को वैकल्पिक रूप से बढ़ाने के लिये कर सकते हैं।

- उदाहरण के लिये IMF और विश्व बैंक के आँकड़ों से पता चलता है कि कोविड-19 महामारी के दौरान विकासशील देशों द्वारा अधिक आर्थिक खर्च उनको विकसित देशों की तुलना में लंबे समय तक आर्थिक संकट में फंसा कर रख सकता है।

- इसके अतिरिक्त एक वैश्विक न्यूनतम कर दर कर चोरी से निपटने में मददगार हो सकती है।

भारत की स्थिति

कॉर्पोरेट टैक्स में कटौती:

- निवेश गतिविधि को पुनर्जीवित करने के लिये सितंबर 2019 में घरेलू कंपनियों हेतु कॉर्पोरेट करों में 22% और नई घरेलू विनिर्माण कंपनियों के लिये 15% की कटौती की गई।

- कराधान कानून (संशोधन) अधिनियम [Taxation Laws (Amendment) Act], 2019 से आयकर अधिनियम (Income Tax Act), 1961 में एक धारा (115BAA) जोड़ी गई, जिससे मौजूदा घरेलू कंपनियों को कुछ शर्तों के साथ 22% की कर रियायत दिया गया।

- रियायती कराधान व्यवस्था का विकल्प चुनने वाली मौजूदा घरेलू कंपनियों को किसी भी न्यूनतम वैकल्पिक कर का भुगतान करने की आवश्यकता नहीं होगी।

- इस तरह की कटौती ने भारत के कॉर्पोरेट कर की दर को एशियाई देशों (23%) के बराबर कर दिया।

- चीन और दक्षिण कोरिया की कर दर 25% है, जबकि मलेशिया 24%, वियतनाम की 20%, थाईलैंड की 20% और सिंगापुर की 17% है।

- भारतीय घरेलू कंपनियों के लिये प्रभावी कर की दर अधिभार और उपकर सहित लगभग 25.17% है।

- मौजूदा कंपनियों के लिये औसत कॉर्पोरेट कर की दर लगभग 29% है जो कुछ लाभ का दावा कर रहे हैं।

समकारी लेवी:

- सरकार समकारी लेवी (Equalisation Levy) का उपयोग उन उद्यमों द्वारा उत्पन्न चुनौतियों का समाधान करने के लिये करते हैं जो दूर से ही डिजिटल माध्यम से अपने व्यवसाय का संचालन करते हैं।

- समकारी लेवी का उद्देश्य उन विदेशी कंपनियों पर कर लगाना है, जिनके पास भारत में अधिक स्थानीय ग्राहक आधार है, लेकिन देश की कर प्रणाली से प्रभावी रूप से बचने के लिये देश से बाहर स्थित इकाइयों के माध्यम से कर चुकता कर रहे हैं।

- भारत से बाहर स्थित कंपनियों से "व्यावसायिक संबंध" स्थापित करने के लिये "महत्त्वपूर्ण आर्थिक उपस्थिति" (Significant Economic Presence) हेतु आयकर अधिनियम, 1961 में संशोधन किया गया।

सूचनाओं के आदान-प्रदान के लिये समझौते:

- भारत दोहरे कराधान से बचाव समझौतों, कर सूचना विनिमय समझौतों और बहुपक्षीय सम्मेलनों के अंतर्गत सूचनाओं के आदान-प्रदान को बढ़ाने के लिये विदेशी सरकारों के साथ लगातार काम कर रहा है।

- इस तरह के समझौते कर मामलों में सहयोग को बढ़ावा देते हैं।

- विदेशी परिसंपत्तियों के मामलों में शीघ्र जाँच सहित प्रभावी प्रतिक्रियाएँ शुरू की गई हैं, जिनमें खोज, पूछताछ, जुर्माना, दंड आदि शामिल हैं।

कॉर्पोरेट कर

- कॉरपोरेट टैक्स एक प्रत्यक्ष कर है जो विदेशी या घरेलू कॉरपोरेट इकाइयों की शुद्ध आय या लाभ पर लगाया जाता है।

- आयकर अधिनियम, 1961 के प्रावधानों के तहत जिस दर पर कर अधिरोपित किया जाता है उसे कॉरपोरेट कर दर के रूप में भी जाना जाता है।

- कॉरपोरेट कर दर (Corporate Tax rate) एक स्लैब दर प्रणाली पर आधारित होती है जो कॉरपोरेट इकाई के प्रकार और प्रत्येक कॉर्पोरेट संस्थाओं द्वारा अर्जित अलग-अलग राजस्व पर निर्भर करती है।

न्यूनतम वैकल्पिक कर

- कई बार ऐसा हो सकता है कि एक कंपनी के रूप में एक करदाता द्वारा वर्ष भर आय उत्पन्न की जाती है, लेकिन आयकर कानून के विभिन्न प्रावधानों (जैसे छूट, कटौती, मूल्यह्रास, आदि) का लाभ उठाकर इस आय को कम किया जा सकता है। करदाता द्वारा अपनी कर देयता को कम किया जा सकता है या वह किसी भी कर का भुगतान करने करने के लिये बाध्य नहीं है।

- शून्य कर भुगतान करने वाली कंपनियों की संख्या में वृद्धि के कारण वित्त अधिनियम,1987 द्वारा मूल्यांकन वर्ष 1988-89 के प्रभाव से न्यूनतम वैकल्पिक कर (MAT) की शुरुआत की गई थी। बाद में इसे वित्त अधिनियम, 1990 द्वारा वापस ले लिया गया था और फिर वित्त अधिनियम,1996 द्वारा पुन: प्रस्तुत किया गया था।

- MAT की गणना 15% बुक प्रॉफिट (लाभ और हानि खाते में दिखाया गया लाभ) या सामान्य कॉर्पोरेट दरों पर की जाती है, इसमें से जो भी अधिक है वह कर के रूप में देय है।

- भारत में सभी कंपनियाँ, चाहे वह घरेलू हों या विदेशी, MAT के प्रावधानों के अंतर्गत आती हैं। बाद में MAT के अधिकार क्षेत्र में गैर-कॉरपोरेट संस्थाओं को भी शामिल किया गया।

- MAT एक महत्त्वपूर्ण उपकरण है जिसकी मदद से कर की चोरी को रोका जा सकता है।

घरेलू कंपनी:

- घरेलू कंपनी वह है जो भारतीय कंपनी अधिनियम (2013) के तहत पंजीकृत है और इसमें विदेशों में पंजीकृत कंपनी भी शामिल है जिसका नियंत्रण और प्रबंधन भारत में स्थित है।

- एक घरेलू कंपनी में निजी एवं सार्वजनिक दोनों क्षेत्र की कंपनियाँ शामिल हैं।

विदेशी कंपनी:

- विदेशी कंपनी वह है जो भारतीय कंपनी अधिनियम के तहत पंजीकृत नहीं है और उसका नियंत्रण और प्रबंधन भारत के बाहर हो।

टैक्स हैवेन:

- उन देशों को टैक्स हैवेन कहा जाता है, जहाँ राजनीतिक और आर्थिक रूप से स्थिर वातावरण में विदेशी व्यक्तियों और व्यवसायों पर बहुत कम या कोई कर देयता नहीं होती है।

स्रोत: इंडियन एक्सप्रेस

भारतीय अर्थव्यवस्था

लाइटहाउस में पर्यटन की संभावना: सागरमाला परियोजना

चर्चा में क्यों?

पत्तन, पोत परिवहन और जलमार्ग मंत्रालय, सार्वजनिक-निजी-भागीदारी (PPP) के माध्यम से 65 लाइटहाउस विकसित करने पर विचार कर रहा है। ओडिशा के पाँच लाइटहाउस पर्यटन की दृष्टि से काफी महत्त्वपूर्ण हो सकते हैं।

- मंत्रालय, सागरमाला परियोजना के तहत लाइटहाउस को पर्यटन के हब के रूप में विकसित करना चाहता है।

प्रमुख बिंदु

ओडिशा के पाँच लाइटहाउस

- ‘फाॅल्स पॉइंट’ आइलैंड लाइटहाउस: यह लाइटहाउस केंद्रपाड़ा तट के करीब स्थित है। ब्रिटिश काल का यह लाइटहाउस मगरमच्छों की उपस्थिति के साथ-साथ विशाल मैंग्रोव वनस्पति के करीब स्थित है, जो इसे पूर्वी तट पर एक महत्त्वपूर्ण पर्यटन स्थल बनाता है।

- पारादीप लाइटहाउस: बंदरगाह शहर और कटक तथा भुवनेश्वर जैसे शहरों की निकटता (100 किमी) के कारण पारादीप लाइटहाउस में पर्यटन की क्षमता मौजूद है। यह 1980 के दशक में कमीशन किया गया था।

- गोपालपुर लाइटहाउस: यह गंजम ज़िले में स्थित है। यदि इसे पर्यटक स्थल के रूप में विकसित किया जाता है, तो इससे चिल्का झील और गोपालपुर तट को भी काफी सहायता मिलेगी।

- चंद्रभागा लाइटहाउस: यह लाइटहाउस विश्व प्रसिद्ध कोणार्क मंदिर से 10 किलोमीटर दूरी पर अवस्थित है। इसने सुपर साइक्लोन (1999), फीलिन (2013) और फानी (2019) जैसे चक्रवातों की गंभीरता को कम करने में काफी सहायता की है।

- पुरी लाइटहाउस: यह 12वीं शताब्दी के श्री जगन्नाथ मंदिर से मात्र 4 किलोमीटर की दूरी पर स्थित है, जो स्वयं में एक महत्त्वपूर्ण पर्यटन स्थल है।

भारत में लाइटहाउस पर्यटन की संभावना

- लाइटहाउस की संख्या: भारत के विशाल समुद्र तट के करीब लगभग 189 लाइटहाउस हैं, जो कि अंडमान एवं निकोबार द्वीप समूह और बंगाल की खाड़ी से लेकर लक्षद्वीप सहित अरब सागर में स्थित हैं।

- लाइटहाउस आधारित पर्यटन को बढ़ावा देने के उद्देश्य:

- मौजूदा लाइटहाउस और इसके आसपास के क्षेत्रों को पर्यटन गंतव्य, समुद्री लैंडमार्क और ऐतिहासिक विरासत के रूप में विकसित करना।

- राष्ट्रीय समुद्री संग्रहालय और राष्ट्रीय लाइटहाउस संग्रहालय जैसी संबद्ध समुद्री संरचना विकसित करना।

- परियोजना को व्यवहार्य बनाने के लिये विभिन्न हस्तक्षेपों को एकीकृत करके सार्वजनिक निजी भागीदारी (PPP) जैसे विभिन्न माध्यमों के तहत इन परियोजनाओं को विकसित करने की संभावनाओं का पता लगाना।

- लाभ

- लाइटहाउस को एक पर्यटन केंद्र के रूप में विकसित करने से वैश्विक और स्थानीय रूप से पर्यटकों को आकर्षित करने में मदद मिलेगी, जिससे सरकार के लिये राजस्व का एक स्रोत विकसित हो सकेगा, साथ ही इससे स्थानीय लोगों के लिये रोज़गार के अवसर सृजित करने और स्थानीय स्तर पर वाणिज्य में बढ़ोतरी करने में भी सहायता मिलेगी।

सागरमाला परियोजना

- सागरमाला परियोजना को वर्ष 2015 में केंद्रीय मंत्रिमंडल द्वारा अनुमोदित किया गया था, और इसका उद्देश्य आधुनिकीकरण, मशीनीकरण और कम्प्यूटरीकरण के माध्यम से 7,516 किलोमीटर लंबे समुद्र तट पर मौजूद बंदरगाहों पर अवसंरचना का विकास करना है।

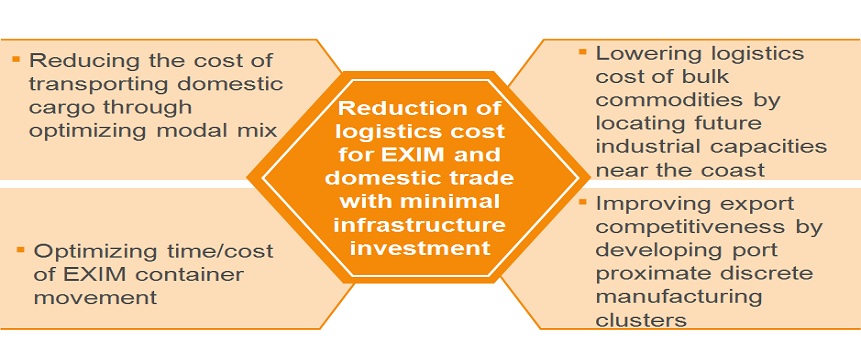

- सागरमाला कार्यक्रम का लक्ष्य न्यूनतम अवसंरचना लागत के साथ ‘EXIM’ (आयात-निर्यात) और घरेलू व्यापार के लिये लॉजिस्टिक लागत को कम करना है।

- सागरमाला परियोजना वर्ष 2025 तक भारत के व्यापारिक निर्यात को 110 बिलियन डॉलर तक बढ़ा सकती है और अनुमानित 10 मिलियन नए रोज़गार (प्रत्यक्ष तौर पर चार मिलियन) सृजित करने में मदद कर सकती है।

- बंदरगाहों का आधुनिकीकरण और विकास: मौजूदा बंदरगाहों का क्षमता निर्माण करना और नए बंदरगाहों का विकास करना।

- बंदरगाहों की कनेक्टिविटी बढाना: घरेलू राजमार्गों सहित मल्टी-मॉडल लॉजिस्टिक समाधानों के माध्यम से कार्गो की आवाजाही की लागत और समय को अनुकूलित करने के लिये बंदरगाहों की कनेक्टिविटी बढ़ाना।

- बंदरगाह संबद्ध औद्योगीकरण: EXIM और घरेलू कार्गो की लॉजिस्टिक लागत तथा समय को कम करने के लिये बंदरगाह-समीपस्थ औद्योगिक क्लस्टर और तटीय आर्थिक क्षेत्र विकसित करना।

- तटीय सामुदायिक विकास: कौशल विकास और आजीविका निर्माण गतिविधियों, मत्स्य विकास, तटीय पर्यटन आदि के माध्यम से तटीय समुदायों के सतत् विकास को बढ़ावा देना।

- तटीय नौवहन और अंतर्देशीय जलमार्ग परिवहन: सतत् और पर्यावरण के अनुकूल तटीय तथा अंतर्देशीय जलमार्ग के माध्यम से कार्गो को स्थानांतरित करने के लिये प्रोत्साहन।

सार्वजनिक-निजी-भागीदारी (PPP)

- सार्वजनिक-निजी भागीदारी में प्रायः एक सरकारी एजेंसी और एक निजी क्षेत्र की कंपनी के बीच सहयोग शामिल होता है, जिसका उपयोग सार्वजनिक परिवहन नेटवर्क, पार्क और कन्वेंशन सेंटर जैसे परियोजनाओं के वित्त, निर्माण और संचालन के लिये किया जा सकता है।

- सार्वजनिक-निजी-भागीदारी (PPP) के माध्यम से किसी परियोजना को वित्तपोषित करने से उसके जल्द पूरा होने की संभावना काफी अधिक बढ़ जाती है।

- सार्वजनिक-निजी-भागीदारी में प्रायः कर या अन्य परिचालन राजस्व रियायतें, देयता से सुरक्षा या सार्वजनिक सेवाओं और संपत्ति में निजी क्षेत्र के आंशिक स्वामित्त्व जैसे अधिकार शामिल होते हैं।

- यह प्रधान-अभिकर्त्ता (Principal-Agent) से संबंधित जटिल समस्या उत्पन्न कर सकता है, जैसे भ्रष्ट व्यवहार आदि।

- सार्वजनिक-निजी-भागीदारी के तहत अपनाए जाने वाले मॉडल में बिल्ड-ऑपरेट-ट्रांसफर (BOT), बिल्ड-ओन-ऑपरेट (BOO), बिल्ड-ऑपरेट-लीज़-ट्रांसफर (BOLT), डिजाइन-बिल्ड-फाइनेंस-ऑपरेट-ट्रांसफर (DBFOT), लीज-डेवलप-ऑपरेट (LDO) और ऑपरेट-मेंटेन-ट्रांसफर (OMT) आदि शामिल हैं।