भारतीय अर्थव्यवस्था

सरकार की दीर्घकालिक राजकोषीय रणनीति

- 03 Feb 2024

- 28 min read

यह एडिटोरियल 02/02/2024 को ‘इंडियन एक्सप्रेस’ में प्रकाशित “Stability Over Political Gestures” लेख पर आधारित है। इसमें आर्थिक स्थितियों के जवाब में सरकार की राजकोषीय रणनीति पर चर्चा की गई है, जहाँ प्रति-चक्रीय राजकोषीय उपायों के महत्त्व पर बल दिया गया है।

प्रिलिम्स के लिये:सकल घरेलू उत्पाद (GDP), मेक इन इंडिया, राजकोषीय घाटा, विशेष आर्थिक क्षेत्र (Special Economic Zone), बजट 2022-23, भारत में हाइब्रिड और इलेक्ट्रिक वाहनों को तेज़ी से अपनाने तथा विनिर्माण (FAME इंडिया) योजना, उद्योग 4.0, उत्पादन आधारित प्रोत्साहन योजना (PLI), पीएम गति शक्ति- नेशनल मास्टर प्लान, भारतमाला परियोजना, सागरमाला परियोजना। मेन्स के लिये:दीर्घावधि में अर्थव्यवस्था की वृद्धि पर विवेकपूर्ण राजकोषीय प्रबंधन का महत्त्व और लाभ। |

आर्थिक सिद्धांत सुझाव देता है कि सरकारों को तब अधिक व्यय करना चाहिये जब निजी कंपनियों एवं परिवारों में आत्मविश्वास की कमी हो और वे व्यय नहीं कर रहे हों। निजी कंपनियों एवं परिवारों में आत्मविश्वास की बहाली और उनके द्वारा पुनः व्यय बढ़ाने के बाद सरकार को अपने व्यय को रोक लेना चाहिये। यह प्रति-चक्रीय राजकोषीय रणनीति (counter-cyclical fiscal strategy) विकास को सुचारू बनाती है और इसे अधिक संवहनीय बनाती है।

हालाँकि सरकारें, विशेषकर लोकतांत्रिक रूप से चुनी गई सरकारें, पहली भूमिका (व्यय बढ़ाना) को तो आसान मानती हैं, लेकिन जब अर्थव्यवस्था में सुधार आ जाता है तो वे आमतौर पर कदम पीछे खींचने (व्यय रोकने) के प्रति अनिच्छुक होती हैं। भारत सरकार अपने अंतरिम बजट 2024 के माध्यम से ठोस राजकोषीय रणनीतियों को अपनाकर इस प्रवृत्ति को कम करती नज़र आ रही है।

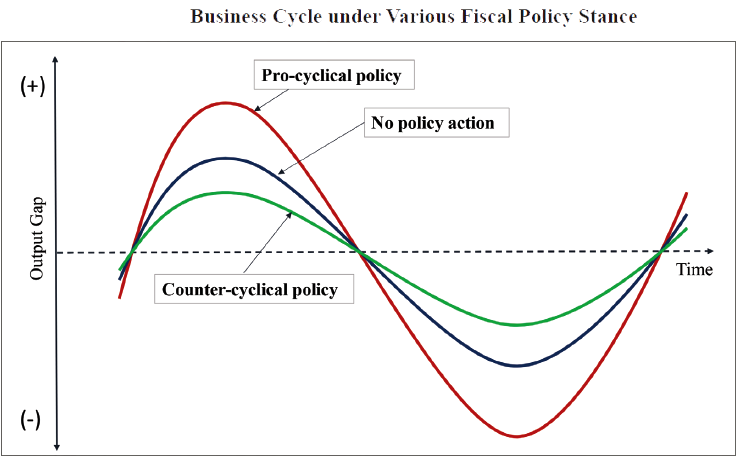

राजकोषीय नीति की चक्रीयता क्या है?

- राजकोषीय नीति की चक्रीयता (Cyclicality of the Fiscal Policy) आर्थिक स्थितियों के आधार पर सरकारी व्यय और कराधान की दिशा में बदलाव को संदर्भित करती है।

- ये आर्थिक विकास में उतार-चढ़ाव के आधार पर नीतिनिर्माताओं द्वारा लिये गए निर्णयों से संबंधित हैं। चक्रीय राजकोषीय नीतियाँ दो प्रकार की होती हैं- प्रति-चक्रीय (counter-cyclical) और चक्रीय (procyclical)।

- प्रति-चक्रीय राजकोषीय नीति (Counter-cyclical Fiscal Policy):

- प्रति-चक्रीय राजकोषीय नीति से तात्पर्य सरकार द्वारा उठाये गए उन कदमों से है जो आर्थिक या व्यावसायिक चक्र की दिशा के विरुद्ध जाते हैं।

- इस प्रकार, मंदी या गिरावट में, सरकार ऐसी मांग पैदा करने के लिये व्यय बढ़ाती है और करों को कम करती है जो आर्थिक उछाल ला सकती है।

- मंदी की स्थिति में:

- सरकार विस्तारवादी राजकोषीय नीति (expansionary fiscal policy) का मार्ग अपनाती है, यानी सरकारी व्यय बढ़ाया जाता है और कर कम किये जाते हैं। इससे अर्थव्यवस्था की उपभोग क्षमता बढ़ती है और मंदी को कम करने में मदद मिलती है।

- आर्थिक उछाल की स्थिति में:

- सरकार संकुचनशील राजकोषीय नीति (contractionary fiscal policy) का मार्ग अपनाती है, यानी सरकारी व्यय कम कर दिया जाता है और कर बढ़ा दिये जाते हैं। इससे अर्थव्यवस्था की उपभोग क्षमता कम हो जाती है और उछाल को कम करने में मदद मिलती है।

- चक्रीय राजकोषीय नीति (Procyclical Fiscal Policy):

- प्रति-चक्रीय राजकोषीय नीति के विपरीत चक्रीय राजकोषीय नीति मौजूदा आर्थिक रुझानों को बढ़ा देती है।

- मंदी की स्थिति में:

- सरकारी व्यय कम किया जाता है और कर बढ़ाया जाता है। इससे कुल मांग में और कमी आती है, मंदी बढ़ती है, उच्च बेरोज़गारी उत्पन्न होती है और आर्थिक विकास धीमा होता है।

- जब समय पहले से ही कठिन हो तो इस दृष्टिकोण को कटौती (cutting back) के रूप में देखा जा सकता है, जिससे व्यवसायों और व्यक्तियों के लिये उबरना कठिन हो जाता है।

- आर्थिक उछाल की स्थिति में:

- सरकारी व्यय बढ़ाया जाता है और कर घटाया जाता है। इससे आर्थिक उछाल को बढ़ावा मिलता है, जिससे संभावित रूप से ‘ओवरहीटिंग’ (overheating), मुद्रास्फीति (inflation) और ‘एसेट बबल्स’ (asset bubbles) की स्थिति बनती है।

- अनुकूल समय में अतिरिक्त व्यय का उपभोग करना आकर्षक लग सकता है, लेकिन यह कमजोरियाँ पैदा कर सकता है और अपरिहार्य मंदी/गिरावट को और भी गंभीर बना सकता है।

- प्रति-चक्रीय राजकोषीय नीति (Counter-cyclical Fiscal Policy):

वर्ष 2024 में सरकार के लिये प्रति-चक्रीय राजकोषीय प्राथमिकताएँ क्या हैं?

- राजकोषीय अनुशासन लक्ष्य (Fiscal Discipline Targets):

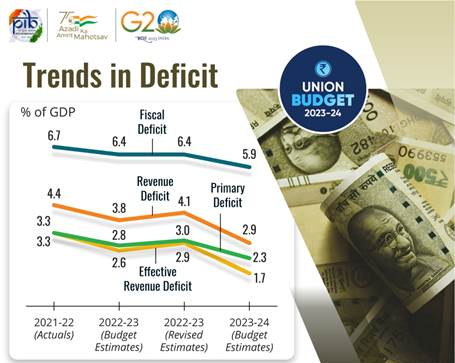

- वित्त वर्ष 2024-25 के लिये 5.1% के राजकोषीय घाटे के लक्ष्य और वित्त वर्ष 2025-26 तक इसे और कम करने की प्रतिबद्धता के साथ, सरकार राजनीतिक संकेतों पर मैक्रोइकॉनोमिक स्थिरता को प्राथमिकता दे रही है। यहाँ तक कि वित्त वर्ष 2024 के लिये भी राजकोषीय घाटा सकल घरेलू उत्पाद के 5.8% (बजटीय अनुमान 5.9% के मुकाबले) तक कम होने का अनुमान है।

- यह वित्त वर्ष 2014 में 10.5% की बजटीय वृद्धि के मुकाबले 8.7% की अत्यंत कम नॉमिनल जीडीपी वृद्धि के साथ भी हासिल किया गया है।

- वित्त वर्ष 2015 के लिये कर उछाल 1.1 माना गया है, जो वित्त वर्ष 24 के लिये अनुमानित 1.4 की कर उछाल को देखते हुए व्यापक रूप से प्राप्त करने योग्य नज़र आता है।

- वित्त वर्ष 2024-25 के लिये 5.1% के राजकोषीय घाटे के लक्ष्य और वित्त वर्ष 2025-26 तक इसे और कम करने की प्रतिबद्धता के साथ, सरकार राजनीतिक संकेतों पर मैक्रोइकॉनोमिक स्थिरता को प्राथमिकता दे रही है। यहाँ तक कि वित्त वर्ष 2024 के लिये भी राजकोषीय घाटा सकल घरेलू उत्पाद के 5.8% (बजटीय अनुमान 5.9% के मुकाबले) तक कम होने का अनुमान है।

- ब्याज लागत से निपटना (Dealing with Interest Costs):

- महामारी के दौरान ऋण-जीडीपी अनुपात (debt-to-GDP ratio) में उल्लेखनीय उछाल के कारण उच्च ब्याज लागत (जो पूर्व के घाटों को परिलक्षित करती है) बनी रहेगी और इसके लिये कई वर्षों तक राजकोषीय अनुशासन की आवश्यकता होगी।

- सकल बाजार उधारी को वित्त वर्ष 2025 के लिये बजट में 14.1 ट्रिलियन रुपए रखा गया है, जो वित्त वर्ष 2024 के लिये 15.4 ट्रिलियन रुपए अनुमानित था।

- इससे सरकारी बॉण्ड यील्ड को कम करने में मदद मिलेगी और अंततः कॉरपोरेट्स के लिये समग्र उधार लागत कम हो जाएगी, जो फिर निजी निवेश के लिये सकारात्मक सिद्ध होगी।

- महामारी के दौरान ऋण-जीडीपी अनुपात (debt-to-GDP ratio) में उल्लेखनीय उछाल के कारण उच्च ब्याज लागत (जो पूर्व के घाटों को परिलक्षित करती है) बनी रहेगी और इसके लिये कई वर्षों तक राजकोषीय अनुशासन की आवश्यकता होगी।

- व्यय की गुणवत्ता (Quality of Spending):

- उच्च ऋण-जीडीपी अनुपात को कम करने के लिये व्यय की गुणवत्ता में सुधार अत्यंत महत्त्वपूर्ण है। यह तीव्र कटौती से बचने (इस प्रकार जीडीपी वृद्धि को हानि पहुँचाने से बचने) पर ध्यान केंद्रित करते हुए विकास को समर्थन देने की राज्य की क्षमता को सीमित करने में योगदान कर सकता है।

- राजकोषीय सख्ती को अंशांकित करना (Calibrating Fiscal Tightening):

- सरकार धीरे-धीरे राजकोषीय नीतियों को सख्त कर रही है क्योंकि आर्थिक सुधार में विश्वास बढ़ रहा है (वित्त वर्ष 2013 में 0.5% से बढ़कर वित्त वर्ष 2015 में 0.7%); इस प्रकार, विकास एवं ऋण कटौती की आवश्यकता संतुलित की जा रही है।

- पूंजीगत व्यय को प्रोत्साहित करना (Encouraging Capital Expenditure):

- पूंजीगत व्यय (capex) में वर्ष-दर-वर्ष वृद्धि (11%) का कुल व्यय (6%) से अधिक होना सकारात्मक है, जो अनुसंधान के लिये ब्याज मुक्त ऋण सहित मध्यम अवधि के विकास चालकों पर ध्यान केंद्रित करने का संकेत देता है।

- अंतरिम बजट में पूंजीगत व्यय पर बल देना जारी रखा गया है, जो इस समय आवश्यक है जब निजी क्षेत्र निवेश के मोर्चे पर पिछड़ रहा है।

- बजट में वित्त वर्ष 2025 में केंद्र सरकार का पूंजीगत व्यय बढ़कर 11.1 लाख करोड़ रुपए होने का अनुमान रखा गया है। विकास पर पूंजीगत व्यय के मज़बूत गुणक प्रभाव को देखते हुए सरकार पिछले कुछ वर्षों से इस पर ध्यान केंद्रित कर रही है।

- पूंजीगत व्यय (capex) में वर्ष-दर-वर्ष वृद्धि (11%) का कुल व्यय (6%) से अधिक होना सकारात्मक है, जो अनुसंधान के लिये ब्याज मुक्त ऋण सहित मध्यम अवधि के विकास चालकों पर ध्यान केंद्रित करने का संकेत देता है।

- अवसंरचना पर फोकस:

- हाल के वर्षों में भारत की राजकोषीय नीति को अवसंरचना के विकास पर रणनीतिक फोकस के लिये चिह्नित किया गया है, जहाँ परिवहन, ऊर्जा और शहरी विकास जैसे क्षेत्रों के लिये बजटीय आवंटन में वृद्धि हुई है।

- पूंजीगत व्यय और जीडीपी अनुपात (capex to GDP ratio) को वित्त वर्ष 2025 में 3.4% के उच्च स्तर पर बनाए रखा गया है, जो महामारी से पहले के वर्षों में 2% से भी कम रहा था। बजट में प्रावधान किये गए कुल पूंजीगत व्यय का लगभग 47% वित्त वर्ष 2025 में सड़क और रेलवे के लिये होगा।

- हाल के वर्षों में भारत की राजकोषीय नीति को अवसंरचना के विकास पर रणनीतिक फोकस के लिये चिह्नित किया गया है, जहाँ परिवहन, ऊर्जा और शहरी विकास जैसे क्षेत्रों के लिये बजटीय आवंटन में वृद्धि हुई है।

- सब्सिडी को तर्कसंगत बनाना (Rationalising Subsidies):

- अधिक लक्षित संसाधन वितरण सुनिश्चित करने के लिये, विशेष रूप से ईंधन और खाद्य सब्सिडी जैसे क्षेत्रों में, सब्सिडी को तर्कसंगत बनाने हेतु एक ठोस प्रयास किया गया है।

- वित्त वर्ष 2025 के लिये कुल सब्सिडी व्यय को वित्त वर्ष 2024 के लिये अनुमानित 4.4 ट्रिलियन रुपए से घटाकर 4.1 ट्रिलियन रुपए कर दिया गया है। इससे सब्सिडी-जीडीपी अनुपात (subsidy-to-GDP ratio) वित्त वर्ष 2021 के महामारी वर्ष में 3.8 के चरम स्तर और वित्त वर्ष 2024 में 1.5 से घटकर 1.3 रह गया है।

- मुख्य रूप से उर्वरक सब्सिडी में कमी के कारण कुल सब्सिडी का बोझ कम हो गया है, जबकि वित्त वर्ष 2024 की तुलना में खाद्य और पेट्रोलियम सब्सिडी में मामूली कमी आई है।

- अधिक लक्षित संसाधन वितरण सुनिश्चित करने के लिये, विशेष रूप से ईंधन और खाद्य सब्सिडी जैसे क्षेत्रों में, सब्सिडी को तर्कसंगत बनाने हेतु एक ठोस प्रयास किया गया है।

- ग्रामीण मांग को बढ़ावा देना (Boosting Rural Demand):

- ग्रामीण विकास के लिये, महात्मा गांधी राष्ट्रीय ग्रामीण रोज़गार गारंटी योजना (MGNREGS) को 86,000 करोड़ रुपए आवंटित किये गए हैं जो वित्त वर्ष 2024 के संशोधित अनुमान के बराबर है, लेकिन वित्त वर्ष 2024 के लिये बजट राशि 60,000 करोड़ रुपए से अधिक है।

- ग्रामीण आवास को और बढ़ावा दिया गया है, जहाँ प्रधानमंत्री आवास योजना के तहत अगले पाँच वर्षों में 2 करोड़ और घर बनाए जाएँगे। आवास क्षेत्र के मज़बूत गुणक प्रभाव को देखते हुए, यह ग्रामीण विकास के लिये सही दिशा में उठाया गया कदम है।

प्रति-चक्रीय राजकोषीय नीति का पालन करने में क्या चुनौतियाँ हैं?

- ऋण स्थिरता से संबद्ध मुद्दे (Issues in Debt Sustainability):

- आर्थिक सर्वेक्षण 2020-21 का यह निष्कर्ष उपयुक्त है कि जीडीपी वृद्धि भारत में ऋण स्थिरता के लिये निर्णायक कारक होगी, न कि ऋण स्थिरता जीडीपी वृद्धि के लिये।

- इसने उस बौद्धिक आधार को तोड़ने का आह्वान किया जिसने राजकोषीय नीति के विरुद्ध एक असममित पूर्वाग्रह पैदा किया है और एक कीनेसियन प्रति-चक्रीय नीति प्रतिक्रिया की वकालत की है जो भारतीय संदर्भ में एक विस्तारित अवधि में काफी हद तक अनुपस्थित नज़र आता है।

- ‘प्रो-साइक्लिकल’ और ‘काउंटर-साइक्लिकल’ नीति के बीच संतुलन का अभाव:

- भारत में, सकल घरेलू उत्पाद की वृद्धि दर और सरकारी अंतिम उपभोग व्यय (GFCE) के बीच तुलना पिछले कुछ वर्षों में लघु एवं दीर्घावधि दोनों में प्रति-चक्रीयता के तत्व का संकेत देती है।

- लेकिन समस्या यह है कि भारत में अनुकूल या अच्छे समय में आजमाई गई राजकोषीय नीतियाँ कभी भी बुरे समय में पूरी तरह से संतुलित नहीं हुई हैं और इसलिये, गलत घाटे के पूर्वाग्रह के परिणामस्वरूप ऋण स्थिरता को खतरा उत्पन्न होता है। मैक्रोइकॉनोमिक स्थिरता के दृष्टिकोण से यह संभावित रूप से हानिकारक है।

- भारत में, सकल घरेलू उत्पाद की वृद्धि दर और सरकारी अंतिम उपभोग व्यय (GFCE) के बीच तुलना पिछले कुछ वर्षों में लघु एवं दीर्घावधि दोनों में प्रति-चक्रीयता के तत्व का संकेत देती है।

- भारतीय राज्यों के समक्ष विद्यमान राजकोषीय चुनौतियाँ:

- राजकोषीय घाटे में कमी के बावजूद, भारतीय राज्यों को अभी भी राजकोषीय चुनौतियों का सामना करना पड़ रहा है, विशेष रूप से अपने राजस्व घाटे को नियंत्रित करने के विषय में, जिसमें राजकोषीय घाटे के अनुरूप गिरावट नहीं आई है।

- राजस्व संबंधी चुनौतियाँ:

- आर्थिक गतिविधि और कर संग्रह पर कोविड-19 महामारी का प्रभाव।

- जीएसटी राजस्व और मुआवजे की अनिश्चितता एवं अस्थिरता।

- संघ से कर हस्तांतरण और उसके सूत्र-आधारित आवंटन पर निर्भरता।

- जीएसटी के तहत विभिन्न करों के समाहित होने से राजकोषीय स्वायत्तता का क्षरण।

- यूजर चार्ज, फ़ीस जैसे गैर-कर राजस्व जुटाने की सीमित गुंजाइश।

- संपत्ति कर, स्टांप शुल्क जैसे स्वयं के करों को एकत्र करने में अनुपालन एवं प्रशासन संबधी समस्याएँ।

- उपभोग मांग में गिरावट:

- निजी उपभोग, जो भारत की जीडीपी में लगभग 55-60% का योगदान करता है, घटता जा रहा है।

- जबकि परिवारों की आय वृद्धि में कमी ने शहरी उपभोग को कम कर दिया है, पिछले पाँच वर्षों में से तीन में सूखे या सूखे जैसी स्थिति के साथ-साथ खाद्य कीमतों में गिरावट ने ग्रामीण उपभोग पर भारी असर डाला है।

- निजी उपभोग, जो भारत की जीडीपी में लगभग 55-60% का योगदान करता है, घटता जा रहा है।

- घाटे की वित्त व्यवस्था संबंधी चिंताएँ:

- जबकि एक विकास करती अर्थव्यवस्था में अपरिवर्तित राजकोषीय घाटा कम चिंताजनक है, घाटे की वित्त व्यवस्था (Deficit Financing) के दो प्रमुख स्रोत—बाज़ार उधारी (market borrowings) और लघु-बचत योजनाएँ (small-savings schemes) संभावित चुनौतियाँ पैदा करते हैं।

- नकदी शेष संबंधी चिंताएँ:

- लघु-बचत योजनाओं में प्रवाह बढ़ने से अनुमान से अधिक नकदी शेष (Cash Balance) की स्थिति बन सकती है, जिससे संभावित रूप से बैंकिंग प्रणाली में तरलता तनाव उत्पन्न हो सकता है, जिससे राजकोषीय लाभ प्रभावित हो सकता है।

- जैसा कि हाल ही में देखा गया है, सामान्य से अधिक सरकारी नकदी शेष से अनपेक्षित परिणाम उत्पन्न हो सकते हैं, तरलता तनाव बढ़ सकता है और मौद्रिक नीति की प्रभावशीलता प्रभावित हो सकती है।

- लघु-बचत योजनाओं में प्रवाह बढ़ने से अनुमान से अधिक नकदी शेष (Cash Balance) की स्थिति बन सकती है, जिससे संभावित रूप से बैंकिंग प्रणाली में तरलता तनाव उत्पन्न हो सकता है, जिससे राजकोषीय लाभ प्रभावित हो सकता है।

आगे की राह

- विवेकपूर्ण रुख:

- राजकोषीय समेकन प्राप्त करना: FRBM पर एन.के. सिंह समिति ने केंद्र सरकार के लिये 40% और राज्यों के लिये 20% के ऋण-जीडीपी अनुपात की परिकल्पना की थी, जिसका लक्ष्य कुल 60% सामान्य सरकारी ऋण-जीडीपी अनुपात प्राप्त करना था।

- राज्य स्तर पर राजकोषीय सुधार: केंद्र सरकार राज्यों द्वारा विवेकपूर्ण राजकोषीय नीतियों के अंगीकरण को प्रोत्साहित कर सकती है और राजकोषीय अनुशासन के लिये प्रतिबद्ध राज्यों को रिवॉर्ड या इंटेंसिव देकर अत्यधिक उधार लेने के प्रति हतोत्साहित कर सकती है।

- अतिरिक्त राजस्व जुटाना:

- कर संग्रहण और अनुपालन बढ़ाना: सरकारी राजस्व बढ़ाने के लिये कर प्रशासन और अनुपालन में सुधार किया जाए। जीएसटी और आयकर रिटर्न के क्रॉस-मैचिंग के लिये प्रौद्योगिकी का उपयोग कर संग्रहण दक्षता को बढ़ाया जा सकता है और कर चोरी पर अंकुश लगाया जा सकता है।

- प्रशासनिक सुव्यवस्थितता: प्रशासनिक सुव्यवस्थितता और नए करों के अंगीकरण एवं बेहतर प्रशासन के माध्यम से अतिरिक्त राजस्व जुटाना।

- विनिवेश और कुशल परिसंपत्ति प्रबंधन: सरकारी संसाधनों को इष्टतम करने और अत्यधिक उधार लेने की आवश्यकता को कम करने के लिये विनिवेश एवं रणनीतिक परिसंपत्ति प्रबंधन को अपनाया जाए।

- अवसंरचना और क्षमता निर्माण में परिव्यय को पुनःउन्मुख करना:

- अवसंरचनात्मक निवेश: आर्थिक उत्पादकता बढ़ाने और सतत विकास को बढ़ावा देने के लिये भौतिक अवसंरचना, मानव पूंजी और हरित पहल में निवेश को प्राथमिकता दिया जाए।

- घाटे में चल रहे सरकारी उपक्रमों का निजीकरण: सरकार घाटे में चल रहे सार्वजनिक क्षेत्र के उपक्रमों (PSUs) के निजीकरण पर विचार कर सकती है, जैसा कि एयर इंडिया के मामले में किया गया था।

- सामाजिक योजनाओं में पीपीपी मॉडल: सरकार दीनदयाल उपाध्याय ग्रामीण कौशल्य योजना (DDU-GKY) जैसी सामाजिक योजनाओं में सार्वजनिक-निजी भागीदारी (PPP) मॉडल पर विचार कर सकती है। इससे सार्वजनिक ऋण को कम करने में मदद मिल सकती है।

- ‘ग्रीन डेट स्वैप’ की शुरुआत करना: ग्रीन डेट स्वैप (Green Debt Swaps) में एक देनदार राष्ट्र और उसके लेनदार मौजूदा ऋण के आदान-प्रदान या पुनर्गठन के लिये इस तरह से समझौता वार्ता करते हैं जो पर्यावरण के अनुकूल और सतत परियोजनाओं के साथ संरेखित हो।

- यह निम्न-आय देशों को अपने ऋण भुगतान का कुछ भाग जलवायु परिवर्तन, प्रकृति संरक्षण, स्वास्थ्य या शिक्षा से संबंधित उपायों में निवेश कर सकने में सक्षम बनाता है। लेनदारों की सहमति से ऐसी ऋण अदला-बदली से दुनिया के निम्न-आय देशों को डिफ़ॉल्ट से बचने में मदद मिल सकती है।

- संस्थागत तंत्र का उपयोग करना:

- सार्वजनिक वित्तीय प्रबंधन प्रणाली (PFMS) का लाभ उठाना: PFMS का पूरी क्षमता से लाभ उठाना राजकोषीय घाटे के प्रभावी प्रबंधन का अभिन्न अंग है, जिससे सरकारी व्यय में अधिक पारदर्शिता एवं जवाबदेही सुनिश्चित होती है।

- सार्वजनिक ऋण प्रबंधन एजेंसी (PDMA) की स्थापना: PDMA एक केंद्रित एवं विशिष्ट दृष्टिकोण सुनिश्चित करते हुए सार्वजनिक ऋण प्रबंधन से संबंधित विशेषज्ञता और ज़िम्मेदारियों को केंद्रीकृत करेगा।

- इससे देश में सार्वजनिक ऋण की जटिलताओं से निपटने में अधिक प्रभावी निर्णयन और रणनीतिक योजना-निर्माण में मदद मिल सकती है।

- बजटीय पहलुओं में सुधार करना:

- विश्वसनीय बजट अभिग्रह/धारणाएँ (Credible Budget Assumptions): बजट के अभिग्रह, जिनमें नॉमिनल जीडीपी वृद्धि और कर-जीडीपी अनुपात शामिल हैं, को विश्वसनीय माना जा रहा है, जहाँ व्यक्तिगत और कॉर्पोरेट करों में सुधार (जो कोविड के बाद के आर्थिक सुधार को परिलक्षित करता है) नज़र आता है और यह 7 ट्रिलियन अमेरिकी डॉलर के लक्ष्य के लिये महत्त्वपूर्ण है।

- बजट आँकड़े में पारदर्शिता: अतिरिक्त-बजटीय व्यय को कम कर पारदर्शिता बढ़ाने के प्रयास जारी रहने चाहिये, जहाँ वित्त वर्ष 2025 में प्राथमिक घाटे को पूर्व-कोविड स्तरों के करीब लाया जा सके और संभवतः वित्त वर्ष 2026 में इनसे भी नीचे लाया जा सके।

- मध्यम-आवधिक राजकोषीय प्रबंधन: राजकोषीय समेकन के लिये सरकार की प्रतिबद्धता को मध्यम-आवधिक राजकोषीय प्रबंधन के साथ जोड़ा जाना चाहिये, जो निजी क्षेत्र और वित्तीय बाज़ारों को पूर्वानुमान प्रदान करता है।

निष्कर्ष

एक प्रति-चक्रीय राजकोषीय रणनीति के प्रति सरकार की प्रतिबद्धता, मैक्रोइकॉनोमिक स्थिरता को प्राथमिकता देना और वित्त वर्ष 2024-25 के लिये अर्थशास्त्रियों के अनुमान से कम राजकोषीय घाटे के लक्ष्य का पालन करना, मध्यम-आवधिक राजकोषीय प्रबंधन की दिशा में एक स्वागतयोग्य रुझान को दर्शाता है। बजट में अंतर्निहित विश्वसनीय अभिग्रह/धारणाएँ, जिनमें उचित जीडीपी वृद्धि अनुमान और कर-जीडीपी अनुपात में सुधार शामिल हैं, इसकी गुणवत्ता को और बढ़ाते हैं। हालाँकि, सरकार के वित्तपोषण विकल्पों का संभावित प्रभाव, विशेष रूप से उच्च नकदी शेष के प्रबंधन में, तरलता और मौद्रिक नीति प्रभावशीलता पर अनपेक्षित परिणामों से बचने के लिये सावधानीपूर्वक विचार की मांग रखता है।

अभ्यास प्रश्न: आर्थिक प्रबंधन में प्रति-चक्रीय राजकोषीय नीति के महत्त्व, इसकी चुनौतियों और सतत विकास पर इसके प्रभाव पर विचार कीजिये।

UPSC सिविल सेवा, विगत वर्ष के प्रश्नप्रश्न. शासन के संदर्भ में निम्नलिखित पर विचार कीजिये: (2010)

भारत में राजकोषीय घाटे को नियंत्रित करने के उपायों के रूप में उपर्युक्त में से किनका उपयोग किया जा सकता है? (a) केवल 1, 2 और 3 उत्तर: (d) प्रश्न. निम्नलिखित में से कौन-सा अपने प्रभाव में सबसे अधिक मुद्रास्फीतिकारक हो सकता है? (2021) (a) सार्वजनिक ऋण की चुकौती उत्तर: (d) प्रश्न: निम्नलिखित में से किनको/किसको भारत सरकार के पूंजीगत बजट में शामिल किया जाता है? (2016)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 उत्तर: (d) मेन्स:प्रश्न. 2017-18 के संघीय बजट के अभीष्ट उद्देश्यों में से एक 'भारत को रूपांतरित करना, ऊर्जावान बनाना और भारत को स्वच्छ करना' है। इस उद्देश्य प्राप्त करने के लिये बजट 2017-18 सरकार द्वारा प्रस्तावित उपायों का विश्लेषण कीजिये। (मुख्य परीक्षा, 2017) प्रश्न. पूंजी बजट और राजस्व बजट के मध्य अंतर स्पष्ट कीजिये। इन दोनों बजटों के संघटकों को समझाइये। (मुख्य परीक्षा, 2021) |