आयुष्मान भारत डिजिटल मिशन के 3 वर्ष

प्रिलिम्स के लिये:आयुष्मान भारत डिजिटल मिशन (ABDM), DPDP अधिनियम, 2023, डिजिटल स्वास्थ्य प्रोत्साहन योजना (DHIS), राष्ट्रीय चिकित्सा आयोग, राष्ट्रीय दंत चिकित्सा रजिस्टर (NDR)। मेन्स के लिये:आयुष्मान भारत डिजिटल मिशन (ABDM) की मुख्य विशेषताएँ और संबंधित चुनौतियाँ। |

स्रोत: पीआईबी

चर्चा में क्यों?

आयुष्मान भारत डिजिटल मिशन (ABDM) ने 27 सितंबर को अपनी तीन वर्ष की यात्रा पूरी कर ली, जिसका उद्देश्य स्वास्थ्य सेवा में पहुँच, दक्षता और पारदर्शिता बढ़ाकर देश के डिजिटल स्वास्थ्य सेवा इकोसिस्टम में क्रांति लाना है।

आयुष्मान भारत डिजिटल मिशन (ABDM) क्या है?

- परिचय:

- इसे वर्ष 2021 में सभी भारतीय नागरिकों को डिजिटल स्वास्थ्य ID प्रदान करने के उद्देश्य से लॉन्च किया गया था ताकि अस्पतालों, बीमा फर्मों और नागरिकों को आवश्यकता पड़ने पर इलेक्ट्रॉनिक रूप से स्वास्थ्य रिकॉर्ड तक पहुँचने में सहायता मिल सके।

- स्वास्थ्य एवं परिवार कल्याण मंत्रालय के अधीन राष्ट्रीय स्वास्थ्य प्राधिकरण (NHA) ABDM की कार्यान्वयन एजेंसी है।

- ABDM की मुख्य विशेषताएँ:

- नागरिकों के लिये विशिष्ट स्वास्थ्य पहचानकर्त्ता: प्रत्येक व्यक्ति के लिये विशिष्ट स्वास्थ्य ABHA ID, जो स्वास्थ्य रिकॉर्ड को संग्रहीत और प्रबंधित करने हेतु मज़बूत व भरोसेमंद पहचान स्थापित करती है।

- स्वास्थ्य सेवा व्यवसायी रजिस्ट्री (HPR): आधुनिक और पारंपरिक चिकित्सा पद्धतियों में स्वास्थ्य सेवा प्रदान करने में संलग्न सभी स्वास्थ्य व्यवसायियों का व्यापक संग्रह, जो भारत के डिजिटल स्वास्थ्य इकोसिस्टम से जुड़ने में सक्षम बनाएगा।

- स्वास्थ्य सुविधा रजिस्ट्री (HFR): अस्पतालों, क्लीनिकों, प्रयोगशालाओं और फार्मेसियों सहित चिकित्सा की सभी प्रणालियों में सार्वजनिक एवं निजी स्वास्थ्य सुविधाओं का एक व्यापक भंडार।

- एकीकृत स्वास्थ्य इंटरफेस (UHI): यह स्वास्थ्य सेवाओं की तलाश और प्रदायगी को सुगम बनाता है, जिससे स्वास्थ्य सेवा संबंधी अंतःक्रियाएँ सुव्यवस्थित होती हैं और सेवा तक पहुँच में सुधार होता है।

- डेटा गोपनीयता और सुरक्षा: DPDP अधिनियम, 2023 के अनुरूप, ABDM की संघीय संरचना रोगी के स्वास्थ्य से संबंधित जानकारी की सुरक्षा, गोपनीयता और उसके सुरक्षित साझाकरण को सुनिश्चित करती है।

- पारदर्शिता: यह व्यक्तियों को सार्वजनिक और निजी दोनों तरह की स्वास्थ्य सेवाओं तक पहुँच कायम करने का विकल्प प्रदान करती है, दिशानिर्देशों का अनुपालन सुनिश्चित करती है तथा मूल्य निर्धारण व जवाबदेही में पारदर्शिता को बढ़ावा देती है।

- ABDM की महत्त्वपूर्ण पहल:

- स्कैन और शेयर: एक क्यूआर-कोड आधारित OPD पंजीकरण सेवा है, जिससे रोग उक्त सुविधा के क्यूआर कोड को स्कैन कर सकते हैं और अपनी जनसांख्यिकीय जानकारी साझा कर सकते हैं। इससे पंजीकरण काउंटर पर लगने वाली लंबी कतारों में कमी आती है तथा अधूरे और गलत डेटा की प्रविष्टि होने में कमी आती है।

- डिजिटल स्वास्थ्य प्रोत्साहन योजना (DHIS): डिजिटल स्वास्थ्य प्रोत्साहन योजना (DHIS) अस्पतालों, नैदानिक प्रयोगशालाओं और डिजिटल स्वास्थ्य समाधान प्रदाताओं को विभिन्न प्रोत्साहनों के माध्यम से परिवर्तनकारी डिजिटलीकरण प्रथाओं को अपनाने के लिये प्रोत्साहित करती है।

- निजी क्षेत्र के अपनाने के लिये माइक्रोसाइट: माइक्रोसाइट पहल का उद्देश्य विशेष रूप से निजी क्षेत्र के प्रदाताओं के लिये ABDM अपनाने की दिशा में विभिन्न चुनौतियों से निपटना है, इसके तहत 100 के प्रारंभिक लक्ष्य को पार करते हुए 106 माइक्रोसाइटों को सफलतापूर्वक परिचालित किया गया है।

- एंड टू एंड ABDM अपनाने का परीक्षण: इस परीक्षण का उद्देश्य पूरे भारत में विभिन्न सुविधाओं के स्तर पर सार्वजनिक और निजी सुविधाओं को एंड टू एंड ABDM अपनाने के माध्यम से डिजिटल बनाना है तथा भविष्य के प्रयासों के लिये मानक के रूप में आदर्श सुविधाओं की स्थापना करना है।

- नए पोर्टल: NHA ने राष्ट्रीय चिकित्सा आयोग के लिये राष्ट्रीय चिकित्सा रजिस्टर (NMC) और राष्ट्रीय दंत चिकित्सा परिषद के लिये राष्ट्रीय दंत चिकित्सा रजिस्टर (NDR) जैसे पोर्टल भी विकसित किये हैं।

नोट:

- राष्ट्रीय स्वास्थ्य प्राधिकरण (NHA) भारत की प्रमुख सार्वजनिक स्वास्थ्य बीमा/आश्वासन योजना के कार्यान्वयन के लिये ज़िम्मेदार शीर्ष निकाय है।

- इसकी स्थापना 2 जनवरी 2019 को सोसायटी पंजीकरण अधिनियम, 1860 के तहत की गई थी।

आयुष्मान भारत डिजिटल मिशन (ABDM) की उपलब्धियाँ क्या हैं?

- ABHA ID: सितंबर 2024 तक 67 करोड़ से अधिक आयुष्मान भारत स्वास्थ्य खाते (ABHA) बनाए गए हैं, जो नागरिकों को सुरक्षित पहुँच और स्वास्थ्य रिकॉर्ड साझा करने के लिये विशिष्ट डिजिटल स्वास्थ्य ID प्रदान करेंगी।

- इसके अतिरिक्त, 42 करोड़ से अधिक स्वास्थ्य रिकॉर्ड ABHA से जोड़े गए हैं, जिससे चिकित्सा इतिहास तक सहज पहुँच संभव हुई है और स्वास्थ्य सेवा प्रदायगी में वृद्धि हुई है।

- एकीकरण: प्रयोगशालाओं, फार्मेसियों और डिजिटल समाधान कंपनियों सहित 236 से अधिक निजी संस्थाओं ने अंतर-परिचालन को समर्थन देने के लिये ABDM इकोसिस्टम के साथ एकीकरण किया है।

- एम्स दिल्ली व एम्स भोपाल जैसे सार्वजनिक क्षेत्र संस्थान स्कैन और शेयर OPD पंजीकरण बनाने की दिशा में शीर्ष प्रदर्शनकर्त्ता के रूप में उभरे हैं।

- अग्रणी निजी स्वास्थ्य सेवा शृंखलाओं ने भी ABDM की सफलता में प्रमुख भूमिका निभाई है।

- राष्ट्रीय स्वास्थ्य सेवा प्रदाता रजिस्ट्री (NHPR): NHPR के शुभारंभ के साथ, 3.3 लाख स्वास्थ्य सुविधाओं और 4.7 लाख स्वास्थ्य सेवा पेशेवरों का पंजीकरण हुआ है।

- NHPR पंजीकृत स्वास्थ्य पेशेवरों और स्वास्थ्य सुविधाओं का एक व्यापक भंडार है।

आयुष्मान भारत डिजिटल मिशन (ABDM) से संबंधित प्रमुख चिंताएँ क्या हैं?

- सीमित डिजिटल ढाँचा:

- कई ग्रामीण एवं दूरदराज के क्षेत्र अविश्वसनीय इंटरनेट कनेक्टिविटी और कम डिजिटल साक्षरता से ग्रस्त हैं, जिससे ABDM के साथ प्रभावी जुड़ाव तथा पहुँच में बाधा आ रही है।

- डेटा गोपनीयता और सुरक्षा चिंताएँ:

- स्वास्थ्य अभिलेखों के डिजिटलीकरण से डेटा गोपनीयता, साइबर सुरक्षा और सहमति प्रबंधन के विषय में चिंताएँ उत्पन्न होती हैं तथा संवेदनशील स्वास्थ्य जानकारी की सुरक्षा में चुनौतियाँ उजागर होती हैं।

- लागत एवं संसाधन आवंटन:

- उच्च कार्यान्वयन लागत व बुनियादी ढाँचा, प्रशिक्षण एवं क्षमता निर्माण के लिये अपर्याप्त सरकारी वित्तपोषण के कारण छोटे स्वास्थ्य देखभाल सुविधाओं और चिकित्सकों के लिये ABDM को अपनाना चुनौतीपूर्ण हो गया है।

- विनियामक और कानूनी ढाँचा:

- डिजिटल स्वास्थ्य के लिये विकसित हो रहे विनियामक ढाँचे, जिसमें अस्पष्ट डेटा संरक्षण कानून और रोगी सहमति दिशानिर्देश शामिल हैं, स्वास्थ्य डेटा स्वामित्व एवं प्रबंधन के संबंध में जवाबदेही व ज़िम्मेदारी में अस्पष्टता उत्पन्न करते हैं।

आगे की राह

- डिजिटल बुनियादी ढाँचे को मज़बूत करना: ग्रामीण एवं दूरदराज के क्षेत्रों में इंटरनेट कनेक्टिविटी और डिजिटल साक्षरता कार्यक्रमों को बढ़ाने में निवेश किया जा सकता है ताकि ABDM तक समान पहुँच सुनिश्चित की जा सके। दूरसंचार प्रदाताओं के साथ सहयोग से मज़बूत डिजिटल नेटवर्क की स्थापना में सहायता मिल सकती है।

- डेटा गोपनीयता और सुरक्षा उपायों को बढ़ाना: गोपनीयता संबंधी चिंताओं को दूर करने के लिये व्यापक डेटा सुरक्षा विनियम और साइबर सुरक्षा प्रोटोकॉल विकसित करना। सख्त सहमति प्रबंधन ढाँचे को लागू करने से संवेदनशील स्वास्थ्य जानकारी की सुरक्षा करने और उपयोगकर्त्ताओं के बीच विश्वास बनाने में सहायता मिलेगी।

- बढ़ी हुई फंडिंग और संसाधन आवंटन: ABDM के कार्यान्वयन का समर्थन करने के लिये पर्याप्त सरकारी संसाधन आवंटित करना, विशेष रूप से छोटी स्वास्थ्य सुविधाओं के लिये। इसमें बुनियादी ढाँचे के विकास, प्रशिक्षण कार्यक्रमों और क्षमता निर्माण पहलों के लिये वित्तीय सहायता प्रदान करना शामिल है।

- एक स्पष्ट विनियामक ढाँचा स्थापित करना: एक सुसंगत और व्यापक विनियामक ढाँचा तैयार करना जो डेटा सुरक्षा कानून, रोगी सहमति दिशानिर्देश व जवाबदेही उपायों को परिभाषित करता है। इससे स्वास्थ्य डेटा स्वामित्व और प्रबंधन के विषय में ज़िम्मेदारियाँ स्पष्ट होंगी, जिससे एक सुरक्षित व भरोसेमंद डिजिटल हेल्थ इकोसिस्टम को बढ़ावा मिलेगा।

|

दृष्टि मेन्स प्रश्न: प्रश्न: आयुष्मान भारत डिजिटल मिशन (ABDM) के प्रमुख घटकों पर चर्चा कीजिये और भारतीय स्वास्थ्य सेवा प्रणाली पर इसके संभावित प्रभाव का विश्लेषण कीजिये? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्स:प्रश्न. आयुष्मान भारत डिजिटल मिशन के संदर्भ में, निम्नलिखित कथनों पर विचार कीजिये:

उपर्युक्त कथनों में कौन-सा/से सही है/हैं? (a) केवल 1 और 2 उत्तर: (b) |

ITC का कार्यात्मकता और अनिवार्यता परीक्षण

प्रारंभिक परीक्षा:उच्चतम न्यायालय, इनपुट टैक्स क्रेडिट (ITC), वस्तु एवं सेवा कर (GST), करों का कैस्केडिंग प्रभाव, उत्पाद शुल्क, वैट। मुख्य परीक्षा:GST प्रणाली के तहत इनपुट टैक्स क्रेडिट (ITC) व्यवस्था की कार्यप्रणाली और इसके निहितार्थ। |

स्रोत: द हिंदू

चर्चा में क्यों?

हाल ही में उच्चतम न्यायालय ने वस्तु एवं सेवा कर (GST) व्यवस्था के अंतर्गत इनपुट टैक्स क्रेडिट (ITC) की पात्रता के लिये कार्यात्मकता और अनिवार्यता परीक्षण (Functionality and Essentially Test) निर्धारित किया है।

- यह फैसला मुख्य आयुक्त, केंद्रीय वस्तु एवं सेवा कर तथा अन्य बनाम सफारी रिट्रीट्स मामला, 2024 में सुनाया गया।

ITC पर उच्चतम न्यायालय के फैसले की मुख्य बातें क्या हैं?

- रियल एस्टेट क्षेत्र के लिये ITC: उच्चतम न्यायालय (SC) ने फैसला सुनाया कि रियल एस्टेट क्षेत्र कार्यात्मकता और अनिवार्यता परीक्षण के तहत किराए या पट्टे के प्रयोजनों के लिये उपयोग किये जाने वाले वाणिज्यिक भवनों के निर्माण लागत पर ITC का दावा कर सकता है।

- इससे पहले ऐसी अचल संपत्ति के निर्माण पर ITC की अनुमति नहीं थी।

- 'संयंत्र और मशीनरी' श्रेणी पर स्पष्टीकरण: न्यायालय ने स्पष्ट किया कि यदि किसी भवन का निर्माण पट्टे या किराये जैसी सेवाएँ प्रदान करने के लिये आवश्यक है, तो भवन 'संयंत्र और मशीनरी' की श्रेणी में आ सकता है।

- यह केंद्रीय वस्तु एवं सेवा कर (CGST) अधिनियम, 2017 की धारा 17(5)(d) पर आधारित है, जो सेवाओं की आपूर्ति के व्यवसाय में प्रयुक्त संयंत्र और मशीनरी पर ITC दावों की अनुमति देता है।

- न्यायालय ने CGST अधिनियम, 2017 की धारा 17(5)(c) और (d) के दायरे को कम कर दिया, जो संयंत्र या मशीनरी को छोड़कर अचल संपत्ति के लिये उपयोग की जाने वाली निर्माण सामग्री हेतु ITC दावों पर रोक लगाता है।

- मामले की विशिष्टता का निर्धारण: उच्चतम न्यायालय ने इस बात पर ज़ोर दिया कि मॉल या गोदाम जैसी इमारत धारा 17(5)(d) के तहत 'प्लांट' के रूप में योग्य है या नहीं, इसका निर्धारण मामले के आधार पर किया जाना चाहिये।

- व्यवसाय की प्रकृति और पंजीकृत व्यक्ति के व्यवसाय में भवन की भूमिका इस निर्धारण में प्रमुख कारक हैं।

कार्यात्मकता और अनिवार्यता परीक्षण क्या हैं?

- कार्यक्षमता परीक्षण: यह मूल्यांकन करेगा कि क्या भवन, कारखाने में संयंत्र और मशीनरी के कार्य के समान, सेवाओं की आपूर्ति में भूमिका निभाता है।

- अनिवार्यता परीक्षण: उच्चतम न्यायालय ने माना कि वस्तुओं या सेवाओं की खरीद व्यवसाय संचालन के लिये प्रत्यक्ष रूप से आवश्यक होनी चाहिये।

- इसका अर्थ यह है कि केवल उन वस्तुओं और सेवाओं पर ही कर लाभ या इनपुट टैक्स क्रेडिट (ITC) का दावा किया जा सकता है जो प्रत्यक्ष रूप से संपत्ति विनिर्माण या विकास के लिये आवश्यक हैं। उदाहरण के लिये सीमेंट, स्टील आदि।

वस्तु एवं सेवा कर क्या है?

- वस्तु एवं सेवा कर (GST): GST एक मूल्य वर्द्धित कर प्रणाली (एड वैलोरम टैक्स) है, जो भारत में वस्तुओं और सेवाओं की आपूर्ति पर लगाया जाता है।

- यह एक व्यापक अप्रत्यक्ष कर है, जिसे भारत में 1 जुलाई, 2017 को 101 वें संविधान संशोधन अधिनियम, 2016 के माध्यम से 'एक राष्ट्र, एक कर' के दृष्टिकोण के साथ लागू किया गया।

- टैक्स स्लैब: नियमित करदाताओं के लिये प्राथमिक GST स्लैब वर्तमान में 0% (शून्य-रेटेड), 5%, 12%, 18% और 28% हैं।

- GST परिषद: GST परिषद एक संवैधानिक निकाय है, जो भारत में GST कार्यान्वयन से संबंधित मामलों की सिफारिश करता है। संविधान के अनुच्छेद 279 A (1) के अनुसार, राष्ट्रपति ने GST परिषद की स्थापना की।

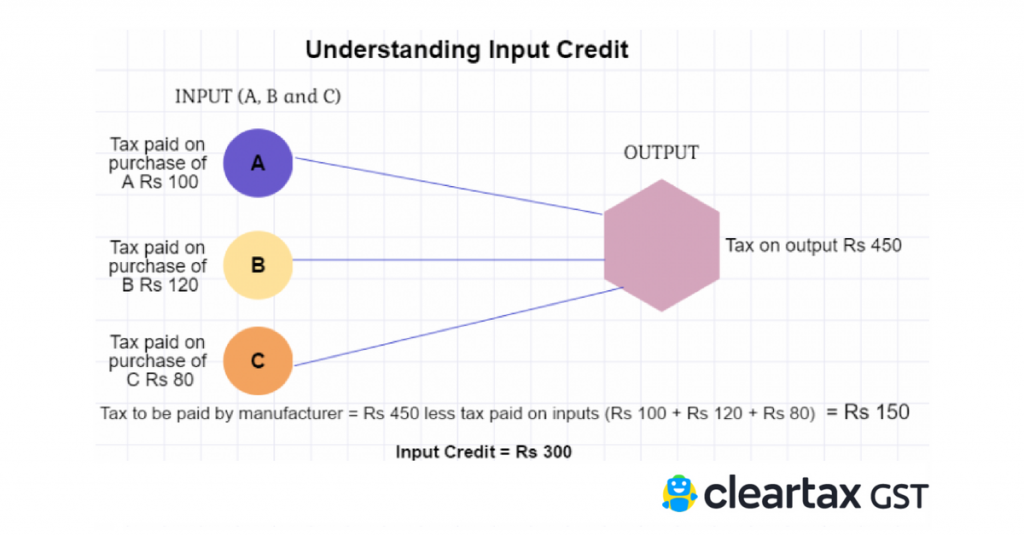

GST के अंतर्गत इनपुट टैक्स क्रेडिट क्या है?

- ITC: यह GST प्रणाली के मूलभूत तत्त्वों में से एक है, जो व्यवसायों को उनके व्यवसाय में प्रयुक्त इनपुट पर चुकाए गए करों के लिये क्रेडिट का दावा करने की अनुमति देता है।

- इसका तात्पर्य यह है कि उत्पादन पर कर का भुगतान करते समय, कोई व्यक्ति इनपुट पर पूर्व से चुकाए गए कर को कम कर सकता है और शेष राशि का भुगतान कर सकता है।

- यह आपूर्ति शृंखला में निर्बाध एवं निर्बाध ऋण प्रवाह को सक्षम बनाता है।

- यह केवल इनपुट के मूल्य संवर्द्धन पर कर लगाकर करों के व्यापक प्रभाव को समाप्त करता है।

- ITC की कार्य प्रणाली: जब कोई व्यक्ति कोई उत्पाद/सेवा की खरीद करता है, तो वह खरीद पर कर का भुगतान करता है और बेचने पर कर एकत्र करता है।

- वह खरीद के समय चुकाए गए करों को आउटपुट टैक्स (बिक्री पर कर) की राशि के साथ समायोजित करता है और कर की शेष देयता (बिक्री पर कर में से खरीद पर कर घटाकर) सरकार को चुकानी होती है।

- ITC का उपयोग करके करों के कैस्केडिंग से बचना: करों का कैस्केडिंग तब होता है, जब किसी उत्पाद पर कर लगाया जाता है और उसके बाद उस उत्पाद के कर मूल्य पर कर लगाया जाता है जिससे कराधान की कई परतों का निर्माण होता है।

- GST से पूर्व की कर प्रणाली में, केंद्र सरकार द्वारा लगाए गए कर (जैसे केंद्रीय उत्पाद शुल्क) का उपयोग राज्य सरकारों द्वारा लगाए गए करों (जैसे वैट) की भरपाई के लिये नहीं किया जा सकता था। वैट न केवल उत्पाद के मूल्य पर लगाया जाता था, बल्कि कीमत में शामिल कर (उत्पाद शुल्क) पर भी लगाया जाता था।

- चूँकि GST में अधिकांश केंद्रीय और राज्य अप्रत्यक्ष करों को एक ही कर में समाहित कर दिया गया है, इसलिये एक चरण में चुकाए गए कर का उपयोग बाद के चरणों में देय कर की आपूर्ति के लिये किया जा सकता है। इससे यह सुनिश्चित होता है कि कर केवल प्रत्येक चरण में जोड़े गए मूल्य पर ही चुकाया जाता है, न कि पिछले करों सहित संपूर्ण लागत पर।

- ITC का प्रभाव: GST के अंतर्गत ITC की शुरूआत से आपूर्ति शृंखला में अधिक पारदर्शिता और दक्षता आई है।

- चूँकि प्रत्येक चरण पर भुगतान किये गए कर को क्रेडिट के रूप में दावा किया जा सकता है, इसलिये व्यवसायों को उचित दस्तावेज़ीकरण और अनुपालन सुनिश्चित करने के लिये प्रोत्साहित किया जाता है।

- ITC तंत्र व्यवसायों पर समग्र कर बोझ को कम करता है, जिससे बाज़ार में वस्तुओं एवं सेवाओं की कीमतें अधिक प्रतिस्पर्द्धी हो जाती हैं।

इनपुट टैक्स क्रेडिट का रिवर्सल क्या है?

- ITC का रिवर्सल: ITC के रिवर्सल से तात्पर्य पूर्व में दावा किया गया इनपुट टैक्स क्रेडिट रद्द करने से है, जिसमें राशि को उसकी कर देयता में जोड़ दिया गया है।

- ITC रिवर्सल की शर्तें:

- 180 दिनों के भीतर चालान का भुगतान न करना: जारी होने की तिथि से 180 दिनों से अधिक समय तक भुगतान न किये जाने पर चालान की ITC वापस कर दी जाएगी।

- विक्रेता द्वारा ISD को जारी किया गया क्रेडिट नोट: यदि कोई विक्रेता इनपुट सेवा वितरक (ISD) को क्रेडिट नोट जारी करता है, इसका अर्थ यह है कि पूर्व में दावा किये गए इनपुट टैक्स क्रेडिट (ITC) की राशि कम हो जाएगी।

- आंशिक रूप से प्रयुक्त व्यावसायिक इनपुट: ऐसे मामलों में, जहाँ इनपुट का उपयोग व्यावसायिक और गैर-व्यावसायिक (व्यक्तिगत) दोनों उद्देश्यों के लिये किया जाता है, व्यक्तिगत उद्देश्यों के लिये प्रयुक्त ITC के भाग को आनुपातिक रूप से रिवर्स किया जाना चाहिये।

निष्कर्ष

ITC पर उच्चतम न्यायालय के फैसले में कार्यात्मकता एवं अनिवार्यता परीक्षण प्रस्तुत किये गए हैं, जो रियल एस्टेट क्षेत्र में व्यवसायों के लिये किराए और पट्टे पर इस्तेमाल किये गए विनिर्माण हेतु ITC का दावा करने पर स्पष्टता प्रदान करते हैं। यह निर्णय पारदर्शिता तथा दक्षता को बढ़ावा देता है, जबकि समग्र कर बोझ को कम करता है, वाणिज्यिक अचल संपत्ति में निवेश व विकास को बढ़ावा देता है।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: GST प्रणाली के तहत इनपुट टैक्स क्रेडिट (ITC) तंत्र करों के व्यापक प्रभाव को कैसे कम करता है? उदाहरण के साथ समझाइये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQ)प्रिलिम्सप्रश्न. निम्नलिखित मदों पर विचार कीजिये: (2018)

उपर्युत्त मदों में से कौन-सा/से जी.एस.टी. (वस्तु एवं सेवा कर) के अंतर्गत छूट प्राप्त है/हैं? (a) केवल 1 उत्तर: (c) प्रश्न: 'वस्तु एवं सेवा कर (गुड्स ऐंड सर्विसेज़ टैक्स/GST)' के क्रियान्वित किये जाने का/के सर्वाधिक संभावित लाभ क्या है/हैं? (2017)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 उत्तर: (a) मेन्स:प्रश्न. वस्तु एवं सेवा कर (राज्यों को क्षतिपूर्ति) अधिनियम, 2017 के तर्काधार की व्याख्या कीजिये। कोविड-19 ने कैसे वस्तु एवं सेवा कर क्षतिपूर्ति निधि (जी० एस० टी० कॉम्पेन्सेशन फन्ड) को प्रभावित और नये संघीय तनावों को उत्पन्न किया है? (2020) प्रश्न. उन अप्रत्यक्ष करों को गिनाइए जो भारत में वस्तु एवं सेवा कर (जी० एस० टी०) में सम्मिलित किये गए हैं। भारत में जुलाई 2017 से क्रियान्वित जी० एस० टी० के राजस्व निहिताथों पर भी टिप्पणी कीजिये। (2019) प्रश्न. संविधान (एक सौ एक संशोधन) अधिनियम, 2016 के प्रमुख अभिलक्षणों को समझाइए। क्या आप समझते हैं कि यह "करों के सोपानिक प्रभाव को समाप्त करने में और माल तथा सेवाओं के लिये साझा राष्ट्रीय बाजार उपलब्ध कराने में" काफी प्रभावकारी है? (2017) प्रश्न. भारत में माल व सेवा कर (GST) प्रारम्भ करने के मूलाधार की विवेचना कीजिये। इस व्यवस्था को लागू करने में विलम्ब के कारणों का समालोचनात्मक वर्णन कीजिये। (2013) |

भारत-फ्राँस सामरिक वार्ता

प्रिलिम्स के लिये:भारत-प्रशांत क्षेत्र, प्रमुख अभ्यास, भारत-फ्राँस संबंध, मेन्स के लिये:भारत-फ्राँस संबंध, भारत और फ्राँस के बीच सहयोग के प्रमुख क्षेत्र, |

स्रोत: द हिंदू

चर्चा में क्यों?

हाल ही में भारत-फ्राँस सामरिक वार्ता के दौरान फ्राँसीसी राष्ट्रपति ने राष्ट्रीय सुरक्षा सलाहकार (NSA) अजीत डोभाल के साथ बैठक में भारत के शांति प्रयासों की प्रशंसा की तथा वैश्विक कूटनीति में भारत की भूमिका पर प्रकाश डाला।

- वार्ता राफेल-एम लड़ाकू विमानों की लागत में उल्लेखनीय कमी लाने तथा सैन्य क्षमताओं को बढ़ाने पर भी केंद्रित थी।

इस यात्रा की मुख्य बातें क्या हैं?

- होराइज़न 2047 के प्रति प्रतिबद्धता:

- NSA ने होराइज़न 2047 पहल के प्रति भारत की प्रतिबद्धता दोहराई, जिसका उद्देश्य भारत-फ्राँस संबंधों को मज़बूत करना है।

- शांति पहल:

- फ्राँसीसी राष्ट्रपति ने शांति को स्थापित करने में भारत और फ्राँस के प्रयासों के महत्त्व को स्वीकार किया, विशेष रूप से रूस-यूक्रेन संघर्ष और नई दिल्ली की मध्यस्थता की भूमिका के संबंध में।

- द्विपक्षीय रक्षा एवं अंतरिक्ष सहयोग:

- फ्राँसीसी सशस्त्र बल के साथ वार्ता में द्विपक्षीय रक्षा संबंधों को मज़बूत करने और अंतरिक्ष सहयोग का विस्तार करने पर ध्यान केंद्रित किया गया।

- मुख्य चर्चाओं में राफेल मरीन जेट, स्कॉर्पीन पनडुब्बियाँ और राफेल जेट में स्वदेशी हथियारों के एकीकरण पर चर्चा हुई।

नोट:

- होराइजन 2047: यह वर्ष 2047 तक सभी क्षेत्रों में फ्राँस-भारत संबंधों के लिये रोडमैप की रूपरेखा पर केंद्रित है; इस वर्ष भारत की स्वतंत्रता के 100 वर्ष, राजनयिक संबंधों की एक शताब्दी तथा भारत-फ्राँस रणनीतिक साझेदारी के 50 वर्ष पूरे होंगे।

- इस विज़न दस्तावेज़ का उद्देश्य रक्षा, अंतरिक्ष, असैन्य परमाणु ऊर्जा, नवीकरणीय संसाधन, साइबरस्पेस, डिजिटल प्रौद्योगिकी, आतंकवाद-रोधी, समुद्री सुरक्षा, संयुक्त रक्षा अभ्यास और नीली अर्थव्यवस्था में सहयोग बढ़ाना है।

भारत और फ्राँस के बीच सहयोग के प्रमुख क्षेत्र कौन-कौन से हैं?

- रणनीतिक साझेदारी:

- भारत और फ्राँस के बीच गहन सांस्कृतिक, व्यापारिक और आर्थिक संबंध हैं।

- वर्ष 1998 में स्थापित रणनीतिक साझेदारी को गति मिली है तथा सहयोग के विभिन्न क्षेत्रों को शामिल करते हुए घनिष्ठ, बहुआयामी संबंध विकसित हुए हैं।

- रक्षा साझेदारियाँ:

- राफेल सौदे से लेकर 26 मरीन विमानों की खरीद तक, फ्राँस ने भारत को अपनी कुछ शीर्ष रक्षा प्रणालियों में शामिल किया है।

- फ्राँस द्वारा प्रौद्योगिकी हस्तांतरण से भारत को पहले ही छह स्कॉर्पीन श्रेणी की पनडुब्बियाँ बनाने में मदद मिली है तथा अब तीन और पनडुब्बियां खरीदी जा रही हैं।

- संयुक्त अभ्यास: अभ्यास शक्ति (सेना), अभ्यास वरुण (नौसेना), अभ्यास गरुड़ (वायु सेना)।

- असैन्य परमाणु सहयोग: भारत और फ्राँस ने वर्ष 2008 में असैन्य परमाणु सहयोग समझौते पर हस्ताक्षर किये थे। फ्राँस जैतापुर परमाणु विद्युत परियोजना के विकास में शामिल है, हालाँकि प्रारंभिक समझौते के बाद से प्रगति धीमी रही है।

- इसके अतिरिक्त दोनों देश शोर्ट मॉड्यूलर रिएक्टर (SMR) और उन्नत मॉड्यूलर रिएक्टर (AMR) पर साझेदारी करने पर सहमत हुए हैं।

- समुद्री और सामुद्रिक सहयोग: भारत-फ्राँस समुद्री सहयोग नीली अर्थव्यवस्था और महासागरीय शासन पर भारत-फ्राँस रोडमैप द्वारा निर्देशित है, जिसे वर्ष 2022 में अपनाया गया था।

- आर्थिक सहयोग:

- फ्राँस भारत के लिये FDI (प्रत्यक्ष विदेशी निवेश) का एक प्रमुख स्रोत बन गया है, जहाँ 1,000 से अधिक फ्राँसीसी कंपनियाँ कार्यरत हैं।

- DPIIT के आँकड़ों के अनुसार, अप्रैल 2000 से दिसंबर 2023 तक 10.84 बिलियन अमेरिकी डॉलर (कुल FDI का 1.63%) का योगदान देकर यह 11वें सबसे बड़े विदेशी निवेशक के रूप में रैंक साझा करता है।

भारत-फ्राँस संबंधों में चुनौतियाँ क्या हैं?

- FTA में ठहराव:

- फ्राँस और भारत के बीच FTA (मुक्त व्यापार समझौता) का अभाव उनकी व्यापार क्षमता को अधिकतम करने में बाधा उत्पन्न करता है।

- भिन्न रक्षा एवं सुरक्षा संबंधी प्राथमिकताएँ:

- मज़बूत रक्षा साझेदारी के बावज़ूद, अलग-अलग प्राथमिकताएँ सहयोग को प्रभावित कर सकती हैं। भारत का क्षेत्रीय दृष्टिकोण और गुटनिरपेक्ष रुख कभी-कभी फ्राँस के वैश्विक हितों के साथ टकराव में आ जाता है। उदाहरण के लिये रूस-यूक्रेन संघर्ष पर भिन्न रुख।

- बौद्धिक संपदा अधिकार संबंधी चिंताएं:

- फ्राँस ने भारत के अपर्याप्त बौद्धिक संपदा संरक्षण पर चिंता व्यक्त की है, जो फ्राँसीसी व्यवसायों को प्रभावित करता है और द्विपक्षीय व्यापार के लिये गैर-अनुकूल माहौल उत्पन्न करता है।

- मानव तस्करी की चिंताएँ:

- निकारागुआ विमान द्वारा मानव तस्करी की घटना जैसे मामले अंतर्राष्ट्रीय अपराधों से निपटने और व्यक्तिगत सुरक्षा सुनिश्चित करने में मज़बूत सहयोग की आवश्यकता को उज़ागर करते हैं।

- वीज़ा संबंधी बाधाएँ:

- भारत में संवाददाताओं ने विरोध पत्र के माध्यम से अपनी चिंता व्यक्त की, तथा कहा कि हाल के वर्षों में उन्हें सख्त वीज़ा प्रतिबंधों का सामना करना पड़ रहा है, जिसके परिणामस्वरूप रिपोर्टिंग और कवरेज़ में चुनौतियाँ आ रही हैं।

- फ्राँस में भारतीय उत्पादों के लिये बाधाएँ:

- भारत को सैनिटरी और फाइटोसैनिटरी (SPS) उपायों के कारण फ्राँस को निर्यात करने में कठिनाइयों का सामना करना पड़ रहा है, जो भारतीय उत्पादों को फ्राँसीसी बाज़ार में प्रवेश करने से हतोत्साहित कर सकता है।

आगे की राह

- भारत और फ्राँस अंतर्राष्ट्रीय व्यवस्था को आकार देने और निर्भरताओं को संतुलित करने के लिये सहयोग कर सकते हैं। इंडो-पैसिफिक ढाँचे ने उनके संबंधों को मज़बूत किया है, फ्राँस के पास अपने क्षेत्रों और ठिकानों के कारण हिंद महासागर की स्थिरता में महत्त्वपूर्ण हित हैं।

- फ्राँस पहले से ही निजी और विदेशी निवेश में वृद्धि के साथ घरेलू हथियार उत्पादन का विस्तार करने की भारत की महत्त्वाकांक्षी योजनाओं में महत्त्वपूर्ण भूमिका निभा रहा है। चर्चा में कनेक्टिविटी, जलवायु परिवर्तन, साइबर सुरक्षा और विज्ञान एवं प्रौद्योगिकी जैसे नए सहयोग क्षेत्रों को शामिल किया जाना आवश्यक है।

|

दृष्टि मेन्स प्रश्न प्रश्न: भारत और फ्राँस के बीच रक्षा सहयोग और इंडो-पैसिफिक ढाँचे पर ध्यान केंद्रित करते हुए विकसित हो रही रणनीतिक साझेदारी पर चर्चा कीजिये। द्विपक्षीय संबंधों को मज़बूत करने में प्रमुख चुनौतियों और अवसरों पर, मूलतः वैश्विक कूटनीति और क्षेत्रीय स्थिरता के संदर्भ में, प्रकाश डालिये। (250 शब्द) |

UPSC विगत वर्ष के प्रश्न (PYQ)प्रारंभिक परीक्षा:निम्नलिखित कथनों पर विचार कीजिये: (2016)

उपर्युक्त में से कौन-सा/से कथन सही है/हैं? (a) केवल 1 उत्तर: (a) |