CSR: मात्र अनुपालन से प्रभाव तक | 25 Oct 2024

यह संपादकीय 24/10/2024 को द हिंदू बिज़नेस लाइन में प्रकाशित “Why reforms in the CSR ecosystem are needed” पर आधारित है। यह लेख भारत में वार्षिक CSR निवेश में उल्लेखनीय वृद्धि को दर्शाता है, जो वर्ष 2014 में अधिदेश के बाद से अब तक ₹30,000 करोड़ हो गया है। हालाँकि असमान शक्ति संबंध, कार्यान्वयन की सीमित समय-सीमा और बिचौलियों पर निर्भरता जैसी चुनौतियाँ सार्थक दीर्घकालिक प्रभाव की प्राप्ति में बाधा डालती हैं।

प्रिलिम्स के लिये:कॉर्पोरेट सामाजिक उत्तरदायित्व, कंपनी अधिनियम, 2013, संयुक्त राष्ट्र सतत् विकास लक्ष्य, कॉर्पोरेट कार्य मंत्रालय, गरीबी में कमी, ग्रामीण विकास कार्यक्रम, गैर-सरकारी संगठन, आकांक्षी ज़िले मेन्स के लिये:भारत में CSR गतिविधियों का महत्त्व, भारत में CSR से संबंधित प्रमुख मुद्दे। |

भारत सरकार द्वारा वर्ष 2014 में कॉर्पोरेट सामाजिक उत्तरदायित्व संबंधी कानून पारित करने के दस वर्ष बाद, देश का वार्षिक CSR निवेश बढ़कर 30,000 करोड़ रुपए तक पहुँच गया है।

जबकि विधि के अनुसार पात्र कंपनियों को अपने मुनाफे का 2% सामाजिक प्रयोजनों (धर्मार्थ कार्यों) पर व्यय करना आवश्यक है, लेकिन इसके क्रियान्वयन में कई चुनौतियाँ हैं। निगमों और गैर-सरकारी संगठनों के बीच असमान शक्ति गतिशीलता, क्रियान्वयन की सीमित समय-सीमा तथा बिचौलियों पर अत्यधिक निर्भरता प्रायः सार्थक दीर्घकालिक प्रभाव में बाधा डालती है।

कॉर्पोरेट सामाजिक उत्तरदायित्व क्या है?

- कॉर्पोरेट सामाजिक उत्तरदायित्व (CSR) के संदर्भ में: कॉर्पोरेट सामाजिक उत्तरदायित्व (CSR) एक व्यवसाय मॉडल है, जहाँ कंपनियाँ स्वेच्छा से सामाजिक, पर्यावरणीय और नैतिक विचारों को अपने परिचालन एवं हितधारकों के साथ समन्वय में एकीकृत करती हैं।

- CSR का उद्देश्य व्यवसायों को सिर्फ लाभ से आगे बढ़कर समाज पर उनके प्रभाव के लिये जवाबदेह बनाना है तथा सतत् विकास, सामुदायिक कल्याण और नैतिक प्रथाओं पर ध्यान केंद्रित करना है।

- कंपनी अधिनियम, 2013 के तहत CSR:

- कंपनी अधिनियम, 2013 की धारा 135 के अंतर्गत CSR प्रावधान 1 अप्रैल, 2014 से प्रभावी हो गए।

- ये प्रावधान सामाजिक, पर्यावरणीय और मानव विकास के लिये कॉर्पोरेट योगदान को अनिवार्य बनाकर समावेशी विकास के प्रति भारत की प्रतिबद्धता को दर्शाते हैं।

- CSR प्रावधान उन कंपनियों पर लागू होते हैं जो पिछले वित्तीय वर्ष में निम्नलिखित मानदंडों में से किसी एक को पूरा करती हैं:

- कुल संपत्ति: 5 अरब रुपए से अधिक।

- कारोबार: 10 अरब रुपए से अधिक।

- शुद्ध लाभ: 50 मिलियन रुपए से अधिक।

- ऐसी कंपनियों को अपने पिछले तीन वर्षों के निवल लाभ का न्यूनतम 2% CSR गतिविधियों पर व्यय करना होगा।

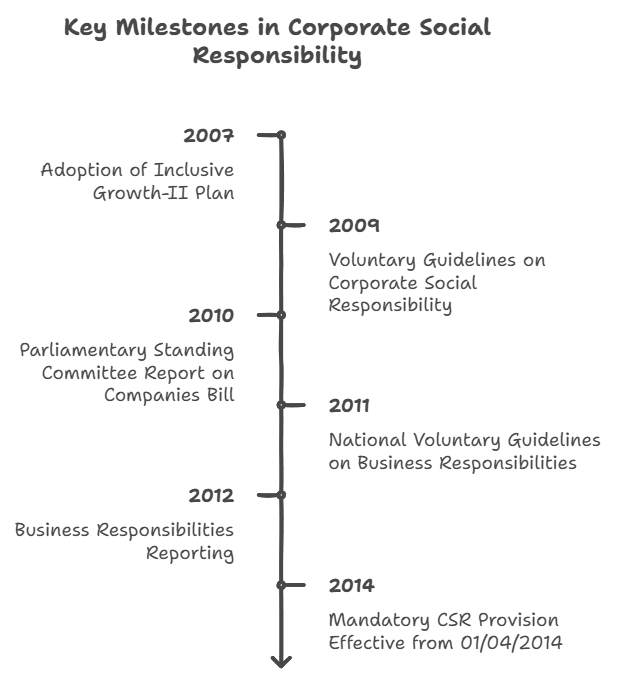

- CSR दिशा-निर्देशों की उत्पत्ति और विकास:

- कॉर्पोरेट कार्य मंत्रालय (MCA) ने कॉर्पोरेट सामाजिक उत्तरदायित्व पर स्वैच्छिक दिशा-निर्देश, 2009 के साथ CSR अवधारणाओं की शुरुआत की, जिसका उद्देश्य ज़िम्मेदार व्यावसायिक प्रथाओं को मुख्यधारा में लाना है।

- ये दिशा-निर्देश व्यवसाय की सामाजिक, पर्यावरणीय और आर्थिक ज़िम्मेदारियों पर राष्ट्रीय स्वैच्छिक दिशा-निर्देश (NVG), 2011 में विकसित हुए, जिसमें कॉर्पोरेट ज़िम्मेदारी के लिये प्रमुख सिद्धांतों को रेखांकित किया गया।

- मार्च 2019 में, NVG को ज़िम्मेदार व्यावसायिक आचरण पर राष्ट्रीय दिशा-निर्देश (NGRBC) में अद्यतन किया गया, जिसमें अंतर्राष्ट्रीय मानकों को शामिल किया गया, जैसे कि व्यापार और मानवाधिकारों पर संयुक्त राष्ट्र मार्गदर्शक सिद्धांत (UNGP) , संयुक्त राष्ट्र सतत् विकास लक्ष्य (SDG) और पेरिस समझौता।

भारत में CSR गतिविधियों का क्या महत्त्व है?

- गरीबी उन्मूलन और ग्रामीण विकास: CSR पहल गरीबी उन्मूलन और ग्रामीण विकास कार्यक्रमों का समर्थन करने में सहायक होती है, जो प्रायः शिक्षा, स्वास्थ्य देखभाल और अवसंरचना पर ध्यान केंद्रित करती है।

- उदाहरण के लिये, ग्रामीण विकास परियोजनाओं पर 12,300 करोड़ रुपए से अधिक व्यय किये गए, जिसका सीधा असर गरीबी से त्रस्त समुदायों पर पड़ा।

- सार्वजनिक स्वास्थ्य सेवा में सुधार: ग्रामीण और अर्द्ध-शहरी क्षेत्रों में स्वास्थ्य सेवा का बुनियादी ढाँचा अभी भी विकसित हो रहा है, ऐसे में CSR गतिविधियाँ अस्पतालों, मोबाइल क्लीनिकों तथा स्वास्थ्य जागरूकता कार्यक्रमों को वित्तपोषित करके इस अंतराल को महत्त्वपूर्ण रूप से कम करती हैं।

- रिलायंस एवं इन्फोसिस जैसी कंपनियों ने कोविड-19 राहत प्रयासों में महत्त्वपूर्ण योगदान दिया है, पूरे भारत में ऑक्सीज़न संयंत्र स्थापित किये हैं और टीकाकरण के लिये धन मुहैया कराया है।

- वित्त वर्ष 2022 में स्वास्थ्य पर व्यय ₹7731 करोड़ रहा, जो CSR फंडिंग के लिये इस क्षेत्र की प्राथमिकता को रेखांकित करता है।

- पर्यावरणीय स्थिरता और जलवायु कार्रवाई: CSR पहल वनरोपण, जल संरक्षण और स्वच्छ ऊर्जा परियोजनाओं सहित स्थिरता प्रयासों पर ध्यान केंद्रित करती है।

- ITC लिमिटेड का 'मिशन सुनहरा कल' जल संरक्षण पर काम करता है, जिससे जल संकट वाले क्षेत्रों में रहने वाले लाखों लोगों को लाभ मिलता है।

- वित्त वर्ष 2022 में, पर्यावरण और स्थिरता पर भारत का CSR व्यय दोगुना से अधिक होकर ₹2,392 करोड़ हो गया, जिससे यह क्षेत्र स्वास्थ्य एवं शिक्षा के बाद इस तरह के फंड का सबसे बड़ा प्राप्तकर्त्ता बन गया।

- शैक्षिक अवसर और कौशल विकास: शिक्षा और कौशल विकास CSR के आवश्यक क्षेत्र हैं, जहाँ कई कंपनियाँ रोज़गार क्षमता को बढ़ावा देने के लिये छात्रवृत्तियाँ प्रदान करती हैं, स्कूल बनाती हैं तथा व्यावसायिक प्रशिक्षण केंद्रों को वित्तपोषित करती हैं।

- वर्ष 2023 में, HCL टेक्नोलॉजीज़ ने एक डिजिटल साक्षरता कार्यक्रम शुरू किया है, जो हज़ारों ग्रामीण युवाओं तक पहुँच रहा है और उन्हें बेहतर रोज़गार प्राप्त करने के लिये कौशल प्रदान कर रहा है।

- कंपनियों के CSR व्यय के तहत शिक्षा क्षेत्र को सबसे अधिक 10,085 करोड़ रुपए प्राप्त हुए हैं, जिससे यह प्रभाव का एक महत्त्वपूर्ण क्षेत्र बन गया है।

- सामुदायिक अवसंरचना में वृद्धि: सड़कों, स्वच्छता सुविधाओं और सामुदायिक केंद्रों के निर्माण सहित अवसंरचनात्मक विकास से वंचित समुदायों के जीवन की गुणवत्ता में सुधार होता है।

- 'स्वस्थ गाँव अभियान' सहित वेदांता के CSR प्रयास 1,000 गाँवों में संपूर्ण स्वास्थ्य सेवाएँ प्रदान करते हैं, स्वच्छता सुनिश्चित करते हैं और स्वास्थ्य जोखिम को कम करते हैं।

- आर्थिक आत्मनिर्भरता और आजीविका कार्यक्रमों को बढ़ावा देना: भारत में CSR कार्यक्रम प्रायः आजीविका और आत्मनिर्भरता पहलों के माध्यम से आर्थिक सशक्तीकरण को लक्षित करते हैं, विशेष रूप से महिलाओं तथा सीमांत समूहों के लिये।

- हिंदुस्तान यूनिलीवर की 'प्रभात' पहल ग्रामीण महिलाओं को उद्यमशीलता कौशल में प्रशिक्षण देकर उनके सशक्तीकरण पर केंद्रित है।

- ये कार्यक्रम व्यक्तियों को स्वतंत्र आय स्रोत बनाने, निर्भरता कम करने और आर्थिक अनुकूलता को बढ़ावा देने में मदद करते हैं।

- कॉर्पोरेट प्रतिष्ठा और हितधारक जुड़ाव: CSR सामाजिक कल्याण के प्रति कंपनी की प्रतिबद्धता को प्रदर्शित करके कॉर्पोरेट प्रतिष्ठा को बढ़ाता है, जिससे ग्राहकों, निवेशकों और अन्य हितधारकों के साथ विश्वास का निर्माण होता है।

- उदाहरण के लिये, महिंद्रा समूह प्रत्येक वर्ष दस लाख पेड़ लगाता रहा है, जिससे एक सामाजिक रूप से ज़िम्मेदार निगम के रूप में इसकी ब्रांड वैल्यू बढ़ी है तथा निवेशकों का विश्वास बढ़ा है।

- सतत् विकास लक्ष्यों के साथ संरेखण: भारत में CSR संयुक्त राष्ट्र के सतत् विकास लक्ष्यों के साथ संरेखित है, जो गरीबी उन्मूलन, गुणवत्तापूर्ण शिक्षा और जलवायु कार्रवाई जैसे क्षेत्रों पर केंद्रित है।

- विप्रो और टाटा जैसी कई भारतीय कंपनियाँ सतत् विकास लक्ष्यों (SDG) के संरेखण को अपनी CSR रणनीति में एकीकृत करती हैं, जिससे उनके योगदान का प्रभाव तथा प्रासंगिकता व्यापक हो जाती है।

- वर्ष 2023 तक, भारत में लगभग 60% CSR परियोजनाएँ सीधे सतत् विकास लक्ष्यों (स्वास्थ्य, शिक्षा और पर्यावरण) को लक्षित करती हैं, जो वैश्विक विकास लक्ष्यों को स्थानीय कार्रवाई के साथ एकीकृत करने की प्रवृत्ति को दर्शाता है।

भारत में CSR से संबंधित प्रमुख मुद्दे क्या हैं?

- कार्यान्वयन अंतराल और परियोजना समय-सीमा का कुप्रबंधन: बोर्ड अनुमोदन और बजट आवंटन में विलंब के कारण कंपनियाँ प्रायः CSR परियोजनाओं को कम समय-सीमा के भीतर पूरा करने में जल्दबाज़ी करती हैं ।

- समय की कमी के कारण स्थायी सामुदायिक विकास पहलों की तुलना में त्वरित अवसंरचना परियोजनाओं को प्राथमिकता दी जाती है।

- इसके अलावा, विलंबित अनुमोदन के कारण अप्रयुक्त CSR निधि वित्त वर्ष 2023 में पाँच वर्ष के उच्च स्तर 1,475 करोड़ रुपए पर पहुँच गई।

- असमान भौगोलिक वितरण CSR व्यय मुख्य रूप से विकसित राज्यों और शहरी क्षेत्रों में ही केंद्रित रहता है।

- वर्ष 2023 के आँकड़ों के अनुसार, महाराष्ट्र, गुजरात और कर्नाटक को कुल CSR फंड का बड़ा हिस्सा प्राप्त हुआ।

- इसके विपरीत, सभी पूर्वोत्तर राज्यों को सामूहिक रूप से CSR निधि का 1% से भी कम प्राप्त होता है।

- सरकार द्वारा आकांक्षी ज़िलों में CSR निवेश द्वारा समर्थन करने के बावजूद, वर्ष 2014-22 के दौरान कुल CSR का केवल 2.15% ही इन ज़िलों में निवेश किया गया है।

- यह भौगोलिक विषमता क्षेत्रीय विकास असमानताओं को कायम रखती है, जो CSR के मूल उद्देश्य के विपरीत है।

- निगरानी एवं मूल्यांकन चुनौतियाँ: वर्तमान M&E फ्रेमवर्क गुणात्मक प्रभाव आकलन की तुलना में मात्रात्मक मैट्रिक्स पर बल देता है।

- तृतीय-पक्ष मूल्यांकन एजेंसियों में प्रायः मानकीकृत मूल्यांकन पद्धतियों का अभाव होता है।

- मानकीकृत प्रभाव मापन मीट्रिक्स की कमी से रिपोर्टिंग की गुणवत्ता में भिन्नता आती है। इससे पारदर्शिता प्रभावित होती है और परियोजनाओं के बीच तुलना करना मुश्किल हो जाता है।

- NGO भागीदारी मुद्दे: कॉर्पोरेट दानदाताओं और कार्यान्वयन करने वाले NGO के बीच संपर्क का अभाव परिचालन संबंधी चुनौतियाँ उत्पन्न करता है।

- इसके अलावा, CSR प्रतिबद्धताओं की अल्पकालिक प्रकृति NGO में कुशल कर्मचारियों को बनाए रखने और दीर्घकालिक हस्तक्षेप की योजना बनाने की क्षमता को प्रभावित करती है।

- CSR फंड वैधानिक तौर पर NGO रिज़र्व का समर्थन नहीं कर सकते हैं, बल्कि केवल अप्रत्यक्ष लागतों को ही शामिल कर सकते हैं।

- इसके अलावा, CSR कार्यान्वयन में मध्यस्थ एजेंसियों की बढ़ती भूमिका दक्षता और पारदर्शिता संबंधी चिंताएँ उत्पन्न करती है।

- इसके अलावा, CSR प्रतिबद्धताओं की अल्पकालिक प्रकृति NGO में कुशल कर्मचारियों को बनाए रखने और दीर्घकालिक हस्तक्षेप की योजना बनाने की क्षमता को प्रभावित करती है।

- प्रभाव से अधिक अनुपालन: कई कंपनियाँ CSR को रणनीतिक सामाजिक निवेश के बजाय अनिवार्य अनुपालन मानती हैं।

- नवीन समाधानों की अपेक्षा सुरक्षित, स्थापित परियोजनाओं को प्राथमिकता देने की प्रवृत्ति, जिसमें नवीन उपागम या जोखिम उठाने वाली CSR परियोजनाओं का एक छोटा हिस्सा शामिल है।

- यह अनुपालन-केंद्रित उपागम CSR के परिवर्तनकारी सामाजिक प्रभाव की क्षमता को सीमित करता है।

भारत में CSR की प्रभावशीलता बढ़ाने के लिये क्या उपाय अपनाए जा सकते हैं?

- रणनीतिक दीर्घकालिक योजना फ्रेमवर्क: CSR परियोजनाओं को वार्षिक चक्र से अनिवार्य 3-5 वर्ष की प्रतिबद्धताओं में बदलना होगा, ताकि सतत् प्रभाव और उचित कार्यान्वयन सुनिश्चित हो सके।

- इस फ्रेमवर्क में तिमाही आधार पर निधि जारी करने के साथ रोलिंग बजट शामिल होना चाहिये, जिससे वर्ष के अंत में होने वाली भागदौड़ को रोका जा सके और संसाधनों का बेहतर उपयोग हो सके।

- एक व्यापक डिजिटल परियोजना प्रबंधन प्रणाली को एकीकृत किया जाना चाहिये जो रियल टाइम उपलब्धि और प्रभाव मीट्रिक पर नज़र रखे।

- संगठनों को परिभाषित परिणामों और स्थिरता उपायों के साथ स्पष्ट चरणबद्ध कार्यान्वयन योजनाएँ स्थापित करनी चाहिये।

- इस फ्रेमवर्क में नियमित समीक्षा तंत्र, पाठ्यक्रम सुधार प्रोटोकॉल और सामुदायिक आत्मनिर्भरता लक्ष्यों के साथ संरेखित स्पष्ट निकास रणनीतियाँ शामिल होनी चाहिये।

- यह उपागम TATA के ग्राम विकास कार्यक्रम द्वारा सफलतापूर्वक प्रदर्शित किया गया है।

- डिजिटल एकीकरण और स्मार्ट निगरानी प्रणाली: सभी हितधारकों- कंपनियों, गैर सरकारी संगठनों, लाभार्थियों और सरकारी एजेंसियों को सिंगल इंटरफेस के माध्यम से जोड़ने वाले एक एकीकृत डिजिटल प्लेटफॉर्म का कार्यान्वयन।

- प्रणाली में पारदर्शी निधि ट्रैकिंग के लिये ब्लॉकचेन प्रौद्योगिकी और रियल टाइम प्रभाव आकलन के लिये AI-संचालित विश्लेषण को शामिल किया जाना चाहिये।

- स्वचालित रिपोर्टिंग प्रणालियों को मानकीकृत प्रभाव रिपोर्ट तैयार करनी चाहिये जिससे मैन्युअल दस्तावेज़ीकरण का बोझ कम हो।

- इस डिजिटल पारिस्थितिकी तंत्र में पारदर्शिता के लिये लाभार्थी फीडबैक तंत्र और सार्वजनिक डैशबोर्ड शामिल होना चाहिये।

- व्यावसायिक प्रबंधन एवं क्षमता निर्माण: क्षेत्र के विशेषज्ञों के नेतृत्व में समर्पित CSR विभाग स्थापित करना तथा डोमेन विशेषज्ञता वाले पेशेवर परियोजना प्रबंधकों द्वारा समर्थित होना आवश्यक है।

- परियोजना प्रबंधन, वित्तीय नियोजन और प्रभाव आकलन प्रशिक्षण सहित कार्यान्वयन भागीदारों के लिये व्यापक क्षमता निर्माण कार्यक्रम बनाए जाने चाहिये।

- CSR पेशेवरों के लिये मानकीकृत प्रमाणन कार्यक्रम विकसित करना तथा इस क्षेत्र में स्पष्ट कैरियर प्रगति पथ स्थापित करना आवश्यक है।

- अनुभवी संगठनों को नई संस्थाओं से जोड़ने के लिये नियमित ज्ञान-साझाकरण मंच और मार्गदर्शन कार्यक्रम आयोजित करना आवश्यक है।

- सहयोगात्मक कार्यान्वयन मॉडल: क्षेत्र-विशिष्ट CSR संघों का गठन करना चाहिये, जहाँ कंपनियों को प्राथमिकता वाले क्षेत्रों में बड़े पैमाने पर हस्तक्षेप के लिये संसाधन और विशेषज्ञता होती है।

- साझा अवसंरचना और संसाधनों की स्थापना, ऊपरी लागत में कमी तथा पैमाने की अर्थव्यवस्थाओं के माध्यम से दक्षता में सुधार की आवश्यकता है।

- विभिन्न संगठनों में समान परियोजनाओं के लिये मानकीकृत कार्यान्वयन प्रोटोकॉल और प्रभाव मापन ढांचे बनाए जाने की आवश्यकता है।

- सर्वोत्तम प्रथाओं और चुनौतियों को साझा करने के लिये संयुक्त निगरानी तंत्र तथा शिक्षण मंच विकसित करने की आवश्यकता है।

- भौगोलिक एकीकरण और सामुदायिक स्वामित्व: अव्यवस्थित हस्तक्षेपों के बजाय विशिष्ट भौगोलिक क्षेत्रों के व्यापक परिवर्तन पर ध्यान केंद्रित करते हुए क्लस्टर-आधारित विकास दृष्टिकोण को लागू करना आवश्यक है।

- कॉर्पोरेट पहलों को स्थानीय विकास योजनाओं और सरकारी योजनाओं के साथ संरेखित करते हुए ज़िला-स्तरीय CSR समन्वय प्रकोष्ठों की स्थापना करना आवश्यक है।

- वास्तविक निर्णय लेने की शक्तियों और संसाधन नियंत्रण के साथ सामुदायिक निगरानी समितियाँ बनाने की आवश्यकता है।

- भागीदारी नियोजन तंत्र विकसित करना आवश्यक है, जिससे यह सुनिश्चित हो सके कि सामुदायिक प्राथमिकताएँ परियोजना डिज़ाइन और कार्यान्वयन को संचालित करें।

- प्रभाव मापन एवं स्थिरता फ्रेमवर्क: सामाजिक परिवर्तन के गुणात्मक आकलन के साथ मात्रात्मक मीट्रिक्स को मिलाकर व्यापक प्रभाव मापन प्रणालियाँ बनाए जाने की आवश्यकता है।

- समान परियोजनाओं में मानकीकृत उपकरणों का उपयोग करके आधारभूत अध्ययन और नियमित प्रभाव ऑडिट स्थापित करना चाहिये।

- CSR पहलों को जलवायु अनुकूलता में योगदान सुनिश्चित करने हेतु पर्यावरणीय प्रभाव आकलन प्रोटोकॉल विकसित करने चाहिये। सामुदायिक क्षमताओं और सामाजिक संकेतकों में परिवर्तन का आकलन के लिये दीर्घकालिक प्रभाव ट्रैकिंग तंत्र बनाए जाएँ।

- भौगोलिक फोकस और क्लस्टर विकास: विशिष्ट क्षेत्रों के व्यापक विकास पर ध्यान केंद्रित करते हुए क्लस्टर आधारित उपागम अपनाना चाहिये।

- सरकार के आकांक्षी ज़िला कार्यक्रम के अनुरूप क्षेत्रीय CSR केंद्रों का निर्माण करना आवश्यक है।

- परियोजना प्रबंधन के लिये हब-एंड-स्पोक मॉडल लागू करने की आवश्यकता है।

निष्कर्ष:

CSR के प्रभाव को बढ़ाने के लिये भारत को दीर्घकालिक योजना, डिजिटल एकीकरण, पेशेवर प्रबंधन, सहयोगात्मक कार्यान्वयन, भौगोलिक फोकस और सुदृढ़ प्रभाव आकलन की आवश्यकता है। इन मुद्दों को हल करके, भारत यह सुनिश्चित कर सकता है कि CSR सतत् विकास में सार्थक योगदान दे।

|

दृष्टि मेन्स प्रश्न: प्रश्न. भारत में सतत् विकास को बढ़ावा देने में कॉर्पोरेट सामाजिक उत्तरदायित्व के महत्त्व का परीक्षण कीजिये। CSR पहलों को क्रियान्वित करने में कंपनियों के समक्ष आने वाली प्रमुख चुनौतियों की पहचान कीजिये और उनकी प्रभावशीलता तथा सामाजिक प्रभाव को बेहतर बनाने के लिये रणनीतियाँ प्रस्तावित कीजिये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नQ. कॉर्पोरेट सामाजिक दायित्व कंपनियों को अधिक लाभदायक तथा चिरस्थायी बनाता है। विश्लेषण कीजिये। (2017) |