भारतीय अर्थव्यवस्था

भारत में स्वास्थ्य और जीवन बीमा पर GST

- 09 Aug 2024

- 11 min read

प्रिलिम्स के लिये:राष्ट्रीय स्वास्थ्य नीति (NHP), आयुष्मान भारत-PMJAY, भारतीय बीमा विनियामक और विकास प्राधिकरण, स्वास्थ्य बीमा, विश्व स्वास्थ्य संगठन, वस्तु एवं सेवा कर (GST) मेन्स के लिये:भारत में स्वास्थ्य और जीवन बीमा पर GST, बीमा पर उच्च करों से संबंधित मुद्दे और चुनौतियाँ, भारत में स्वास्थ्य अवसंरचना- चुनौतियाँ और आगे की राह, भारत में बढ़ी हुई स्वास्थ्य सेवा निधियों के प्रभावी उपयोग को सुनिश्चित करने से जुड़ी चुनौतियाँ। |

स्रोत: इंडियन एक्सप्रेस

चर्चा में क्यों?

हाल ही में स्वास्थ्य और जीवन बीमा पर वस्तु एवं सेवा कर (GST) को लेकर, विशेष रूप से विपक्षी नेताओं के नेतृत्व में विरोध प्रदर्शनों के बाद बहस तेज़ हो गई है, जिसमें बीमा प्रीमियम पर 18% GST को वापस लेने की मांग की गई।

- इस कर के कारण प्रीमियम की लागत में वृद्धि हुई है, जिससे अनेक नागरिकों के लिये बीमा खरीदना अप्राप्य हो गया है, जिसके कारण संसद में तथा उद्योग के हितधारकों के बीच इस विषय पर चर्चा हुई है।

भारत में स्वास्थ्य व्यय की वर्तमान स्थिति क्या है?

- उच्च चिकित्सा मुद्रास्फीति:

- भारत का स्वास्थ्य देखभाल व्यय जाँच के दायरे में है, वर्ष 2023 के अंत तक चिकित्सा मुद्रास्फीति लगभग 14% थी।

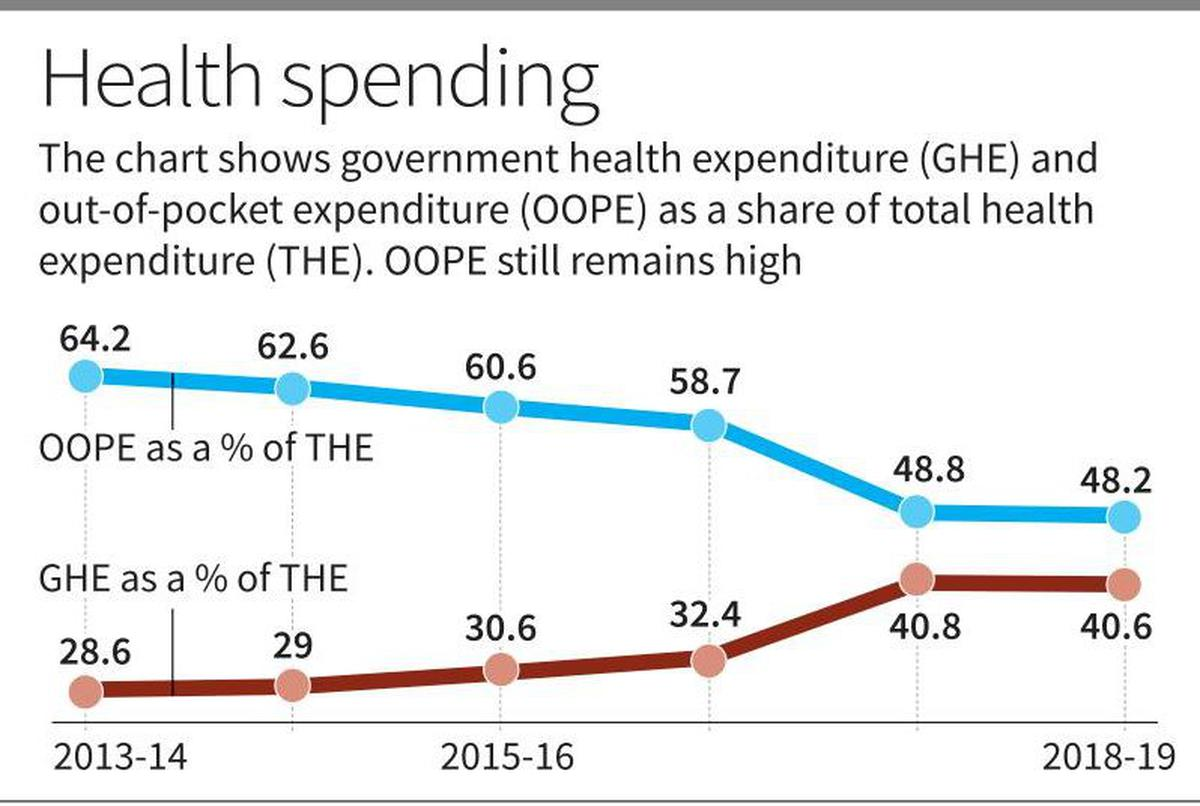

- उच्चतर आउट-ऑफ-पॉकेट व्यय (OOPE):

- राष्ट्रीय स्वास्थ्य लेखा (NHA) के आँकड़ों के अनुसार, वर्ष 2021-22 में कुल स्वास्थ्य व्यय (THE) का आउट-ऑफ-पॉकेट व्यय (OOPE) अभी भी लगभग 39.4% है।

- हालाँकि यह वर्ष 2014-15 में 62.6% से घटकर वर्ष 2021-22 में 39.4% हो गया था।

- उत्तर प्रदेश जैसे राज्यों में OOPE 71.3% तक था।

- सरकारी स्वास्थ्य व्यय (GHE) में मामूली वृद्धि:

- कुल स्वास्थ्य व्यय (THE) में सरकारी स्वास्थ्य व्यय (GHE) की हिस्सेदारी वर्ष 2013-14 में 28.6% से बढ़कर वित्त वर्ष 2019 में केवल 40.6% हो गई है।

- सकल घरेलू उत्पाद के प्रतिशत के रूप में GHE 2014-15 से 2021-22 के दौरान 63% बढ़ा, जो वर्ष 2014-15 में सकल घरेलू उत्पाद के 1.13% से बढ़कर वर्ष 2021-22 तक 1.84% हो गया।

- सकल घरेलू उत्पाद में स्वास्थ्य व्यय का हिस्सा: वर्ष 2019-20 में, भारत का कुल स्वास्थ्य व्यय (THE) 6,55,822 करोड़ रुपए अनुमानित था, जो सकल घरेलू उत्पाद का 3.27% और प्रति व्यक्ति 4,863 रुपए है।

- तुलनात्मक रूप से, अमेरिका जैसे देश अपने सकल घरेलू उत्पाद का लगभग 18% हिस्सा स्वास्थ्य देखभाल पर व्यय करते हैं, जबकि जर्मनी और फ्राँस जैसे देश लगभग 11-12% व्यय करते हैं।

स्वास्थ्य और जीवन बीमा प्रीमियम पर GST कम करने की आवश्यकता क्यों है?

- बीमा एक बुनियादी आवश्यकता: बीमा एक मूलभूत आवश्यकता है क्योंकि यह अप्रत्याशित घटनाओं के प्रति वित्तीय सुरक्षा प्रदान करता है, परिवार के वित्तीय हितों की रक्षा करता है। इस प्रकार इस पर उच्च कर नहीं लगाया जाना चाहिये।

- वहनीयता: बीमा प्रीमियम पर 18% GST के कारण पॉलिसी-धारकों के लिये लागत में उल्लेखनीय वृद्धि हुई है। कुछ मामलों में स्वास्थ्य बीमा प्रीमियम में 50% तक की वृद्धि होने के कारण, कई व्यक्तियों के लिये अपनी पॉलिसी को बनाए रखना मुश्किल होता जा रहा है।

- वैश्विक तुलना: भारत में बीमा पर GST विश्व में सबसे अधिक है। सिंगापुर और हॉन्गकॉन्ग जैसे देश बीमा पर इस तरह का कर नहीं लगाते हैं, जिससे उनके बीमा उत्पाद अधिक आकर्षक और किफायती हो जाते हैं।

- बीमा प्रीमियम पर प्रभाव: उच्च GST दर भारत में बीमा प्रीमियम को कम करने में योगदान देती है, जो वर्ष 2022-23 में केवल 4% थी, जो वैश्विक औसत लगभग 7% से कम है।

- GST को कम करने से अधिक लोग बीमा खरीदने हेतु प्रोत्साहित हो सकते हैं, जो "वर्ष 2047 तक सभी के लिये बीमा" के लक्ष्य के अनुरूप होगा।

- आर्थिक विकास: बीमा प्रीमियम पर कर लगाने से बीमा क्षेत्र का विकास बाधित हो सकता है, जो आर्थिक स्थिरता और व्यक्तिगत वित्तीय सुरक्षा के लिये महत्त्वपूर्ण है।

जीवन और स्वास्थ्य बीमा पर GST हटाने के क्या नुकसान हो सकते हैं?

- सरकारों के लिये राजस्व हानि: जीवन और स्वास्थ्य बीमा से GST के कारण (@ 18%) संघीय और राज्य सरकारों को महत्त्वपूर्ण राजस्व प्राप्त होता है। इसे हटाने से बजट घाटा हो सकता है जिससे सार्वजनिक स्वास्थ्य पहलों और सेवाओं के लिये धन प्रभावित हो सकता है।

- अन्य करदाताओं पर बोझ बढ़ सकता है: राजस्व क्षति की भरपाई के लिये, सरकारों को करदाताओं पर भारी बोझ डालते हुए अन्य करों को बढ़ाने की आवश्यकता हो सकती है।

- बढ़ी हुई कीमतों की संभावना: GST हटाने से उपभोक्ताओं के लिये लागत कम हो सकती है, लेकिन स्वास्थ्य सेवा प्रदाता राजस्व के स्तर को बनाए रखने के लिये कीमतें बढ़ा सकते हैं जिससे इच्छित लाभ में कमी आ सकती है।

भारत का बीमा और पेंशन क्षेत्र: विकास का अवसर

- वैश्विक तुलना और विकास के अवसर:

- भारत के बीमा और पेंशन क्षेत्र अपने वैश्विक समकक्षों से पीछे हैं। जबकि ये क्षेत्र भारत के सकल घरेलू उत्पाद में क्रमशः 19% और 5% का योगदान करते हैं, अमेरिका (52% और 122%) और यू.के. (112% और 80%) जैसी विकसित अर्थव्यवस्थाएँ काफी अधिक योगदान को दर्शाती हैं।

- यह अंतर भारत के बीमा और पेंशन बाज़ार में वृद्धि के लिये पर्याप्त अवसर प्रस्तुत करता है।

- भारत के बीमा और पेंशन क्षेत्र अपने वैश्विक समकक्षों से पीछे हैं। जबकि ये क्षेत्र भारत के सकल घरेलू उत्पाद में क्रमशः 19% और 5% का योगदान करते हैं, अमेरिका (52% और 122%) और यू.के. (112% और 80%) जैसी विकसित अर्थव्यवस्थाएँ काफी अधिक योगदान को दर्शाती हैं।

- उद्योग प्रदर्शन:

- सामान्य बीमा क्षेत्र ने वित्त वर्ष 2023-24 के दौरान अकेले स्वास्थ्य प्रीमियम से 1,09,000 करोड़ रुपए एकत्र किये।

- जीवन बीमा उद्योग ने वित्त वर्ष 2024 में प्रीमियम से 3,77,960 करोड़ रुपए जुटाए, जिसमें LIC का योगदान सबसे अधिक 2,22,522 करोड़ रुपए रहा।

आगे की राह

- GST समीक्षा: सरकार को स्वास्थ्य और जीवन बीमा प्रीमियम पर GST की समीक्षा करने पर विचार करना चाहिये ताकि उन्हें अधिक किफ़ायती बनाया जा सके तथा उच्च निवेश दर को प्रोत्साहित किया जा सके।

- पूर्व वित्त राज्य मंत्री की अध्यक्षता वाली एक संसदीय समिति ने प्रीमियम कम करने और पॉलिसी अपनाने को प्रोत्साहित करने के लिये स्वास्थ्य तथा टर्म बीमा पर GST घटाने का प्रस्ताव दिया है।

- बीमा क्षेत्र को पूंजी सहायता: संसदीय समिति ने सुझाव दिया है कि भारतीय रिज़र्व बैंक बीमा क्षेत्र की पूंजी आवश्यकताओं को पूरा करने के लिये 'ऑन-टैप' बॉण्ड जारी करे, जिसकी अनुमानित राशि 40-50,000 करोड़ रुपए है।

- ‘ऑन-टैप बॉण्ड’ से तात्पर्य ऐसे बॉण्ड से है जो किसी विशिष्ट पेशकश या नीलामी में जारी किये जाने के बजाय किसी भी समय खरीद के लिये उपलब्ध होते हैं।

- स्वास्थ्य सेवा में अधिक सार्वजनिक निवेश: विकासशील देशों में स्वास्थ्य सेवा में सार्वजनिक निवेश में वृद्धि से पता चलता है कि अधिक व्यय से सेवाओं का अधिक उपयोग होता है। जैसे-जैसे स्वास्थ्य सेवा अधिक किफायती होती जाती है, अव्यक्त मांग स्पष्ट होती है, जिससे अधिक लोग स्वास्थ्य देखभाल का लाभ उठा पाते हैं।

- अधिक मेडिकल कॉलेजों में निवेश: यह सिफारिश की जाती है कि अन्य चिकित्सा संस्थानों में निवेश किया जाए, ताकि संभावित रूप से व्यय में कमी लाई जा सके, साथ ही स्वास्थ्य सेवाओं की गुणवत्ता में भी सुधार लाया जा सके, न कि केवल कुछ अपवादात्मक क्षेत्रों पर ही ध्यान केन्द्रित किया जाए, जैसा कि एम्स करता है।

- नीति सुधार: चिकित्सा मुद्रास्फीति को कम करने और स्वास्थ्य सेवा लागत को नियंत्रित करने हेतु नीति सुधार स्वास्थ्य बीमा सामर्थ्य को बढ़ा सकते हैं। इसके अतिरिक्त, बीमाकर्त्ताओं को प्रोत्साहन देने से प्रतिस्पर्द्धा और नवाचार को बढ़ावा मिल सकता है, जिससे लागत में और कमी आएगी।

|

दृष्टि मेन्स प्रश्न: Q. भारत में स्वास्थ्य सेवा क्षेत्र से जुड़ी चुनौतियाँ क्या हैं? स्वास्थ्य सेवाओं को और अधिक किफ़ायती बनाने के लिये क्या कदम उठाए जा सकते हैं? |

और पढ़ें: भारत में स्वास्थ्य बीमा के लिये कोई आयु सीमा नहीं

यूपीएससी सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQs)मेन्सप्रश्न. "एक कल्याणकारी राज्य की नैतिक अनिवार्यता होने के अलावा प्राथमिक स्वास्थ्य संरचना सतत् विकास के लिये एक आवश्यक पूर्व शर्त है" विश्लेषण कीजिये। (2021) |