केंद्र-राज्य राजस्व की स्थिति | 18 Jan 2025

प्रिलिम्स के लिये:पूंजीगत व्यय, वस्तु और सेवा कर, सकल राज्य घरेलू उत्पाद, आयकर, उत्पाद शुल्क, गति शक्ति, वित्त आयोग, कर हस्तांतरण। मेन्स के लिये:भारत में राजकोषीय संघवाद, राजस्व संग्रह, राज्य वित्त पर केंद्रीय हस्तांतरण का प्रभाव, अंतर-राज्यीय राजकोषीय असमानता |

स्रोत: द हिंदू

चर्चा में क्यों?

पिछले दशक (वित्त वर्ष 2016 से 2025) में केंद्रीय हस्तांतरण और अनुदान से प्राप्त राज्यों के राजस्व का हिस्सा काफी बढ़ गया है, जो केंद्र पर बढ़ती निर्भरता को दर्शाता है।

- राज्यों के राजस्व में केंद्र की हिस्सेदारी में उल्लेखनीय वृद्धि, तथा राज्यों के कर संग्रह प्रयासों की घटती दक्षता ने इस निर्भरता को और बढ़ा दिया है।

राज्यों की राजस्व संरचना में प्रमुख रुझान क्या हैं?

- महामारी के बाद: कल्याणकारी उपायों के कारण कोविड महामारी के दौरान राज्यों के राजस्व व्यय में 14% की वृद्धि हुई है।

- बुनियादी ढाँचे के लिये पूंजीगत व्यय में कमी आई है, जिससे दीर्घकालिक आर्थिक विकास प्रभावित हुआ।

- ऋण-GDP अनुपात रुझान: जबकि राज्यों का ऋण-GDP अनुपात (आर्थिक उत्पादन की तुलना में ऋण का सापेक्ष माप) मार्च, 2024 में 28.5% पर है। जो राज्यों के राजकोषीय घाटा को दर्शाता है।

- राज्यों का ऋण स्तर, राजकोषीय उत्तरदायित्व और बजटF प्रबंधन समिति द्वारा राज्यों के लिये अनुशंसित ऋण-GDP अनुपात 20% से अधिक है, जो राज्यों द्वारा सामना किये जा रहे असह्य ऋण बोझ को दर्शाता करता है।

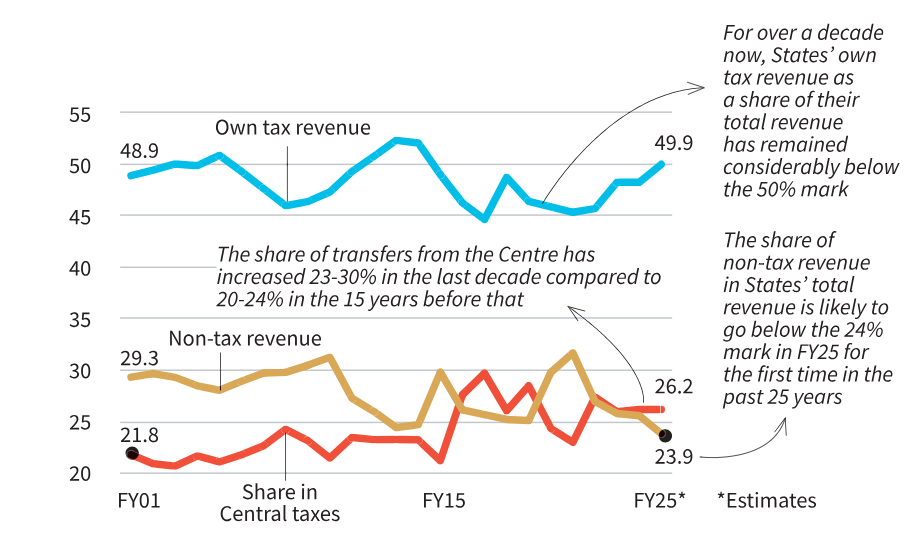

- केंद्रीय हस्तांतरण में वृद्धि: पिछले दशक में केंद्रीय हस्तांतरण से राज्यों का राजस्व उनके कुल राजस्व का 23-30% तक बढ़ गया है, जबकि 2000 के दशक और 2010 के प्रारंभ में यह 20-24% था।

- केंद्र से प्राप्त अनुदान अब राज्यों के गैर-कर राजस्व का 65-70% है, जो पहले 55-60% था।

- राज्यों का अपना कर राजस्व: पिछले दशक में यह कुल राजस्व के हिस्से के रूप में लगातार 50% से कम रहा है, जबकि 2000 के दशक में यह 50% से अधिक था।

- वित्त वर्ष 2018 और 2025 के बीच राज्यों के कुल राजस्व में राज्य वस्तु और सेवा कर (SGST) का योगदान 15% से बढ़कर 22% हो जाने के बावजूद, स्वयं के कर राजस्व (SGST) का हिस्सा 34% से गिरकर 28% हो गया है।

- गैर-कर राजस्व में कमी: कुल राजस्व में गैर-कर राजस्व का हिस्सा वित्त वर्ष 2025 में 24% से कम रहने का अनुमान है, जो 25 वर्षों में सबसे कम है।

- राज्य के सार्वजनिक क्षेत्र के उद्यमों से ब्याज प्राप्तियाँ और लाभांश जैसे प्रमुख घटक नगण्य (1% से कम) बने हुए हैं।

- सार्वजनिक स्वास्थ्य (सामाजिक सेवा) और विद्युत् (आर्थिक सेवा) जैसी प्रदान की गई सेवाओं से होने वाली आय पिछले दशक में 30% का आँकड़ा पार नहीं कर पाई।

- कर संग्रहण में अकुशलता: स्टाम्प ड्यूटी, पंजीकरण शुल्क और मोटर वाहन कर जैसे स्रोतों से राजस्व, अनियमित और अकुशल संग्रहण प्रयासों के कारण अपर्याप्त रहा है।

- तमिलनाडु, केरल और कर्नाटक जैसे प्रमुख राज्यों में सकल राज्य घरेलू उत्पाद (GSDP) के अनुपात में स्वयं के कर राजस्व में गिरावट आई है, जो कर संग्रहण में प्रणालीगत समस्या का संकेत है।

केंद्र पर राज्यों की बढ़ती निर्भरता के क्या निहितार्थ हैं?

- राजकोषीय स्वायत्तता खतरे में: राजस्व संग्रहण की शक्तियों के असमान वितरण के कारण राज्य अक्सर वित्त पोषण के लिये केंद्र पर बहुत अधिक निर्भर रहते हैं ।

- केंद्र आयकर और GST जैसे गतिशील करों को नियंत्रित करता है, जबकि राज्य बिक्री कर और भूमि राजस्व जैसे धीमी गति से बढ़ने वाले करों का प्रबंधन करते हैं।

- यह असंतुलन राज्यों की राजकोषीय स्वतंत्रता को बाधित करता है, तथा स्थानीय आवश्यकताओं के अनुरूप नीतियाँ बनाने की उनकी क्षमता को सीमित करता है।

- इसके अतिरिक्त, SGST दरों जैसे कर निर्णय GST परिषद द्वारा प्रभावित होते हैं, जहाँ राज्यों की सौदेबाजी की शक्ति सीमित होती है, जिससे उनकी स्वायत्तता और अधिक बाधित होती है।

- विकास व्यय पर बाधाएँ: कमज़ोर राजकोषीय स्थिति वाले राज्यों को अक्सर अपर्याप्त संसाधनों का सामना करना पड़ता है, क्योंकि केंद्रीय आवंटन आवश्यकता की तुलना में प्रदर्शन को प्राथमिकता देता है, जिससे अंतर-राज्यीय तथा क्षेत्रीय असमानताएँ बढ़ती हैं।

- अकुशल कर संग्रहण राज्यों की बढ़ती विकासात्मक मांगों को पूरा करने की क्षमता में बाधा डालता है ।

- केंद्र पर भारी निर्भरता राज्यों की प्रति-चक्रीय राजकोषीय उपायों के लिये क्षमता को भी सीमित करती है, जो समग्र मांग को प्रोत्साहित करने के लिये महत्त्वपूर्ण है।

- राजनीतिक तनाव: कर नीतियों में केंद्रीकृत निर्णय लेने से केंद्र और विपक्ष शासित राज्यों के बीच मतभेद उत्पन्न हो गए।

- अत्यधिक बोझ से दबी केंद्र सरकार: केंद्र पर राज्यों की बढ़ती निर्भरता देश के समग्र राजकोषीय स्वास्थ्य पर दबाव डाल सकती है, जिससे आर्थिक मंदी या संकट के दौरान राज्यों को सहायता देने की केंद्र की क्षमता सीमित हो सकती है।

राज्यों के लिये राजस्व के स्रोत:

- राज्यों का स्वयं का कर राजस्व (OTR): इसमें राज्य सरकारों द्वारा लगाए गए कर शामिल हैं, जैसे राज्य जीएसटी (SGST) (केंद्र सरकार द्वारा एकत्रित GST का एक हिस्सा), शराब पर राज्य उत्पाद शुल्क, GST के दायरे में न आने वाली वस्तुओं पर बिक्री कर या मूल्य वर्द्धित कर (VAT), संपत्ति लेनदेन पर स्टांप और पंजीकरण शुल्क, वाहन पंजीकरण कर, तथा फिल्म टिकटों पर मनोरंजन कर।

- राज्यों का गैर-कर राजस्व: इसमें प्राकृतिक संसाधनों के पट्टे या बिक्री से प्राप्त आय, सिंचाई, स्वास्थ्य और शिक्षा जैसी आर्थिक सेवाएँ, लॉटरी की बिक्री तथा सार्वजनिक क्षेत्र के उपक्रमों या स्थानीय निकायों को दिये गए ऋणों से प्राप्त ब्याज प्राप्तियाँ शामिल हैं।

- केंद्र सरकार से अनुदान: ये अनुदान कल्याण, बुनियादी ढाँचे और आपदा राहत जैसे क्षेत्रों में राज्यों को महत्त्वपूर्ण वित्तीय सहायता प्रदान करते हैं।

- केंद्रीय करों में राज्यों का हिस्सा: यह केंद्र सरकार द्वारा एकत्रित कर राजस्व का हिस्सा है, जिसे भारतीय संविधान के अनुच्छेद 270 के अनुसार राज्यों के साथ साझा किया जाता है।

राज्य अपने राजस्व संग्रहण में कैसे सुधार कर सकते हैं?

- राजकोषीय संघवाद को मज़बूत करना: वित्त आयोगों द्वारा प्रगतिशील सिफारिशों के माध्यम से राजस्व में राज्यों की हिस्सेदारी बढ़ाना, जैसा कि 14वें और 15वें वित्त आयोगों में देखा गया, जिसने कर हस्तांतरण हिस्सेदारी को क्रमशः 42% और 41% तक बढ़ा दिया।

- राजकोषीय संघवाद को मजबूत करने का अर्थ है आयोगों द्वारा की गई प्रगतिशील सिफारिशों के माध्यम से राज्यों के राजस्व हिस्से में वृद्धि करना। जैसा कि 14वें और 15वें वित्त आयोगों ने कर हस्तांतरण का हिस्सा बढ़ाकर क्रमशः 42% और 41% कर दिया है।

- कर संग्रहण दक्षता में वृद्धि: संपत्ति कर, मोटर वाहन कर और पंजीकरण शुल्क के संग्रहण में सुधार के लिये प्रौद्योगिकी-संचालित समाधान लागू करना।

- कर चोरी को कम करने और अनुपालन को बढ़ाने के लिये कर प्रशासन प्रणालियों का आधुनिकीकरण।

- प्रदर्शन-आधारित अनुदान के माध्यम से राज्यों को उनके कर संग्रह तंत्र और राजकोषीय अनुशासन में सुधार करने के लिये प्रोत्साहित करना।

- कर आधार का विस्तार: प्रत्येक राज्य की परिस्थितियों के अनुकूल नए राजस्व स्रोतों पर विचार करना, जैसे कि कंजस्टेड चार्ज या पर्यावरण कर। राजस्व बढ़ाने के लिये कर छूट और सब्सिडी को तर्कसंगत बनाना।

- गैर-कर राजस्व स्रोतों को मज़बूत करना: परिचालन दक्षता में सुधार करके राज्य के सार्वजनिक क्षेत्र के उद्यमों की आय में वृद्धि तथा कम उपयोग की गई राज्य परिसंपत्तियों और सेवाओं का मुद्रीकरण करना।

- सहयोगात्मक नीति निर्माण: क्षेत्र-विशिष्ट आवश्यकताओं का समर्थन करने के लिये GST परिषद के साथ सहभागिता तथा असमानताओं को कम करने के लिये राज्यों में कर नीतियों में सामंजस्य स्थापित करने की दिशा में कार्य करना।

- सर्वोत्तम प्रथाओं को दोहराने के लिये अंतर-राज्यीय ज्ञान साझाकरण को बढ़ावा देना।

- केंद्रीय योजनाओं का लाभ उठाना: आर्थिक गतिविधि को बढ़ावा देने और बुनियादी ढाँचे के विकास को समर्थन देने के लिये गति शक्ति और पूंजी सहायता योजनाओं जैसे कार्यक्रमों का उपयोग करना।

- सार्वजनिक ऋण में कमी लाना: डेटा आधारित निर्णय लेने के माध्यम से राजकोषीय अनुशासन को मज़बूत करना तथा स्वयं के स्रोत राजस्व (SOR) पर निर्भरता को प्राथमिकता देना।

राज्यों द्वारा राजस्व संग्रहण की प्रमुख पहल:

- संपत्ति कर सुधार: तमिलनाडु, तेलंगाना और केरल ने राजस्व में वृद्धि हेतु संपत्ति करों में संशोधन किया।

- विश्व बैंक के अनुसार, भारत का संपत्ति कर संग्रह सकल घरेलू उत्पाद का मात्र 0.2% है, जो आर्थिक सहयोग एवं विकास संगठन (OECD) देशों के औसत 1.1% से काफी कम है, जो सुधार की महत्त्वपूर्ण आवश्यकता पर बल देता है।

- विद्युत शुल्क समायोजन: तमिलनाडु, आंध्र प्रदेश, तेलंगाना, कर्नाटक और अन्य राज्यों ने राजस्व बढ़ाने के लिये वित्त वर्ष 23 में विद्युत शुल्कों में संशोधन किया।

- नई शराब नीतियाँ: उत्तर प्रदेश ने नई शराब नीति पेश की, जिसमें लाइसेंस शुल्क, नवीनीकरण शुल्क और प्रसंस्करण शुल्क में वृद्धि की गई।

- निजीकरण और परिसंपत्ति मुद्रीकरण: कई राज्यों ने अनुत्पादक परिसंपत्तियों में बंधी धनराशि को मुक्त करने के लिये वित्त वर्ष 2021 और वित्त वर्ष 2022 के दौरान SPSE का निजीकरण तथा परिसंपत्तियों का मुद्रीकरण किया।

निष्कर्ष:

केंद्र पर राज्यों की बढ़ती निर्भरता ने वित्तीय स्वायत्तता और विकास में चुनौतियों को जन्म दिया है। बेहतर कर संग्रह और वित्तीय अनुशासन के माध्यम से राजस्व संग्रहण को मज़बूत करना आवश्यक है। राज्यों और केंद्र के बीच सहयोगात्मक प्रयास सतत् विकास सुनिश्चित तथा क्षेत्रीय असमानताओं को कम कर सकते हैं।

|

दृष्टि मुख्य परीक्षा प्रश्न: प्रश्न: भारत के राजकोषीय संघवाद के लिये केंद्रीय हस्तांतरण पर राज्यों की बढ़ती निर्भरता के निहितार्थों का विश्लेषण कीजिये। राज्य अपने राजस्व संग्रहण में कैसे सुधार कर सकते हैं? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQs)प्रारंभिकप्रश्न. निम्नलिखित में से कौन-सा अपने प्रभाव में सबसे अधिक मुद्रास्फीतिकारक हो सकता है? (2021) (a) सार्वजनिक ऋण की चुकौती उत्तर: (d) प्रश्न. निम्नलिखित कथनाें पर विचार कीजिये: (2018)

उपर्युक्त कथनाें में से कौन-सा/से सही है/हैं? (a) केवल 1 प्रश्न. निम्नलिखित में से किनको/किसको भारत सरकार के पूंजीगत बजट में शामिल किया जाता है? (2016)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 उत्तर: (d) |