कार्बन क्रेडिट ट्रेडिंग स्कीम | 17 Mar 2025

प्रिलिम्स के लिये:प्रदर्शन, उपलब्धि और व्यापार (PAT) योजना, कार्बन क्रेडिट प्रमाणपत्र, ऊर्जा दक्षता ब्यूरो, कार्बन बाज़ार मेन्स के लिये:कार्बन क्रेडिट ट्रेडिंग स्कीम, भारत में CCTS को मज़बूत करना, कार्बन मूल्य निर्धारण |

स्रोत: फाइनेंशियल एक्सप्रेस

चर्चा में क्यों?

ऊर्जा संरक्षण (संशोधन) अधिनियम, 2022 के तहत शुरू की गई कार्बन क्रेडिट ट्रेडिंग स्कीम (CCTS), 2023, पेरिस समझौते के तहत भारत की जलवायु प्रतिबद्धताओं के साथ संरेखित करते हुए, भारतीय कार्बन बाज़ार (ICM) स्थापित करने के लिये प्रदर्शन, उपलब्धि और व्यापार (PAT) योजना की जगह लेती है।

कार्बन क्रेडिट ट्रेडिंग स्कीम क्या है?

- CCTS: CCTS एक बाज़ार आधारित तंत्र है जिसे ICM के तहत कार्बन क्रेडिट को विनियमित करने और व्यापार करने के लिये शुरू किया गया है।

- CCTS का उद्देश्य ग्रीनहाउस गैस (GHG) उत्सर्जन का मूल्य निर्धारण करके और कार्बन व्यापार को सुविधाजनक बनाकर भारतीय अर्थव्यवस्था को कार्बन मुक्त बनाना है।

- PAT से CCTS में परिवर्तन: PAT योजना ऊर्जा बचत प्रमाणपत्र (ESCerts) के माध्यम से ऊर्जा-गहन उद्योगों में ऊर्जा दक्षता सुधार पर केंद्रित है।

- CCTS, PAT का स्थान लेता है, जिससे ऊर्जा तीव्रता से ध्यान हटाकर GHG उत्सर्जन तीव्रता को कम करने पर केंद्रित हो जाता है, तथा प्रति टन GHG समतुल्य उत्सर्जन की निगरानी की जाती है।

- यह कार्बन क्रेडिट प्रमाणपत्र (CCC) जारी करता है, जिनमें से प्रत्येक एक टन CO2 समतुल्य (tCO2e) कमी को दर्शाता है।

- तंत्र: CCTS व्यापक कार्बन कटौती प्रयासों को सुनिश्चित करने के लिये दो प्रमुख तंत्रों के माध्यम से कार्बन मूल्य निर्धारण शुरू करता है।

- अनुपालन तंत्र: क्षेत्र-विशिष्ट GHG कटौती लक्ष्यों को पूरा करने के लिये ऊर्जा-गहन उद्योगों (जैसे, एल्युमीनियम, सीमेंट, उर्वरक, लोहा और इस्पात) को अधिदेशित करता है। लक्ष्य से अधिक करने वाली संस्थाएँ CCC अर्जित करती हैं, तथा लक्ष्य से कम प्रदर्शन करने वाली संस्थाओं को क्रेडिट खरीदना पड़ता है।

- ऑफसेट तंत्र: उत्सर्जन को कम करके कार्बन क्रेडिट अर्जित करने के लिये अनुपालन ढाँचे के बाहर की संस्थाओं को स्वैच्छिक भागीदारी की अनुमति देता है।

- चिन्हित क्षेत्र: CCTS में प्रारंभ में ऊर्जा-गहन उद्योग जैसे लोहा एवं इस्पात, एल्युमीनियम, सीमेंट, उर्वरक, पेट्रोलियम रिफाइनरियाँ, लुगदी एवं कागज़, तथा वस्त्र (भारत के कुल उत्सर्जन में 16% का योगदान) शामिल हैं।

- विद्युत क्षेत्र (भारत के GHG उत्सर्जन का 40%) को बाद में शामिल किया जा सकता है।

- नियामक निरीक्षण: इसका प्रबंधन विभिन्न सरकारी निकायों द्वारा किया जाता है, जिनमें ऊर्जा दक्षता ब्यूरो (BEE) और भारतीय कार्बन बाज़ार के लिये राष्ट्रीय संचालन समिति (NSCICM) शामिल हैं।

- भारत के जलवायु लक्ष्यों में CCTS का महत्त्व: भारत का लक्ष्य वर्ष 2030 तक उत्सर्जन तीव्रता में 45% की कटौती करना है। CCTS निजी क्षेत्र की भागीदारी को बढ़ावा देता है, स्वच्छ प्रौद्योगिकियों, नवीकरणीय ऊर्जा और कार्बन कैप्चर को प्रोत्साहित करता है।

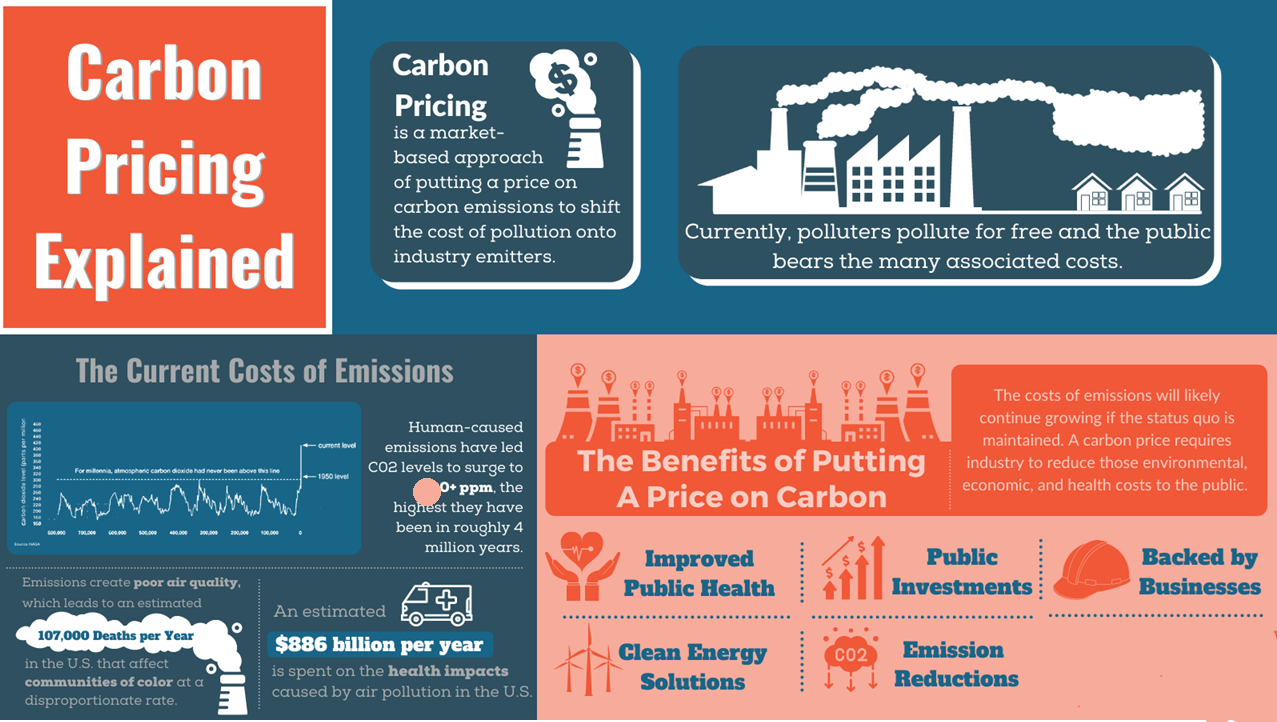

कार्बन मूल्य निर्धारण क्या है?

- परिचय: कार्बन मूल्य निर्धारण एक आर्थिक रणनीति है जिसके अंतर्गत कार्बन उत्सर्जन की बाह्य लागतों (जैसे फसलों को होने वाली क्षति, बढ़ती स्वास्थ्य देखभाल लागत और चरम मौसम के कारण संपत्ति की हानि) पर ध्यान केंद्रित करते हुए उन्हें उनके स्रोतों के साथ संबद्ध किया जाता है।

- इस क्रियाविधि के माध्यम से वित्तीय बोझ का पुनः प्रदूषणकर्त्ताओं पर आरोपण किया जाता है, तथा उन्हें या तो अपने उत्सर्जन में कमी लाने, प्रदूषण जारी रखने और इसके लिये भुगतान करने, अथवा स्वच्छ प्रौद्योगिकियों में निवेश करने का विकल्प प्रदान किया जाता है।

- वर्तमान वैश्विक कार्बन मूल्य निर्धारण तंत्र के अंतर्गत 89 देशों में 12.8 गीगाटन CO₂ (वैश्विक उत्सर्जन का 25%) शामिल है।

- मूल्य निर्धारण प्रक्रिया: सरकारें कार्बन का मूल्य निर्धारण करने हेतु 3 मुख्य विधियों का उपयोग करती हैं, जिससे न्यूनतम संभव सामाजिक प्रभाव पर उत्सर्जन में कमी सुनिश्चित होती है।

- उत्सर्जन व्यापार प्रणाली (ETS): इसके अंतर्गत उद्योगों को उत्सर्जन इकाइयों का व्यापार करने की अनुमति प्रदान की जाती है। यह दो तंत्रों के माध्यम से संचालित होता है; कैप-एंड-ट्रेड और बेसलाइन-एंड-क्रेडिट।

- कैप-एंड-ट्रेड में उत्सर्जन पर एक सीमा निर्धारित की जाती है, जिसके अंतर्गत निर्धारित सीमा से कम उत्सर्जन वाली कंपनियाँ परमिट का विक्रय कर सकती हैं जबकि निर्धारित सीमा से अधिक उत्सर्जन वाली कंपनियों को परमिट का और अधिक क्रय करना आवश्यक होता है।

- जबकि बेसलाइन-एंड-क्रेडिट के अंतर्गत उन उद्योगों को पुरस्कृत किया जाता है जो उत्सर्जन को एक निर्धारित आधार सीमा से नीचे लाते हैं, इसके लिये उन्हें दूसरों को क्रेडिट का विक्रय किये जाने की अनुमति प्रदान की जाती है।

- कार्बन टैक्स: ETS के विपरीत, कार्बन टैक्स के अंतर्गत प्रति टन CO₂ पर एक निश्चित कर लगाकर कार्बन उत्सर्जन पर प्रत्यक्ष मूल्य निर्धारण किया जाता है।

- हालाँकि, इस तंत्र से उत्सर्जन में किसी प्रकार की विशिष्ट कमी होना सुनिश्चित नहीं होता है, क्योंकि यह उद्योगों पर निर्भर करता है कि उन्हें उत्सर्जन में कटौती करनी है या कर का भुगतान करना है।

- क्रेडिटिंग तंत्र: इसके अंतर्गत परियोजनाओं के माध्यम से ग्रीनहाउस गैसों में कटौती कर कार्बन क्रेडिट उत्पन्न किये जाने की अनुमति प्रदान की जाती है, जिसका अनुपालन अथवा स्वैच्छिक शमन उद्देश्यों के लिये घरेलू अथवा अंतर्राष्ट्रीय स्तर पर विक्रय किया जा सकता है।

कार्बन बाज़ार क्या है?

पढ़ने के लिये यहाँ क्लिक कीजिये: कार्बन मार्केट

CCTS के प्रभावी कार्यान्वयन में कौन-सी चुनौतियाँ हैं?

- लक्ष्य निर्धारण और कार्बन मूल्य निर्धारण: उत्सर्जन में कमी के लक्ष्यों को संतुलित करना महत्त्वपूर्ण है। उदार लक्ष्यों के परिणामस्वरूप CCC की अधि आपूर्ति हो सकती हैं, जिससे कीमतें कम हो सकती हैं, जबकि कठोर लक्ष्यों से अनुपालन लागत और मुद्रास्फीति बढ़ सकती है।

- अनुपालन और प्रवर्तन संबंधी मुद्दे: PAT के तहत, आवश्यक ESCerts में से 50% हासिल नहीं किया गया तथा उन पर किसी प्रकार की शास्ति भी नहीं अधिरोपित थी, जो कार्बन बाज़ार में सख्त अनुपालन और प्रवर्तन तंत्र के अभाव को दर्शाता है जो CCTS को प्रभावित कर सकता है और इसे अप्रभावी बना सकता है।

- CCTS के समक्ष दोहरी गणना अथवा उत्सर्जन की गलत रिपोर्टिंग जैसी समस्याएँ हो सकती हैं, जैसा कि वैश्विक कार्बन बाज़ारों के संदर्भ से सुस्पष्ट होता है।

- क्रेडिट जारी करने में विलंब: 2021 से PAT के तहत क्रेडिट जारी करने में देरी ने बाजार के भरोसे को कम किया है। वर्ष 2021 से PAT के तहत क्रेडिट जारी करने में देरी से बाज़ार का विश्वास प्रभावित हुआ है। CCTS के अंतर्गत CCC जारी करने में इसी प्रकार के विलंब से स्वच्छ ऊर्जा में भागीदारी और निवेश में बाधा उत्पन्न हो सकती है।

- पारदर्शिता: उद्योग उत्सर्जन और अनुपालन पर सार्वजनिक रूप से उपलब्ध आँकड़ों के अभाव से बाज़ार में विश्वास कम हो सकता है।

भारत किस प्रकार CCTS का सुदृढ़ीकरण कर सकता है?

- अंतर्राष्ट्रीय सर्वोत्तम प्रथाओं के साथ तालमेल किया जाना: यूरोपीय संघ (EU) की ETS की सर्वोत्तम प्रथाओं जैसे कि क्रमिक रूप से सीमा को कड़ा करना, कार्बन मूल्य स्थिरता उपाय और कठोर अनुपालन रूपरेखा से सीख लेने की आवश्यकता है।

- विश्वसनीयता सुनिश्चित करने के लिये MRV (अनुवीक्षण, रिपोर्टिंग और सत्यापन) की क्षमता का निर्माण किया जाना चाहिये।

- सुदृढ़ ट्रेडिंग प्लेटफॉर्म: क्रेडिट पर नज़र रखने और धोखाधड़ी गतिविधियों रोकथाम हेतु लिये डिजिटल रजिस्ट्री की शुरुआत की जानी चाहिये।

- व्यापार प्रतिबंधों (उदाहरणार्थ, EU का कार्बन बॉर्डर एडजस्टमेंट मैकेनिज़्म, CBAM) से संरक्षा हेतु सीमा पार संगतता सुनिश्चित की जानी चाहिये।

- उद्योग की भागीदारी को प्रोत्साहन: शीघ्र अनुपालन करने वालों के लिये प्रोत्साहन प्रदान किया जाना चाहिये, जैसे अनुपालन आवश्यकताओं से परे उत्सर्जन में कमी करने वाली कंपनियों के लिये कर लाभ।

- हरित प्रौद्योगिकियों, नवीकरणीय ऊर्जा और ऊर्जा दक्षता सुधार में निवेश को बढ़ावा देने की आवश्यकता है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. कार्बन क्रेडिट ट्रेडिंग स्कीम और इसके क्रियान्वयन संबंधी चुनौतियों की विवेचना कीजिये। इन चुनौतियों का समाधान किस प्रकार किया जा सकता है? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. निम्नलिखित कथनों पर विचार कीजिये (2023) कथन- I: ऐसी संभावना है कि कार्बन बाज़ार, जलवायु परिवर्तन से निपटने का एक सबसे व्यापक साधन बन जाए। कथन- II: कार्बन बाज़ार संसाधनों को प्राइवेट सेक्टर से राज्य को हस्तांतरित कर देते हैं। उपर्युक्त कथनों के बारे में, निम्नलिखित में से कौन-सा एक सही है? (a) कथन-I और कथन-II दोनों सही हैं तथा कथन-II, कथन-I की सही व्याख्या है। उत्तर: (b) प्रश्न. कार्बन क्रेडिट की अवधारणा निम्नलिखित में से किससे उत्पन्न हुई है? (2009) (a) पृथ्वी शिखर सम्मेलन, रियो डी जनेरियो उत्तर: (b) |