प्रारंभिक परीक्षा

सहकारी बैंक

- 17 Feb 2025

- 7 min read

स्रोत: बिज़नेस स्टैण्डर्ड

चर्चा में क्यों?

भारतीय रिज़र्व बैंक (RBI) ने न्यू इंडिया को-ऑपरेटिव बैंक में हस्तक्षेप करते हुए एक प्रशासक नियुक्त करने के साथ जमाकर्त्ताओं की सुरक्षा हेतु इस पर कुछ प्रतिबंध लगाए हैं।

- यह कदम सहकारी बैंकिंग क्षेत्र में समेकन और वित्तीय अनुशासन की व्यापक प्रवृत्ति को दर्शाता है।

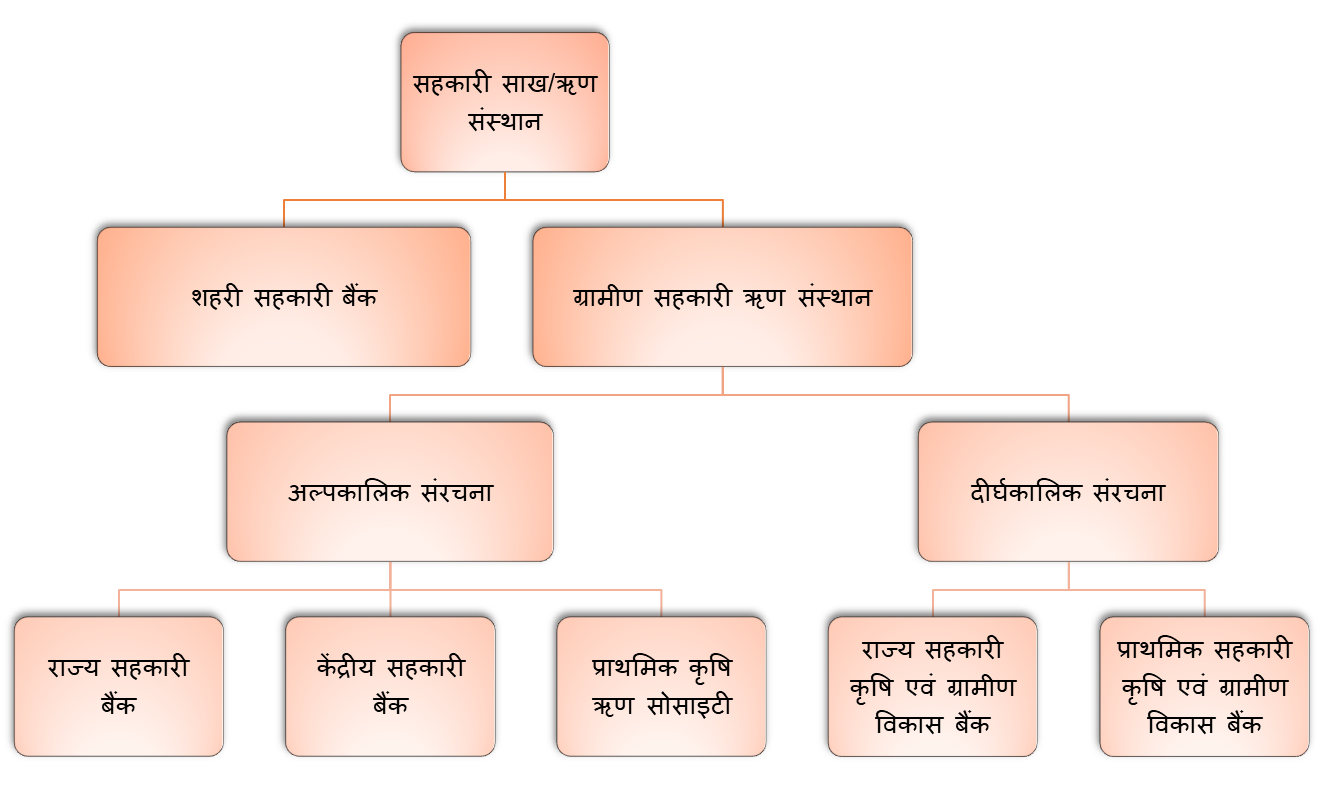

सहकारी बैंक क्या हैं?

- परिभाषा: सहकारी बैंक ऐसी सहकारी समिति होती है जो या तो राज्य सहकारी समिति अधिनियमों या बहु-राज्य सहकारी समिति अधिनियम, 2002 के तहत पंजीकृत हो तथा बैंकिंग व्यवसाय में संलग्न हो।

- भारत में सहकारी बैंकों को शहरी सहकारी बैंकों (UCBs) और ग्रामीण सहकारी बैंकों (RCBs) में वर्गीकृत किया गया है।

- स्वामित्व: सहकारी बैंकों का स्वामित्व और संचालन उनके सदस्यों द्वारा किया जाता है, जो इसके ग्राहक होते हैं।

- "एक व्यक्ति, एक मत" के सहकारी सिद्धांत के अनुसार सदस्यों को आमतौर पर समान मतदान का अधिकार होता है।

- उद्देश्य: ग्रामीण वित्तपोषण और सूक्ष्म-वित्तपोषण प्रदान करते हैं। मुख्य रूप से कृषि, लघु पैमाने पर उद्योगों और स्वरोज़गार करने वाले श्रमिकों का समर्थन करती है।

- विनियमन और पर्यवेक्षण: शहरी सहकारी बैंकों (UCB) को भारतीय रिज़र्व बैंक (RBI) द्वारा विनियमित किया जाता है।

- ग्रामीण सहकारी बैंकों की निगरानी मुख्य रूप से राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक (NABARD) तथा राज्य सरकारों द्वारा बैंकिंग विनियमन अधिनियम, 1949 और बैंकिंग कानून (सहकारी समितियों पर लागू) अधिनियम, 1965 के तहत की जाती है।

- लाइसेंस रद्द करना: यदि कोई सहकारी बैंक बैंकिंग परिचालन बंद कर देता है या RBI द्वारा निर्धारित शर्तों को पूरा करने में विफल रहता है तो RBI उसका लाइसेंस रद्द कर सकता है।

- महत्त्व: UCB छोटे व्यवसायों और व्यक्तियों की वित्तीय आवश्यकताओं को पूरा करते हैं तथा शहरी एवं अर्द्ध-शहरी क्षेत्रों में विकास को बढ़ावा देते हैं।

- प्राथमिक कृषि ऋण समितियाँ (PACS) जैसे सहकारी बैंक किसानों को ऋण उपलब्ध कराने तथा ग्रामीण आर्थिक विकास को बढ़ावा देने में महत्त्वपूर्ण भूमिका निभाते हैं।

- सहकारी बैंक आर्थिक मंदी के प्रति अधिक लचीले होते हैं, क्योंकि ये उच्च जोखिम वाली परिसंपत्तियों से बचते हैं, जैसा कि वर्ष 2008 के वैश्विक वित्तीय संकट के दौरान UCB द्वारा प्रदर्शित किया गया था।

- ये बैंकिंग सेवाओं से वंचित और अपर्याप्त बैंकिंग सेवाओं वाले वर्गों की ज़रूरतों को पूरा करते हैं तथा वित्तीय समावेशन के माध्यम से समावेशी विकास को बढ़ावा देते हैं।

|

पहलू |

वाणिज्यिक बैंक |

सहकारी बैंक |

|

शासकीय अधिनियम |

वाणिज्यिक बैंकों का गठन संसद द्वारा पारित एक समान अधिनियम द्वारा किया जाता है |

सहकारी बैंकों का गठन विभिन्न राज्यों द्वारा विभिन्न अधिनियमों के तहत किया जाता है। |

|

विनियमन |

प्रत्यक्ष रूप से RBI द्वारा |

भारतीय रिज़र्व बैंक, नाबार्ड और सहकारी समितियों के रजिस्ट्रार द्वारा विनियमित। |

|

दी जाने वाली सेवाएँ |

विभिन्न प्रकार की बैंकिंग सेवाएँ प्रदान करने की व्यापक संभावना |

विभिन्न प्रकार की बैंकिंग सेवाएँ प्रदान करने की कम संभावना। |

|

संचालन का क्षेत्र |

बड़े पैमाने पर संचालन (आमतौर पर देशव्यापी)। वाणिज्यिक बैंक विदेशों में भी शाखाएँ खोल सकते हैं। |

छोटे पैमाने पर संचालन (आमतौर पर एक क्षेत्र तक सीमित)। सहकारी बैंक विदेशी देशों में शाखाएँ नहीं खोल सकते। |

|

उधारकर्त्ताओं |

उधारकर्त्ता केवल खाताधारक होते हैं और उनके पास कोई मतदान शक्ति नहीं होती, इसलिए वे ऋण नीति को प्रभावित नहीं कर सकते |

उधारकर्त्ता सदस्य शेयरधारक होते हैं, इसलिये बैंक की ऋण नीति पर उनका कुछ प्रभाव होता है |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रश्न. भारत में ‘शहरी सहकारी बैंकों’ के संदर्भ में निम्नलिखित कथनों पर विचार कीजिये: (2021)

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 उत्तर:(b) |