भारतीय राजव्यवस्था

पंचायती राज में राजकोषीय हस्तांतरण

- 22 Feb 2024

- 26 min read

यह एडिटोरियल 21/02/2024 को ‘द हिंदू’ में प्रकाशित “Having panchayats as self-governing institutions” लेख पर आधारित है। इसमें पंचायतों द्वारा आत्मनिर्भरता प्राप्त करने और अपने स्वयं के वित्तीय संसाधनों पर भरोसा करने के महत्त्व के बारे में निर्वाचित प्रतिनिधियों और आम लोगों को जागरूक करने की आवश्यकता पर बल दिया गया है।

प्रिलिम्स के लिये:स्थानीय सरकारें, 73वाँ संवैधानिक संशोधन, 74वाँ संशोधन अधिनियम (1992), पंचायती राज संस्थाएँ, स्थानीय स्वशासन, भारतीय रिज़र्व बैंक, राष्ट्रीय ग्राम स्वराज अभियान योजना। मेन्स के लिये:भारत में पंचायतों का कामकाज, सरकारी नीतियाँ और हस्तक्षेप |

73वें और 74वें संवैधानिक संशोधन अधिनियम को लागू हुए तीन दशक बीत चुके हैं , जिनके माध्यम से परिकल्पना की गई थी कि भारत में स्थानीय निकाय स्थानीय स्वशासन की संस्थाओं के रूप में कार्य करेंगे। इसके अनुसरण में, ग्रामीण स्थानीय सरकारों को सुदृढ़ करने के लिये वर्ष 2004 में पंचायती राज मंत्रालय का गठन किया गया।

इस संवैधानिक संशोधन ने राजकोषीय हस्तांतरण पर विशिष्ट विवरण प्रदान किया है जिसमें स्वयं के राजस्व का सृजन करना शामिल है। केंद्रीय अधिनियम की रूपरेखा पर विभिन्न राज्यों के पंचायती राज अधिनियमों द्वारा कराधान एवं संग्रह के प्रावधान किये गए। इन अधिनियमों के प्रावधानों के आधार पर पंचायतों ने अपने स्वयं के संसाधन सृजित करने के अधिकतम प्रयास किये।

73वें और 74वें संशोधन की मुख्य बातें क्या हैं?

- परिचय:

- इन संशोधनों ने संविधान में दो नए भाग जोड़े, अर्थात् 73वें संशोधन द्वारा भाग IX—जिसका शीर्षक ‘पंचायत’ है और 74वें संशोधन में भाग IXA—जिसका शीर्षक ‘नगरपालिकाएँ’ है।

- लोकतांत्रिक व्यवस्था की बुनियादी इकाइयों के रूप में ग्राम सभा (ग्राम में) और वार्ड समितियाँ (नगरपालिकाओं में) का गठन किया गया जिनमें मतदाता के रूप में पंजीकृत सभी वयस्क नागरिक भागीदारी करते हैं।

- प्रत्येक राज्य में (20 लाख से कम आबादी वाले राज्यों को छोड़कर) ग्राम, मध्यवर्ती स्तर (प्रखंड/तालुक/मंडल) और ज़िला स्तर पर पंचायतों की त्रि-स्तरीय प्रणाली अपनाई गई (अनुच्छेद 243B)।

- सभी स्तरों पर सीटें प्रत्यक्ष चुनाव से भरी जानी हैं (अनुच्छेद 243C(2))।

- आरक्षण का प्रावधान:

- अनुसूचित जाति (SC) एवं अनुसूचित जनजाति (ST) के लिये सीटों के आरक्षण की व्यवस्था की गई है और सभी स्तरों पर पंचायतों के अध्यक्ष के पद भी SC एवं ST के लिये उनकी आबादी के अनुपात में आरक्षित किये जा सकते हैं।

- कुल सीटों की एक तिहाई सीटें महिलाओं के लिये आरक्षित की जाएँगी।

- SC और ST के लिये आरक्षित सीटों में से भी एक तिहाई सीटें उनकी महिलाओं के लिये आरक्षित होंगी।

- सभी स्तरों पर अध्यक्षों के पद के एक तिहाई महिलाओं के लिये आरक्षित होंगे (अनुच्छेद 243D)।

- कार्यकाल:

- सभी के लिये समान रूप से पाँच वर्ष का कार्यकाल होगा और कार्यकाल की समाप्ति से पहले नए निकायों के गठन के लिये चुनाव संपन्न करा लिये जाएँगे।

- कार्यकाल से पूर्व विघटन की स्थिति में छह माह के भीतर अनिवार्य रूप से चुनाव संपन्न करा लिये जाएँगे (अनुच्छेद 243E)।

- मतदाता सूची के अधीक्षण, निर्देशन और नियंत्रण के लिये प्रत्येक राज्य में स्वतंत्र निर्वाचन आयोग होगा (अनुच्छेद 243K)।

- विकासात्मक योजना निर्माण:

- ग्यारहवीं अनुसूची में वर्णित विषयों सहित पंचायतों के विभिन्न स्तरों पर विधि द्वारा सौंपे गए विषयों के संबंध में पंचायतें आर्थिक विकास एवं सामाजिक न्याय के लिये योजनाएँ तैयार करेंगी (अनुच्छेद 243G)।

- 74वाँ संशोधन पंचायतों और नगरपालिकाओं द्वारा तैयार की गई योजनाओं को समेकित करने के लिये एक ज़िला योजना समिति का प्रावधान करता है (अनुच्छेद 243ZD)।

- ग्यारहवीं अनुसूची पंचायती राज निकायों के दायरे में 29 कार्यों को रखती है।

- राजस्व और वित्त:

- राज्य सरकारों से बजटीय आवंटन, कुछ करों से प्राप्त राजस्व में हिस्सेदारी, स्वयं द्वारा जुटाए गए राजस्व का संग्रह एवं प्रतिधारण, केंद्र सरकार के कार्यक्रम एवं अनुदान, केंद्रीय वित्त आयोग अनुदान (अनुच्छेद 243H)।

- एक वित्त आयोग की स्थापना की जाएगी जिसके आधार पर पंचायतों और नगरपालिकाओं के लिये पर्याप्त वित्तीय संसाधन सुनिश्चित किये जाएँगे (अनुच्छेद 243I)।

पंचायती राज संस्थाओं के वित्त की वर्तमान स्थिति क्या है?

- राजस्व संबंधी आँकड़े:

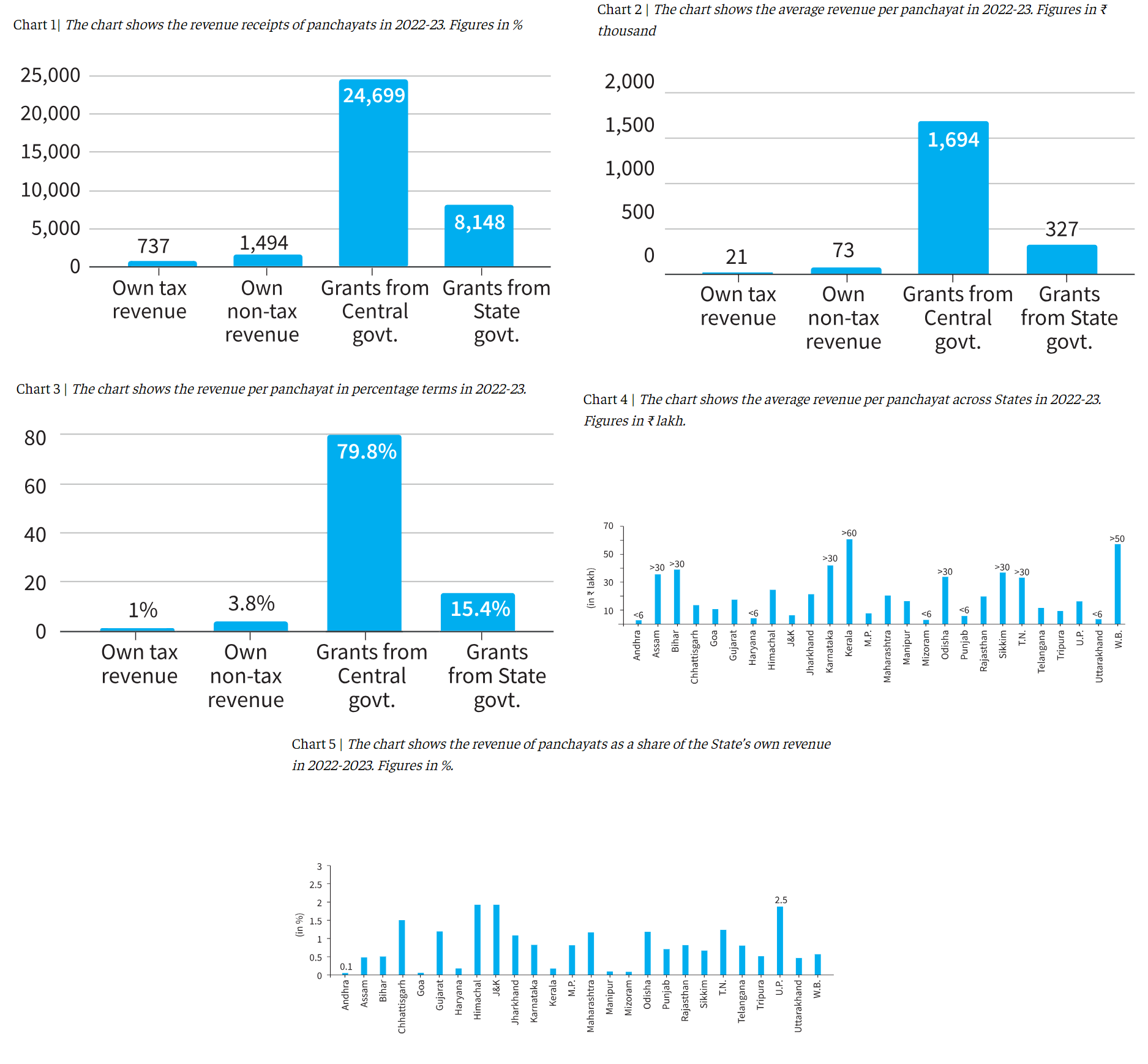

- RBI के अनुसार, वित्त वर्ष 2022-23 में पंचायतों ने कुल 35,354 करोड़ रुपए का राजस्व दर्ज किया ।

- हालाँकि, उनके स्वयं के कर राजस्व से केवल 737 करोड़ रुपए उत्पन्न हुए, जो पेशे एवं व्यापार पर कर, भूमि राजस्व, स्टाम्प एवं पंजीकरण शुल्क, संपत्ति कर और सेवा कर के माध्यम से अर्जित हुए।

- ग़ैर-कर राजस्व 1,494 करोड़ रुपए रहा, जो मुख्य रूप से ब्याज भुगतान और पंचायती राज कार्यक्रमों से प्राप्त हुआ।

- उल्लेखनीय है कि पंचायतों को केंद्र सरकार से 24,699 करोड़ रुपए और राज्य सरकारों से 8,148 करोड़ रुपए का अनुदान प्राप्त हुआ।

- RBI के अनुसार, वित्त वर्ष 2022-23 में पंचायतों ने कुल 35,354 करोड़ रुपए का राजस्व दर्ज किया ।

- राजस्व प्रति पंचायत:

- औसतन प्रत्येक पंचायत ने अपने स्वयं के कर राजस्व से केवल 21,000 रुपए और ग़ैर-कर राजस्व से 73,000 रुपए अर्जित किये।

- इसके विपरीत, केंद्र सरकार से प्राप्त अनुदान प्रति पंचायत लगभग 17 लाख रुपए रहा, जबकि राज्य सरकार का अनुदान प्रति पंचायत 3.25 लाख रुपए से अधिक रहा।

- राज्य राजस्व हिस्सेदारी और अंतर-राज्य असमानताएँ:

- संबद्ध राज्य के राजस्व में पंचायतों की हिस्सेदारी न्यूनतम बनी हुई है।

- उदाहरण के लिये, आंध्र प्रदेश में पंचायतों की राजस्व प्राप्तियाँ राज्य के स्वयं के राजस्व का केवल 0.1% है, जबकि उत्तर प्रदेश में यह 2.5% है जो भारत के सभी राज्यों में सर्वाधिक है।

- प्रति पंचायत अर्जित औसत राजस्व के संबंध में राज्यों में व्यापक भिन्नताएँ मौजूद हैं।

- केरल और पश्चिम बंगाल क्रमशः 60 लाख रुपए और 57 लाख रुपए प्रति पंचायत के औसत राजस्व के साथ सबसे आगे हैं।

- असम, बिहार, कर्नाटक, ओडिशा, सिक्किम और तमिलनाडु में प्रति पंचायत राजस्व 30 लाख रुपए से अधिक था।

- आंध्र प्रदेश, हरियाणा, मिज़ोरम, पंजाब और उत्तराखंड जैसे राज्यों का औसत राजस्व प्रति पंचायत 6 लाख रुपए से भी कम है।

- संबद्ध राज्य के राजस्व में पंचायतों की हिस्सेदारी न्यूनतम बनी हुई है।

पंचायतों द्वारा आत्मनिर्भरता प्राप्त करने की आवश्यकता क्यों है?

हाल ही में RBI द्वारा वित्त वर्ष 22-23 के लिये जारी ‘पंचायती राज संस्थाओं का वित्त’ शीर्षक रिपोर्ट भारत में पंचायती राज संस्थाओं (PRIs) की वित्तीय गतिशीलता पर प्रकाश डालती है।

- अनुदान पर अत्यधिक निर्भरता:

- पंचायतें करों के माध्यम से राजस्व का केवल 1% अर्जित करती हैं, शेष भाग राज्य और केंद्र से अनुदान के रूप में जुटाया जाता है। यह विशेष रूप से बताता है कि इन्हें 80% राजस्व केंद्र से और 15% राज्यों से प्राप्त होता है।

- यह विकेंद्रीकरण के समर्थकों के लिये आँखें खोलने वाली बात है क्योंकि इसका परिणाम यह है कि हस्तांतरण पहलों की शुरूआत के 30 वर्षों के बाद भी पंचायतों द्वारा जुटाया जा रहा राजस्व बहुत कम है।

- राज्यों के बीच भिन्नताएँ:

- जब हस्तांतरण की स्थिति के विश्लेषण की बात आती है तो यह स्पष्ट होता है कि कुछ राज्य आगे निकल गए हैं जबकि कई पीछे रह गए हैं। विकेंद्रीकरण के प्रति राज्य सरकारों की प्रतिबद्धता PRIs को ज़मीनी स्तर पर एक प्रभावी स्थानीय शासन तंत्र बनाने के लिये महत्त्वपूर्ण रही है।

- कई राज्यों में ग्राम पंचायतों के पास कर संग्रहण का अधिकार नहीं है, जबकि कई अन्य राज्यों में मध्यवर्ती और ज़िला पंचायतों को कर संग्रहण की ज़िम्मेदारी नहीं सौंपी गई है।

- जबकि ग्राम पंचायतें अपने स्वयं के करों का 89% एकत्र करती हैं, मध्यवर्ती पंचायतें महज 7% और ज़िला पंचायतें महज 5% ही एकत्र करती हैं। समान हिस्सेदारी सुनिश्चित करने के लिये संपूर्ण त्रि-स्तरीय पंचायतों हेतु राजस्व के अपने स्रोत (Own Source of Revenue- OSR) का सीमांकन करने की आवश्यकता है।

- जब हस्तांतरण की स्थिति के विश्लेषण की बात आती है तो यह स्पष्ट होता है कि कुछ राज्य आगे निकल गए हैं जबकि कई पीछे रह गए हैं। विकेंद्रीकरण के प्रति राज्य सरकारों की प्रतिबद्धता PRIs को ज़मीनी स्तर पर एक प्रभावी स्थानीय शासन तंत्र बनाने के लिये महत्त्वपूर्ण रही है।

- स्वयं की आय सृजित करने के प्रति सामान्य अरुचि:

- केंद्रीय वित्त आयोग (CFC) के अनुदान के आवंटन में वृद्धि के साथ, पंचायतें OSR के संग्रहण में कम रुचि दिखा रही हैं। 10वें और 11वें CFC से ग्रामीण स्थानीय निकायों के लिये आवंटन क्रमशः 4,380 करोड़ रुपए और 8,000 करोड़ रुपए रहा था।

- लेकिन 14वें और 15वें CFC द्वारा प्रदत्त अनुदान में भारी वृद्धि हुई जहाँ यह क्रमशः 2,00,202 करोड़ रुपए और 2,80,733 करोड़ रुपए रहा।

- वर्ष 2018-19 में 3,12,075 लाख रुपए का कर संग्रहण हुआ जो वर्ष 2021-2022 में घटकर 2,71,386 लाख रुपए हो गया। इसी अवधि में संग्रहित ग़ैर-कर राजस्व 2,33,863 लाख रुपए और 2,09,864 लाख रुपए रहा।

- केंद्रीय वित्त आयोग (CFC) के अनुदान के आवंटन में वृद्धि के साथ, पंचायतें OSR के संग्रहण में कम रुचि दिखा रही हैं। 10वें और 11वें CFC से ग्रामीण स्थानीय निकायों के लिये आवंटन क्रमशः 4,380 करोड़ रुपए और 8,000 करोड़ रुपए रहा था।

- राज्य सरकारों द्वारा प्रोत्साहन :

- एक समय पंचायतें बुनियादी आवश्यकताओं की पूर्ति की अपनी प्रतिबद्धता के लिये OSR जुटाने की होड़ में रहती थीं। वह होड़ अब विभिन्न वित्त आयोगों के माध्यम से आवंटन एवं प्रतिपूर्ति पर निर्भरता से प्रतिस्थापित हो गया है।

- कुछ राज्यों ने संगत अनुदान प्रदान करने के माध्यम से प्रोत्साहन (incentivisation) की नीति अपनाई है, लेकिन इसे बहुत कम लागू किया गया। पंचायतों को डिफॉल्टरों को दंडित करने की भी कोई आवश्यकता नहीं है क्योंकि उनका मानना है कि OSR को एक आय के रूप में नहीं माना गया है जो पंचायत वित्त से जुड़ा हुआ है।

- ‘फ्रीबीज़ कल्चर’ के कारण बाधाएँ:

- राजस्व बढ़ाने के हर सक्षम कारक के बावजूद, पंचायतें संसाधन जुटाने में कई बाधाओं का सामना करती हैं; समाज में व्याप्त मुफ्तखोरी की संस्कृति (Freebies Culture) करों के भुगतान में व्याप्त उदासीनता का कारण है। निर्वाचित प्रतिनिधियों को लगता है कि कर अधिरोपण से उनकी लोकप्रियता पर प्रतिकूल प्रभाव पड़ेगा।

PRIs के वित्तीय संसाधनों को बढ़ावा देने के लिये आवश्यक सुझाव क्या हैं?

- विशेषज्ञ समिति की रिपोर्ट:

- पंचायती राज मंत्रालय द्वारा गठित विशेषज्ञ समिति की रिपोर्ट राज्य अधिनियमों के विवरण पर विस्तार से चर्चा करती है जिसमें कर एवं ग़ैर-कर राजस्व शामिल किया गया है जिसे पंचायतों द्वारा संग्रहित एवं उपयोग किया जा सकता है ।

- संपत्ति कर, भूमि राजस्व पर उपकर, अतिरिक्त स्टांप शुल्क पर अधिभार, टोल, पेशे पर कर, विज्ञापन, जल एवं स्वच्छता और प्रकाश व्यवस्था के लिये उपयोगकर्त्ता शुल्क ऐसे प्रमुख OSRs हैं जहाँ पंचायतें अधिकतम आय अर्जित कर सकती हैं।

- पंचायती राज मंत्रालय द्वारा गठित विशेषज्ञ समिति की रिपोर्ट राज्य अधिनियमों के विवरण पर विस्तार से चर्चा करती है जिसमें कर एवं ग़ैर-कर राजस्व शामिल किया गया है जिसे पंचायतों द्वारा संग्रहित एवं उपयोग किया जा सकता है ।

- अनुकूल वातावरण की स्थापना करना:

- पंचायतों से अपेक्षा की जाती है कि वे उचित वित्तीय विनियमनों को लागू कर कराधान के लिये अनुकूल वातावरण स्थापित करें। इसमें कर एवं ग़ैर-कर आधारों के संबंध में निर्णय लेना, उनकी दरें निर्धारित करना, आवधिक संशोधन के लिये प्रावधान स्थापित करना, छूट क्षेत्रों को परिभाषित करना और संग्रह के लिये प्रभावी कर प्रबंधन एवं प्रवर्तन कानून बनाना शामिल है।

- ग़ैर-कर राजस्व के लिये स्रोतों का विविधीकरण:

- ग़ैर-कर राजस्व की विशाल संभावनाओं में शुल्क, किराया और निवेश बिक्री से प्राप्त आय तथा किराया प्रभार (hires charges) एवं प्राप्तियाँ शामिल हैं। ऐसी नवोन्मेषी परियोजनाएँ भी हैं जो OSR सृजित कर सकती हैं। इसमें ग्रामीण व्यापार केंद्रों,नवोन्मेषी वाणिज्यिक उद्यमों, नवीकरणीय ऊर्जा परियोजनाओं, कार्बन क्रेडिट, कॉर्पोरेट सामाजिक उत्तरदायित्व (CSR) निधि और दान शामिल हैं।

- स्थानीय संसाधनों का लाभ उठाना:

- राजस्व सृजन के लिये स्थानीय संसाधनों का लाभ उठाकर ज़मीनी स्तर पर आत्मनिर्भरता प्राप्त करने और सतत् विकास को बढ़ावा देने में ग्राम सभाओं की महत्त्वपूर्ण भूमिका है।

- वे कृषि और पर्यटन से लेकर लघु-स्तरीय उद्योगों तक की राजस्व-सृजन पहलों के योजना निर्माण, निर्णयन और कार्यान्वयन में संलग्न हो सकते हैं।

- उनके पास कर, शुल्क एवं लेवी अधिरोपित करने और प्राप्त धन को स्थानीय विकास परियोजनाओं, सार्वजनिक सेवाओं एवं सामाजिक कल्याण कार्यक्रमों की ओर निर्देशित करने का प्राधिकार है।

- राजस्व सृजन के लिये स्थानीय संसाधनों का लाभ उठाकर ज़मीनी स्तर पर आत्मनिर्भरता प्राप्त करने और सतत् विकास को बढ़ावा देने में ग्राम सभाओं की महत्त्वपूर्ण भूमिका है।

- भागीदारी को बढ़ावा देना:

- पारदर्शी वित्तीय प्रबंधन और समावेशी भागीदारी के माध्यम से, ग्राम सभाएँ जवाबदेही सुनिश्चित करती हैं तथा सामुदायिक भरोसे को बढ़ावा देती हैं; इस प्रकार, अंततः ग्रामों को आर्थिक रूप से स्वतंत्र एवं प्रत्यास्थी बनने के लिये सशक्त करती हैं।

- इस प्रकार, ग्राम सभाओं को उद्यमशीलता को बढ़ावा देने और राजस्व सृजन प्रयासों की प्रभावशीलता को बढ़ाने के लिये बाहरी हितधारकों के साथ भागीदारी को प्रोत्साहित करने की आवश्यकता है।

- RBI की सिफ़ारिशें:

- RBI वृहत विकेंद्रीकरण को बढ़ावा देने और स्थानीय नेताओं एवं अधिकारियों को सशक्त करने का सुझाव देता है। यह पंचायती राज की वित्तीय स्वायत्तता एवं संवहनीयता को बढ़ाने के उपायों की वकालत करता है ।

- रिपोर्ट में इस बात पर बल दिया गया है कि PRIs पारदर्शी बजटिंग, राजकोषीय अनुशासन, विकास प्राथमिकता में सामुदायिक भागीदारी, कर्मचारी प्रशिक्षण और कठोर निगरानी एवं मूल्यांकन को अपनाकर संसाधन उपयोग को बेहतर बना सकते हैं।

- इसके अतिरिक्त, इसने पंचायती राज्य संस्थाओं के कार्यों के बारे में सार्वजनिक जागरूकता बढ़ाने और प्रभावी स्थानीय शासन के लिये नागरिक भागीदारी को प्रोत्साहित करने की आवश्यकता पर प्रकाश डाला।

- निर्वाचित प्रतिनिधियों और आम लोगों को शिक्षित करना:

- पंचायतों को स्वशासी संस्थाओं के रूप में विकसित करने के लिये राजस्व जुटाने के महत्त्व पर निर्वाचित प्रतिनिधियों और आम लोगों को शिक्षित करने की आवश्यकता है।

- अंततः, अनुदान के लिये ‘डिपेंडेंसी सिंड्रोम’ को कम करना होगा और समय के साथ पंचायतें अपने स्वयं के संसाधनों पर अस्तित्व बनाए रखने में सक्षम होंगी। पंचायतें ऐसी स्थिति तभी प्राप्त कर सकती हैं जब शासन के सभी स्तरों पर समर्पित प्रयास हों, जिसमें राज्य-स्तर और केंद्रीय स्तर भी शामिल हैं।

- पंचायतों को स्वशासी संस्थाओं के रूप में विकसित करने के लिये राजस्व जुटाने के महत्त्व पर निर्वाचित प्रतिनिधियों और आम लोगों को शिक्षित करने की आवश्यकता है।

संबंधित पहलें कौन-सी हैं?

- स्वामित्व योजना:

- प्रत्येक ग्रामीण परिवार के स्वामी को ‘स्वामित्व का रिकॉर्ड’ प्रदान कर ग्रामीण भारत की आर्थिक प्रगति को सक्षम करने के लिये राष्ट्रीय पंचायती राज दिवस (2020) के अवसर पर ग्रामों का सर्वेक्षण और ग्रामीण क्षेत्रों में उन्नत प्रौद्योगिकी से मानचित्रण (Survey of Villages and Mapping with Improvised Technology in Village Areas- SVAMITVA) योजना, यानी स्वामित्व योजना शुरू की गई।

- ई-ग्राम स्वराज ई-वित्तीय प्रबंधन प्रणाली:

- ई-ग्राम स्वराज पंचायती राज के लिये एक सरलीकृत कार्य आधारित लेखांकन ऐप (Simplified Work Based Accounting Application) है।

- परिसंपत्तियों की जियो-टैगिंग:

- पंचायती राज मंत्रालय ने ‘mActionSoft’ विकसित किया है, जो उन कार्यों के लिये जियो-टैग (Geo-Tags, i.e. GPS Coordinates) के साथ फोटो खींचने में मदद करने के लिये एक मोबाइल-बेस्ड सोल्यूशन है, जिसमें आउटपुट के रूप में परिसंपत्ति होती है।

- सिटीज़न चार्टर:

- सेवाओं के मानक के संबंध में अपने नागरिकों के प्रति PRIs की प्रतिबद्धता पर ध्यान केंद्रित करने के लिये पंचायती राज मंत्रालय ने ‘मेरी पंचायत मेरा अधिकार - जन सेवाएँ हमारे द्वार’ के नारे के साथ सिटीज़न चार्टर दस्तावेज़ों को अपलोड करने के लिये एक मंच प्रदान किया है।

- संशोधित राष्ट्रीय ग्राम स्वराज अभियान (वर्ष 2022-23 से 2025-26):

- संशोधित राष्ट्रीय ग्राम स्वराज अभियान योजना का प्राथमिक उद्देश्य पंचायती राज संस्थाओं को स्थानीय स्वशासन के सक्रिय केंद्रों में बदलना है जहाँ ज़मीनी स्तर पर सतत् विकास लक्ष्यों के स्थानीयकरण (Localisation of Sustainable Development Goals- LSDGs) पर विशेष बल दिया गया है। इसे एक विषयगत दृष्टिकोण के माध्यम से प्राप्त किया जाना है जिसमें केंद्रीय मंत्रालयों, राज्य लाइन विभागों और विभिन्न हितधारकों के समन्वित प्रयास शामिल होंगे। यह रणनीति ‘समग्र सरकार और समग्र समाज’ (Whole of Government and Whole of Society) के व्यापक दृष्टिकोण पर आधारित होगी।

निष्कर्ष

संवैधानिक संशोधनों के अनुसार राजकोषीय हस्तांतरण में स्वयं का राजस्व सृजित करना शामिल है, जहाँ पंचायतें अपने संसाधनों को अधिकतम करने का प्रयास करेंगी। हालाँकि, हाल के आँकड़ों से पता चलता है कि पंचायतें करों के माध्यम से केवल 1% राजस्व ही अर्जित करती हैं, जो राज्य और केंद्र से प्राप्त अनुदान पर निरंतर निर्भरता को उजागर करता है। OSR पर रिपोर्ट पंचायतों के लिये संपत्ति कर, उपयोगकर्त्ता शुल्क और नवोन्मेषी परियोजनाओं जैसे विभिन्न तरीकों से आय अर्जित करने की संभावना पर बल देती है। ‘फ्रीबीज़ कल्चर’ और कर लगाने की अनिच्छा जैसी चुनौतियों के बावजूद, निर्वाचित प्रतिनिधियों और आम लोगों को राजस्व सृजन के महत्त्व पर शिक्षित करने से पंचायतों को वित्तीय रूप से स्वतंत्र एवं आत्मनिर्भर बनाने में मदद मिल सकती है।

अभ्यास प्रश्न: अपने स्वयं के राजस्व सृजित करने में पंचायती राज संस्थाओं के समक्ष विद्यमान चुनौतियों की चर्चा कीजिये और उनकी वित्तीय स्वायत्तता बढ़ाने के उपाय सुझाइये।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न (PYQs)प्रिलिम्सप्रश्न. स्थानीय स्वशासन किस गुण की सर्वाधिक सटीक व्याख्या करता है? (2017) (a) संघवाद उत्तर: (b) प्रश्न 2. पंचायती राज व्यवस्था का मूल उद्देश्य निम्नलिखित में से किसे सुनिश्चित करना है? (2015)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये (a) केवल 1, 2 और 3 उत्तर: (c) मेन्सप्रश्न 1. स्थानीय सरकार के एक भाग के रूप में भारत में पंचायत प्रणाली के महत्त्व का आकलन कीजिये। विकास परियोजनाओं के वित्तपोषण के लिए पंचायतें सरकारी अनुदानों के अलावा किन स्रोतों की तलाश कर सकती हैं? (वर्ष 2018) प्रश्न 2. आपकी राय में, भारत में सत्ता के विकेंद्रीकरण ने ज़मीनी स्तर पर शासन के परिदृश्य को किस हद तक बदल दिया है? (वर्ष 2022) |