सामाजिक न्याय

जलवायु और आपदा अंतर्दृष्टि पर रिपोर्ट

- 10 Feb 2024

- 17 min read

प्रिलिम्स के लिये:जलवायु और आपदा अंतर्दृष्टि, 2024, प्राकृतिक आपदाएँ, प्रारंभिक चेतावनी प्रणाली, आपदा जोखिम न्यूनीकरण के लिये सेंडाई फ्रेमवर्क वर्ष 2015-2030 मेन्स के लिये:जलवायु और आपदा अंतर्दृष्टि, 2024, आपदा जोखिम न्यूनीकरण के लिये रणनीतियाँ। |

स्रोत: डाउन टू अर्थ

चर्चा में क्यों?

हाल ही में जोखिम न्यूनीकरण सेवा प्रदाता Aon PLC ने जलवायु और आपदा अंतर्दृष्टि रिपोर्ट, 2024 प्रकाशित की है, जिसमें वर्ष 2023 में प्राकृतिक आपदाओं के कारण हुए भारी नुकसान के विषय में बताया गया है।

- Aon PLC 120 से अधिक देशों और संप्रभु राज्यों में वाणिज्यिक, पुनर्बीमा, सेवानिवृत्ति, स्वास्थ्य तथा डेटा एवं विश्लेषणात्मक सेवाओं के लिये सलाह व समाधान प्रदान करने में अग्रणी है।

- इसका मिशन विश्व भर के लोगों को बेहतर जीवन, सुरक्षा एवं समृद्धि के लिये निर्णय लेने में मदद करना है।

रिपोर्ट के प्रमुख बिंदु क्या हैं?

- क्षति में वृद्धि तथा अनगिनत प्राकृतिक घटनाएँ:

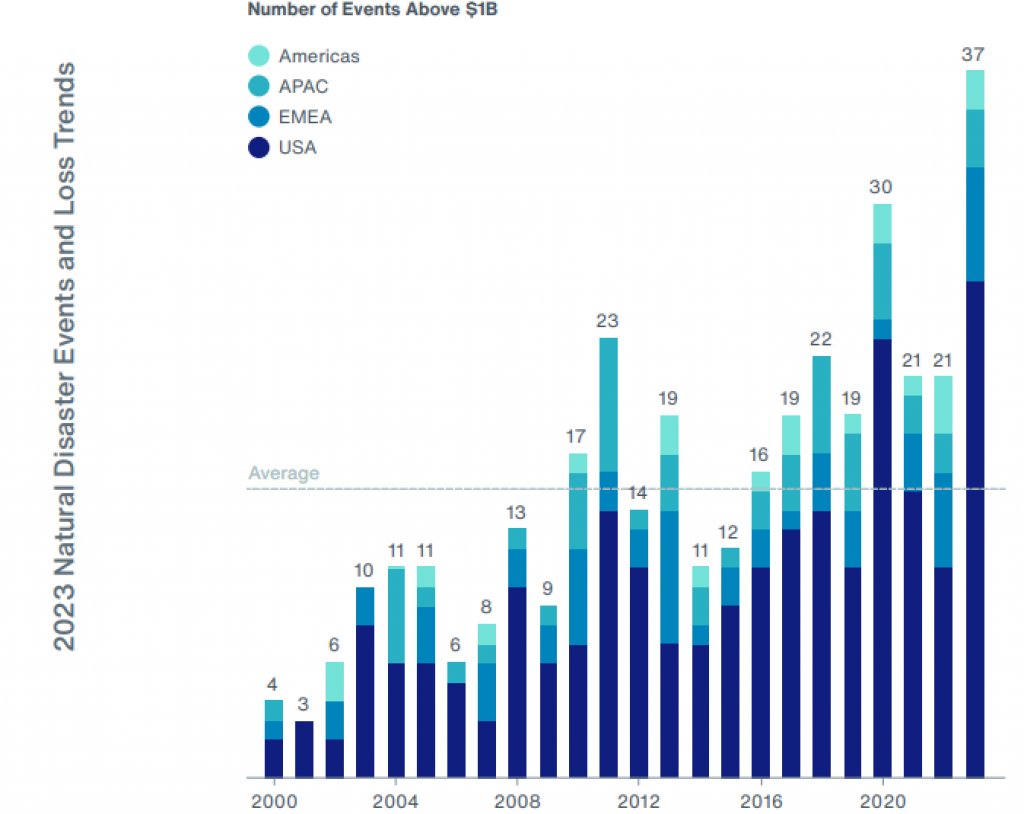

- वर्ष 2023 में विश्वभर में 398 उल्लेखनीय प्राकृतिक आपदाएँ घटित हुई, जिसके परिणामस्वरूप 380 बिलियन अमरीकी डालर का आर्थिक नुकसान हुआ।

- ये नुकसान वर्ष 2022 में अनुमानित आर्थिक नुकसान से काफी अधिक थे और विगत वर्ष रिकॉर्ड गर्म वर्ष रहा। यह आपदा जोखिमों से बचाव हेतु बेहतर तैयारियों, जोखिम न्यूनीकरण और अनुकूलनीयता की तत्कालिकता को रेखांकित करता है।

- मौसम संबंधी कारक और सुभेद्यताएँ:

- वर्ष 2023 में घटित 95% प्राकृतिक आपदाओं के कारण 1 बिलियन अमेरिकी डॉलर से अधिक की क्षति का कारण मौसम-संबंधी कारक थे।

- अत्यधिक गर्मी से लेकर भयंकर तूफान और भूकंप जैसी घटनाएँ हमारे जीवन तथा आजीविका के लिये आपदा जोखिम से उत्पन्न खतरे को उजागर करती हैं।

- सुरक्षा संबंधी अंतर और बीमा कवरेज:

- बीमा की सहायता से कुल नुकसान का केवल 118 बिलियन अमरीकी डॉलर अर्थात् 31% का भुगतान किया जा सका, यह वर्ष 2022 में 58% की तुलना में 69% के रूप में "सुरक्षा संबंधी एक बड़े अंतर" को दर्शाता है।

- अमेरिका में अधिकांश आपदा नुकसान कवर कर लिये गए थे, जबकि तीन अन्य क्षेत्रों - अमेरिका (गैर-संयुक्त राज्य), यूरोप, मध्य पूर्व और अफ्रीका (EMEA) तथा एशिया व प्रशांत (APAC) में अधिकांश नुकसान बीमाकृत नहीं थे।

- APAC क्षेत्र में लगभग 91% का सबसे बड़ा सुरक्षा अंतर पाया गया, इसके बाद गैर-अमेरिकी तथा EMEA क्षेत्र के लिये यह आँकड़ा 87% था।

- वैश्विक और क्षेत्रीय अंतर्दृष्टि:

- अमेरिका: प्राकृतिक आपदाओं के कारण 114 अरब अमेरिकी डॉलर का आर्थिक नुकसान हुआ, जिसमें 70% नुकसान को बीमा की सहायता से कवर कर लिया गया। गंभीर संवहनी तूफानों (SCS) के कारण भी काफी वित्तीय नुकसान हुआ।

- संवहनी तूफान अथवा आकाशीय विद्युत भारी बारिश, ओलावृष्टि, तेज़ हवाओं और अचानक तापमान परिवर्तन से जुड़े गंभीर स्थानीय तूफ़ान हैं। वे पूरे वर्ष भर घटित हो सकते हैं किंतु गर्मियों के मौसम में यह सबसे सामान्य है।

- अमेरिका (गैर-अमेरिकी राज्य): बीमा की सहायता से 45 बिलियन अमेरिकी डॉलर के आर्थिक नुकसान में से केवल 6 बिलियन अमेरिकी डॉलर को कवर किया जा सका।

- मेक्सिको के दक्षिणी प्रशांत तट पर आया तूफान ओटिस सबसे विनाशकारी घटना थी।

- सूखे के कारण दक्षिण अमेरिका के कई क्षेत्र प्रभावित हुए।

- यूरोप, मध्य पूर्व और अफ्रीका (EMEA): विनाशकारी भूकंपों के रूप में प्राकृतिक आपदाओं के कारण इस क्षेत्र को 150 बिलियन अमेरिकी डॉलर का आर्थिक नुकसान हुआ।

- तुर्किये और सीरिया में आए भूकंप का यहाँ की अर्थव्यवस्था पर काफी नकारात्मक प्रभाव पड़ा।

- एशिया और प्रशांत:

- 91% के सुरक्षा अंतर के साथ आर्थिक घाटा 65 अरब अमेरिकी डॉलर तक पहुँच गया, क्योंकि बीमा घाटा 6 अरब अमेरिकी डॉलर तक पहुँच गया।

- बाढ़ की घटनाओं के परिणामस्वरूप चीन में 1.4 बिलियन अमेरिकी डॉलर और न्यूज़ीलैंड में 1.3 बिलियन अमेरिकी डॉलर का बीमा नुकसान हुआ। कई सप्ताह तक चलने वाली ‘हीटवेव’ ने दक्षिण और दक्षिणपूर्वी एशिया के कई देशों को प्रभावित किया।

- अमेरिका: प्राकृतिक आपदाओं के कारण 114 अरब अमेरिकी डॉलर का आर्थिक नुकसान हुआ, जिसमें 70% नुकसान को बीमा की सहायता से कवर कर लिया गया। गंभीर संवहनी तूफानों (SCS) के कारण भी काफी वित्तीय नुकसान हुआ।

- सिफारिशें:

- जलवायु विश्लेषण को उत्प्रेरक के रूप में उपयोग करने की आवश्यकता है जो विभिन्न चरम घटनाओं के लिये भविष्योन्मुखी निदान प्रदान कर सकता है।

- बीमाकर्त्ताओं से लेकर निर्माण, कृषि और रियल एस्टेट जैसे अत्यधिक प्रभावित क्षेत्रों तक के संगठनों को जलवायु रुझानों का विश्लेषण करने तथा जोखिम को कम करने में मदद करने के साथ-साथ अपने स्वयं के कार्यबल की सुरक्षा के लिये दूरंदेशी निदान का उपयोग करने की आवश्यकता है।

- बीमा उद्योग नवीन जोखिम हस्तांतरण कार्यक्रमों के माध्यम से हरित निवेश और अस्थिरता प्रबंधन में पूंजी के प्रवाह को अनलॉक करने तथा तेज़ करने में महत्त्वपूर्ण भूमिका निभा सकता है।

आपदा तैयारी, जोखिम प्रबंधन और लचीलापन-निर्माण का महत्त्व क्या है?

- आपदा तैयारी: इसका तात्पर्य आपदा घटित होने से पहले तैयारी और प्रतिक्रिया को बढ़ाने के लिये किये गए सक्रिय उपायों से है।

- प्रारंभिक चेतावनी प्रणाली: तैयारी में कुशल प्रारंभिक चेतावनी प्रणाली स्थापित करना शामिल है। ये प्रणालियाँ आसन्न आपदाओं (जैसे– चक्रवात, बाढ़, भूकंप) के बारे में समय पर अलर्ट प्रदान करती हैं, जिससे लोगों को बाहर निकलने और आवश्यक सावधानी बरतने में मदद मिलती है।

- प्रशिक्षण और अभ्यास: नियमित प्रशिक्षण सत्र और मॉक ड्रिल आपातकालीन उत्तरदाताओं, स्वास्थ्य देखभाल पेशेवरों तथा जनता को संकटों से प्रभावी ढंग से निपटने के लिये तैयार करते हैं।

- भंडारण आपूर्तियाँ: तैयारी में आपदाओं के दौरान तत्काल आवश्यकताओं को पूरा करने के लिये आवश्यक आपूर्ति (भोजन, पानी, दवाएँ) का भंडारण शामिल है।

- सामुदायिक जागरूकता: समुदायों को आपदा जोखिमों और तैयारियों के उपायों के बारे में शिक्षित करने से सुरक्षा तथा लचीलेपन की संस्कृति को बढ़ावा मिलता है।

- जोखिम प्रबंधन: इसमें आपदाओं से जुड़े जोखिमों की पहचान करना, उनका आकलन करना और उन्हें कम करना शामिल है।

- जोखिम न्यूनीकरण रणनीतियाँ: संरचनात्मक (जैसे– बिल्डिंग कोड) और गैर-संरचनात्मक (जैसे– भूमि-उपयोग योजना) उपायों को लागू करने से भेद्यता कम हो जाती है।

- वित्तीय सुरक्षा: बीमा और जोखिम वित्तपोषण तंत्र नुकसान के खिलाफ वित्तीय लचीलापन प्रदान करते हैं।

- जलवायु अनुकूलन: जोखिम प्रबंधन उभरते जोखिमों से निपटने के लिये जलवायु परिवर्तन अनुकूलन रणनीतियों को एकीकृत करता है।

- लचीलापन-निर्माण: लचीलापन किसी समुदाय की आपदा के बाद वापस लौटने की क्षमता को संदर्भित करता है।

- सामाजिक और मनोवैज्ञानिक लचीलापन: सामाजिक नेटवर्क, सामुदायिक एकजुटता और आपसी सहयोग को मज़बूत करने से लचीलापन बढ़ता है। मानसिक स्वास्थ्य सहायता और मुकाबला तंत्र व्यक्तियों को आघात से उबरने में मदद करते हैं।

- आर्थिक और बुनियादी ढाँचागत लचीलापन: आजीविका में विविधता लाना, स्थानीय व्यवसायों को बढ़ावा देना और रोज़गार के अवसर पैदा करना आर्थिक लचीलेपन में योगदान देता है। झटके (Shocks) झेलने में सक्षम मज़बूत बुनियादी ढाँचे (सड़कें, पुल) का निर्माण महत्त्वपूर्ण है।

- पर्यावरणीय लचीलापन: पारिस्थितिक तंत्र (वन, आर्द्रभूमि) का संरक्षण समग्र लचीलेपन में योगदान देता है।

आर्थिक घाटे को कम करने में बीमा कवरेज की क्या भूमिका है?

- कठिन समय में सुरक्षा स्वरुप:

- उच्च मुद्रास्फीति और आर्थिक अस्थिरता के कारण अप्रत्याशित वित्तीय नुकसान हो सकता है और इस प्रकार की अवधि के दौरान, बीमा एक सुरक्षा जाल के रूप में कार्य करता है।

- उदाहरण के लिये, निर्माण सामग्री और सेवाओं की बढ़ती लागत के कारण क्षतिग्रस्त संपत्ति की मरम्मत अथवा पुनर्निर्माण अब अधिक महंगा हो गया हुआ है। श्रमिकों की कमी तथा बाधित आपूर्ति शृंखलाओं के कारण मरम्मत में और विलंब होने की काफी संभावना होती है।

- बीमा होने से यह गारंटी सुनिश्चित होती है कि लोग और कंपनियाँ इस प्रकार की हानि से वित्तीय रूप से सुरक्षित हैं। यदि आपके पास अपर्याप्त अथवा कोई कवरेज नहीं है तो यह आपके लिये वित्तीय रूप से असुरक्षित हो सकता है।

- जोखिम संबंधी जागरूकता में वृद्धि:

- वित्तीय उथल-पुथल उपभोक्ताओं को जोखिमों के प्रति अधिक सतर्क और जागरूक बनने के लिये प्रेरित करती हैं।

- बीमा कंपनियाँ मुद्रास्फीति जोखिम के प्रबंधन और वित्तीय सुरक्षा प्रदान करने में अपने मूल्य पर ज़ोर देकर इसका लाभ उठा सकती हैं।

- समय पर भुगतान की पेशकश करके, बीमाकर्त्ता व्यवसायों और व्यक्तियों को तीव्रता से उभरने में सहायता करते हैं, जिससे जोखिमों के बाद आर्थिक गतिविधियों को पुनः प्रारंभ करने की अनुमति मिलती है।

- आर्थिक विकास एवं स्थिरता:

- बीमा संचित पूंजी को उत्पादक निवेश में परिवर्तित करता है। यह व्यवसायों को घाटे को कम करने, वित्तीय स्थिरता बनाए रखने और व्यापार एवं वाणिज्य गतिविधियों को बढ़ावा देने में सक्षम बनाता है।

- एक मज़बूत बीमा क्षेत्र सतत् आर्थिक विकास में योगदान देता है।

- आपदा शमन और जोखिम न्यूनीकरण:

- बीमा कंपनियाँ पॉलिसीधारकों को जोखिम कम करने के उपायों में निवेश करने के लिये प्रोत्साहित करके आपदा न्यूनीकरण में तेज़ी से योगदान कर रही हैं। दीर्घकालिक सोच को प्रोत्साहित करके, बीमाकर्त्ता समग्र जोखिमों को कम करने में भूमिका निभाते हैं।

- उदाहरण के लिये PMFBY (प्रधानमंत्री फसल बीमा योजना) किसानों को सूखे, बाढ़, चक्रवात, कीट और बीमारियों जैसी प्राकृतिक आपदाओं के कारण फसल हानि की स्थिति में वित्तीय सुरक्षा प्रदान करती है।

- फसल क्षति के लिये समय पर मुआवज़ा प्रदान करके PMFBY किसानों को होने वाली हानि को नियंत्रित करने में सहायता करती है और आपदाओं से उत्पन्न आर्थिक उतार-चढ़ाव के प्रति उनकी संवेदनशीलता को कम करती है।

आपदा जोखिम न्यूनीकरण के लिये क्या पहल हैं?

आपदा जोखिम न्यूनीकरण हेतु पहल:

- वैश्विक:

- आपदा जोखिम न्यूनीकरण हेतु सेंदाई फ्रेमवर्क 2015-2030

- जलवायु जोखिम और पूर्व चेतावनी प्रणाली (CREWS)

- अंतर्राष्ट्रीय आपदा जोखिम न्यूनीकरण दिवस- 13 अक्तूबर

- जलवायु सूचना और प्रारंभिक चेतावनी प्रणाली पर हरित जलवायु कोष के क्षेत्रीय दिशा-निर्देश

- भारत की पहल:

निष्कर्ष:

आपदा संबंधी तैयारियों, जोखिम प्रबंधन एवं लचीले-विनिर्माण में निवेश न केवल अल्पावधि में जीवन और आजीविका सुनिश्चित करने के लिये प्रतिबद्ध है, बल्कि अनिश्चित विश्व में तेज़ी से समुदायों की दीर्घकालिक स्थिरता और समृद्धि सुनिश्चित करने के लिये भी महत्त्वपूर्ण है।

UPSC सिविल सेवा परीक्षा, विगत वर्ष प्रश्नप्रिलिम्स:प्रश्न. निम्नलिखित में से किस समूह के सभी चारों देश G20 के सदस्य हैं? (2020) (a) अर्जेंटीना, मेक्सिको, दक्षिण अफ्रीका और तुर्की उत्तर: (a) मेन्स:प्रश्न. आपदा प्रबंधन में पूर्ववर्ती प्रतिक्रियात्मक उपागम से हटते हुए भारत सरकार द्वारा आरंभ किये गए अभिनूतन उपायों की विवेचना कीजिये। (2020) प्रश्न. आपदा प्रभावों और लोगों के लिये इसके खतरे को परिभाषित करने हेतु भेद्यता एक आवश्यक तत्त्व है। आपदाओं के प्रति भेद्यता का किस प्रकार और किन-किन तरीकों के साथ चरित्र-चित्रण किया जा सकता है? आपदाओं के संदर्भ में भेद्यता के विभिन्न प्रकारों की चर्चा कीजिये। (2019) प्रश्न. भारत में आपदा जोखिम न्यूनीकरण (डी.आर.आर.) के लिये 'सेंदाई आपदा जोखिम न्यूनीकरण प्रारूप (2015-30)' हस्ताक्षरित करने से पूर्व एवं उसके बाद किये गए विभिन्न उपायों का वर्णन कीजिये। यह प्रारूप 'ह्योगो कार्यवाही प्रारूप, 2005' से किस प्रकार भिन्न है? (2018) |