भारतीय अर्थव्यवस्था

विदेशी कार्ड भुगतान नेटवर्क कंपनियों पर प्रतिबंध

- 17 Jul 2021

- 7 min read

प्रिलिम्स के लिये:भारतीय रिज़र्व बैंक, कंप्यूटर इमरजेंसी रिस्पांस टीम- इंडिया मेन्स के लिये:भारत में विदेशी कार्ड भुगतान नेटवर्क कंपनियों से संबंधित RBI के दिशा-निर्देश एवं उनका प्रभाव |

चर्चा में क्यों?

हाल ही में भारतीय रिज़र्व बैंक (RBI) ने तीन विदेशी कार्ड भुगतान नेटवर्क फर्मों- मास्टरकार्ड, अमेरिकन एक्सप्रेस और डाइनर्स क्लब को भारत में डेटा संग्रहण करने के मुद्दे पर नए ग्राहक बनाने से रोक दिया है।

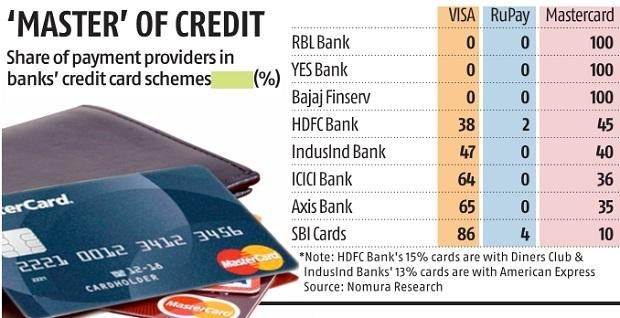

- RBI के इस निर्णय से एक्सिस बैंक, यस बैंक और इंडसइंड बैंक सहित निजी क्षेत्र के पाँच बैंक प्रभावित होंगे।

- व्यक्तिगत डेटा संरक्षण विधेयक में 'डेटा स्थानीयकरण' से संबंधित प्रावधान भी हैं।

प्रमुख बिंदु:

डेटा संग्रहण पर RBI का परिपत्र- अप्रैल 2018:

- सभी सिस्टम प्रोवाइडर्स को यह सुनिश्चित करने के लिये निर्देशित किया गया था कि भारत में छह महीने के भीतर उनके द्वारा संचालित भुगतान प्रणालियों से संबंधित संपूर्ण डेटा (पूरा लेन-देन विवरण, एकत्रित या संसाधित किया गया संदेश या भुगतान निर्देश के हिस्से के रूप में संपूर्ण डेटा) को एक तंत्र में संग्रहीत किया जाए।

- उन्हें RBI को अनुपालन की रिपोर्ट प्रस्तुत करने के साथ ही ‘कंप्यूटर इमरजेंसी रिस्पांस टीम - इंडिया’ (सीईआरटी-आईएन) पैनल में शामिल ऑडिटर द्वारा निर्धारित समय-सीमा के भीतर बोर्ड द्वारा अनुमोदित ‘सिस्टम ऑडिट रिपोर्ट’ प्रस्तुत करने की भी आवश्यकता है।

भुगतान फर्मों द्वारा किये गए गैर-अनुपालन का कारण:

- उच्च लागत:

- वीज़ा और मास्टरकार्ड जैसी भुगतान कंपनियाँ जो वर्तमान में देश के बाहर भारतीय लेन-देन संबंधी डेटा का भंडारण और उसे संसाधित करती हैं, ने कहा है कि उनके सिस्टम केंद्रीकृत हैं और उन्होंने आशंका व्यक्त की है कि डेटा स्टोरेज़ को भारत में स्थानांतरित करने के लिये उन्हें लाखों डॉलर खर्च करने होंगे।

- अन्य देशों में स्थानीयकरण की मांग:

- एक बार जब यह व्यवस्था भारत में लागू हो जाती है, तो अन्य देशों से भी इसी प्रकार की मांग की जा सकती है, जिससे उनकी योजनाएँ बाधित होंगी।

- स्पष्टता का अभाव

- यद्यपि वित्त मंत्रालय ने डेटा स्थानांतरित करने में मानदंडों में कुछ ढील देने का सुझाव दिया था, किंतु रिज़र्व बैंक ने यह कहते हुए बदलाव करने से इनकार कर दिया कि डिजिटल लेन-देन के बढ़ते उपयोग के मद्देनज़र भुगतान प्रणालियों की निगरानी की जानी आवश्यक है।

रिज़र्व बैंक के इस कदम का महत्त्व

- संस्थाओं को नए ग्राहकों को शामिल करने से प्रतिबंधित किये जाने का रिज़र्व बैंक का निर्णय यह सुनिश्चित करने में महत्त्वपूर्ण होगा कि सभी भुगतान प्रणाली ऑपरेटर केवल भारत में अपने एंड-टू-एंड लेन-देन डेटा को स्टोर या स्थानीयकृत करें।

- इस तरह के कदम का प्राथमिक उद्देश्य प्रभावी कानून प्रवर्तन आवश्यकताओं को पूरा करना है क्योंकि कानून प्रवर्तन उद्देश्यों के लिये डेटा एक्सेस सदैव एक चुनौती रही है।

भुगतान फर्मों का विनियमन:

- मास्टरकार्ड, वीज़ा और नेशनल पेमेंट कॉरपोरेशन ऑफ इंडिया (NPCI) जैसी फर्में ‘भुगतान एवं निपटान प्रणाली (PSS) अधिनियम, 2007’ के तहत भारत में कार्ड नेटवर्क संचालित करने हेतु अधिकृत भुगतान प्रणाली ऑपरेटर हैं।

- अधिनियम के तहत भारतीय रिज़र्व बैंक भारत में भुगतान प्रणालियों के विनियमन और पर्यवेक्षण के लिये नामित प्राधिकरण है। रिज़र्व बैंक की भुगतान प्रणाली भुगतानकर्त्ता एवं लाभार्थी के बीच भुगतान को सक्षम बनाती है तथा इसमें समाशोधन, भुगतान या निपटान या वे सभी प्रक्रियाएंँ शामिल होती हैं।

- इसमें पेपर-आधारित यथा- चेक, डिमांड ड्राफ्ट और डिजिटल जैसे- नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT), भीम एप, सेटलमेंट सिस्टम दोनों शामिल हैं।

- रिज़र्व बैंक ने गैर-बैंक संस्थाओं जैसे- प्रीपेड पेमेंट इंस्ट्रूमेंट (PPI) जारीकर्त्ता, कार्ड नेटवर्क, व्हाइट लेबल एटीएम ऑपरेटरों, ट्रेड रिसीवेबल्स डिस्काउंटिंग सिस्टम (TReDS) प्लेटफॉर्म आदि को केंद्रीकृत भुगतान प्रणाली का सदस्य बनने और ‘रियल टाइम टाइम ग्रॉस सेटलमेंट’ (RTGS) तथा नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT) के माध्यम से फंड ट्रांसफर करने की अनुमति देने का फैसला किया है।

आगे की राह

- सभी संस्थाओं के लिये आरबीआई के स्थानीयकरण जनादेश का पालन करना आवश्यक है। साथ ही यह सच है कि कठिन स्थानीयकरण भारत के भुगतान पारिस्थितिकी तंत्र को प्रभावित कर सकता है।

- भारत को कानून प्रवर्तन के लिये एक अधिक प्रभावी तंत्र हेतु म्यूचुअल लीगल असिस्टेंस ट्रीटी (Mutual Legal Assistance Treaty) से आगे बढ़कर यूरोपीय संघ, ब्रिटेन और अमेरिका के साथ डेटा ट्रांसफर हेतु द्विपक्षीय संधियों पर आधारित प्रणाली को अपनाने की ज़रूरत है।

- यह सुनिश्चित करने पर विचार किया जाना चाहिये कि डेटा तक पहुँच भारतीय कानून प्रवर्तन आवश्यकताओं के अनुसार समय पर पूरा हो, साथ ही तकनीकी पारिस्थितिकी तंत्र में नवाचार और व्यापार को बढ़ावा देने के लिये डेटा प्रवाह की अनुमति दी जाए।