RBI की स्वायत्तता में कमी: उर्जित पटेल | 25 Jul 2020

प्रीलिम्स के लिये:दबावग्रस्त परिसंपतियाँ, RBI का 7 जून, 2019 का सर्कुलर मेन्स के लिये:बैंकिंग प्रणाली से जुड़ी समस्याएँ |

चर्चा में क्यों?

‘भारतीय रिज़र्व बैंक’ के पूर्व गवर्नर उर्जित पटेल ने अपनी नई किताब ‘ओवरड्राफ्ट: सेविंग द इंडियन सेवर’ में ‘दिवालिया और शोधन अक्षमता कोड' (IBC) और बेड लोन के मामले में केंद्रीय बैंक की शक्तियों को कम करने के लिये वर्तमान सरकार की आलोचना की है।

प्रमुख बिंदु:

- उर्जित पटेल एक प्रमुख भारतीय अर्थशास्त्री हैं, जिन्होंने 4 सितंबर 2016 से 10 दिसंबर 2018 तक भारतीय रिज़र्व बैंक (RBI) के 24 वें गवर्नर के रूप में कार्य किया।

- उन्होंने सितंबर 2019 में अपना कार्यकाल पूर्ण होने से पूर्व ही व्यक्तिगत कारणों का हवाला देते हुए, 10 दिसंबर 2018 को अपने पद से इस्तीफ़ा दे दिया था।

जून, 2019 के सर्कुलर की आलोचना:

- उर्जित पटेल ने अपनी किताब में RBI के 7 जून, 2019 के सर्कुलर की आलोचना की है।

- जून 2019 के सर्कुलर के माध्यम से RBI ने बैंकिंग क्षेत्र में दबावग्रस्त या ‘गैर निष्पादित परिसंपत्तियों’ (NPA) से निपटने के लिये मानदंडों का एक नया सेट जारी किया गया।

- जून 2019 का सर्कुलर फरवरी 2018 के सर्कुलर के स्थान पर जारी किया गया था।

- पूर्व RBI गवर्नर के अनुसार, जून 2019 के सर्कुलर में दिवालियापन से जुड़े प्रावधान को सरकार द्वारा कमज़ोर बनाया गया है।

- नवीन सर्कुलर ऋणदाताओं को एक संकल्प रणनीति तैयार करने के लिये 30 दिन की समीक्षा अवधि प्रदान करता है, जबकि पूर्व का सर्कुलर (फरवरी 2018) ऋणदाताओं को एक दिन का डिफ़ॉल्ट होने पर भी एक संकल्प रणनीति शुरू करने के लिये मज़बूर करता है। इस प्रकार नवीन सर्कुलर डिफ़ॉल्टरों को बच निकलने में मदद करता है।

- RBI के फरवरी 2018 के सर्कुलर को सरकार द्वारा इस आधार पर वापस लेने का अनुरोध किया गया कि इस सर्कुलर से 'सूक्ष्म, लघु और मध्यम उद्यमों' (MSMEs) को विशेष रूप से नुकसान होगा। जबकि वास्तविकता में उधारकर्त्ताओं के इस वर्ग को नए नियमों में स्पष्ट रूप से संरक्षित किया गया था।

1150 × 200.jpg)

RBI की शक्तियों में कमी:

- वित्तीय स्थिरता को संरक्षित करने (Preserving Financial Stability) से संबंधित कई विषयों पर RBI की वास्तविक शक्तियों (De Facto Powers) को कम कर दिया गया है।

- सरकार का मानना था कि फरवरी 2018 का सर्कुलर तथा ‘त्वरित सुधारात्मक कार्रवाई ‘(PCA) ढाँचा उच्च ऋण वृद्धि के माध्यम से अर्थव्यवस्था को आगे बढ़ाने में प्रमुख बाधक है।

भ्रामक योजनाओं की शुरुआत (Smoke-and-Mirrors Schemes):

- पूर्व RBI गवर्नर के अनुसार, सरकार की अनेक योजनाएँ अस्पष्ट सूचनाओं पर आधारित है।

- वर्ष 2019 में भारतीय जीवन बीमा निगम (LIC) और भारतीय स्टेट बैंक (SBI) को, वित्त मंत्रालय द्वारा समस्याग्रस्त रियल एस्टेट परियोजनाओं को वित्तपोषित करने के लिये 15,000 करोड़ रुपए के फंड को जारी करने के लिये निर्देशित किया गया।

- सरकार द्वारा गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) के ऋण के 1 लाख करोड़ रुपए तक के ऋण भार का दायित्त्व लेने (Underwrite) पर सहमति व्यक्त की गई है।

सरकारी स्वामित्त्व के बैंकों का दुरुपयोग:

- सरकारी स्वामित्व के बैंकों का प्रयोग जहाँ मुख्य रूप से बचतकर्त्ताओं और उधारकर्त्ताओं के बीच कुशल मध्यस्थता के लिये किया जाना चाहिये, सरकार द्वारा इन बैंकों का प्रयोग दिन-प्रतिदिन के व्यापक आर्थिक प्रबंधन (Macroeconomic Management) के लिये किया गया है।

- बैंकिंग क्षेत्र में सुधारों के तीन दशक के बाद, अभी भी 'राज्य-प्रायोजित ऋण निर्माण' की प्रमुख हिस्सेदारी है।

- सरकार अर्थव्यवस्था की उच्च विकास दर के लिये पूंजीगत गहनता वाले तथा संवेदनशील क्षेत्रों यथा; रियल एस्टेट, निर्माण आदि को अधिक ऋण देने के लिये इन बैंकों पर दबाव बनती है।

- इससे बैंकों का NPA समय के साथ बढ़ता है। सरकार भी इन क्षेत्रों में आवश्यक मदद करती है जिससे अंततः सरकार का राजकोषीय घाटा और संप्रभु देनदारियाँ बढ़ती है।

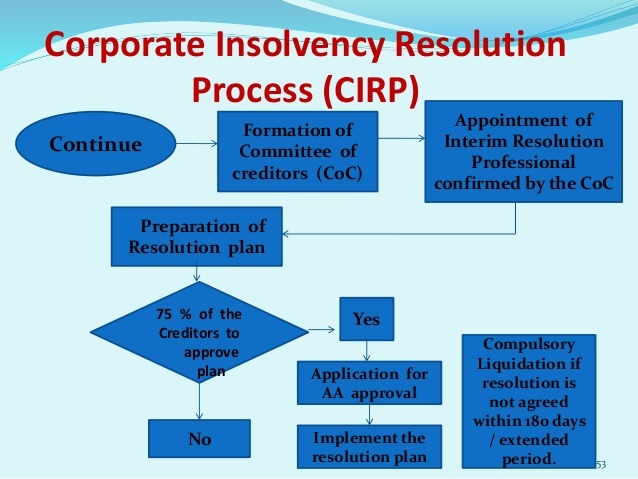

7 जून, 2019 के सर्कुलर के प्रमुख ऋण समाधान मानदंड:

- किसी भी फर्म के डिफ़ॉल्ट होने पर ऋणदाता 30 दिन की समीक्षा अवधि में एक संकल्प रणनीति तैयार करेंगे।

- संकल्प योजना को लागू करने के लिये उधारदाताओं को 30 दिन की समीक्षा अवधि में 'अंतर लेनदार समझौते' (Inter Creditor Agreement- ICA) पर हस्ताक्षर करना होगा।

- इसके बाद ऋण को निम्नानुसार वर्गीकृत किया जाएगा:

SMA-0:

- यदि फर्म 0-30 दिनों के भीतर मूलधन या ब्याज का भुगतान करने में विफल रही हो।

- इन्हे दिवालियापन संकल्प (Insolvency Resolution) के तहत कार्यवाही के तहत डिफॉल्ट केस माना जाएगा।

SMA-1

- यदि फर्म 31-60 दिनों के भीतर मूलधन या ब्याज का भुगतान करने में विफल रहती हैं।

- डिफॉल्टरों के खिलाफ IBC के तहत कार्यवाही की जाएगी।

SMA-3:

- यदि उदारकर्त्ता 61-90 दिनों के भीतर मूलधन या ब्याज का भुगतान करने में विफल रहते हैं।

- फर्मों के खिलाफ NCLT के तहत कार्यवाही की जाएगी।

- संकल्प योजना में उन खातों के स्वामित्त्व में पुनर्गठन/परिवर्तन करना शामिल है, जहाँ उधारदाताओं का कुल जोखिम 100 करोड़ रुपए या उससे अधिक है।

- इसके लिये विशेष रूप से रिज़र्व बैंक द्वारा अधिकृत क्रेडिट रेटिंग एजेंसियों द्वारा अवशिष्ट ऋण के स्वतंत्र क्रेडिट मूल्यांकन की आवश्यकता होगी।