-

प्रश्न :

प्रश्न: भारत की संघीय राजकोषीय व्यवस्था क्षेत्रीय आर्थिक असमानताओं को कम करने में कितनी प्रभावी रही है? हालिया वित्तीय सुधारों और केंद्र-राज्य संबंधों के संदर्भ में विश्लेषण कीजिये। (250 शब्द)

29 Jan, 2025 सामान्य अध्ययन पेपर 3 अर्थव्यवस्थाउत्तर :

हल करने का दृष्टिकोण:

- भारत के संघीय राजकोषीय व्यवस्था के संदर्भ में जानकारी देते हुए उत्तर प्रारंभ कीजिये।

- राजकोषीय संघवाद ने क्षेत्रीय आर्थिक विषमताओं को किस प्रकार संतुलित किया है, इस पर गहन विचार प्रस्तुत कीजिये।

- अभी भी जो अंतराल शेष हैं उपर चर्चा कीजिये।

- आगे का रास्ता सुझाएँ

- क्षेत्रीय आर्थिक असमानताओं को किस हद तक दूर किया गया है और आगे की राह क्या है, इस बात पर ज़ोर देते हुए उचित निष्कर्ष कीजिये।

परिचय:

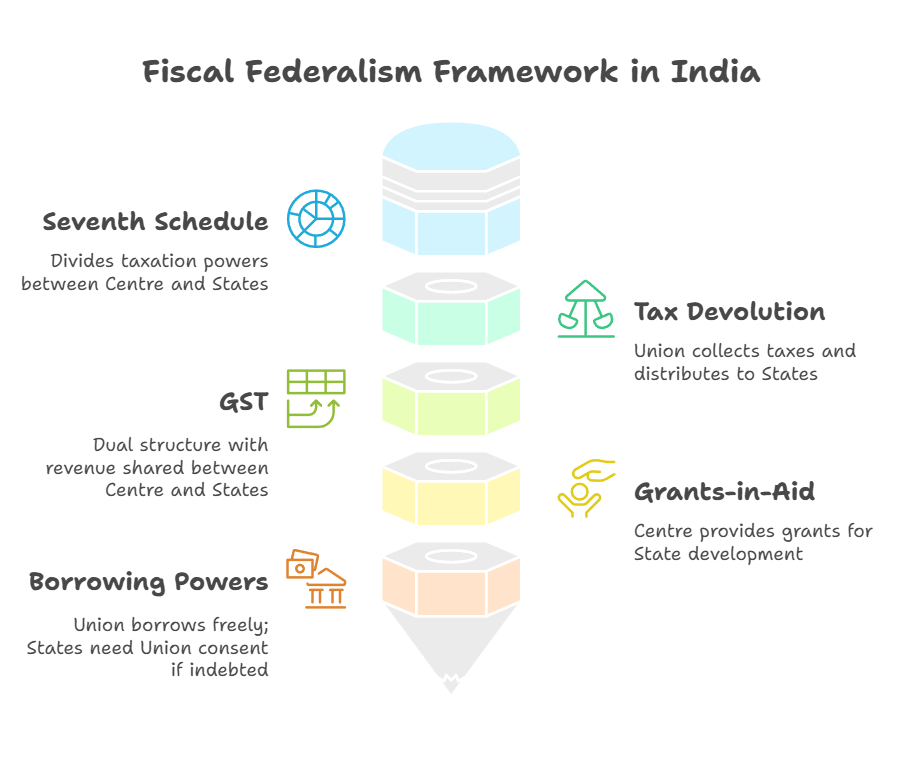

संविधान में उल्लिखित भारत की संघीय राजकोषीय व्यवस्था का उद्देश्य समान आर्थिक विकास को बढ़ावा देने के लिये केंद्र और राज्यों के बीच वित्तीय संसाधनों को संतुलित करना है।

- हालाँकि, कर अंतरण (अनुच्छेद 270), अनुदान सहायता (अनुच्छेद 275) और वित्त आयोग की सिफारिशों (अनुच्छेद 280) जैसी व्यवस्थाओं के बावजूद, क्षेत्रीय आर्थिक असमानताएँ बनी हुई हैं।

मुख्य भाग:

क्षेत्रीय आर्थिक असमानताओं को दूर करने वाला राजकोषीय संघवाद:

- कर अंतरण में वृद्धि: 14वें वित्त आयोग (वर्ष 2015-20) के बाद, केंद्रीय करों में राज्यों की हिस्सेदारी 32% से बढ़कर 42% हो गई (बाद में संशोधित कर 41% कर दी गई)।

- व्यय को प्राथमिकता देने में राज्यों को अधिक राजकोषीय स्वायत्तता।

- वस्तु एवं सेवा कर (GST) कार्यान्वयन (वर्ष 2017): एकीकृत कर संरचना, व्यापक प्रभाव को कम करना।

- GST परिषद (अनुच्छेद 279A) कराधान में सहकारी संघवाद सुनिश्चित करता है।

- अनुदान एवं केंद्र प्रायोजित योजनाएँ (CSS): आपदा राहत, स्वास्थ्य और ग्रामीण विकास के लिये विशिष्ट अनुदान।

- योजनागत एवं गैर-योजनागत व्यय से क्षेत्रीय वित्तपोषण की ओर परिवर्तन।

- उधार और राजकोषीय उत्तरदायित्व: राजकोषीय उत्तरदायित्व और बजट प्रबंधन (FRBM) अधिनियम घाटे को सीमित करता है लेकिन संकटों (जैसे: कोविड-19) में समुत्थानशक्ति प्रदान करता है।

- राज्यों को आत्मनिर्भर भारत पैकेज के तहत अतिरिक्त उधार (GSDP के 5% तक) की अनुमति दी गई।

हालाँकि, अभी भी महत्त्वपूर्ण अंतराल मौजूद हैं जिनमें शामिल हैं:

- ऊर्ध्वाधर राजकोषीय असंतुलन और राज्य कर स्वायत्तता का क्षरण: केंद्र के पास उच्च राजस्व स्रोतों (आयकर, CGST, विदेशी लेन-देन) पर कराधान की शक्ति बनी रहती है, जबकि राज्य मुख्य रूप से SGST और छोटे स्थानीय करों पर निर्भर रहते हैं।

- GST के बाद, राज्यों को कर दरें निर्धारित करने में सीमित स्वायत्तता मिली है, जिससे वे संघ के अंतरण पर निर्भर हो गए हैं, जिसमें प्रायः विलंब हो जाता है (उदाहरण के लिये, राज्यों द्वारा लंबित GST क्षतिपूर्ति बकाया)।

- वित्त आयोग के अंतरण में बदलते रुझान: 15वें वित्त आयोग का फार्मूला जनसंख्या (15%), क्षेत्र (15%), आय अंतर (45%), जनसांख्यिकीय संक्रमण (12.5%), वन क्षेत्र (10%) और कर प्रयास (2.5%) के आधार पर कर अंतरण आवंटित करता है।

- आय अंतर मानदंड तमिलनाडु और महाराष्ट्र जैसे आर्थिक रूप से प्रगतिशील राज्यों के लिये नुकसानदेह है, जबकि ऐतिहासिक रूप से गरीब राज्यों के लिये फायदेमंद है।

- यह तरीका निश्चित रूप से कम विकसित राज्यों की सहायता करता है, लेकिन उच्च विकास वाले राज्यों में उनके राजकोषीय हिस्से को लेकर असंतोष उत्पन्न करता है।

- सहायता अनुदान में कमी तथा उपकर एवं अधिभार में वृद्धि

- सहायता अनुदान ₹1.95 लाख करोड़ (2015-16) से घटकर ₹1.65 लाख करोड़ (सत्र 2023-24) हो गया है, जिससे राज्यों के लिये विवेकाधीन निधि कम हो गई है।

- उपकर और अधिभार संग्रह में 133% की वृद्धि हुई (सत्र 2017-18 से सत्र 2022-23 तक), लेकिन इसे राज्यों के साथ साझा नहीं किया गया।

- इसका गरीब राज्यों पर प्रतिकूल प्रभाव पड़ा है, जो विकास परियोजनाओं के लिये केंद्रीय अनुदान पर अधिक निर्भर रहते हैं।

आगे की राह:

- राज्यों के लिये अधिक राजकोषीय स्वायत्तता: क्षेत्रीय आर्थिक आवश्यकताओं को पूरा करने के लिये GST के तहत कराधान में राज्यों को अधिक लचीलापन प्रदान किये जाने की आवश्यकता है। GST क्षतिपूर्ति बकाया राशि का समय पर जारी किया जाना सुनिश्चित किया जा सकता है।

- वित्त आयोग के आवंटन में सुधार: उच्च विकास वाले राज्यों के लिये अंतर-राज्यीय समानता बनाए रखने हेतु प्रोत्साहनों के साथ आय अंतर मानदंड को संतुलित किये जाने की आवश्यकता है।

- राज्य-स्तरीय वित्तीय नियोजन को और भी बेहतर बनाने के लिये अप्रतिबंधित अनुदान में वृद्धि की जानी चाहिये।

- केंद्र प्रायोजित योजनाओं का युक्तिकरण: वित्तीय रूप से कमज़ोर राज्यों को सहायता देने के लिये केंद्र प्रायोजित योजनाओं की संख्या को युक्तिसंगत बनाए जाने (एन.के. सिंह समिति) अथवा राज्य सह-वित्तपोषण दायित्वों को कम किये जाने की आवश्यकता है।

- क्षेत्र-विशिष्ट विकास सुनिश्चित करने के लिये योजना तैयार करने में राज्य सरकारों को अधिक अवसर दिया जाना चाहिये।

- उपकर और अधिभार साझाकरण तंत्र पर पुनर्विचार: राजकोषीय असंतुलन को कम करने की दिशा में उपकर और अधिभार राजस्व के एक हिस्से को राज्यों के साथ साझा करने के लिये एक तंत्र को संस्थागत बनाये जाने की आवश्यकता है।

- विकासात्मक व्यय के लिये उधार लेने का लचीलापन बढ़ाना: बुनियादी अवसंरचना और कल्याणकारी योजनाओं के वित्तपोषण के लिये जिम्मेदार राजकोषीय प्रबंधन वाले राज्यों हेतु उच्च उधार सीमा की अनुमति दिये जाने की आवश्यकता है।

निष्कर्ष:

यद्यपि राजकोषीय अंतरण सुनिश्चित करने में बेहतर प्रगति हुई है, फिर भी राजस्व के बढ़ते केंद्रीकरण, राज्य अनुदानों में गिरावट एवं उधार प्रतिबंधों जैसे बहुत बड़े अंतराल अभी भी बने हुए हैं, जो कम विकसित राज्यों को असंगत रूप से प्रभावित करते हैं, जिससे मौजूदा असमानताएँ और बढ़ जाती हैं। समान विकास हासिल करने के लिये, सुधारों के तहत राज्यों को अधिक वित्तीय स्वायत्तता, अधिक निष्पक्ष राजस्व-साझाकरण तंत्र और व्यय नियोजन में लचीलेपन के साथ सशक्त बनाने पर ध्यान केंद्रित करना चाहिये।