भारतीय अर्थव्यवस्था

अध्याय-2 (Vol-2)

- 05 Jun 2020

- 13 min read

राजकोषीय घटनाक्रम

प्रस्तावना:

- वर्ष 2019-20 भारतीय अर्थव्यवस्था के लिये चुनौतीपूर्ण रहा है, जिसका कारण वर्ष के पूर्वार्द्ध में अनुभव की गई विकास दर की कमी है।

- राजकोषीय नीति 2019-20 की विशेषता बजट अनुमान की तुलना में कर राजस्व में मंद गति से वृद्धि रही। गैर-कर राजस्व ने इस वित्तीय वर्ष के आरंभिक आठ माह में विगत वर्ष की इसी अवधि की तुलना में काफी उच्च वृद्धि दर्ज की।

केंद्र सरकार के वित्तीय साधन:

- संघीय बजट वर्ष 2019-20 में राजकोषीय घाटे को 7,03,760 करोड़ रुपए अर्थात् जीडीपी का 3.3% तक सीमित रखने का प्रयास किया गया है जो सरकार की कुल उधार लेने की अपेक्षाओं से प्रतिबिंबित होता है।

- राजकोषीय घाटा वर्ष 2018-19 के अंतिम वास्तविक आँकड़ों में जीडीपी का 3.4 % है।

कर राजस्व:

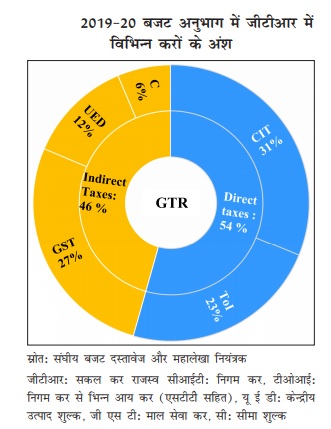

- बजट वर्ष 2019-20 में सकल कर राजस्व (GTR) का अनुमान 24.61 लाख करोड़ रुपए लगाया गया है जो जीडीपी का 11.7% है।

- इसमें वर्ष 2018-19 के संशोधित अनुमानों में 9.5% और वर्ष 2018-19 के अंतिम वास्तविक आँकड़ों में 18.3% की वृद्धि हुई है।

- प्रत्यक्ष कर में मुख्यतः कारपोरेट एवं वैयक्तिक आयकर शामिल है जो सकल कर राजस्व का लगभग 54% है।

- वहीं दूसरी तरफ अप्रत्यक्ष कर में वर्ष 2018-19 के राजस्व व्यय की तुलना में 7.3% और अंतिम वास्तविक आँकड़ों की तुलना में 20.6% वृद्धि होने की संभावना जताई गई है।

- वर्ष 2019-20 में बजट अनुमान (Budget Estimate- BE) में प्रत्यक्ष कर का अंश जीडीपी का 6.3% अनुमानित किया गया, उपरोक्त चित्र में प्रदर्शित मुख्य करों के संदर्भ में जीडीपी के रुझान से पता चलता है।

- विगत कुछ वर्षों में कोर्पोरेट एवं वैयक्तिक आयकर में सुधार हुआ है। बेहतर कर प्रशासन, TDS के विस्तार, प्रति कर चोरी के उपाय और प्रभावी कर प्रदाताओं के आधार में बढ़ोतरी ने प्रत्यक्ष कर को बढ़ाने में योगदान दिया है।

- जीएसटी प्रशासन में अप्रत्यक्ष कर फाइल करने वालों की संख्या में बढ़ोतरी से कर संग्रह में सुधार हुआ है।

- वर्ष 2019-20 के दौरान (नवंबर माह तक) केंद्र की निवल कर प्राप्ति 7.51 लाख करोड़ रुपए रही जो बजट अनुमान का 45.5% है।

कर भिन्न राजस्व:

- कर भिन्न राजस्व में मुख्य रूप से राज्यों एवं संघ राज्य क्षेत्रों को दिये गए ऋणों पर ब्याज, सरकारी क्षेत्र के उद्यमों से लाभांश जिसमें भारत सरकार को हस्तांतरित भारतीय रिजर्व बैंक का अधिशेष और केंद्र सरकार द्वारा प्रदत्त सेवाओं के लिये प्राप्तियाँ तथा विदेशी अनुदान शामिल हैं।

- बजट 2019-20 में 3.13 लाख करोड़ रुपए कर-भिन्न राजस्व, जीडीपी का 1.5% और 2018-19 के अंतिम वास्तविक आँकड़ों से 0.3 प्रतिशत तक बढ़ाने का लक्ष्य है।

- कर-भिन्न राजस्व के लिये वर्ष 2019-20 में बजट अनुमान के 3.3 लाख करोड़ रुपए की तुलना में नवंबर 2019 तक की वास्तविक वसूली बजट अनुमान का 74.3% रही है।

गैर-ऋण पूंजीगत प्राप्तियाँ:

- गैर-ऋण पूंजी प्राप्तियों में मुख्य रूप से ऋणों और अग्रिमों की वसूली और विनिवेश प्राप्तियाँ शामिल हैं।

- वर्ष 2019-20 बजट अनुमान में 1.20 लाख करोड़ रुपए, जीडीपी का 0.6% तक बनाए रखा गया है जिसका कारण वर्ष 2018-19 में 6.3% वृद्धि लक्ष्य निर्धारण है।

- पिछले वर्षों में ऋणों और अग्रिमों की वसूली से प्राप्तियों में कमी हुई है जो वर्ष 2019-20 बजट अनुमान में ऋण-भिन्न पूंजीगत प्राप्तियों का 12.4 % है।

- सरकार ने वर्ष 2019-20 बजट अनुमान के अनुसार विनिवेश से 1.05 लाख करोड़ रुपए की प्राप्तियाँ जुटाने का लक्ष्य रखा है।

- वर्ष 2019-20 (नवंबर माह तक) बजट अनुमान के 1.20 लाख करोड़ रूपए में वास्तविक ऋण भिन्न पूंजीगत प्राप्तियाँ 0.29 लाख करोड़ रही।

- 2019-20 बजट अनुमान में सरकारी व्यय की संरचना दर्शाती है कि रक्षा सेवाओं, वेतन, पेंशन, ब्याज भुगतान और प्रमुख सब्सिडी पर कुल व्यय का 60% से अधिक व्यय होता है।

- रक्षा मंत्रालय द्वारा रक्षा व्यय की दक्षता और उपयोज्यता सुधारने, आत्मनिर्भर बनने तथा रक्षा क्षेत्र में निजी क्षेत्र की सहभागिता को प्रोत्साहित करने के लिये अनेक उपाय किए गए हैं।

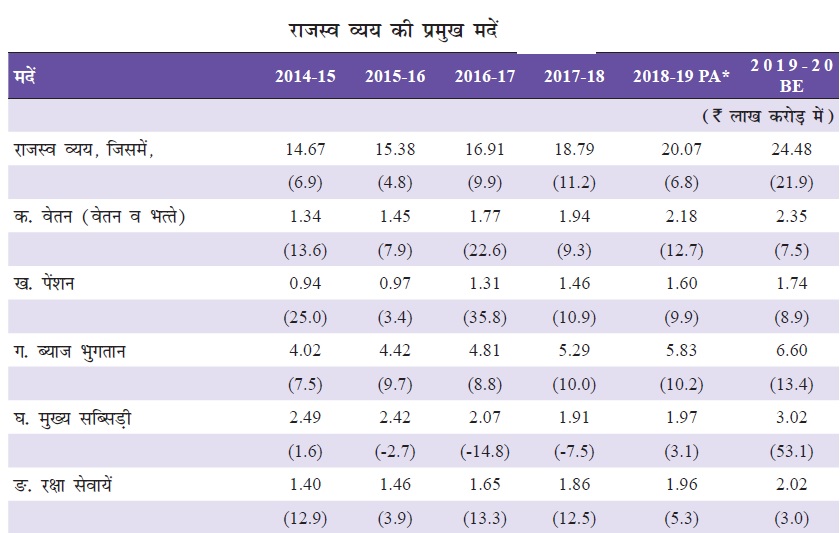

- बजट वर्ष 2019-20 में 27.86 लाख करोड़ रुपए के कुल व्यय का आकलन किया गया है जिसमें 24.48 लाख करोड़ रुपए का राजस्व व्यय और 3.39 लाख करोड़ रुपए का पूंजीगत व्यय शमिल है जो जीडीपी का क्रमशः 11.6 % और 1.6% है।

- वर्ष 2018-19 के बजट की तुलना में वर्ष 2019-20 के व्यय में बजट अनुमान का विश्लेषण करने पर पता चलता है कि केंद्र सरकार द्वारा बजटीय व्यय में वर्ष 2019-20 में जीडीपी के एक प्रतिशत की बढ़ोतरी की परिकल्पना की गई है।

- मुख्य सब्सिडियों पर व्यय जो गैर-प्रतिबद्ध राजस्व व्यय का महत्त्वपूर्ण घटक है, वर्ष 2019-20 के बजट अनुमान में जीडीपी के 1.4% तक रखा गया।

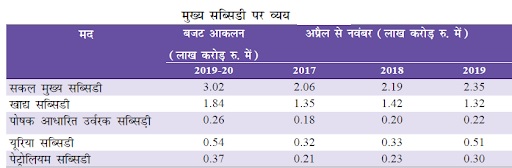

- वर्ष 2019-20 के बजट व्यय में खाद्य, उर्वरक एवं पेट्रोलियम की आवश्यकताओं पर 3.2 लाख करोड़ की सब्सिडी अनुमानित है।

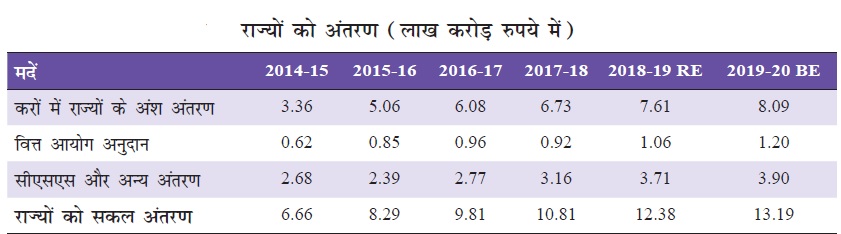

राज्यों को अंतरण:

- वर्ष 2015-20 हेतु चौदहवें वित्त आयोग ने देश में राजकोषीय संघवाद को मजबूत करने के लिये परिवर्तन किये। इसके फलस्वरूप राज्यों ने अपनी आवश्यकताओं के अनुसार बड़े कोष अंतरण के साथ-साथ कोष का उपयोग करने के लिये अधिक स्वायत्तता प्राप्त की है।

- राज्यों की निधियों के अंतरण में अनिवार्य रूप से तीन घटक शामिल होते हैं-

- राज्यों को हस्तांतरित किए गए केंद्रीय करों में राज्यों की हिस्सेदारी।

- वित्त आयोग द्वारा प्रस्तावित अनुदान।

- केंद्रीय प्रायोजित योजनाएँ एवं अन्य अंतरण।

वर्ष 2019-20 बजट अनुमान में (नवंबर 2019 तक) का राजकोषीय परिणाम:

- नियंत्रक एवं महालेखाकार द्वारा जारी अप्रैल से नवंबर 2019 का लेखांकन यह दर्शाता है कि नवंबर 2019 के अंत में सरकार का राजकोषीय घाटा पिछले वर्ष की संगत अवधि के समान ही बजट अनुमान का 114.8% था।

- केंद्र को प्राप्त निवल कर राजस्व में वर्ष 2018-19 के अंतिम आँकड़ों की तुलना में वर्ष 2019-20 बजट अनुमानों में 25% से अधिक वृद्धि होने की परिकल्पना की गई थी।

- अप्रैल-नवंबर 2019 के दौरान यह वृद्धि 2.6 % रही जो पिछले वर्ष की इस संगत अवधि की लगभग आधी थी।

- वर्ष 2019-20 के पहले 8 महीनों के दौरान वर्ष 2018-19 के इन्ही महीनों में GTR के 7.1% की वृद्धि की तुलना में 0.8% की गिरावट दर्ज की गई।

- प्रत्यक्ष करों के अंतर्गत व्यक्तिगत आय कर में 7% की वृद्धि दर्ज की गई जबकि कॉर्पोरेट कर में चालू वित्त वर्ष के पहले आठ महीनों के दौरान नकारात्मक गिरावट दर्ज की गई।

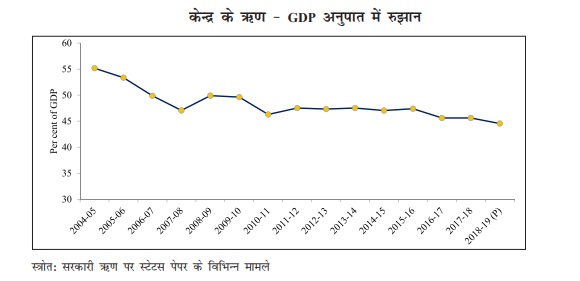

केंद्र सरकार का ऋण:

- केंद्र सरकार की कुल देयताओं में भारत की समेकित निधि पर अनुबंधित ऋण, जो तकनीकी रूप से लोक ऋण कहलाता है, के साथ-साथ लोक लेखा की देयताएँ शामिल हैं। इन देयताओं में चालू विनिमय दर पर बाह्य ऋण (वित्तीय वर्ष के अंत में) शामिल है और इसमें राज्यों द्वारा राष्ट्रीय सामाजिक सुरक्षा कोष (National Social Security Fund- NSSF) की धनराशि से उधारी और NSSF से सार्वजनिक एजेंसियों में निवेश शामिल नहीं है, जो केंद्र सरकार के घाटे का वित्तपेाषण नहीं करता है।

- मार्च 2019 के अंत में केंद्र सरकार की कुल देयताएँ 84.7 लाख करोड़ रुपए थी और इनमें से 90% लोक ऋण था।

राज्य वित्त:

- राज्य सरकारों के 2019-20 के बजट आकलन के अनुसार राज्यों का स्व-कर राजस्व और गैर-कर राजस्व में क्रमशः 11.1% और 9.9% की बढ़ोतरी होने की संभावना है।

- वर्ष 2018-19 के संशोधित आकलन के संबंध में कुल व्यय में 8.4% की परिकल्पित वृद्धि के कारण राजस्व व्यय में 9.4% की वृद्धि होने की संभावना है।

- वर्ष 2019-20 में राज्यों ने जीडीपी के 2.6% के समान सकल राजकोषीय घाटे का बजट प्रस्तुत किया है, जबकि वर्ष 2018-19 का संशोधित अनुमान 2.9% रहा है और 2017-18 का संशोधित अनुमान 2.4% ही था।

सामान्य राजकीय वित्त:

- शासन के स्तर पर वित्तीय अवस्था को समझने के लिये सामान्य राजकीय वित्त का विश्लेषण करना बहुत आवश्यक है। सामान्य सरकार (केंद्र तथा राज्य) से राजकोषीय सुदृढ़ता के पथ पर अग्रसर रहने की आशा की जाती है क्योंकि सामान्य स्तर पर राजकोषीय वर्ष 2018-19 के संशोधित अनुमान में जीडीपी के 6.2% से घटकर वर्ष 2019-20 के बजट में 5.9% पर आ जाने का अनुमान लगाया गया है।

- जबकि केंद्र एवं राज्यों की सम्मिलित देयताएँ मार्च 2016 के अंत में जीडीपी के 68.5% की अपेक्षा मार्च 2019 में बढ़कर 69.8% पर पहुँच चुकी है।

भावी परिदृश्य:

- वर्ष 2020-21 राजकोषीय मोर्चे पर चुनौतियाँ लेकर आने वाला है। क्योंकि जहाँ एक ओर वैश्विक संवृद्धि में नरमी बनी रहेगी, वहीं दूसरी ओर व्यापार संबंधों में तनाव आदि जोखिम भी उत्पन्न हो रहे हैं।

- वर्ष 2019-20 के पहले 8 महीनों में अप्रत्यक्ष कर संग्रह प्रायः स्थिर रहा है। अतः केंद्र एवं राज्यों, दोनाें के राजस्व में वृद्धि के लिये जीएसटी संग्रह में उछाल आवश्यक होगा।

- व्यय के संदर्भ में सब्सिडियों, विशेषकर खाद्य सब्सिडी को युक्तियुक्त बनाना राजकोषीय क्रियाओं के लिये गुंजाइश पैदा करने में सहायक हो सकता है।

- पश्चिम एशिया में बन रहे राजनीतिक घटनाक्रम का तेल की कीमतों एवं परिणामतः पेट्रोलियम सब्सिडी पर गंभीर प्रभाव हो सकता है जिससे देश का चालू खाता घाटा भी प्रभावित होगा।