भारतीय अर्थव्यवस्था

राज्य वित्त पर RBI रिपोर्ट

- 04 Oct 2019

- 6 min read

चर्चा में क्यों?

हाल ही में भारतीय रिज़र्व बैंक ने ‘राज्य वित्त: वर्ष 2019-20 के बज़ट का अध्ययन’ (State Finances: A Study of Budgets of 2019-20) शीर्षक से रिपोर्ट जारी की है। यह एक वार्षिक प्रकाशन है जो राज्य सरकारों के वित्त की सूचना, विश्लेषण और आकलन उपलब्ध कराता है।

रिपोर्ट के प्रमुख बिंदु

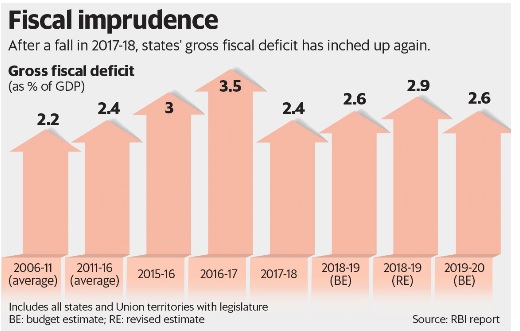

- इस रिपोर्ट में बताया गया है कि पिछले दो वर्षों (2017-18 व 2018-19) में राज्यों का सकल राजकोषीय घाटा (GFD) राजकोषीय उत्तरदायित्व और बजट प्रबंधन (Fiscal Responsibility and Budget Management-FRBM) अधिनियम द्वारा निर्धारित सीमा GDP के 3% की सीमा में रहा।

- हालाँकि यह राज्यों द्वारा पूंजीगत खर्च में तीव्र कमी के कारण संभव हुआ है।

- राज्यों का बकाया ऋण पिछले पाँच वर्षों में GDP के 25% तक बढ़ गया है, जो इसकी मध्यावधिक स्थिरता के लिये एक चुनौती है।

- FRBM समीक्षा समिति की सिफारिशों के अनुरूप इसे 20% तक लाना राज्यों की मौजूदा वित्तीय स्थिति को देखते हुए चुनौतीपूर्ण होगा।

- वर्ष 2019-20 के लिये राज्यों ने अत्यल्प राजस्व अधिशेष (Marginal Revenue Surplus) के साथ GDP के 2.6% के समेकित GFD का बजट बनाया है।

- रिपोर्ट में कहा गया है कि राज्यों द्वारा पूंजीगत व्यय (Capital Expenditure) में अत्यधिक कमी से आर्थिक विकास की गति और गुणवत्ता पर प्रतिकूल प्रभाव पड़ रहा है।

- क्योंकि राज्यों द्वारा किया गया सार्वजनिक व्यय केंद्र सरकार के खर्च की तुलना में अर्थव्यवस्था की भौतिक और सामाजिक पूंजी अवसंरचना की गुणवत्ता को अधिक प्रभावित करता है।

राज्यों के वित्त पर दबाव् के कारण

- पहला, राज्य सार्वजनिक क्षेत्र के उद्यमों के माध्यम से पूंजीगत व्यय में तेज़ी ला रहे हैं। हालाँकि राज्य इन उद्यमों की उधारियों पर गारंटी देकर इनकी सहायता करते हैं।

- लेकिन बिज़ली और परिवहन जैसे क्षेत्रों में कमज़ोर लागत वसूली तंत्र के कारण राजकोषीय जोखिम बढ़ जाते हैं।

- दूसरा, उदय योजना (UDAY Scheme) के तहत राज्यों को विद्युत वितरण कंपनियों का वृद्धिशील घाटा उठाना पड़ता है। यह पहले से ही कमज़ोर राज्य वित्त पर और दबाव डालता है।

- तीसरा, कॉरपोरेट करों में उच्च कटौती और GST संग्रह भी कम होने से राज्यों को कर अंतरण (Tax Devolution) भी प्रभावित होगा।

- इसके अलावा आयुष्मान भारत की राजकोषीय लागत को लेकर भी चिंताएँ बनी हुई हैं।

- राज्यों को अपनी राजस्व क्षमताओं को साकार करने में कम टैक्स बॉइअन्सी (Tax Buoyancy), GST की व्यवस्था के तहत कम राजस्व स्वायत्तता और एकीकृत वस्तु एवं सेवा कर (IGST) एवं अनुदानों के हस्तांतरण से जुड़ी अनिश्चितताओं जैसी समस्याओं का भी सामना करना पड़ रहा हैं।

- केंद्र अपने व्यय के वित्तपोषण के लिये उपकर और अधिभार (Cesses and Surcharges) की उगाही पर निर्भर रहा है। इन स्रोतों से अर्जित राजस्व विभाज्य कर पूल का हिस्सा नहीं बनता है और इसे राज्यों के साथ साझा नहीं किया जाता है।

- वर्ष 2019-20 में केंद्र सरकार को उपकर और अधिभार से 3.69 लाख करोड़ रुपये की आय होने की उम्मीद है जो कि उसके सकल कर राजस्व के 15% तुल्य राशि है।

- इसका अर्थ है कि सकल कर राजस्व में राज्यों की हिस्सेदारी केवल 32.9% ही रह जाएगी।

- इसके अलावा केंद्र ने 15वें वित्त आयोग को रक्षा और आंतरिक सुरक्षा के लिये भी धन आवंटन करने की संभावना पर विचार करने को कहा है। इसे राज्यों के हिस्से में आने वाली राशि में कटौती से पूरा किये जाने की संभावना है।

दबाव कम करने हेतु रणनीति

- राज्यों को केवल कर दरों में वृद्धि के बजाय अधिकतम दक्षता सुनिश्चित करने के लिये राजस्व संग्रहण को बढ़ाने की दिशा में प्रयास करने की आवश्यकता है।

- जब तक राजस्व में वृद्धि नहीं होगी, राज्यों को बाध्य होकर पूंजीगत व्यय में कटौती करनी होगी जो आर्थिक मंदी को बढ़ावा देगा। इस तरह राजस्व में कमी का दुष्चक्र शुरू हो जाता है।

- इस परिदृश्य में राज्यों को संसाधन जुटाने पर ध्यान देना चाहिये।

- लेकिन कर राजस्व बढ़ाने की सीमाओं के मद्देनज़र उन्हें बिजली और सिंचाई से संबंधित अपनी टैरिफ नीतियों की समीक्षा करने की आवश्यकता है।

- इन सेवाओं पर तार्किक उपयोगकर्त्ता शुल्क लगाकर गैर-कर राजस्व बढ़ाने पर ध्यान देना चाहिये।

- राज्यों को कर आधार का विस्तार करने के लिये धीरे-धीरे GST डेटाबेस का उपयोग करने पर भी ध्यान देना चाहिये।