शासन व्यवस्था

प्राथमिक कृषि ऋण समितियाँ

- 10 Feb 2023

- 13 min read

प्रिलिम्स के लिये:PACS का डिजिटलीकरण, DBT, ISS, PMFBY, आत्मनिर्भर भारत। मेन्स के लिये:PACS का महत्त्व और मुद्दे। |

चर्चा में क्यों?

हाल ही में केंद्रीय बजट 2023 में अगले पाँच वर्षों में 63,000 प्राथमिक कृषि ऋण समितियों (Primary Agricultural Credit Societies- PACS) के डिजिटलीकरण हेतु 2,516 करोड़ रुपए की घोषणा की गई है।

PACS का डिजिटलीकरण:

- इसका उद्देश्य उनके संचालन में अधिक पारदर्शिता और जवाबदेही लाना, साथ ही उन्हें अपने व्यवसाय में विविधता लाने के साथ अधिक गतिविधियों को करने में सक्षम बनाना है।

- इसका उद्देश्य PACS को प्रत्यक्ष लाभ अंतरण (Direct Benefit Transfer- DBT), ब्याज अनुदान योजना (Interest Subvention Scheme- ISS), फसल बीमा योजना (PMFBY), उर्वरक और बीज जैसे विभिन्न इनपुट सेवाएँ प्रदान करने हेतु नोडल केंद्र बनने में मदद करना है।

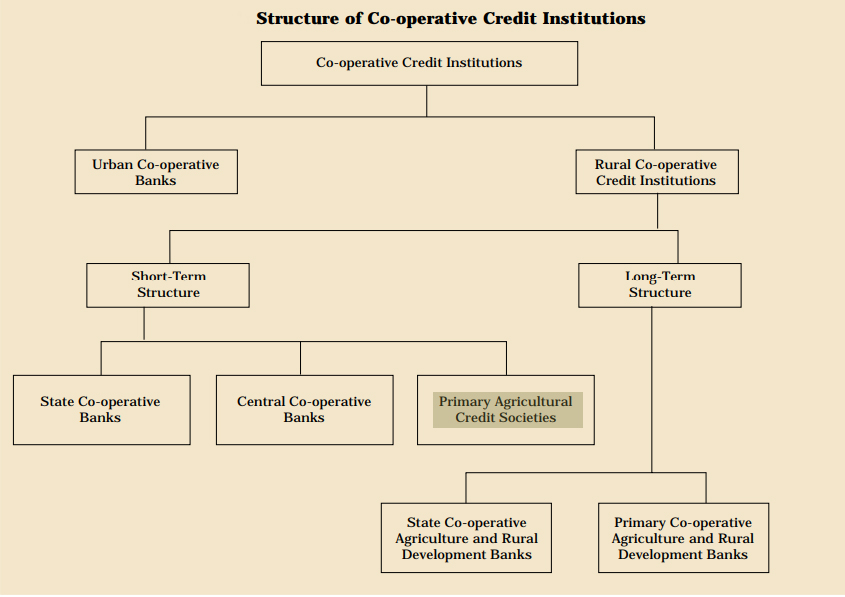

प्राथमिक कृषि ऋण समितियाँ:

- परिचय:

- PACS ग्राम स्तर की सहकारी ऋण समितियाँ हैं जो राज्य स्तर पर राज्य सहकारी बैंकों (State Cooperative Banks- SCB) की अध्यक्षता वाली त्रि-स्तरीय सहकारी ऋण संरचना में अंतिम कड़ी के रूप में कार्य करती हैं।

- SCB से क्रेडिट का हस्तांतरण ज़िला केंद्रीय सहकारी बैंकों (District Central Cooperative Banks- DCCB) को किया जाता है, जो ज़िला स्तर पर काम करते हैं। ज़िला केंद्रीय सहकारी बैंक PACS के साथ काम करते हैं, साथ ही ये सीधे किसानों से जुड़े हैं।

- PACS विभिन्न कृषि और कृषि गतिविधियों हेतु किसानों को अल्पकालिक एवं मध्यम अवधि के कृषि ऋण प्रदान करते हैं।

- पहला PACS वर्ष 1904 में बनाया गया था।

- PACS ग्राम स्तर की सहकारी ऋण समितियाँ हैं जो राज्य स्तर पर राज्य सहकारी बैंकों (State Cooperative Banks- SCB) की अध्यक्षता वाली त्रि-स्तरीय सहकारी ऋण संरचना में अंतिम कड़ी के रूप में कार्य करती हैं।

- स्थिति:

- भारतीय रिज़र्व बैंक द्वारा 27 दिसंबर, 2022 को प्रकाशित एक रिपोर्ट में PACS की संख्या 1.02 लाख बताई गई है। मार्च 2021 के अंत में इनमें से केवल 47,297 लाभ की स्थिति में थे।

PACS का महत्त्व:

- ऋण तक पहुँच:

- PACS लघु किसानों को ऋण तक पहुँच प्रदान करती है, जिसका उपयोग वे अपने खेतों के लिये बीज, उर्वरक और अन्य इनपुट खरीदने के लिये कर सकते हैं। इससे उन्हें अपने उत्पादन में सुधार करने एवं अपनी आय बढ़ाने में मदद मिलती है।

- वित्तीय समावेशन:

- PACS उन ग्रामीण क्षेत्रों में वित्तीय समावेशन को बढ़ाने में मदद करती है, जहाँ औपचारिक वित्तीय सेवाओं तक पहुँच सीमित है। वे उन किसानों को बुनियादी बैंकिंग सेवाएँ प्रदान करते हैं, जैसे- बचत और ऋण खाते, जिनकी औपचारिक बैंकिंग सेवाओं तक पहुँच नहीं है।

- सुविधाजनक सेवाएँ:

- PACS अक्सर ग्रामीण क्षेत्रों में स्थित होती हैं, जो किसानों हेतु सेवाओं तक पहुँच को सुविधाजनक बनाती हैं। यह महत्त्वपूर्ण है क्योंकि कई किसान शहरी क्षेत्रों में उपलब्ध बैंकों की वित्तीय सेवाओं का उपयोग करने में असमर्थ हैं।

- PACS में कम समय में न्यूनतम कागज़ी कार्रवाई के साथ ऋण देने की क्षमता है।

- बचत संस्कृति को बढ़ावा:

- PACS किसानों को पैसे बचाने के लिये प्रोत्साहित करती है, जिसका उपयोग उनकी आजीविका में सुधार करने और उनके खेतों में निवेश करने के लिये किया जा सकता है।

- ऋण अनुशासन को बेहतर बनाना:

- समय पर अपने ऋण चुकाने के लिये किसानों के बीच PACS ऋण अनुशासन को बढ़ावा देती है। यह डिफाॅल्ट के ज़ोखिम को कम करने में मदद करता है, जो ग्रामीण वित्तीय क्षेत्र में एक बड़ी चुनौती हो सकती है।

PACS से संबंधित मुद्दे:

- अपर्याप्त कवरेज:

- हालाँकि भौगोलिक रूप से सक्रिय PACS 5.8 गाँवों में से लगभग 90% को कवर करती हैं लेकिन देश के कुछ हिस्से, खासकर पूर्वोत्तर में यह कवरेज़ बहुत कम है।

- इसके अलावा सदस्यों के रूप में कवर की गई ग्रामीण आबादी सभी ग्रामीण परिवारों का केवल 50% है।

- अपर्याप्त संसाधन:

- PACS के संसाधनों की ग्रामीण अर्थव्यवस्था की लघु और मध्यम अवधि की ऋण आवश्यकताओं के संदर्भ में बहुत अधिक अपर्याप्तता है।

- यहाँ तक कि इन अपर्याप्त निधियों का बड़ा हिस्सा उच्च वित्तपोषण एजेंसियों से आता है, न कि समितियों के स्वामित्त्व वाले फंडों या उनके द्वारा जमा संग्रहण के माध्यम से।

- अतिदेय और NPAs:

- अधिक मात्रा में बकाया राशि (अतिदेय) PACS के लिये एक बड़ी समस्या बन गई है।

- RBI की रिपोर्ट के अनुसार, PACS ने 1,43,044 करोड़ रुपए के ऋण और 72,550 करोड़ रुपए के NPA की सूचना दी थी। महाराष्ट्र में PACS की संख्या 20,897 है जिनमें से 11,326 नुकसान में हैं।

- वे ऋण योग्य धन के संचलन पर अंकुश लगाते हैं, उधार लेने के साथ-साथ समाजों की उधार देने की शक्ति को कम करते हैं और भुगतान न करने वाले देनदारों को नकारात्मक पहचान देते हैं।

आगे की राह

- एक सदी से भी अधिक पुराने इन संस्थानों को नीतिगत प्रोत्साहन मिलना चाहिये और अगर ऐसा हुआ तो ये भारत सरकार के आत्मनिर्भर भारत के साथ-साथ वोकल फॉर लोकल के विज़न में एक प्रमुख स्थान बना सकते हैं, क्योंकि इनमें एक आत्मनिर्भर गाँव की अर्थव्यवस्था में महत्त्वपूर्ण भूमिका निभाने की क्षमता है।

- PACS ने ग्रामीण वित्तीय क्षेत्र में एक महत्त्वपूर्ण भूमिका निभाई है तथा भविष्य में और भी बड़ी भूमिका निभाने की क्षमता रखती है।

- इसके लिये PACS को अधिक कुशल, वित्तीय रूप से सतत् और किसानों के लिये सुलभ बनाए जाने की आवश्यकता है।

- साथ ही यह सुनिश्चित करने के लिये नियामक ढाँचे को मज़बूत किया जाना चाहिये कि PACS प्रभावी रूप से शासित हों और किसानों की ज़रूरतों को पूरा करने में सक्षम हों।

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्न:प्रिलिम्स:प्रश्न. निम्नलिखित कथनों पर विचार कीजिये: (2020)

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (A) केवल 1 उत्तर: (B) प्रश्न. भारत में 'शहरी सहकारी बैंकों' के संदर्भ में निम्नलिखित कथनों पर विचार कीजिये: (2021)

उपर्युक्त कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 उत्तर: (b)

मेन्स:प्रश्न. "गाँवों में सहकारी समिति को छोड़कर ऋण संगठन का कोई भी ढाँचा उपयुक्त नहीं होगा।" - अखिल भारतीय ग्रामीण ऋण सर्वेक्षण। भारत में कृषि वित्त की पृष्ठभूमि में इस कथन पर चर्चा कीजिये। कृषि वित्त प्रदान करने वाली वित्त संस्थाओं को किन बाधाओं और कसौटियों का सामना करना पड़ता है? ग्रामीण सेवार्थियों तक बेहतर पहुँच और सेवा के लिये प्रौद्योगिकी का किस प्रकार उपयोग किया जा सकता है?” (2014) |