भारतीय अर्थव्यवस्था

ईज 2.0 सूचकांक

- 10 Sep 2020

- 11 min read

प्रिलिम्स के लिये:ईज 2.0 सूचकांक, भारतीय बैंक संघ मेन्स के लिये:सरकार द्वारा बैंकिंग क्षेत्र में सुधारों से जुड़े प्रयास |

चर्चा में क्यों?

हाल ही में केंद्रीय वित्त मंत्री द्वारा ‘ईज़ 2.0 बैंकिंग सुधार सूचकांक’ (EASE 2.0 Banking Reforms Index) में अच्छा प्रदर्शन करने वाले सार्वजनिक क्षेत्र के बैंकों (Public Sector Banks- PSBs) को सम्मानित किया गया।

प्रमुख बिंदु:

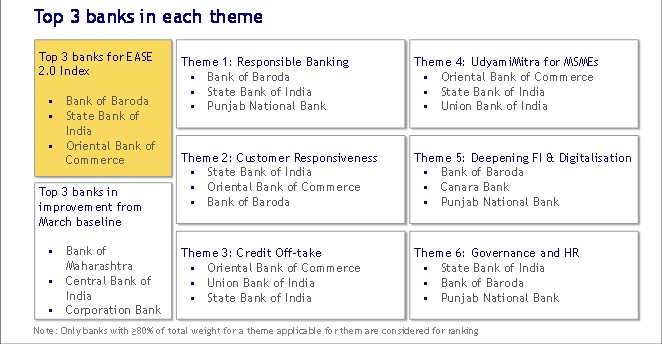

- EASE2.0 सूचकांक में ‘सर्वश्रेष्ठ प्रदर्शन करने वाले बैंकों’ में पहले तीन स्थानों पर क्रमशः बैंक ऑफ बड़ौदा, भारतीय स्टेट बैंक और ओरिएंटल बैंक ऑफ कॉमर्स (पंजाब नेशनल बैंक में विलय से पूर्व) को सम्मानित किया गया।

- ‘सुधार दर्ज करने’ (Top Improver) की श्रेणी में शीर्ष के तीन बैंकों में ‘बैंक ऑफ महाराष्ट्र’, ‘सेंट्रल बैंक ऑफ इंडिया’ और कॉर्पोरेशन बैंक (यूनियन बैंक ऑफ इंडिया में विलय से पूर्व) को क्रमशः पहला,दूसरा और तीसरा स्थान प्राप्त हुआ।

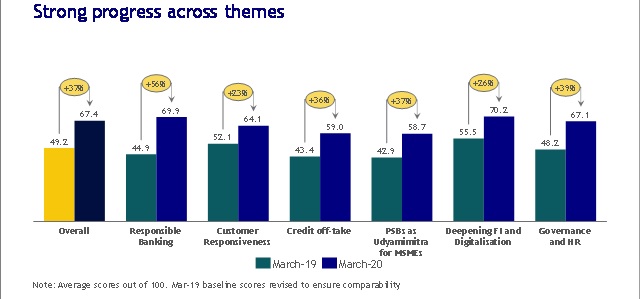

- मार्च 2019 और मार्च 2020 के बीच सार्वजनिक क्षेत्र के बैंकों के प्रदर्शन में 37%की वृद्धि देखी गई है साथ ही इसी दौरान PSBs का औसत ईज़ सूचकांक स्कोर 49.2 से बढ़कर 67.4 (100 में से) हो गया है।

- इस दौरान ईज़ सुधार एजेंडे के छह विषयों में बैंकों द्वारा उल्लेखनीय प्रगति देखने को मिली है, जिसमें से सबसे अधिक सुधार ‘ज़िम्मेदार बैंकिंग', 'प्रशासन एवं एचआर', 'एमएसएमई के लिये उद्यमी मित्र के रूप में PSBs' (PSBs as Udyamimitra for MSMEs) और 'ऋण वितरण' जैसे विषयों में देखने को मिला है।

- इस अवसर पर केंद्रीय वित्त मंत्री ने ईज़ सुधारों के तहत सार्वजनिक क्षेत्र के बैंकों द्वारा शुरू की गई डोर स्टेप बैंकिंग सुविधा का उद्घाटन किया।

‘ईज़ बैंकिंग सुधार सूचकांक’ (EASE Banking Reforms Index):

- ईज़ (Enhanced Access and Service Excellence-EASE) सूचकांक ‘भारतीय बैंक संघ’ (Indian Banks’ Association-IBA) और बाॅस्टन कंसल्टिंग ग्रुप (Boston Consulting Group- BCG) के सहयोग से तैयार किया जाता है।

- ईज़ सुधारों (EASE Reforms) का उद्देश्य सार्वजनिक क्षेत्र के बैंकों (Public Sector Banks) में संस्थागत रूप से स्पष्ट एवं स्मार्ट बैंकिंग प्रणाली को लागू करना है।

- ईज़ बैंकिंग सुधार सूचकांक की शुरुआत वर्ष 2018 में की गई थी।

- ईज़ 2.0 में 6 विषयों (जिम्मेदार बैंकिंग, ग्राहक जवाबदेही, उद्दयममित्र के रूप में पीएसबी, गहन वित्तीय समावेशन, ऋण वितरण प्रशासन एवं एचआर) को शामिल किया गया था।

प्रमुख सुधार और उपलब्धियाँ (मार्च 2018 से मार्च 2020 के बीच) :

- लगभग 4 करोड़ सक्रिय मोबाइल और इंटरनेट बैंकिंग उपभोक्ताओं के साथ मोबाइल तथा इंटरनेट बैंकिंग के माध्यम से वित्तीय लेन-देन में 140% की वृद्धि।

- डिजिटल माध्यमों से वित्तीय लेन-देन में लगभग 50% की वृद्धि।

- वर्तमान में देश के विभिन्न हिस्सों में सक्रिय बैंक कॉल सेंटर्स में तेलुगु, मराठी, कन्नड़, तमिल, मलयालम, गुजराती, बंगाली जैसी 13 क्षेत्रीय भाषाओँ में उपभोक्ताओं की समस्याओं का समाधान।

- शिकायत निवारण औसत समय लगभग 9 दिनों से घटाकर 5 दिन करने में सफलता।

- समर्पित विपणन बल और बाहरी साझेदारी के माध्यम से ग्राहक संपर्क में महत्त्वपूर्ण सुधार। समर्पित विपणन कर्मचारियों की संख्या 8,920 से बढ़कर 18,053 हो गई है।

- PSBs द्वारा लगभग 23 करोड़ मूल बचत खाता ग्राहकों को RuPay क्रेडिट कार्ड जारी किये गए हैं।

- PSBs द्वारा खाता खोलना, नकद जमा, नकद निकासी, धन हस्तांतरण जैसी 23 शाखा-समतुल्य सेवाएँ बैंक मित्रों के माध्यम से आसानी से उपलब्ध कराई गई हैं।

ऋण वितरण संबंधी सुधार:

- समर्पित सेल्सफोर्स और मार्केटिंग समझौतों के माध्यम से खुदरा और MSME ऋण वितरण में लगभग पांच गुना वृद्धि (1.5 लाख से बढ़कर 8.3 लाख ऋण)।

- खुदरा ऋण प्राप्त करने के लिये लगने वाले औसत समय में 67% कम की कमी (औसत 30 दिनों से घटाकर लगभग 10 दिन)।

- PSBs द्वारा ऋण की शीघ्र वसूली के लिये ऑनलाइन ओटीएस (OST), e-Bक्रय, ई-डीआरटी (e-DRT) जैसे डिजिटल प्लेटफॉर्म को अपनाया गया है, वर्तमान में 88% वन टाइम सेटलमेंट की निगरानी समर्पित आईटी सिस्टम के द्वारा की जाती है।

- PSBs द्वारा MSME और खुदरा क्षेत्र में डिजिटल ऋण उपलब्ध कराने के लिये psbloansin59minutes.com और ‘व्यापार प्राप्य बट्टाकरण प्रणाली’ (Trade Receivables Discounting System- TReDS) जैसे नए माध्यमों को अपनाया गया है।

- अधिकांश PSBs द्वारा सूचना प्रौद्योगिकी आधारित पूर्व चेतावनी प्रणाली (Early Warning System- EWS) को अपनाया गया है, इसके माध्यम से बैंक समय रहते दबावग्रस्त खातों (Stressed Accounts) पर कार्रवाई करने में सक्षम हुए हैं।

COVID-19 से निपटने में PSBs की भूमिका:

- COVID-19 के दौरान देश के विभिन्न हिस्सों में वित्तीय आपूर्ति को सुनिश्चित करने में PSBs ने महत्त्वपूर्ण भूमिका निभाई है।

- COVID-19 के दौरान देश के विभिन्न हिस्सों में 80,000 से अधिक बैंक शाखाएँ सक्रिय रहीं, साथ ही माइक्रो एटीएम के माध्यम से आधार सक्षम भुगतान प्रणाली (Aadhaar Enabled Payment System- AEPS) के लेन-देन में तीन गुना वृद्धि देखी गई।

- लगभग 75,000 से अधिक बैंक मित्रों के माध्यम से बैंकिंग पहुँच को बढ़ाया गया।

स्मार्ट और तकनीकी सक्षम बैंकिंग:

- PSBs द्वारा सूक्ष्म उद्यमों और ग्राहकों के लिये डिजिटल व्यक्तिगत ऋण प्रदान करने हेतु ‘ई-शिशु मुद्रा’ (eShishu Mudra) योजना की शुरुआत की गई है।

- PSBs ने फिनटेक और ई-कॉमर्स कंपनियों के साथ साझेदारी के माध्यम से ग्राहक-ज़रुरत के आधार पर ऋण सेवाओं की शुरुआत की है।

1150 × 200.jpg)

बैंकों की वित्तीय स्थिति पर ESAE सुधारों का प्रभाव:

- EASE सुधारों के लागू होने के बाद से सार्वजनिक क्षेत्र के बैंकों की सकल गैर-निष्पादित संपत्तियों की दर में गिरावट देखने को मिली है (मार्च-2018 के 68.96 लाख करोड़ रुपए से घटकर मार्च-2020 में 6.78 लाख करोड़ रुपए )।

- वित्तीय गड़बड़ियों के मामलों में गिरावट।

- वित्तीय वर्ष 2019-20 के दौरान 2.27 लाख करोड़ रुपए की रिकवरी।

- संपत्ति गुणवत्ता में सुधार [सकल एनपीए अनुपात 7.97% (मार्च 2018) से घटकर 3.75% (मार्च 2020) हो गया]।

- शीघ्र सुधारात्मक कार्रवाई (Prompt Corrective Action-PCA) ढाँचे के तहत कुल PSBs की संख्या घटकर मात्र 3 रह गई।

डोरस्टेप बैंकिंग सेवा (Doorstep Banking Service):

- केंद्रीय वित्त मंत्री द्वारा इस अवसर पर ईज़ सुधारों के तहत डोरस्टेप बैंकिंग सेवा का अनावरण भी किया गया।

- डोरस्टेप बैंकिंग सेवा के तहत ग्राहकों को कॉल सेंटर, वेब पोर्टल या मोबाइल एप के माध्यम से उनके घर तक बैंकिंग सेवाएँ उपलब्ध कराई जाएंगी।

- इसके तहत वर्तमान में केवल गैर-वित्तीय सेवाएँ, जैसे-चेक/डिमांड ड्राफ्ट, आयकर रिटर्न/ जीएसटी चालान, खाता विवरण, गैर-व्यक्तिगत चेक बुक की डिलीवरी, डिमांड ड्राफ्ट, सावधि जमा रसीद की डिलीवरी आदि उपलब्ध कराई जाएंगी।

- वित्तीय सेवाओं की शुरुआत अक्टूबर 2020 से की जाएगी।

- ये सेवाएँ देश भर के 100 केंद्रों पर चयनित सेवा प्रदाताओं द्वारा तैनात डोरस्टेप बैंकिंग एजेंटों द्वारा प्रदान की जाएंगी।

- सार्वजनिक क्षेत्र के बैंकों के ग्राहक बहुत ही कम शुल्क पर इन सेवाओं का लाभ उठा सकेंगे।

निष्कर्ष :

ईज़ सुधारों के माध्यम से पिछले कुछ वर्षों में बैंकिंग क्षेत्र में महत्त्वपूर्ण प्रगति देखने को मिली है। किसी भी देश के विकास में बैंकों की भूमिका बहुत ही महत्त्वपूर्ण होती है। नवीन तकनीकों और स्थानीय भाषा के प्रयोग को बढ़ावा देकर अधिक-से-अधिक लोगों को बैंकिंग प्रणाली से जोड़ने का प्रयास किया जाना चाहिये।