स्टार्टअप्स के लिये कॉर्पोरेट गवर्नेंस

प्रिलिम्स के लिये:कॉर्पोरेट गवर्नेंस, सेबी, भारतीय उद्योग परिसंघ (CII), स्टार्टअप। मेन्स के लिये:कॉर्पोरेट गवर्नेंस, भारत में व्यापार से संबंधित मुद्दे, भारतीय स्टार्टअप पारिस्थितिकी तंत्र, चुनौतियाँ और अवसर। |

स्रोत: इकॉनोमिक् टाइम्स

चर्चा में क्यों?

हाल ही में भारतीय उद्योग परिसंघ (Confederation of Indian Industry - CII) ने स्टार्टअप्स के लिये एक कॉर्पोरेट गवर्नेंस चार्टर लॉन्च किया है, जिसमें एक स्व-मूल्यांकन स्कोरकार्ड भी शामिल है।

- यह उस अवधि के दौरान हुआ है जब Byju’s, BharatPe और Zilingo जैसी कंपनियों ने पिछले 12-18 महीनों में शासन मानदंडों के विषय में चिंता व्यक्त की है।

चार्टर के प्रमुख प्रावधान क्या हैं?

चार्टर स्टार्टअप्स के लिये कॉर्पोरेट गवर्नेंस के लिये सुझाव प्रदान कर स्टार्टअप के विभिन्न चरणों के लिये उपयुक्त दिशानिर्देश प्रदान करेगा, जिसका लक्ष्य शासन प्रथाओं को बढ़ाना है।

- भारत में कॉर्पोरेट गवर्नेंस नियमों, प्रथाओं और प्रक्रियाओं का एक समूह है जिसके द्वारा एक कंपनी निर्देशित तथा नियंत्रित होती है।

- स्व-मूल्यांकनात्मक गवर्नेंस स्कोरकार्ड:

- चार्टर में एक ऑनलाइन स्व-मूल्यांकनात्मक गवर्नेंस स्कोरकार्ड शामिल है जिसका उपयोग स्टार्टअप अपनी वर्तमान शासन स्थिति और समय के साथ इसके सुधार का मूल्यांकन करने के लिये कर सकते हैं।

- यह स्टार्टअप्स को अपनी शासन प्रगति को मापने की अनुमति देगा, समय-समय पर स्कोरकार्ड के आधार पर मूल्यांकन किये गए स्कोर परिवर्तन के साथ शासन प्रथाओं में सुधार का संकेत मिलेगा।

- चार्टर में एक ऑनलाइन स्व-मूल्यांकनात्मक गवर्नेंस स्कोरकार्ड शामिल है जिसका उपयोग स्टार्टअप अपनी वर्तमान शासन स्थिति और समय के साथ इसके सुधार का मूल्यांकन करने के लिये कर सकते हैं।

- स्टार्टअप हेतु मार्गदर्शन के 4 प्रमुख चरण:

- आरंभिक चरण में: स्टार्टअप का केंद्र बिंदु इनके गठन पर होगा:

- बोर्ड का गठन,

- अनुपालन निगरानी,

- लेखांकन, वित्त, बाह्य लेखापरीक्षा, संबंधित-पक्ष लेनदेन के लिये नीतियाँ और

- संघर्ष समाधान तंत्र की स्थापना

- प्रगति चरण में: स्टार्टअप अतिरिक्त रूप से निम्नलिखित पर ध्यान केंद्रित कर सकता है:

- प्रमुख व्यावसायिक मेट्रिक्स की निगरानी करना,

- आंतरिक नियंत्रण बनाये रखना,

- निर्णय लेने के पदानुक्रम को परिभाषित करना और

- एक लेखापरीक्षा समिति का गठन.

- विकास चरण हेतु: केंद्र इस पर होगा:

- किसी संगठन के दृष्टिकोण, मिशन, आचार संहिता, संस्कृति और नैतिकता के प्रति हितधारक जागरूकता का निर्माण करना,

- बोर्ड में विविधता व समावेशन सुनिश्चित करना, तथा

- कंपनी अधिनियम 2013 और अन्य लागू कानूनों तथा विनियमों के अनुसार, वैधानिक आवश्यकताओं को पूर्ण करना।

- सार्वजनिक मंच पर: स्टार्टअप का ध्यान इन केंद्र इस पर होगा:

- विभिन्न समितियों की कार्यप्रणाली की निगरानी के संदर्भ में अपने गवर्नेंस का विस्तार करना,

- धोखाधड़ी की रोकथाम और पता लगाने पर ध्यान केंद्रित करना,

- सूचना विषमता को न्यूनतम करना,

- बोर्ड के प्रदर्शन का मूल्यांकन करनाI

- आरंभिक चरण में: स्टार्टअप का केंद्र बिंदु इनके गठन पर होगा:

- मूल्यांकन: व्यवसायों का मूल्यांकन यथासंभव यथार्थवादी रखा जाना चाहिये।

- स्टार्टअप अल्पकालिक मूल्यांकन के बजाय दीर्घकालिक मूल्य निर्माण हेतु प्रयास कर सकते हैं।

- दीर्घकालिक लक्ष्य: व्यावसायिक इकाई की ज़रूरतों को उसके निर्माता या संस्थापकों की व्यक्तिगत ज़रूरतों से अलग रखा जाना चाहिये, संस्थापकों, प्रमोटरों और मूल निवेशकों की आवश्यकताएँ एवं महत्त्वाकांक्षाएँ भी कंपनी के दीर्घकालिक उद्देश्यों के अनुरूप होनी चाहिये।

- अलग कानूनी संस्थाः स्टार्टअप को एक अलग कानूनी इकाई के रूप में बनाए रखा जाना चाहिये, जिसमें संगठन की संपत्ति संस्थापकों की संपत्ति से अलग हो।

स्टार्टअप क्या है?

- परिचय:

- उद्योग और आंतरिक व्यापार संवर्द्धन विभाग (Department for Promotion of Industry and Internal Trade - DPIIT) के अनुसार, मान्यता के लिये पात्रता प्राप्त करने हेतु, एक स्टार्टअप को निम्नलिखित मानदंडों को पूरा करना होगा:

- उसे स्थापना के बाद से व्यवसाय में दस वर्षों से अधिक समय न हुआ हो।

- एक प्राइवेट लिमिटेड कंपनी, एक पंजीकृत साझेदारी फर्म, अथवा एक सीमित देयता भागीदारी के रूप में पंजीकृत होनी चाहिये।

- कंपनी का वार्षिक कारोबार किसी भी वित्तीय वर्ष में 100 करोड़ रुपए से अधिक नहीं होना चाहिये।

- स्टार्ट-अप को पहले से मौज़ूद व्यवसाय को विभाजित करके अथवा पुनर्निर्माण करके न बनाया गया हो।

- उद्योग और आंतरिक व्यापार संवर्द्धन विभाग (Department for Promotion of Industry and Internal Trade - DPIIT) के अनुसार, मान्यता के लिये पात्रता प्राप्त करने हेतु, एक स्टार्टअप को निम्नलिखित मानदंडों को पूरा करना होगा:

- भारत में स्टार्टअप का परिदृश्य:

- भारत के पास विश्व का तीसरा सबसे बड़ा स्टार्टअप इकोसिस्टम है और वर्ष-दर-वर्ष 12-15% की लगातार वार्षिक वृद्धि का अनुमान है।

- भारत मध्यम आय वाली अर्थव्यवस्थाओं के बीच वैज्ञानिक प्रकाशनों की गुणवत्ता और अपने विश्वविद्यालयों की गुणवत्ता में शीर्ष स्थान के साथ नवाचार गुणवत्ता में दूसरे स्थान पर है।

- मई 2023 तक के आँकड़ों के अनुसार, भारत में 108 यूनिकॉर्न हैं और उनका संयुक्त मूल्य 340.80 बिलियन अमेरिकी डॉलर है।

कॉर्पोरेट गवर्नेंस क्या है?

- परिचय:

- किसी कंपनी की नीतियों, प्रक्रियाओं और दिशानिर्देशों की प्रणाली जिसे कॉर्पोरेट गवर्नेंस के रूप में जाना जाता है, जिसका कंपनी के द्वारा ही मार्गदर्शन और नियंत्रण किया जाता है। यह सुनिश्चित करने के लिये आवश्यक है कि कंपनियों का प्रबंधन नैतिक रूप से और उनके हितधारकों के हितों को ध्यान में रखते हुए किया जाए।

- यह व्यक्तियों को उनके कृत्यों के लिये जवाबदेह बनाता है और सख्त नैतिक मानकों को कायम रखता है।

- कॉर्पोरेट गवर्नेंस के सिद्धांत:

- निष्पक्षता: निदेशक मंडल को शेयरधारकों, कर्मचारियों, विक्रेताओं और समुदायों के साथ निष्पक्षता एवं समानता का व्यवहार करना चाहिये।

- जवाबदेही: बोर्ड से कंपनी के व्यवहार पर रिपोर्ट करने और इसके संचालन के पीछे के लक्ष्यों की व्याख्या प्रदान करने की अपेक्षा की जाती है।

- पारदर्शिता: बोर्ड को यह सुनिश्चित करना चाहिये कि शेयरधारकों और अन्य हितधारकों को वित्तीय प्रदर्शन, हितों के टकराव तथा जोखिमों के बारे में समय पर, सटीक एवं स्पष्ट जानकारी प्रदान की जाए।

- जोखिम प्रबंधन: बोर्ड और प्रबंधन विभिन्न जोखिमों की पहचान करने तथा उन्हें नियंत्रित करने के लिये ज़िम्मेदार हैं।

- उन्हें इन जोखिमों का प्रबंधन करने के लिये सिफारिशों के आधार पर कार्रवाई की जानी चाहिये और संबंधित पक्षों को उनके अस्तित्व एवं स्थिति के बारे में सूचित किया जाना चाहिये।

- कॉर्पोरेट सामाजिक उत्तरदायित्व (CSR): इसमें पर्यावरण और समाज में रचनात्मक योगदान देने के साथ-साथ कॉर्पोरेट रणनीति एवं संचालन में पर्यावरण, सामाजिक तथा शासन (ESG) कारकों को शामिल करना सम्मिलित है।

- भारत में नियामक ढाँचा

- कंपनी अधिनियम, 2013

- भारतीय प्रतिभूति एवं विनिमय बोर्ड (SEBI)

- इंस्टीट्यूट ऑफ चार्टर्ड अकाउंटेंट्स ऑफ इंडिया (ICAI)

- भारतीय कंपनी सचिव संस्थान (ICSI): यह 2013 कंपनी अधिनियम के अनुसार सचिवीय मानकों (secretarial standards) को प्रकाशित करता है।

- कॉर्पोरेट गवर्नेंस से संबंधित समितियाँ:

- भारतीय उद्योग परिसंघ (CII) कॉर्पोरेट गवर्नेंस पर राष्ट्रीय टास्क फोर्स (1996):

- राहुल बजाज की अध्यक्षता में इस टास्क फोर्स ने भारतीय कंपनियों के लिये एक स्वैच्छिक आचार संहिता विकसित की।

- कुमार मंगलम बिरला समिति (1999):

- सूचीबद्ध कंपनियों के कॉर्पोरेट गवर्नेंस की एक अनिवार्य संहिता विकसित करने के लिये SEBI द्वारा इस समिति की स्थापना की गई थी।

- इस समिति की अनुशंसाओं में बोर्ड संरचना, स्वतंत्र निदेशकों, लेखापरीक्षा समितियों तथा जोखिम प्रबंधन जैसे विषयों को संबोधित किया गया।

- नरेश चंद्र समिति (2002):

- कंपनी मामलों के विभाग (DCA) द्वारा गठित इस समिति ने वैधानिक लेखापरीक्षा , लेखापरीक्षकों की स्वतंत्रता तथा स्वतंत्र निदेशकों की भूमिका से संबंधित विभिन्न कॉर्पोरेट गवर्नेंस मुद्दों की जाँच की।

- इसकी अनुशंसाओं के कारण कंपनी अधिनियम में महत्त्वपूर्ण परिवर्तन हुए।

- नारायण मूर्ति समिति (2003): SEBI द्वारा गठित इस समिति ने सूचीबद्ध कंपनियों द्वारा कॉर्पोरेट गवर्नेंस संहिता के कार्यान्वयन की समीक्षा की।

- समिति की अनुशंसाओं ने संहिता को दृढ़ करने तथा इसकी प्रभावशीलता में सुधार करने में सहायता की।

- भारतीय उद्योग परिसंघ (CII) कॉर्पोरेट गवर्नेंस पर राष्ट्रीय टास्क फोर्स (1996):

- कॉर्पोरेट गवर्नेंस का महत्त्व:

- निवेशकों का विश्वास मज़बूत होता है: मज़बूत कॉर्पोरेट गवर्नेंस वित्तीय बाज़ार में निवेशकों का विश्वास बनाए रखता है, जिसके परिणामस्वरूप कंपनियां कुशलतापूर्वक और प्रभावी ढंग से पूंजी जुटा सकती हैं।

- पूंजी का अंतर्राष्ट्रीय प्रवाह: यह कंपनियों को वैश्विक पूंजी बाज़ार का लाभ उठाने में सक्षम बनाता है जिस से आर्थिक विकास में वृद्धि होती है।

- उत्पादकता में वृद्धि: यह अपव्यय, भ्रष्टाचार, जोखिम और कुप्रबंधन को भी कम करता है।

- ब्रैंड छवि: यह किसी कंपनी के ब्रैंड निर्माण और विकास में सहायता करता है। यह अंततः विदेशी संस्थागत निवेशकों (FII) और विदेशी प्रत्यक्ष निवेश (FDI) से पूंजी प्रवाह को बढ़ाता है।

- चुनौतियाँ:

- उद्देश्यपूर्ण बोर्ड सुनिश्चित करना: भारत में कंपनी मालिकों के सहयोगियों और रिश्तेदारों को बोर्ड के सदस्यों के रूप में चुना जाना सामान्य है।

- निदेशकों का प्रदर्शन मूल्यांकन: सार्वजनिक जाँच एवं नकारात्मक प्रतिक्रिया से बचने के लिये कॉर्पोरेट कंपनियाँ कभी-कभी प्रदर्शन मूल्यांकन के परिणाम को प्रदर्शित नहीं करती हैं।

- स्वतंत्र निदेशकों को हटाना: कभी-कभी, स्वतंत्र निदेशकों को प्रमोटरों द्वारा उनके पदों से सरलता से हटा दिया जाता है, यदि वे प्रमोटरों के निर्णयों का समर्थन नहीं करते हैं।

- संस्थापकों का नियंत्रण एवं उत्तराधिकार योजना: भारत में संस्थापकों की कंपनी के मामलों को नियंत्रित करने की क्षमता संपूर्ण कॉर्पोरेट गवर्नेंस प्रणाली को बाधित कर सकती है।

- विकसित अर्थव्यवस्थाओं के विपरीत, भारत में कंपनी के संस्थापक एवं कंपनी की पहचान में भेद करना कठिन हो जाता है।

भारत में कॉर्पोरेट गवर्नेंस में सुधार कैसे करें?

- नियामक ढाँचे को दृढ़ करें: कॉर्पोरेट गवर्नेंस को सर्वोत्तम अंतर्राष्ट्रीय प्रथाओं के साथ संरेखित करने के लिये नियमों का लगातार अद्यतन तथा अनुप्रयोग किया जाए।

- स्वतंत्र निदेशक एवं बोर्ड संरचना में विविधता: यह उनकी स्वायत्तता और प्रभावशीलता सुनिश्चित करता है तथा निर्णय लेने की प्रक्रियाओं में व्यापक दृष्टिकोण एवं विशेषज्ञता को दर्शाता है।

- पारदर्शिता और प्रकटीकरण: वित्तीय जानकारी, स्वामित्व संरचनाओं, संबंधित-पक्ष लेनदेन और कॉर्पोरेट गवर्नेंस प्रथाओं का समावेशी एवं समय पर प्रकटीकरण का आदेश।

- शेयरधारक अधिकार एवं सक्रियता: शेयरधारक अधिकारों को बढ़ाया जाए, जिसमें मतदान अधिकार, सूचना पहुँच एवं प्रमुख निर्णयों में भागीदारी सम्मिलित है।

- सभी हितधारकों के साथ रचनात्मक संवाद और जुड़ाव को बढ़ावा देना।

- सतत मूल्यांकन और सुधार: कॉर्पोरेट गवर्नेंस प्रथाओं के मूल्यांकन और मानदण्ड के लिये तंत्र स्थापित करना।

- हितधारकों से नियमित रूप से प्रतिपुष्टि मांगी जाए तथा तद्नुसार नीतियों और प्रक्रियाओं को अपनाया जाए।

|

दृष्टि मेन्स प्रश्न: कॉर्पोरेट गवर्नेंस क्या है? भारत में कॉर्पोरेट गवर्नेंस के लिये नियामक ढाँचे की क्या आवश्यकता है? भारत में कॉर्पोरेट गवर्नेंस में सुधार के उपाय सुझाएँ। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. जोखिम पूंजी से क्या तात्पर्य है? (2014) (a) उद्योगों को उपलब्ध कराई गई अल्पकालीन पूंजी उत्तर : (b) मेन्स:प्र1. सत्यम् कलंकपूर्ण कार्य (2009) के प्रकाश में कॉर्पोरेट शासन में पारदर्शिता, जवाबदेही को सुनिश्चित करने के लिये लाए गए परिवर्तनों पर चर्चा कीजिये। (2015) प्र2. 'शासन', 'सुशासन' और 'नैतिक शासन' शब्दों से आप क्या समझते हैं? (2016) |

राज्य कानूनों की वार्षिक समीक्षा 2023

प्रिलिम्स के लिये:बजट, लोक लेखा समिति, नियंत्रक एवं महालेखा परीक्षक, अध्यादेश, संगठित अपराध, लोकायुक्त, वस्तु एवं सेवा कर मेन्स के लिये:लोक लेखा समिति की प्रभावशीलता, बजटीय पारदर्शिता एवं जाँच, विधायी प्रक्रिया की दक्षता, गवर्नेंस और शासन सुधार |

स्रोत: द हिंदू

चर्चा में क्यों?

PRS लेजिस्लेटिव रिसर्च ने हाल ही में "राज्य कानूनों की वार्षिक समीक्षा 2023" रिपोर्ट जारी की है। इस रिपोर्ट में पूरे भारत में राज्य विधानसभाओं के कामकाज़ का गहन विश्लेषण किया गया तथा उनके प्रदर्शन के विभिन्न प्रमुख पहलुओं पर प्रकाश डाला गया।

नोट:

- PRS लेजिस्लेटिव रिसर्च, जिसे आमतौर पर PRS कहा जाता है, एक भारतीय गैर-लाभकारी संगठन है जिसे भारतीय विधायी प्रक्रिया को बेहतर जानकारी, अधिक पारदर्शी और भागीदारीपूर्ण बनाने के लिये एक स्वतंत्र अनुसंधान संस्थान के रूप में सितंबर 2005 में स्थापित किया गया था। PRS का मुख्यालय नई दिल्ली में स्थित है।

रिपोर्ट के मुख्य बिंदु क्या हैं?

- बिना चर्चा के बजट पारित होनाः

- वर्ष 2023 में 10 राज्यों द्वारा प्रस्तावित 18.5 लाख करोड़ रुपए के बजट का लगभग 40% बिना किसी बहस के अनुमोदित किया गया था।

- मध्य प्रदेश में, 3.14 लाख करोड़ रुपए के बजट का 85% बिना चर्चा के पारित किया गया, जो सूची में शीर्ष पर है।

- वर्ष 2023 में 10 राज्यों द्वारा प्रस्तावित 18.5 लाख करोड़ रुपए के बजट का लगभग 40% बिना किसी बहस के अनुमोदित किया गया था।

- वित्त मंत्री द्वारा बजट की घोषणा के बाद, यह सामान्य चर्चा के लिये चला जाता है। इसके बाद समितियों द्वारा मांगों की जाँच की जाती है।

- इसके बाद मंत्रालय के खर्च पर चर्चा और मतदान होता है।

- संसद में बजट छह चरणों से गुजरता है: प्रस्तुति, सामान्य चर्चा, जाँच, मतदान, विनियोग विधेयक पारित करना, वित्त विधेयक पारित करना।

- केरल, झारखंड और पश्चिम बंगाल क्रमशः 78%, 75% तथा 74% के साथ क्रमशः दूसरे तीसरे और चौथे स्थान पर रहे। हालाँकि, 10 राज्यों में जहाँ डेटा उपलब्ध था, 36% व्यय मांगों पर मतदान किया गया और बिना चर्चा के बजट को पारित कर दिया गया।

- यह प्रवृत्ति राज्य के वित्त की पारदर्शिता और जाँच के बारे में चिंता उत्पन्न करती है।

- लोक लेखा समिति (PAC):

- 2023 में PAC ने 24 बैठकें कीं और विचाराधीन राज्यों में औसतन 16 रिपोर्ट पेश कीं।

- 13 राज्यों में से पाँच (बिहार, दिल्ली, गोवा, महाराष्ट्र और ओडिशा) में PAC ने कोई रिपोर्ट पेश नहीं की।

- महाराष्ट्र में PAC ने पूरे वर्ष न तो कोई बैठक बुलाई और न ही कोई रिपोर्ट जारी की।

- जवाबदेही बनाए रखने में राज्यों के बीच व्यापक असमानता पर ज़ोर देने वाली 95 रिपोर्टें पेश करके तमिलनाडु सबसे आगे रहा।

- बिहार और उत्तर प्रदेश में PAC की महत्त्वपूर्ण बैठकें हुईं तथा एक भी रिपोर्ट पेश नहीं की गई।

- लोक लेखा समिति, आमतौर पर विपक्ष के नेता या विपक्ष के एक वरिष्ठ सदस्य की अध्यक्षता में, राज्य सरकारों के खातों और नियंत्रक एवं महालेखा परीक्षक, की राज्य रिपोर्टों की जाँच करती है।

- त्वरित विधायी कार्रवाई:

- 44% बिल या तो पेश किये जाने के उसी दिन, या उससे अगले दिन पारित किये गए।

- यह आँकड़ा 2022 (56%) और 2021 (44%) में देखे गए रुझान के अनुरूप है

- गुजरात, झारखंड, मिज़ोरम, पुडुचेरी और पंजाब ने सभी विधेयक उसी दिन पारित कर दिये, जिस दिन उन्हें पेश किया गया था।

- 28 राज्य विधानसभाओं में से 13 में विधेयक पेश होने के पाँच दिनों में पारित कर दिये गए।

- केरल और मेघालय को अपने 90% से अधिक बिलों को पारित करने में पाँच दिनों से अधिक का समय लगा, जो एक धीमी लेकिन संभावित रूप से अधिक विचारशील प्रक्रिया को दर्शाता है।

- 44% बिल या तो पेश किये जाने के उसी दिन, या उससे अगले दिन पारित किये गए।

- अध्यादेश:

- 20 अध्यादेशों के साथ उत्तर प्रदेश शीर्ष पर है, उसके बाद आंध्रप्रदेश (11) और महाराष्ट्र (9) आते हैं।

- अध्यादेशों में नए विश्वविद्यालयों की स्थापना, सार्वजनिक परीक्षाओं और स्वामित्व नियमों सहित कई विषयों को शामिल किया गया।

- केरल में वर्ष 2022 से 2023 तक अध्यादेशों में उल्लेखनीय कमी ऐसे उपायों की आवश्यकता और प्रभावशीलता पर प्रश्न उठाती है।

- 20 अध्यादेशों के साथ उत्तर प्रदेश शीर्ष पर है, उसके बाद आंध्रप्रदेश (11) और महाराष्ट्र (9) आते हैं।

- जब राज्य विधान सभाओं का सत्र नहीं चल रहा हो तब राज्यपाल अध्यादेश जारी करने हेतु अपनी शक्तियों का उपयोग करते हैं।

- कानून बनाने का अवलोकन:

- वर्ष 2023 में प्रत्येक राज्य ने औसतन 18 विधेयक पारित किये, बजट के लिये विनियोग विधेयकों की गिनती नहीं की।

- महाराष्ट्र 49 विधेयकों के साथ शीर्ष पर रहा जबकि दिल्ली और पुडुचेरी में केवल 2-2 विधेयक पारित हुए।

- संविधान के अनुसार, हालाँकि राज्यपाल को विधेयकों पर यथाशीघ्र सहमति देनी होती है, 59% विधेयकों को पारित होने के एक महीने के भीतर ही मंज़ूरी मिल जाती है। जबकि असम, नगालैंड और पश्चिम बंगाल जैसे राज्यों में विलंब देखा गया।

- वर्ष 2023 में प्रत्येक राज्य ने औसतन 18 विधेयक पारित किये, बजट के लिये विनियोग विधेयकों की गिनती नहीं की।

विषयों पर आधारित अन्य पारित प्रमुख कानून क्या हैं?

- स्वास्थ्य:

- राजस्थान ने मुफ्त स्वास्थ्य सेवाओं और आपातकालीन उपचार की गारंटी देते हुए स्वास्थ्य का अधिकार विधेयक, 2023 पारित किया।

- कानून एवं न्याय:

- संगठित अपराध से निपटने के लिये हरियाणा और राजस्थान ने महाराष्ट्र संगठित अपराध नियंत्रण अधिनियम, 1999 (MCOCA) के आधार पर कानून प्रस्तुत किया।

- गुजरात सार्वजनिक स्थान पर विरोध प्रदर्शन निषेध विधेयक, 2023 सार्वजनिक स्थान पर विरोध प्रदर्शन करने और आंदोलन करने पर रोक लगाता है, जिससे सार्वजनिक आंदोलन में बाधा उत्पन्न हो सकती है, सड़कें अवरुद्ध हो सकती हैं या अन्य कानून तथा व्यवस्था संबंधी समस्याएँ हो सकती हैं।

- भूमि:

- आंध्र प्रदेश ने आवंटित भूमि (स्थानांतरण का निषेध) अधिनियम, 1977 में भी संशोधन किया, जिसने भूमिहीन गरीब लोगों को खेती के लिये सरकार द्वारा सौंपी गई भूमि के हस्तांतरण पर रोक लगा दी गई।

- हिमाचल प्रदेश ने अनुमेय जोत की गणना में लैंगिक भेदभाव को दूर करने के लिये अपने हिमाचल प्रदेश भू-जोत सीमा अधिनियम, 1972 में संशोधन किया।

- श्रम एवं रोज़गार:

- राजस्थान द्वारा सामाजिक सुरक्षा और डिलीवरी कर्मियों जैसे गिग/प्लेटफॉर्म श्रमिकों के कल्याण के लिये यह कानून बनाया गया।

- राजस्थान द्वारा नये कानून के तहत न्यूनतम गारंटीयुक्त रोज़गार की व्यवस्था की गई।

- स्थानीय शासन:

- छत्तीसगढ़ ने शहरी क्षेत्रों में बेघर व्यक्तियों को पट्टे का अधिकार प्रदान करने के लिये एक कानून छत्तीसगढ़ शहरी क्षेत्रों के बेघर व्यक्तियों को पट्टा अधिकार अधिनियम, 2023 बनाया, जिसका उद्देश्य सार्वजनिक स्वास्थ्य तथा सुरक्षा मानकों को बनाए रखते हुए उनके पुनर्वास एवं पुनर्वास को सुनिश्चित करना है।

बेहतर प्रशासन और जवाबदेही हेतु कानून में सुधार कैसे किया जा सकता है?

- PAC को मज़बूत बनाना:

- बैठकों की आवृत्ति, रिपोर्टिंग आवश्यकताओं और रिपोर्टिंग समय-सीमा सहित दिशानिर्देशों एवं प्रोटोकॉल के साथ PAC संचालन को मानकीकृत किया जाना चाहिये।

- PAC प्रदर्शन की नियमित रूप से निगरानी और मूल्यांकन करने के लिये तंत्र लागू करने चाहिये। सभी व्यवस्थाओं में ठोस चर्चा और रिपोर्ट तालिकाबद्ध रूप में सुनिश्चित करके PAC सदस्यों के के समक्ष अधिक जवाबदेही को प्रस्तुत करनी चाहिये।

- त्वरित निर्णय लेना:

- राज्यपाल की सहमति के लिये समय-सीमा को निर्धारित करते हुए एक विधायी ढाँचा स्थापित किया जाए:

- यह केंद्र-राज्य संबंधों पर सरकारिया आयोग (1988) की सिफारिशों के अनुरूप है, जिसने विधेयकों पर समय पर निर्णय लेने पर ज़ोर दिया था।

- पारदर्शिता के लिये राज्यपाल को, सहमति देने में की गई देरी के लिये स्पष्ट और विशिष्ट कारण बताने का आदेश दिया जाए।

- विधायी समीक्षा:

- विधायिका में पारित होने से पूर्व बजट पर गहन चर्चा एवं बहस का समर्थन किया जाए।

- केंद्र-राज्य संबंधों पर सरकारिया आयोग ने राज्य वित्त आयोगों की भूमिका को दृढ़ करने तथा यह सुनिश्चित करने पर ज़ोर दिया है कि बजट पर विधायी चर्चाओं में उनकी अनुशंसाओं पर उचित ध्यान दिया जाए।

- विधायी कार्यप्रणाली:

- संविधान के कामकाज़ की समीक्षा के लिये राष्ट्रीय आयोग अनुशंसा करता है:

- सांसदों को लोकपाल द्वारा की गई सार्वजनिक जाँच के अधीन होना चाहिये।

- 70 से कम सदस्यों वाले राज्य विधानमंडलों को वार्षिक तौर पर न्यूनतम 50 दिनों के लिये एकत्रित होना चाहिये; तथा जिन विधानमंडलों पास अधिक सदस्य हैं उन्हें कम से कम 90 दिनों के लिये एकत्र होना चाहिये।

- राज्यसभा और लोकसभा को क्रमशः न्यूनतम 100 व 120 दिनों के लिये सत्र आयोजित करने चाहिये।

- संविधान के कामकाज़ की समीक्षा के लिये राष्ट्रीय आयोग अनुशंसा करता है:

निष्कर्ष:

- ये निष्कर्ष प्रभावी शासन सुनिश्चित करने हेतु, राज्य विधानसभाओं में पारदर्शिता एवं उत्तरदायित्व की आवश्यकता को रेखांकित करते हैं।

- राज्य स्तर पर लोकतांत्रिक सिद्धांतों एवं कुशल शासन को बनाए रखने के लिये बजटीय प्रक्रियाओं, उत्तरदायित्व, विधायी दक्षता तथा अध्यादेशों के उपयोग में असमानताओं को संबोधित करना महत्त्वपूर्ण है।

|

दृष्टि मेन्स प्रश्न: प्र. विधान सभाओं में राज्यों के बजट को जल्दबाज़ी में पारित करने की प्रवृत्ति, जैसा कि भारतीय राज्यों में 2023 के बजट पारित होने में देखा गया है, पारदर्शिता, जवाबदेही और राजकोषीय ज़िम्मेदारी को कैसे प्रभावित करती है? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. निम्नलिखित में से कौन-सी किसी राज्य के राज्यपाल को दी गई विवेकाधीन शक्तियाँ हैं? (2014)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 और 2 उत्तर: (b) प्रश्न . जब वार्षिक केंद्रीय बजट लोकसभा द्वारा पारित नहीं किया जाता है, (2011) (a) बजट को संशोधित किया जाता है और फिर से प्रस्तुत किया जाता है, उत्तर: (d) प्रश्न. केंद्र सरकार के संदर्भ में निम्नलिखित कथनों पर विचार कीजिये: (2015)

ऊपर दिये गए कथनों में से कौन-सा/से सही है/हैं? (a) केवल 1 और 2 उत्तर: (c) मेन्सप्रश्न. राज्यपाल द्वारा विधायी शक्तियों के प्रयोग के लिये आवश्यक शर्तों की चर्चा कीजिये। राज्यपाल द्वारा अध्यादेशों को विधायिका के समक्ष रखे बिना पुन: प्रख्यापित करने की वैधता पर चर्चा कीजिये। (2022) प्रश्न. “विभिन्न स्तरों पर सरकारी प्रणाली की प्रभावशीलता और शासन प्रणाली में लोगों की भागीदारी अन्योन्याश्रित हैं।” भारत के संदर्भ में उनके संबंधों की चर्चा कीजिये। (2016) प्रश्न. उदारीकरण के बाद की अवधि के दौरान बजट बनाने के संदर्भ में सार्वजनिक व्यय प्रबंधन भारत सरकार के लिये एक चुनौती है। स्पष्ट कीजिये। (2019) |

वैयक्तिक आयकर और अप्रत्यक्ष कर की बढ़ती हिस्सेदारी

|

प्रिलिम्स के लिये: आय कर, प्रत्यक्ष कर, अप्रत्यक्ष कर, जीएसटी। मेन्स के लिये:भारत में कराधान प्रणाली में सुधार, मुद्दे और चुनौतियाँ, बजट 2023। |

स्रोत: द हिंदू

चर्चा में क्यों?

सामाजिक-आर्थिक नीतियों को लेकर चल रही राजनीतिक बहस और विवादों के बीच, वित्त मंत्रालय द्वारा जारी हालिया कर डेटा भारत के कर परिदृश्य में महत्त्वपूर्ण रुझानों पर प्रकाश डालता है।

- रिपोर्ट के अनुसार, वैयक्तिक आयकर और अप्रत्यक्ष करों का संग्रह बढ़ा है, जबकि कॉर्पोरेट करों का संग्रह कम हुआ है।

रिपोर्ट के निष्कर्ष क्या हैं?

- प्रत्यक्ष कर संग्रहण में वृद्धि:

- भारत का शुद्ध प्रत्यक्ष कर संग्रह 2023-24 में 17.7% बढ़कर 19.58 लाख करोड़ रुपए तक पहुँच गया।

- इसे वैयक्तिक आयकर में वृद्धि के लिये ज़िम्मेदार ठहराया जा सकता है, जिसकी हिस्सेदारी पिछले वर्ष के 50.06% से बढ़कर 53.3% हो गई है।

- आँकड़ों से यह भी पता चलता है कि वैयक्तिक आयकर और प्रतिभूति लेनदेन कर (Securities Transaction Tax- STT) से राजस्व पिछले साल कॉर्पोरेट करों से प्राप्त राजस्व की तुलना में लगभग दोगुनी गति से बढ़ा।

- प्रतिभूति लेनदेन कर (STT) स्टॉक, डेरिवेटिव और इक्विटी-उन्मुख म्यूचुअल फंड जैसी प्रतिभूतियों की खरीद तथा बिक्री पर लगाया जाने वाला कर है।

- इसे भारत में 2004 में वित्त अधिनियम, 2004 के एक भाग के रूप में पेश किया गया था।

- STT का उद्देश्य सरकार के लिये राजस्व एकत्र करना और प्रत्येक लेनदेन पर एक सूक्ष्म कर जोड़कर सट्टा व्यापार को हतोत्साहित करना है।

- प्रत्यक्ष कर: प्रत्यक्ष कर वह कर है जिसे कोई व्यक्ति या संगठन सीधे उस इकाई को भुगतान करता है जिसने उसे लगाया है। यह एक "प्रगतिशील कर" है क्योंकि जो लोग कम कमाते हैं उन पर कम कर लगाया जाता है और कुछ लोग ठीक इसके विपरीत।

- प्रत्यक्ष करों के प्रकार :

- आयकर: यह किसी व्यक्ति या संगठन की आय पर आधारित है।

- संपत्ति कर: संपत्ति कर का निर्धारण अचल संपत्तियों (भूमि, भवन, आदि) पर किया जाता है।

- प्रत्यक्ष करों के प्रकार :

- भारत का शुद्ध प्रत्यक्ष कर संग्रह 2023-24 में 17.7% बढ़कर 19.58 लाख करोड़ रुपए तक पहुँच गया।

- कॉर्पोरेट टैक्स में गिरावट:

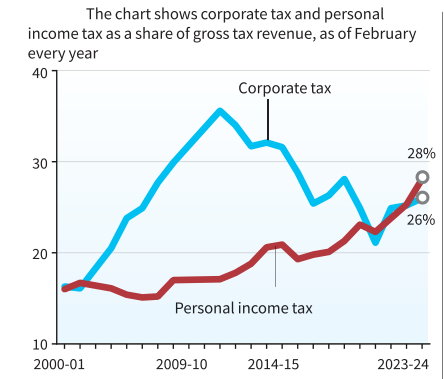

- वित्तीय वर्ष 2022-23 के समग्र कर संग्रह में कॉर्पोरेट कर योगदान का भाग 49.6% से घटकर 46.5% हो गया।

- कॉर्पोरेट कर का अर्थ, सरकारी संस्थाओं द्वारा कंपनियों द्वारा प्राप्त लाभ पर लगाया गया कर है। ये कर सामान्यतः विभिन्न कटौतियों एवं क्रेडिट के लेखांकन के उपरांत कंपनी की प्राप्त शुद्ध आय पर आधारित होते हैं।

- कॉर्पोरेट कर का भाग घट रहा है, जबकि व्यक्तिगत आयकर का भाग बढ़ रहा है।

- वित्त वर्ष 2019 के उपरांत कॉरपोरेट टैक्स में भारी गिरावट का श्रेय सितंबर 2019 में सत्तारूढ़ सरकार द्वारा प्रारंभ की गई गहन कॉरपोरेट टैक्स कटौती को दिया जा सकता है।

- फरवरी 2024 तक, दोनों करों के बीच का अंतर और अधिक बढ़ गया, आयकर एक नया कीर्तिमान स्थापित करते हुए सकल कर का 28% था तथा कॉर्पोरेट कर 26% रहा।

- वित्तीय वर्ष 2022-23 के समग्र कर संग्रह में कॉर्पोरेट कर योगदान का भाग 49.6% से घटकर 46.5% हो गया।

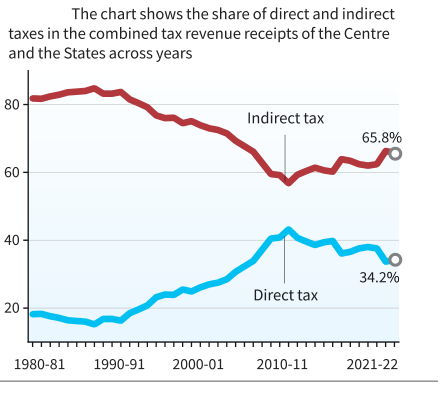

- प्रत्यक्ष करों के भाग में कमी तथा अप्रत्यक्ष करों के भाग में वृद्धि:

- अप्रत्यक्ष कर में केंद्रीय उत्पाद शुल्क और वस्तु एवं सेवा कर सम्मिलित है। इस कर को "प्रतिगामी" कर माना जाता है क्योंकि इस कर में सभी उपभोक्ता उनकी आय के स्तर की परवाह किये बिना, समान राशि का भुगतान करते हैं।

- अप्रत्यक्ष करों का भाग जो 1980 के दशक से लगातार गिर रहा था, 2010-11 के बाद से बढ़ गया है।

- अप्रत्यक्ष करों की बढ़ती भागीदारी का तात्पर्य कम आय वाले व्यक्तियों पर भारी बोझ से है।

- दूसरी ओर, प्रत्यक्ष करों का भाग, जो 2010-11 तक बढ़ रहा था, उसमें हाल के वर्षों में लगातार गिरावट दर्ज़ की गई है।

- इस प्रकार, निर्धन नागरिकों और मध्यम वर्ग के लोगों पर बढ़ा हुआ कर का बोझ कुल मिलाकर व्यक्तिगत आयकर और अप्रत्यक्ष करों के बढ़ते अनुपात का परिणाम है।

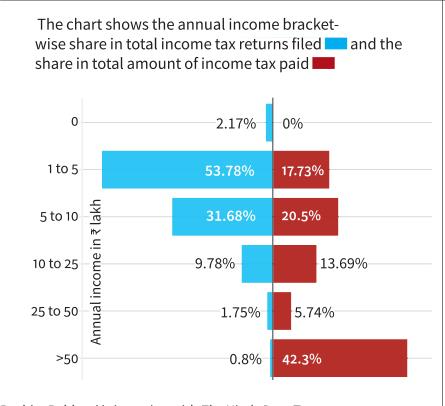

- वार्षिक आय बनाम आयकर रिटर्न के मध्य संबंध:

- व्यक्तिगत आयकर देने करने वाले अधिकांश (53.78%) व्यक्तियों की वार्षिक आय 1 लाख रुपए से लेकर 5 लाख रुपए तक है और वे भुगतान किये गए कुल आयकर में 17.73% का योगदान करते हैं।

- 50 लाख रुपए से अधिक कमाने वाले अमीर व्यक्तियों की संख्या बहुत कम (0.84%) है और भुगतान किये गए कुल आयकर में उनका हिस्सा सबसे अधिक (42.3%) है।

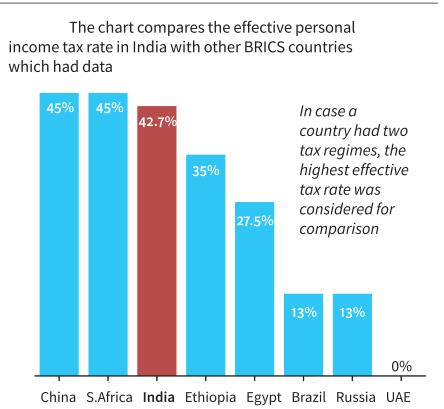

- प्रभावी व्यक्तिगत आयकर दर:

- ब्रिक्स अर्थव्यवस्थाओं के साथ भारत की तुलना से पता चलता है कि भारत में व्यक्तिगत आयकर दरें सबसे अधिक प्रभावी हैं।

- प्रभावी व्यक्तिगत आयकर दर किसी व्यक्ति की आय का वह प्रतिशत है जो वे कटौती, क्रेडिट, छूट और उनकी कर देयता को प्रभावित करने वाले अन्य कारकों को ध्यान में रखते हुए वास्तव में करों में भुगतान करते हैं।

- ब्रिक्स अर्थव्यवस्थाओं के साथ भारत की तुलना से पता चलता है कि भारत में व्यक्तिगत आयकर दरें सबसे अधिक प्रभावी हैं।

वैयक्तिक आयकर और अप्रत्यक्ष करों की बढ़ती हिस्सेदारी, चिंता का विषय क्यों है?

- आय असमानता: यदि वैयक्तिक आय कर सरकारी राजस्व का एक महत्त्वपूर्ण हिस्सा है, तो यह निम्न और मध्यम आय वाले व्यक्तियों पर असंगत रूप से आर्थिक बोझ डाल सकता है, जिससे आय असमानता बढ़ सकती है।

- ऐसा तब हो सकता है जब कर प्रणाली पर्याप्त रूप से प्रगतिशील नहीं है या यदि ऐसी कमियाँ हैं जो अमीरों को अपने उचित हिस्से का भुगतान करने से बचने की अनुमति देती हैं।

- उपभोक्ता पर बोझ: अप्रत्यक्ष कर सामान्य तौर पर प्रतिगामी होते हैं क्योंकि वे उच्च आय वाले व्यक्तियों की तुलना में कम आय वाले व्यक्तियों की आय का अधिक प्रतिशत लेते हैं।

- इससे कम आय वाले लोगों पर अत्यधिक बोझ पड़ सकता है, जिससे संभावित रूप से उपभोक्ता खर्च और आर्थिक गतिविधियों में कमी आ सकती है।

- आर्थिक दक्षता: उच्च वैयक्तिक आय कर दरें काम, बचत और निवेश को हतोत्साहित कर सकती हैं, जिसके परिणामस्वरूप अर्थव्यवस्था में संसाधनों का कम कुशल आवंटन हो सकता है।

- इसके अतिरिक्त अप्रत्यक्ष करों पर अत्यधिक निर्भरता उपभोक्ता व्यवहार को विकृत कर सकती है और बाज़ार में अक्षमताओं को उत्पन्न कर सकती है।

- कर चोरी और बचाव: जैसे-जैसे वैयक्तिक आयकर दरों में वृद्धि होती है, व्यक्तियों को अपनी कर देनदारियों को कम करने के लिये कर चोरी या बचाव रणनीतियों में शामिल होने के लिये अधिक प्रोत्साहन मिलता है।

- इससे कर प्रणाली की अखंडता कमज़ोर हो सकती है और समग्र सरकारी राजस्व प्रभावित हो सकता है।

- व्यापक आर्थिक स्थिरता: वैयक्तिक आयकर और अप्रत्यक्ष कर राजस्व पर अत्यधिक निर्भरता सरकारी वित्त को आर्थिक मंदी के प्रति संवेदनशील बना सकती है।

- मंदी या उच्च बेरोज़गारी की अवधि के दौरान, वैयक्तिक आय कर राजस्व में कमी आ सकती है, जिससे बजट घाटा या आवश्यक सेवाओं में कटौती हो सकती है।

प्रत्यक्ष कर संग्रह को बढ़ावा देने हेतु सरकार द्वारा क्या कदम उठाए गए हैं?

- स्वैच्छिक आयकर अनुपालन को प्रोत्साहन:

- विवाद से विश्वास योजना: विवाद से विश्वास योजना के तहत लंबित कर विवादों को निपटाने के लिये घोषणाएँ दर्ज़ की जाती हैं।

- इससे सरकार को समय पर राजस्व उत्पन्न करके और करदाताओं को मुकदमे की बढ़ती लागत में कमी करके लाभ होगा।

- डिजिटल लेनदेन पर ध्यान देना: सरकार नकदी-आधारित लेनदेन को हतोत्साहित करने के लिये डिजिटल भुगतान को बढ़ावा दे रही है, जिन्हें कर उद्देश्यों के लिये ट्रैक करना कठिन है।

- व्यक्तिगत आयकर हेतु: वित्त अधिनियम, 2020 ने व्यक्तियों और सहकारी समितियों को निर्दिष्ट छूट तथा प्रोत्साहन का लाभ नहीं लेने पर रियायती दरों पर आयकर का भुगतान करने का विकल्प प्रदान किया है।

- जाँच और अनुपालन उपायों में वृद्धि: कर अधिकारियों ने कर चोरों और गैर-अनुपालन करदाताओं की पहचान करने के लिये कर ऑडिट, सर्वेक्षण एवं डेटा विश्लेषण सहित जाँच व अनुपालन उपायों को तीव्र कर दिया है।

- जागरूकता और शिक्षा अभियान: सरकार कर अनुपालन को बढ़ावा देने और कर चोरी को रोकने के लिये जागरूकता एवं शिक्षा अभियान चलाती है।

- इन अभियानों का उद्देश्य करदाताओं को उनके अधिकारों एवं ज़िम्मेदारियों, गैर-अनुपालन के परिणामों और औपचारिक अर्थव्यवस्था में भाग लेने के लाभों के बारे में सूचित करना है।

- TDS/TCS के दायरे का विस्तार: कर आधार का विस्तार करने के लिये स्रोत पर कर कटौती (TDS) और स्रोत पर कर संग्रह (TCS) श्रेणियों में कई अतिरिक्त लेनदेन जोड़े गए।

- बड़ी नकद निकासी, अंतर्राष्ट्रीय धन अंतरण, लक्ज़री कार की खरीद, ई-कॉमर्स भागीदारी, उत्पाद बिक्री, रियल एस्टेट खरीद आदि इन लेनदेन के कुछ उदाहरण हैं।

- स्रोत पर कर की कटौती (TDS): करों को स्रोत पर कर की कटौती की जाना चाहिये और उस व्यक्ति (कटौतीकर्त्ता) द्वारा केंद्र सरकार के खाते में जमा किया जाना चाहिये, जिसे किसी निर्दिष्ट उद्देश्य के लिये किसी अन्य व्यक्ति (कटौतीकर्त्ता) को भुगतान करना आवश्यक है।

- स्रोत पर कर संग्रहण (TCS): यह एक अतिरिक्त राशि है जिसे विक्रेता द्वारा बिक्री के समय खरीदार से बिक्री राशि के अतिरिक्त कर के रूप में एकत्र किया जाता है और इसे सरकारी खाते में प्रेषित किया जाता है।

- बड़ी नकद निकासी, अंतर्राष्ट्रीय धन अंतरण, लक्ज़री कार की खरीद, ई-कॉमर्स भागीदारी, उत्पाद बिक्री, रियल एस्टेट खरीद आदि इन लेनदेन के कुछ उदाहरण हैं।

- ‘पारदर्शी कराधान-ईमानदार का सम्मान’ पोर्टल: इसका उद्देश्य आयकर प्रणालियों में पारदर्शिता लाना और करदाताओं को सशक्त बनाना है।

|

दृष्टि मेन्स प्रश्न: भारत में कर प्रणाली अनुपालन को कैसे बढ़ावा देती है? भारतीय कराधान प्रणाली में कुछ हालिया विकास क्या हैं? |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न. भारत में काले धन के सृजन के निम्नलिखित प्रभावों में से कौन-सा भारत सरकार की चिंता का प्रमुख कारण है? (2021) (a) स्थावर संपदा के क्रय और विलासितायुक्त आवास में निवेश के लिये संसाधनों का अपयोजन। उत्तर: (d) मेन्स:प्रश्न. कर खर्च (Tax Expenditure)का क्या अर्थ है? गृह क्षेत्र का उदहारण लेते हुए विवेचना कीजिये कि यह शासन की बजट-संबंधी नीतियों को कैसे प्रभावित करता है ? (2013) |

शारीरिक दंड

प्रिलिम्स के लिये:राष्ट्रीय बाल अधिकार संरक्षण आयोग, किशोर न्याय (बच्चों की देखभाल और संरक्षण) अधिनियम, 2015, शिक्षा का अधिकार अधिनियम, 2009 मेन्स के लिये:शारीरिक दंड का मुद्दा, शारीरिक दंड के संबंध में संवैधानिक और कानूनी प्रावधान। |

स्रोत: द हिंदू

चर्चा में क्यों?

हाल ही में तमिलनाडु स्कूल शिक्षा विभाग ने स्कूलों में शारीरिक दंड के उन्मूलन (GCEP) के लिये दिशा-निर्देश जारी किये।

- ये दिशा-निर्देश छात्रों के शारीरिक एवं मानसिक हितों की सुरक्षा पर केंद्रित हैं एवं विद्यार्थियों के किसी भी प्रकार के उत्पीड़न को रोकने करने के लिये शारीरिक दंड को समाप्त करते हैं।

दिशा-निर्देशों के मुख्य बिंदु क्या हैं?

- इन दिशा-निर्देशों का उद्देश्य शारीरिक दंड, मानसिक उत्पीड़न एवं भेदभाव को समाप्त कर विद्यार्थियों के लिये सुरक्षित एवं विकासपूर्ण वातावरण निर्मित करना है।

- GECP में विद्यार्थियों के मानसिक स्वास्थ्य की सुरक्षा करना एवं हितधारकों को राष्ट्रीय बाल अधिकार संरक्षण आयोग(NCPCR) के दिशा-निर्देशों से परिचित कराने के लिये जागरूकता शिविर आयोजित करना भी सम्मिलित है।

- GECP दिशा-निर्देशों के कार्यान्वयन की निगरानी और किसी भी मुद्दे का समाधान करने हेतु प्रत्येक स्कूल में स्कूल प्राचार्यों, अभिभावकों, शिक्षकों एवं वरिष्ठ विद्यार्थियों को सम्मिलित करते हुए निगरानी समितियों की स्थापना पर ज़ोर देता है।

- GECP ने शारीरिक दंड के विरुद्ध सकारात्मक कार्रवाइयों को भी सूचीबद्ध किया है, जिसमें बहु-विषयक हस्तक्षेप, जीवन-कौशल शिक्षा एवं बच्चों की शिकायतों के लिये तंत्र शामिल हैं।

शारीरिक दंड क्या है?

- परिचय:

- बाल अधिकारों पर संयुक्त राष्ट्र समिति द्वारा शारीरिक दंड को परिभाषित किया गया है, "कोई भी दंड जिसमें शारीरिक बल का उपयोग किया जाता है और बच्चों के लिये कुछ हद तक दर्द अथवा परेशानी उत्पन्न करने का इरादा होता है, चाहे वह दंड कितना भी सरल क्यों न हो।"

- समिति के अनुसार, इसमें ज्यादातर बच्चों को हाथ या डंडे, बेल्ट आदि से मारना (पीटना, थप्पड़ मारना) सम्मिलित है।

- विश्व स्वास्थ्य संगठन (WHO) के अनुसार, शारीरिक या शारीरिक दंड वैश्विक स्तर पर घरों तथा स्कूलों दोनों में अत्यधिक प्रचलित है।

- 2 वर्ष से 14 वर्ष की आयु के लगभग 60% बच्चे नियमित रूप से अपने माता-पिता या अन्य देखभाल करने वालों द्वारा शारीरिक रूप से दंडित किये जाते हैं।

- भारत में बच्चों के लिये 'शारीरिक दंड' की कोई वैधानिक परिभाषा नहीं है।

- बाल अधिकारों पर संयुक्त राष्ट्र समिति द्वारा शारीरिक दंड को परिभाषित किया गया है, "कोई भी दंड जिसमें शारीरिक बल का उपयोग किया जाता है और बच्चों के लिये कुछ हद तक दर्द अथवा परेशानी उत्पन्न करने का इरादा होता है, चाहे वह दंड कितना भी सरल क्यों न हो।"

- शारीरिक दंड के प्रकार:

- राष्ट्रीय बाल अधिकार संरक्षण आयोग (NCPCR) द्वारा परिभाषित शारीरिक दंड में कोई भी ऐसा कार्य शामिल है जो किसी बच्चे को दर्द, चोट या हानि पहुँचाता है।

- इसमें बच्चों को बेंच पर खड़ा करना, दीवार के सामने कुर्सी जैसी मुद्रा में खड़ा करना या सिर पर स्कूल बैग लेकर बैठने जैसी असुविधाजनक स्थितियों में मजबूर करना सम्मिलित है।

- इसमें पैरों में हाथ डालकर कान पकड़ना, घुटनों के बल बैठना, जबरन पदार्थ खिलाना एवं बच्चों को स्कूल परिसर के भीतर बंद स्थानों तक सीमित रखना जैसी प्रथाएँ भी शामिल हैं।

- मानसिक उत्पीड़न का संबंध गैर-शारीरिक दुर्व्यवहार से है जो बच्चों के शैक्षणिक और मनोवैज्ञानिक कल्याण पर प्रतिकूल प्रभाव डालता है।

- दंड के इस रूप में व्यंग्य, अपशब्दों तथा अपमानजनक भाषा का उपयोग करके डाँटना, डराना और अपमानजनक टिप्पणियों का उपयोग जैसे व्यवहार शामिल हैं।

- इसमें बच्चे का उपहास करना, उसका अपमान करना या उसे लज्जित करना, भावनात्मक कष्ट और समस्याग्रस्त वातावरण निर्मित करना जैसे कार्य भी शामिल हैं।

- शारीरिक दंड का औचित्यः

- वर्तमान में अमेरिका के 22 राज्यों में स्कूलों में शारीरिक दंड की विधिक अनुमति हैं।

- भारतीय दण्ड संहिता (IPC), 1860 की कुछ धाराएँ शारीरिक दंड हेतु आधार प्रदान करती हैं।

- धारा 88 "किसी व्यक्ति के लाभ के लिये सद्भावना से सहमति से किये गए ऐसे कृत्यों के लिये सुरक्षा प्रदान करती है, जो मृत्यु का कारण नहीं हैं।"

- धारा 89 किसी अभिभावक द्वारा या उसकी सहमति से किसी बच्चे या विक्षिप्त व्यक्ति के लाभ के लिये सद्भावना से किये गए कार्यों की रक्षा करती है।

- किशोर न्याय (बच्चों की देखभाल और संरक्षण) अधिनियम, 2015: शब्द "बच्चे का सर्वोत्तम हित" धारा 2(9) को संदर्भित करता है, जिसमें कहा गया है कि निर्णय लेते समय बच्चे की पहचान, शारीरिक, भावनात्मक और बौद्धिक विकास, साथ ही उनके बुनियादी अधिकारों एवं ज़रूरतों को ध्यान में रखा जाना चाहिये, जिसका उन पर प्रभाव पड़ता है।

- शारीरिक दंड के प्रभाव:

- मानसिक स्वास्थ्य:

-

बढ़ी हुई चिंता तथा अवसाद:शारीरिक दंड के कारण बच्चे असुरक्षित, डरा हुआ व वातावरण को अरुचिपूर्ण अनुभव कर सकते हैं। इससे उनमें मानसिक चिंता एवं अवसाद बढ़ सकता है तथा आगे चलकर शैक्षणिक प्रदर्शन खराब हो सकता है।

आत्मसम्मान में कमी: जिन बच्चों को शारीरिक या मानसिक रूप से दंडित किया जाता है उनमें कम आत्मसम्मान और आत्म-मूल्य की नकारात्मक भावना विकसित हो सकती है।

- आक्रामकता एवं हिंसा:जो बच्चे हिंसक कृत्यों को देखते हैं उनके बड़े होकर आक्रामक या हिंसक होने की संभावना अधिक होती है। बच्चा अपने सहपाठियों और शिक्षक के प्रति प्रतिशोध की भावना भी विकसित कर सकता है।

- संबंधों में कठिनाई: जो बच्चे शारीरिक दंड का अनुभव करते हैं उन्हें दूसरों के साथ व्यावहारिक संबंध बनाने में कठिनाई हो सकती है।

-

- शारीरिक स्वास्थ्यः

- शारीरिक चोटः मामूली चोटों से लेकर अधिक गंभीर चोटों तक शारीरिक क्षति शारीरिक दंड के कारण हो सकती है।

-

मादक द्रव्यों का सेवन: जो बच्चे शारीरिक दंड का अनुभव करते हैं, वे वयस्कों की तरह ड्रग्स और शराब का दुरुपयोग करने की अधिक संभावना रखते हैं।

- मानसिक स्वास्थ्य:

शारीरिक दंड के संबंध में संवैधानिक और कानूनी प्रावधान क्या हैं?

- वैधानिक प्रावधानः

- शिक्षा का अधिकार अधिनियम (RTE), 2009:

- अधिनियम की धारा 17 शारीरिक दंड पर पूर्ण प्रतिबंध लगाती है। यह 'शारीरिक दंड' और 'मानसिक उत्पीड़न' पर रोक लगाती है तथा इसे दंडनीय अपराध बनाती है।

- यह निर्दिष्ट करती है कि उल्लंघन करने वाले पक्ष को उन पर लागू होने वाले सेवा नियमों के अनुरूप अनुशासनात्मक कार्रवाई का सामना करना पड़ेगा।

- किशोर न्याय (बच्चों की देखभाल और संरक्षण) अधिनियम, 2015:

- इस अधिनियम की धारा 23 के प्रावधानों के अनुसार, किसी नाबालिग का प्रभारी वयस्क जो जानबूझकर नाबालिग को त्यागकर, दुर्व्यवहार करके, या उसकी उपेक्षा करके मानसिक अथवा शारीरिक हानि पहुँचाता है, उसे अधिकतम 6 माह की जेल की सज़ा और ज़ुर्माना अथवा दोनों हो सकते हैं।

- शिक्षा का अधिकार अधिनियम (RTE), 2009:

- कानूनी प्रावधानः

- भारतीय दण्ड संहिता (IPC) 1860

- धारा 305 एक बच्चे को आत्महत्या के लिये उकसाने से संबंधित है

- धारा 323 स्वेच्छा से चोट पहुँचाने से संबंधित है

- धारा 325 जो स्वेच्छा से गंभीर चोट पहुँचाने के बारे में है।

- भारतीय दण्ड संहिता (IPC) 1860

- न्यायिक मामले:

- अंबिका एस नागल बनाम हिमाचल प्रदेश राज्य, 2020 में, राज्य उच्च न्यायालय ने माना कि "जब भी किसी बच्चे को स्कूल भेजा जाता है, तो माता-पिता ने अपने बच्चे को सज़ा और अनुशासन के अधीन होने पर एक निहित सहमति देने के लिये कहा होगा।"

- केरल राज्य के खिलाफ एक मामले में, 2014 में केरल उच्च न्यायालय ने राजन बनाम पुलिस के उप-निरीक्षक शीर्षक से शारीरिक दंड देने को बरकरार रखते हुए कहा कि यह उन मामलों में भी बच्चे के लिये लाभदायक था, जहाँ परिणाम अत्यधिक थे, क्योंकि शिक्षक के पास यह निर्णय करने का अधिकार है कि उसे दंड देना है अथवा नहीं।

- बाल अधिकारों के संरक्षण से संबंधित संवैधानिक प्रावधान:

- अनुच्छेद 21 A: 6-14 आयु वर्ग में अनिवार्य शिक्षा का प्रावधान।

- अनुच्छेद 24: यह 14 वर्ष की आयु तक जोखिमपूर्ण कार्यों में बाल श्रम पर प्रतिबंध लगाता है।

- अनुच्छेद 39 (e): यह सुनिश्चित करना राज्य का कर्त्तव्य है कि आर्थिक असमानता के कारण कम उम्र के बच्चों के साथ दुर्व्यवहार न हो।

- अनुच्छेद 45: 0-6 आयु वर्ग के बच्चों की देखभाल प्रदान करना राज्य का कर्त्तव्य है।

- अनुच्छेद 51A(k): माता-पिता का मौलिक कर्त्तव्य यह सुनिश्चित करना है कि उनके बच्चे को 6 से 14 वर्ष की आयु के लिये शिक्षा प्राप्त होI

- सांविधिक निकाय:

- राष्ट्रीय बाल अधिकार संरक्षण आयोग (National Commission for Protection of Child Rights- NCPCR): बच्चों के खिलाफ शारीरिक दंड को समाप्त करने के लिये NCPCR दिशानिर्देशों के अनुसार, प्रत्येक स्कूल को छात्रों की शिकायतों को दूर करने हेतु एक प्रभावी तंत्र विकसित करने और उचित प्रोटोकॉल स्थापित करने की आवश्यकता है।

- प्रत्येक स्कूल को एक 'शारीरिक दंड निगरानी सेल' का गठन करना होगा जिसमें दो शिक्षक, दो माता-पिता, एक डॉक्टर और एक वकील (ज़िला कानूनी सेवा प्राधिकरण द्वारा नामित (District Legal Service Authority- DLSA) शामिल होंगे।

- राष्ट्रीय बाल अधिकार संरक्षण आयोग (National Commission for Protection of Child Rights- NCPCR): बच्चों के खिलाफ शारीरिक दंड को समाप्त करने के लिये NCPCR दिशानिर्देशों के अनुसार, प्रत्येक स्कूल को छात्रों की शिकायतों को दूर करने हेतु एक प्रभावी तंत्र विकसित करने और उचित प्रोटोकॉल स्थापित करने की आवश्यकता है।

- अंतर्राष्ट्रीय कानून:

- बाल अधिकारों पर संयुक्त राष्ट्र कन्वेंशन, 1989 (UNCRC) के अनुच्छेद 19 में घोषणा की गई है कि हिंसा से जुड़े किसी भी प्रकार का अनुशासन अस्वीकार्य है।

- इसमें बच्चों को शारीरिक या मानसिक रूप से चोट और दुर्व्यवहार से बचाने का अधिकार है।

राष्ट्रीय बाल अधिकार संरक्षण आयोग क्या है?

- NCPCR एक वैधानिक निकाय है जिसकी स्थापना मार्च 2007 में बाल अधिकार संरक्षण आयोग (CPCR) अधिनियम, 2005 के तहत की गई थी।

- यह आयोग महिला एवं बाल विकास मंत्रालय के प्रशासनिक नियंत्रण में है।

- आयोग का कार्य यह सुनिश्चित करना है कि सभी कानून, नीतियाँ, कार्यक्रम और प्रशासनिक तंत्र भारत के संविधान एवं बाल अधिकारों पर संयुक्त राष्ट्र कन्वेंशन में निहित बाल अधिकारों के परिप्रेक्ष्य के अनुरूप हों।

- यह शिक्षा का अधिकार अधिनियम, 2009 के तहत बच्चों के लिये मुफ्त तथा अनिवार्य शिक्षा के अधिकार से संबंधित शिकायतों की जाँच करता है।

- यह यौन अपराधों से बच्चों का संरक्षण (Protection of Children from Sexual Offences- POCSO) अधिनियम, 2012 के कार्यान्वयन की निगरानी करता है।

|

दृष्टि मेन्स प्रश्न: प्रश्न. संबंधित संवैधानिक एवं कानूनी प्रावधानों का उल्लेख करते हुए शारीरिक दंड के मुद्दे पर चर्चा कीजिये। |

UPSC सिविल सेवा परीक्षा, विगत वर्ष के प्रश्नप्रिलिम्स:प्रश्न: मूल अधिकारों के अतिरिक्त भारत के संविधान का निम्नलिखित में से कौन-सा/से भाग मानव अधिकारों की सार्वभौम घोषणा, 1948 (Universal Declaration of Human Rights,1948) के सिद्धांतों एवं प्रावधानों को प्रतिबिंबित करता/करते है/हैं? (2020)

नीचे दिये गए कूट का प्रयोग कर सही उत्तर चुनिये: (a) केवल 1 और उत्तर: (d) प्रश्न. निम्नलिखित पर विचार कीजिये: (2011)

उपर्युक्त में से कौन-सा/से "मानव अधिकारों की सार्वभौम घोषणा" के अंतर्गत मानवाधिकार है/हैं? (a) केवल 1 उत्तर: (d) मेन्स:प्रश्न. यद्यपि मानवाधिकार आयोगों ने भारत में मानव अधिकारों के संरक्षण में काफी हद तक योगदान दिया है, फिर भी वे ताकतवर और प्रभावशालियों के विरुद्ध अधिकार जताने में असफल रहे हैं। इनकी संरचनात्मक और व्यावहारिक सीमाओं का विश्लेषण करते हुए सुधारात्मक उपायों के सुझाव दीजिये। (2021) |